網(wǎng)絡版專稿 記者 焦建

1637年郁金香狂熱

在17世紀的荷蘭,郁金香是一種十分危險的東西。1637年的早些時候,當郁金香依舊在地里生長的時候,價格已經(jīng)上漲了幾百甚至幾千倍。一棵郁金香可能是二十個熟練工人一個月的收入總和。現(xiàn)在大家都承認,這是現(xiàn)代金融史上有史以來的第一次投機泡沫。而該事件也引起了人們的爭議——在一個市場已經(jīng)明顯失靈的交換體系下,政府到底應該承擔起怎樣的角色?

1720年南海泡沫

1720年倒閉的南海公司給整個倫敦金融業(yè)都帶來了巨大的陰影。17世紀,英國經(jīng)濟興盛。然而人們的資金閑置、儲蓄膨脹,當時股票的發(fā)行量極少,擁有股票還是一種特權。為此南海公司覓得賺取暴利的商機,即與政府交易以換取經(jīng)營特權,因為公眾對股價看好,促進當時債券向股票的轉換,進而反作用于股價的上升。

1720年,為了刺激股票發(fā)行,南海公司接受投資者分期付款購買新股的方式。投資十分踴躍,股票供不應求導致了價格狂飚到1000英鎊以上。公司的真實業(yè)績嚴重與人們預期背離。 后來因為國會通過了《反金融詐騙和投機法》,內幕人士與政府官員大舉拋售,南海公司股價一落千丈,南海泡沫破滅。

1837年恐慌

1837年,美國的經(jīng)濟恐慌引起了銀行業(yè)的收縮,由于缺乏足夠的貴金屬,銀行無力兌付發(fā)行的貨幣,不得不一再推遲。這場恐慌帶來的經(jīng)濟蕭條一直持續(xù)到1843年。

恐慌的原因是多方面的:貴金屬由聯(lián)邦政府向州銀行的轉移,分散了儲備,妨礙了集中管理;英國銀行方面的壓力;儲備分散所導致的穩(wěn)定美國經(jīng)濟機制的缺失等等。

1907年銀行危機

1907年10月,美國銀行危機爆發(fā),紐約一半左右的銀行貸款都被高利息回報的信托投資公司作為抵押投在高風險的股市和債券上,整個金融市場陷入極度投機狀態(tài)。

首先是新聞輿論導向開始大量出現(xiàn)宣傳新金融理念的文章。當時有一篇保羅的文章,題目是“我們銀行系統(tǒng)的缺點和需要”,從此保羅成為美國倡導中央銀行制度的首席吹鼓手。

此后不久,雅各布·希夫在紐約商會宣稱:“除非我們擁有一個足以控制信用資源的中央銀行,否則我們將經(jīng)歷一場前所未有而且影響深遠的金融危機。”

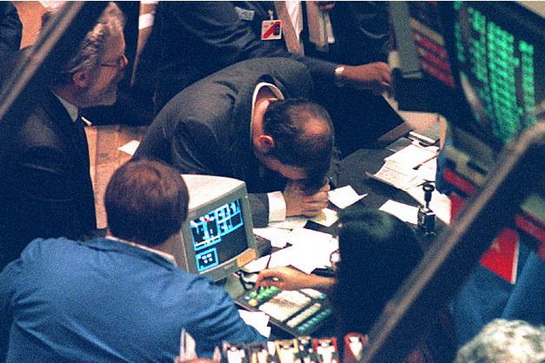

1929年大崩潰

華爾街有史以來形勢最為嚴峻的時刻。

1987年黑色星期一

1987年,因為不斷惡化的經(jīng)濟預期和中東局勢的不斷緊張,造就了華爾街的大崩潰。這便是“黑色星期一”。標準普爾指數(shù)下跌了20%,無數(shù)的人陷入了痛苦。