經(jīng)濟(jì)觀察網(wǎng) 赫榮亮/文 今年上半年,在國內(nèi)鋼鐵行業(yè)開工穩(wěn)步提升、市場庫存波動加大、汽車等下游消費(fèi)趨旺、鋼材出口大幅下降等多重因素影響下,國內(nèi)鋼價底部調(diào)整,做了一輪小過山車行情。預(yù)計(jì)下半年,國內(nèi)鋼材市場行情將有一定程度好轉(zhuǎn),鋼材消費(fèi)也將增加,鋼鐵行業(yè)經(jīng)營狀況較為樂觀,行業(yè)利潤將有一定保障。

一、上半年鋼市總體走勢

08年,國際金融危機(jī)影響下,市場信心大幅下挫,國內(nèi)材價暴跌,鋼廠大面積虧損,行業(yè)整體虧損,市場價格倒掛現(xiàn)象嚴(yán)重(即鋼材出廠價格高于市場價格)。當(dāng)年末,鋼材價格觸底回升,并于09年初形成一輪小的上漲行情。

但行情總是悲觀中誕生,在快樂中死亡。就在人們以為鋼材市場景氣回升,市場運(yùn)行轉(zhuǎn)好的時候,鋼價又現(xiàn)一輪急速下跌,大幅探底,鋼價低于上年低點(diǎn)。企業(yè)虧損面再次擴(kuò)大,貿(mào)易商紛紛拋售。隨著國內(nèi)需求的逐步回升,5月份鋼價止跌回升,市場穩(wěn)步啟動,企業(yè)盈利情況好轉(zhuǎn)。在連續(xù)7個月全行業(yè)虧損后, 5月份中國鋼鐵業(yè)實(shí)現(xiàn)行業(yè)盈利,但當(dāng)月仍有三分之一企業(yè)虧損。

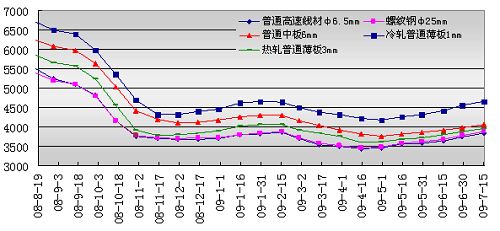

5種主要鋼材品種全國價格走勢圖

數(shù)據(jù)來源:商務(wù)預(yù)報價格走勢欄目

二、鋼市走勢特點(diǎn)

回溯鋼材市場上半年運(yùn)行情況,圍繞著鋼價漲跌、企業(yè)盈虧,幾個關(guān)鍵詞密切相連。

產(chǎn)能利用率逐步提升。經(jīng)過08年鋼價暴跌,企業(yè)大面積虧損,以及高價原料庫存積壓,鋼廠大面積停產(chǎn),由此導(dǎo)致市場供給出現(xiàn)短暫大幅下降。09年第一季度全行業(yè)粗鋼產(chǎn)量1.27億噸,日均產(chǎn)量141.6萬噸,第一季度鋼鐵產(chǎn)能利用率在78%左右;第二季度產(chǎn)量明顯增加,粗鋼產(chǎn)量1.39億噸,日均產(chǎn)量152.9萬噸,鋼鐵產(chǎn)能利用率85%左右,其中6月鋼鐵產(chǎn)能利用率提升至91%。

市場庫存出現(xiàn)返復(fù)。進(jìn)入09年,由于鋼價倒掛嚴(yán)重,貿(mào)易商壓力大,很多商家暫停經(jīng)營,鋼材社會庫存大幅下降,導(dǎo)致社會資源供給短暫下降。但年初的社會庫存下降,是反常情況,并非鋼材總庫存下降,鋼材貿(mào)易商不敢采購,鋼材大量積壓在鋼廠,社會庫存反映市場總體供需功能喪失。2月、3月鋼價波動減小,貿(mào)易商進(jìn)貨增多,社會庫存開始增加。但隨著春末建筑施工旺季的到來,鋼材市場庫存開始下降。但隨著產(chǎn)能的快速釋放,7月鋼材庫存又有回升態(tài)勢。

全國建筑鋼材市場庫存圖

數(shù)據(jù)來源:中國鋼鐵電子交易中心

消費(fèi)逐步趨旺。政府?dāng)U大投資,基建耗鋼大幅增加,汽車、房地產(chǎn)回暖,也對鋼市形成支撐。在政府“保增長、促內(nèi)需”的政策下,國內(nèi)投資迅速增長,政府主導(dǎo)的基礎(chǔ)設(shè)施投資扮演著市場主力軍角色。另外,國內(nèi)經(jīng)濟(jì)逐步回升,全國制造業(yè)采購經(jīng)理指數(shù)(PMI)從上年12月起連續(xù)回升,自3月份52.4%以后,連續(xù)三個月在50點(diǎn)上方。

下游消費(fèi)逐步恢復(fù)。作為重要耗鋼產(chǎn)業(yè),汽車產(chǎn)業(yè)發(fā)展較快,上半年我國汽車產(chǎn)銷總體水平到了600萬輛水平,產(chǎn)銷量分別為599.08萬輛和609.88萬輛,同比分別增長15.22%和17.69%。房地產(chǎn)市場開始好轉(zhuǎn),上半年全國商品房銷售面積34109萬平方米,同比增長31.7%,6月份,全國商品房銷售面積和銷售金額繼續(xù)大幅上升,分別同比增長51.20%和77.26%,環(huán)比增長34.83%和30%。房地產(chǎn)快速回暖,令房地產(chǎn)開發(fā)全面啟動,6月份全國房屋新開工面積達(dá)到12247.80萬平方米,較5月份大幅提升56.71%。

出口步入頹勢。國際需求嚴(yán)重萎縮,上半年我國出口鋼材934萬噸,同比下降65.4%;另外,由于國際鋼價下跌過快,國內(nèi)外鋼材價格差倒置,國際資源倒流到國內(nèi),上半年我國進(jìn)口鋼材813萬噸,同比下降僅1.8%。出口下降加劇國內(nèi)資源過剩狀況,進(jìn)口增加進(jìn)一步加劇了國內(nèi)市場競爭。

三、下半年鋼市分析

需求將有明顯提升。在房地產(chǎn)投資將明顯增加,將拉動鋼材需求。大中城市房價大幅上揚(yáng),將拉動下半年建筑市場的火熱。應(yīng)該說上半年基建、鐵路等方面成為鋼材市場的消費(fèi)亮點(diǎn),下半年房地產(chǎn)投資的大幅增加,將拉動建筑鋼材消費(fèi)的增加。

供給維持高位。國內(nèi)鋼材產(chǎn)能利用率仍將穩(wěn)步提升。和國外相比,國內(nèi)經(jīng)濟(jì)較為景氣,鋼鐵產(chǎn)能沒有出現(xiàn)大幅下降,比如美國產(chǎn)能很長一段時間維持在40%以上,僅為正常水平的一半。

原料價格仍有支撐動力。上半年鐵礦石、焦炭等原料價格維持弱勢下行走勢,為鋼價低位運(yùn)行創(chuàng)造了條件。綜合判斷,目前煉鋼原料價格已經(jīng)觸底回升,焦炭、鐵礦石價格已經(jīng)出現(xiàn)明顯的觸底反彈跡象。

市場庫存波動減小。鋼鐵市場需求、供給雙增長,在鋼廠、銷售商恢復(fù)理性的帶動下,鋼鐵產(chǎn)量的穩(wěn)步回升,社會鋼材庫存將維持正常水平,難再現(xiàn)上半年庫存的大幅波動。

四、綜合分析

總體看,下半年鋼材市場總體運(yùn)行情況將有所好轉(zhuǎn),企業(yè)盈利有所增加。隨著國內(nèi)中央及各地投資項(xiàng)目開工的逐步增多,對鋼材需求拉動作用將更加明顯;原料價格也有一定上漲空間;國際經(jīng)濟(jì)正在回升,也將支撐鋼市,美國新屋銷售量上升、歐洲制造服務(wù)業(yè)有所恢復(fù)。這些因素將對后期鋼市形成一定支撐。

另外,受通脹預(yù)期影響,資產(chǎn)價格快速升溫。原油價格再現(xiàn)反復(fù),部分合約登上70美元/桶,國際CRB指數(shù)大幅抬升,7月27日收于252.49點(diǎn)。國內(nèi)資產(chǎn)膨脹,股指越過3400點(diǎn),已經(jīng)翻番;樓市升溫更快,商品房價格和銷量成倍增長。資源金融屬性增強(qiáng),將對下半年鋼價上漲起到推波助瀾作用。但個人認(rèn)為,流動性過剩在鋼市的表現(xiàn),主要體現(xiàn)在下游投資品的需求膨脹,比如房價泡沫帶動建筑市場,從而拉動鋼材消費(fèi)升溫。鋼材市場投機(jī)需求要小于房地產(chǎn)、石油、有色金屬等投機(jī)屬性更強(qiáng)的領(lǐng)域。

(赫榮亮,中商流通生產(chǎn)力促進(jìn)中心分析師)