經(jīng)濟(jì)觀察報(bào)

理性 建設(shè)性

內(nèi)參 頻道

劉勁松 10-21 09:04 聽(tīng)報(bào)

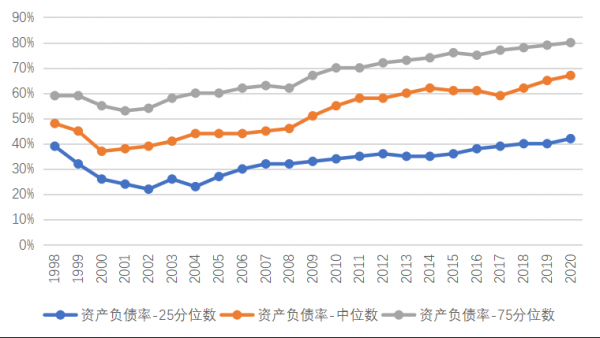

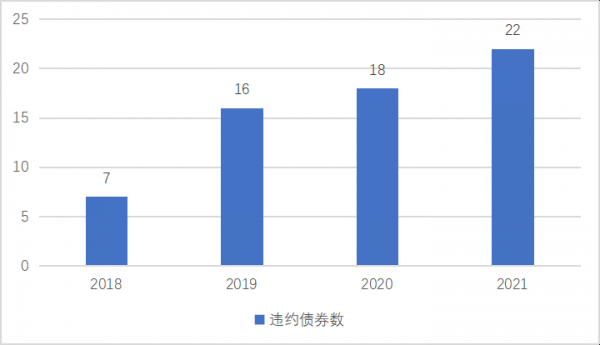

劉勁松/文 從華夏幸福違約,到恒大告急,輝煌二十余年的房地產(chǎn)行業(yè)如今為何進(jìn)入多事之秋,風(fēng)光不在?處于賣(mài)方市場(chǎng)二十年,為何行業(yè)負(fù)債率卻不斷攀升(見(jiàn)圖1),信貸環(huán)境一緊,房地產(chǎn)企業(yè)就紛紛錢(qián)荒、融資告急、違約風(fēng)險(xiǎn)激增(見(jiàn)圖2)?

圖片1 A股與H股房地產(chǎn)上市公司資產(chǎn)負(fù)債率(數(shù)據(jù)來(lái)源:CSMAR、Choice)

圖片2 房地產(chǎn)行業(yè)債券違約只數(shù)(數(shù)據(jù)來(lái)源:Choice)

房地產(chǎn)開(kāi)發(fā)企業(yè)長(zhǎng)期處于雙龐氏狀態(tài)

理論上,正如美國(guó)經(jīng)濟(jì)學(xué)家海曼·明斯基(Hyman Minsky)和清華大學(xué)謝德仁教授所言,一個(gè)企業(yè)的財(cái)務(wù)脆弱性取決于其龐氏融資程度,當(dāng)一個(gè)企業(yè)長(zhǎng)期處在龐氏融資狀態(tài),依賴(lài)資產(chǎn)負(fù)債表右邊驅(qū)動(dòng)資產(chǎn)規(guī)模的增長(zhǎng),那么這類(lèi)企業(yè)的經(jīng)營(yíng)穩(wěn)定性勢(shì)必依賴(lài)信貸環(huán)境的寬松和資產(chǎn)價(jià)格的不斷上漲。當(dāng)信貸收緊或資產(chǎn)價(jià)格下跌,那么這類(lèi)長(zhǎng)期處于龐氏狀態(tài)的企業(yè)哪怕是有很亮眼的利潤(rùn)指標(biāo),也極易陷入財(cái)務(wù)困境。

最客觀、真實(shí)反映企業(yè)龐氏狀態(tài)的指標(biāo)是企業(yè)長(zhǎng)期創(chuàng)造的自由現(xiàn)金流量。我們不妨構(gòu)建一個(gè)自由現(xiàn)金流量指標(biāo)(FCF2s)來(lái)度量,即企業(yè)從IPO上市年份至今“累計(jì)的經(jīng)營(yíng)活動(dòng)現(xiàn)金流量+累計(jì)的投資活動(dòng)現(xiàn)金凈流量-累計(jì)的利息支出”+本期末的理財(cái)產(chǎn)品投資凈額。

若企業(yè)FCF2s為負(fù),則表明:企業(yè)上市多年所累計(jì)創(chuàng)造的經(jīng)營(yíng)活動(dòng)現(xiàn)金流量,不足以覆蓋其投資所需和利息償付的現(xiàn)金,企業(yè)支付的利息至少部分是靠籌資活動(dòng)融來(lái)的現(xiàn)金,企業(yè)總體上處于“龐氏利息”狀態(tài)。

進(jìn)一步,若企業(yè)FCF2s在扣除累計(jì)的分紅支出后的自由現(xiàn)金流量(FCFds)為負(fù),則表明企業(yè)的股息分配至少部分是來(lái)自籌資活動(dòng)的錢(qián),總體上處于“龐氏分紅”狀態(tài)。

可以發(fā)現(xiàn),中國(guó)房地產(chǎn)上市公司整體長(zhǎng)期處于“龐氏利息”與“龐氏分紅”的雙龐氏狀態(tài)。

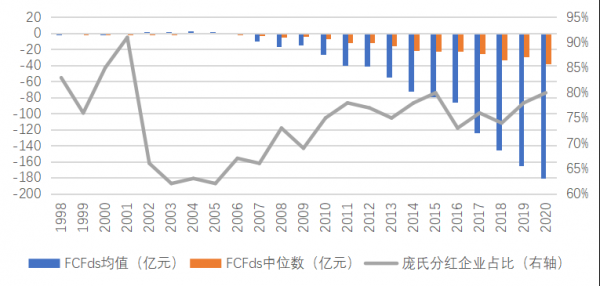

截止2020年末(見(jiàn)圖3),房地產(chǎn)上市公司自上市以來(lái)累計(jì)創(chuàng)造的自由現(xiàn)金流量(FCF2s)平均為-162億元,中位數(shù)為-35億元,經(jīng)營(yíng)創(chuàng)造的現(xiàn)金流量根本無(wú)法覆蓋其投資和利息支出,75%的房地產(chǎn)上市公司在利息償付時(shí)至少部分在利用籌資活動(dòng)的資金,處于“龐氏利息”狀態(tài)。

圖片3 A股與H股房地產(chǎn)上市公司FCF2s創(chuàng)造(數(shù)據(jù)來(lái)源:CSMAR、Choice)

進(jìn)一步,若考慮企業(yè)分紅,截止2020年末(見(jiàn)圖4),房地產(chǎn)上市公司自上市以來(lái)累計(jì)創(chuàng)造的自由現(xiàn)金流量(FCFds)平均為-180億元,中位數(shù)為-38億元,80%的房地產(chǎn)上市公司在股息分配時(shí)至少部分依賴(lài)籌資活動(dòng)的資金,處于“龐氏分紅”狀態(tài)。

圖片4 A股與H股房地產(chǎn)上市公司FCFds創(chuàng)造(數(shù)據(jù)來(lái)源:CSMAR、Choice)

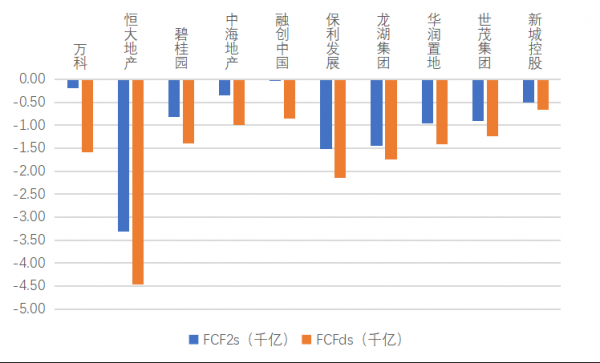

即使針對(duì)那些上市至少10年的房地產(chǎn)企業(yè)而言,其雙龐氏現(xiàn)象亦非常凸顯(見(jiàn)圖5)。截止2020年末,“龐氏利息”企業(yè)和“龐氏分紅”企業(yè)占比分別達(dá)到74%和80%,且近些年有不斷增加的趨勢(shì)。即便是2021年前十強(qiáng)房地產(chǎn)開(kāi)發(fā)企業(yè),其自上市以來(lái)累計(jì)創(chuàng)造的自由現(xiàn)金流量仍為負(fù),其中恒大地產(chǎn)尤甚。

圖片5 上市至少10年的房地產(chǎn)公司的雙龐氏情況(數(shù)據(jù)來(lái)源:CSMAR、Choice)

圖片6 前十大房地產(chǎn)公司自上市以來(lái)的現(xiàn)金流創(chuàng)造(數(shù)據(jù)來(lái)源:CSMAR、Choice)

為什么中國(guó)房地產(chǎn)行業(yè)會(huì)出現(xiàn)群體式的雙龐氏現(xiàn)象?

首先,房地產(chǎn)上市公司的經(jīng)營(yíng)活動(dòng)現(xiàn)金流量創(chuàng)造力孱弱,營(yíng)運(yùn)資本吞噬大量現(xiàn)金,是典型的“紙面富貴”。中國(guó)房地產(chǎn)上市公司每年合計(jì)創(chuàng)造的凈利潤(rùn)均為正(比如,2020年利潤(rùn)合計(jì)7.7千億,見(jiàn)圖7),但經(jīng)營(yíng)活動(dòng)現(xiàn)金流量創(chuàng)造力則不足,雖然近三年與利潤(rùn)持平,但之前年份遠(yuǎn)低于利潤(rùn),部分年份甚至為負(fù)。相反,房地產(chǎn)企業(yè)的營(yíng)運(yùn)資本卻在不斷放大,截止2020年末,營(yíng)運(yùn)資本合計(jì)達(dá)到56.51千億元。換言之,房地產(chǎn)經(jīng)營(yíng)多年創(chuàng)造的利潤(rùn)并未變成真金白銀,而是形成了巨額的營(yíng)運(yùn)資本。

圖片7 房地產(chǎn)行業(yè)的現(xiàn)金流量創(chuàng)造(數(shù)據(jù)來(lái)源:CSMAR、Choice)

其次,融資驅(qū)動(dòng)下的投資快速擴(kuò)張。房地產(chǎn)上市公司投資規(guī)模不斷擴(kuò)大,尤其是在2017年達(dá)到峰值(當(dāng)年投資凈流出10.56千億元,見(jiàn)圖8),但單純依靠經(jīng)營(yíng)活動(dòng)根本無(wú)法支撐如此龐大的投資支出,勢(shì)必需要依賴(lài)籌資;籌資規(guī)模不斷放大,并在2017年達(dá)到峰值,當(dāng)年籌資凈流入10.38千億元,每年籌資規(guī)模與投資規(guī)模相當(dāng)。近些年,隨著信貸收緊,房地產(chǎn)企業(yè)的融資開(kāi)始縮減,因而使得債務(wù)風(fēng)險(xiǎn)浮出水面。顯而易見(jiàn),房地產(chǎn)公司一方面在迅速投資擴(kuò)張,另一方面這些投資最終又未轉(zhuǎn)化為真金白銀,所以其利息償付、股息分配乃至投資都不得不長(zhǎng)期依賴(lài)籌資融入的錢(qián)。

圖片8 房地產(chǎn)行業(yè)的投資和籌資活動(dòng)(數(shù)據(jù)來(lái)源:CSMAR、Choice)

為什么房地產(chǎn)企業(yè)能夠持續(xù)龐氏融資如此之久?

宏觀上,這與過(guò)去二十年寬松的信貸環(huán)境、房?jī)r(jià)和地價(jià)的不斷上漲密不可分。在一個(gè)信貸環(huán)境寬松、資產(chǎn)價(jià)格不斷上漲的環(huán)境下,即便房地產(chǎn)企業(yè)自身造血能力不足,但仍然能從市場(chǎng)中獲得融資,用持續(xù)不斷的投資驅(qū)動(dòng)利潤(rùn)和資產(chǎn)的增長(zhǎng)。而近些年,隨著信貸收緊和房?jī)r(jià)的穩(wěn)定,房地產(chǎn)行業(yè)的違約風(fēng)險(xiǎn)則開(kāi)始顯露。

在微觀上,這與金融機(jī)構(gòu)等市場(chǎng)參與者是否將企業(yè)自由現(xiàn)金流量創(chuàng)造力納入其決策體系有關(guān)。若市場(chǎng)參與者著重于傳統(tǒng)的利潤(rùn)指標(biāo),忽視自由現(xiàn)金流量指標(biāo),那些傳統(tǒng)財(cái)務(wù)指標(biāo)表現(xiàn)良好的龐氏化企業(yè),自然能夠在市場(chǎng)中持續(xù)獲得融資并龐氏下去。進(jìn)而,這也與金融機(jī)構(gòu)的激勵(lì)機(jī)制相關(guān),如果金融機(jī)構(gòu)的員工激勵(lì)是基于短期的利息收入和利潤(rùn),則必然導(dǎo)致嚴(yán)重的道德風(fēng)險(xiǎn),金融機(jī)構(gòu)自然會(huì)無(wú)視利息收入的性質(zhì)是否屬于龐氏利息收入(借款方處于龐氏利息支出狀態(tài)),更無(wú)視龐氏狀態(tài)借款方將來(lái)無(wú)力償還本金的極高概率。

站在房地產(chǎn)行業(yè)發(fā)展的十字路口,回顧過(guò)去,我們要認(rèn)識(shí)到:一味地依靠籌資活動(dòng)驅(qū)動(dòng)投資和資產(chǎn)增長(zhǎng)、忽視自由現(xiàn)金流量創(chuàng)造,必將導(dǎo)致企業(yè)陷入龐氏狀態(tài)、經(jīng)營(yíng)脆弱。

立足現(xiàn)在,我們要認(rèn)識(shí)到:房地產(chǎn)行業(yè)企業(yè)的集中風(fēng)險(xiǎn)暴露的本源并非過(guò)度負(fù)債,而是長(zhǎng)期的龐氏化,著力推動(dòng)房地產(chǎn)開(kāi)發(fā)企業(yè)的去龐氏化乃是當(dāng)務(wù)之急。

展望未來(lái),市場(chǎng)參與者應(yīng)當(dāng)重視企業(yè)自由現(xiàn)金流量的創(chuàng)造,改革其激勵(lì)機(jī)制,把自由現(xiàn)金流量作為企業(yè)價(jià)值創(chuàng)造衡量的總抓手,從根本上去龐氏化,維系房地產(chǎn)行業(yè)乃至經(jīng)濟(jì)的長(zhǎng)期平穩(wěn)運(yùn)行。

(作者為經(jīng)濟(jì)觀察報(bào)特約評(píng)論員)

活動(dòng)報(bào)名

報(bào)名成功

還沒(méi)有任何評(píng)論,趕緊發(fā)布吧!