符曉是北京的一名普通白領(lǐng),每個月收入大概8000元。她的丈夫從事IT行業(yè)的工作,月薪大概1萬元。夫妻倆有一個3歲的女兒,今年9月準(zhǔn)備上幼兒園。

他們在北京擁有兩套住房:一套貸款已還清,一家三口自己居住;另一套每月要還貸3200元,已按3500元/月的價格租給了一對“京漂”夫婦。

符曉家每個月的支出情況是這樣的:生活費加上女兒的各種學(xué)費大概要花掉符曉丈夫的整月工資,符曉的8000元月薪水,3000元用來買基金定投,5000用來存活期,作為家庭以應(yīng)不時之需的現(xiàn)金流。

這個家庭在年初的時候一次性支付了一家三口的保險費,符曉夫妻給自己購買了意外險、大病險和分紅型壽險,給女兒購買了一種教育分紅險。符曉的想法很簡單,就當(dāng)給女兒強制儲蓄,等她將來上學(xué)的時候,積少成多也是一筆不小的數(shù)目。

除了每月的工資收入,符曉夫妻在銀行和股市還有資金大約30萬。其中15萬在股市,15萬在銀行,用來買一些短期理財產(chǎn)品。

這是一個在北京打拼多年之后,已邁入中產(chǎn)階級行列的普通家庭:生活無憂,但也不是富貴到可以不計支出。符曉家的理財投資方式,與《中國平安國人財商指數(shù)報告(2011)》中所描述的極其吻合。

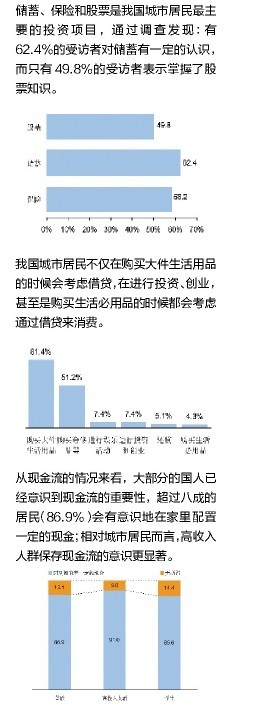

這份報告今年8月由中國平安獨家發(fā)布,報告所基于的調(diào)研是中國平安與零點集團合作完成。報告指出,中國城市居民如今三大投資項目是儲蓄、保險和股票。調(diào)查發(fā)現(xiàn),有92.0%的受訪者進(jìn)行了儲蓄投資;41.4%的受訪者購買了保險;32.1%的受訪者進(jìn)行了股票投資。

在大城市,除了這些傳統(tǒng)的投資方式之外,一些經(jīng)濟實力更為雄厚的人還有更多的投資渠道,比如,房地產(chǎn)投資、奢侈品投資、藝術(shù)品投資、甚至于購買玉石、紅木也是“錢生錢”的一種手段。而近來方興未艾的富人移民潮,是一種價值目標(biāo)更高、更多的新型投資方式。

在人群劃分上,高收入人群更重視投資;70后、80后的投資比例明顯高于前輩。在普通居民中,26.6%的除了日常生活必要開支外,還進(jìn)行了其他項目的投資;而在高收入群體中,這一比例達(dá)到43.1%。如果以年齡為維度劃分,進(jìn)行投資比例最高的是70后,達(dá)到32.2%;其次是80后,占31%;90后、60后和 60前的比例分別為 25%、24.1%、14.5%。70后比他們的前輩們更具投資觀念,又比80、90后更具投資的實力。

一

不管投資觀念如何更新、投資渠道如何拓展,對于中國人來說,儲蓄以及風(fēng)險較低的基金定投仍然是國人首選的理財方式。現(xiàn)在的人們都知道存活期是一種“跑不贏CPI”的做法,大部分家庭的活期賬面上只放一小部分資金,以供急需時使用。其余的錢,即便是放在銀行,也都奔著短期理財產(chǎn)品去了。

一方面,央行的“緊縮政策”推動各銀行紛紛推出短期理財產(chǎn)品,以吸引閑散資金,解決自身“差錢”的問題。另一方面,在通脹高企的當(dāng)下,相當(dāng)多的民眾也希望盤活手中的閑散資金,存定期不如買理財產(chǎn)品已成為許多人的共識。在雙方“你情我愿”的相互吸引下,銀行頻推短期理財產(chǎn)品,符曉就經(jīng)常收到諸如“超短期理財產(chǎn)品搶購,7天年化收益率高達(dá)5%”的短信。在這些短信的推銷之下,符曉和丈夫商量,決定拿出15萬,分成三分,買了三個理財產(chǎn)品,預(yù)期年化收益率都在4%以上,有一個10萬元起點的理財產(chǎn)品收益率能達(dá)到5.2%。“不求掙大錢,至少要跑贏CPI。”符曉說。在她看來,這種理財方式比股票穩(wěn)妥。

據(jù)中國社科院金融所金融產(chǎn)品中心公布的信息顯示,今年前4個月新發(fā)理財產(chǎn)品募資規(guī)模平均每個月超過1萬億元。而根據(jù)普益財富監(jiān)測數(shù)據(jù),2011年7月到期銀行理財產(chǎn)品共計1557款,從到期收益表現(xiàn)來看,1235款公布了到期收益率的產(chǎn)品中只有3款沒有實現(xiàn)預(yù)期收益率,到期年化收益率達(dá)6%及以上的理財產(chǎn)品共計54款。

除了短期理財產(chǎn)品之外,購買保險也是城市家庭常用的一種投資方式。“家庭理財配置中必須要有保險,如果沒有保險,家庭理財就等于在’跳裸體舞’。”保險專業(yè)人士這樣建議。符曉家原本沒有保險類的投資。三年前女兒出生后,她萌生了為孩子購買教育保險的想法。后來,在保險經(jīng)紀(jì)人的建議之下,她慢慢改變了投資觀念,覺得保險是不可少的一種理財配置。“我和老公都是家里經(jīng)濟的半邊天,如果一方遇到問題,對這個家庭都影響巨大。更何況以我們家的經(jīng)濟狀況,有能力購買保險。”她與丈夫商量之后,從今年起開始給各自購買了一個意外險,一個大病險,一個分紅型壽險。

現(xiàn)在,市場上具有理財功能的商業(yè)保險非常多,占商業(yè)保險理財產(chǎn)品市場份額比重大的是分紅險和萬能險。

據(jù)一家保險代理公司的顧問介紹,現(xiàn)在,新型分紅險一般通過定期的生存金返還頻率、不定額的返還比例,來達(dá)到對客戶在不同時間段的資金安排與補充。而萬能保險則是一種投資型壽險。投保人所繳納的保險費分為兩部分:一部分用于保障,另一部分用于投資。投資部分資金可以由投保人自主選擇是否轉(zhuǎn)換為保障的部分。

平安人壽也通過研究發(fā)現(xiàn),萬能險和分紅險天然具有抵御通脹的特點,針對這一需求,平安推出了金裕人生、吉星送寶等分紅保險與智勝人生等萬能險。它靈活、透明、因需賦型的產(chǎn)品功能賦予了客戶充分的主動性,與一些保障型附加險一起,可以讓客戶享受身故、養(yǎng)老、重疾、傷殘等全方位保險保障。平安產(chǎn)險推出的“家財寶”,則是針對家庭財產(chǎn)安全而設(shè)計的一種財險。隨著居民現(xiàn)金流意識的增加,家里的現(xiàn)金及貴重物品如首飾、金銀珠寶等也會增多,對于家庭財產(chǎn)安全保障的需要也隨之增強。

《中國平安國人財商指數(shù)報告(2011)》顯示,89.5%的城市居民表示可能會在未來購買保險,只有10.5%的受訪者明確表示未來不會購買保險。其中,醫(yī)療險、養(yǎng)老保險、健康保險、意外保險的受眾面比較寬,投連險、簽證保險的受眾面比較窄。

不過,值得關(guān)注的是,研究發(fā)現(xiàn),盡管中國城市居民對風(fēng)險的認(rèn)知程度較高,但礙于對相關(guān)保險知識的缺乏導(dǎo)致行動力不足。這一點在符曉身上有所體現(xiàn),其實她一直知道買保險是重要的甚至必須的,自己的經(jīng)濟實力也一直有購買保險的能力,但由于缺乏信息渠道,一拖再拖,直到女兒出生后才真正付諸行動。符曉的保險經(jīng)紀(jì)人表示,如果符曉和她的丈夫早幾年購買,同樣保額的情況下,保費比現(xiàn)在要低很多。

符曉家在股市有15萬資金。入市5年,他們有盈有虧,總體來說,小賺了一點點錢。“現(xiàn)在我們在股市基本是做長線,太忙了,沒那么多時間天天盯著。”符曉說。

二

符曉一家三口住的房子位于北四環(huán),面積110平方米。當(dāng)年購買時總價60萬,如今已經(jīng)上漲到300萬。符曉覺得自己很幸運,趕在房價飆升之前買了房子,不過更明智的還在于,她趁著2008年金融危機房價下跌的機會,又貸款買了一套小戶型。當(dāng)時她的想法是,父母在老家,年歲老了后要來北京跟隨自己居住,這套小戶型是為他們準(zhǔn)備的。現(xiàn)階段,父母還是更愿意住在老家,那邊親戚朋友多,走往比較方便,符曉就把房子出租出去——每個月3500元的房子,比月供還多出了300元,這種以租養(yǎng)供的方式讓她覺察不出購房的壓力。

符曉屬于在無意間做了一回房地產(chǎn)投資人。在房產(chǎn)價格高企不下的當(dāng)今,房地產(chǎn)投資無疑是一種收益頗豐的方式,只不過由于所需資金比較大,很多普通民眾望塵莫及。

據(jù)央行二季度儲戶調(diào)查顯示,投資方向調(diào)查中選擇“房地產(chǎn)投資”的居民占22.2%,仍是居民投資的首選。

不過,調(diào)查顯示,盡管目前進(jìn)行普通住宅投資、商業(yè)地產(chǎn)投資的市民都相對較多,但市民在房地產(chǎn)投資上仍然較為保守,大部分人愿意選擇購買住宅。公眾普遍的想法是,買住宅之后出租回收成本比較慢,遠(yuǎn)遠(yuǎn)趕不上商業(yè)地產(chǎn)的租金回報率,但是如果市場不好好歹自己家人也能住,不會閑置。

另外,在地段上,做房地產(chǎn)投資的老百姓一般更愿意選擇中心地段,在戶型上選擇小戶型。這樣資金壓力不會太大,出租或出售都更容易成交。

大部分居民在購買房地產(chǎn)進(jìn)行投資時,傾向于“能貸款則貸款”的原則。來自湖南的張嘉女士,在一家外資連鎖食品公司擔(dān)任中層職務(wù),收入不菲。她在前一波房地產(chǎn)投資熱潮中已獲利頗豐。她的原則是,即便有能力付清全款也要申請貸款。“用20萬掙5萬的收益高,還是用50萬掙5萬的收益高?這是明擺著的事兒。”張嘉說。

不過,房地產(chǎn)投資也不是穩(wěn)賺不賠的生意。2008年金融危機蔓延之際,深圳就發(fā)生過“斷供”潮。那一年,深圳的房價下跌了30%,伴隨著房價從高峰滑落,深圳熱門的詞兒是“斷供”和“負(fù)資產(chǎn)”。胡萍當(dāng)時在深圳南山區(qū)有三四套房子,其中之一是半島城邦一套80平米左右的小戶型。她欠銀行175萬,而這套房子2008年的售價,由于樓層低,120萬也很難賣出去。當(dāng)房價跌到150萬時胡萍還在供,盼望見底回升,后來不得已山窮水盡放棄了。

這樣的故事不勝枚舉,真是應(yīng)了那句話——上帝讓你死亡,必先讓你瘋狂。要知道2007年半年的深圳房地產(chǎn)是一幅瘋狂的圖景:大量資金涌入這個城市,市場上到處都是揣著錢等著買樓的人,房地產(chǎn)交易大廳內(nèi)人潮涌動,購房者中百分之七八十是投資客。當(dāng)時很多中介公司和開發(fā)商公司的員工都加入了炒房的行列。一位從四川來深圳的中介業(yè)務(wù)員,2007年初入行,幾個月后一口氣買了四套房,總價約500多萬。他向家里借了部分首付,銀行貸款400多萬,月供五六萬。當(dāng)時,最熱潮的時期,房子在手里不到兩個月一定能出手,所以他絲毫沒感到有資金壓力。但到了2008年七八月,形勢直下。由于房產(chǎn)成交量下降,作為業(yè)務(wù)員的他收入也下降,供房壓力開始增大。后來他把幾套房收拾一下轉(zhuǎn)為出租,又堅持了幾個月,再后來,人就失蹤了,手機永遠(yuǎn)處于關(guān)機狀態(tài)。

目前的房地產(chǎn)市場正處于政府調(diào)控之下,一線城市出臺了限購令。民眾在購買房產(chǎn)方面更趨理性。在中國平安和零點集團的調(diào)查中,大約八成受訪者表示近期不會考慮買房,在最近準(zhǔn)備購房的群體中,近一半受訪者表示將持觀望態(tài)度,等相關(guān)政策落實、房市趨于穩(wěn)定后再出手。

三

時下,除了儲蓄、保險、基金股票、房產(chǎn)等傳統(tǒng)投資方式之外,還涌現(xiàn)出一些新興的投資方式。

公司高管李遠(yuǎn)是一位較為成熟的投資者。他最近在天津文化藝術(shù)品交易所做了一段藝術(shù)品交易。這是個新生事物,就是把書畫、玉器等文化藝術(shù)品像股票一樣上市交易。李遠(yuǎn)把股市里的大部分錢拿出來做藝術(shù)品交易,賺了大概30%。不過,不久之后,藝術(shù)品交易市場的監(jiān)管就嚴(yán)格起來,停了一陣,等到再開張時就冷清了很多。這時李遠(yuǎn)就把錢轉(zhuǎn)了出來,介入了另一個新的投資品種——銦,當(dāng)時這種金屬的炒作是有杠桿的,收益快、風(fēng)險也大,李遠(yuǎn)炒了一陣子,賺了一些錢之后也撤離了。“今年股市形勢不大好,沒有什么明顯的獲利機會。我只能尋求別的渠道。”李遠(yuǎn)說。

魏萍女士今年最遺憾的是沒有把更多的錢投在黃金上。“我們家的投資有股票、基金、黃金,前兩個都賠錢,只有黃金是賺錢的,可黃金買得最少,即使?jié)q到50%也抵不過股票、基金賠的錢。”魏萍表示,年初時她就看好黃金,可當(dāng)時就覺得點位太高,想著等等,結(jié)果越等價位越高。

據(jù)悉,如今古典家具收藏?zé)岫纫彩指摺T谥袊糠殖鞘校t木家具價格普遍上漲30%以上,而紅木中的貴族如紫檀、黃花梨等價格甚至翻了一倍多,且還有上漲的趨勢。有分析指出,如今古典家具特別是紅木家具已成為收藏和投資的一大熱點,其熱度堪與當(dāng)前的股市相比。

從更寬廣的角度來看,投資移民也是時下熱門的一種投資方式。這股潮流在富人圈里方興未艾。齊一是北京一家房地產(chǎn)公司的老總,他的很多朋友都移民去加拿大了,如今他也正在申請投資移民的漫長等待之中。

中國社科院發(fā)布的《全球政治與安全》報告指出,中國正在成為世界上最大的移民輸出國。截至2007年,在世界各地的中國移民已達(dá)到3500萬人,約占國際移民總?cè)藬?shù)的18.3%。面對潮涌而來的中國精英們,主要移民國用錢做第一道篩子,紛紛提高移民門檻。今后想移民,在費用上的花費將翻倍。

但即便這樣也阻擋不了富人們移民的腳步。在他們看來,一旦獲得成功,這將是人生中最富有價值的一次投資。“對子女的未來有好處啊,不用在國內(nèi)擠應(yīng)試教育了。”齊一說。這是他移民最為主要的目的,也是這個群體最為普遍的目的。黃皓來自沈陽,移民至加拿大后是一家裝修公司的老板。他原先是沈陽一家大型國企的總經(jīng)理,女兒先天耳聾。為了讓孩子受到最好的康復(fù)治療,不因聾而啞,他決定移民加拿大。現(xiàn)在,每天有三個老師負(fù)責(zé)黃皓女兒的康復(fù)訓(xùn)練,小姑娘用中英文與人交流都沒有障礙。

除此之外,他們也被國外良好的福利和性價比相對合理的生活成本所吸引。一位在澳大利亞居住多年、如今擔(dān)任投資移民顧問的業(yè)內(nèi)人士介紹,在悉尼偏遠(yuǎn)一點的郊區(qū),花三四十萬澳元(約194萬-258萬人民幣)能買到一座帶花園的獨棟別墅,靠近市區(qū)一些的地方,大約五六十萬澳元 (約323萬-388萬人民幣)、七八十萬澳元(約452萬-517萬人民幣)也夠買別墅了。“在澳洲,大學(xué)畢業(yè)生起薪一般2萬澳元左右,過得絕不會拮據(jù)。如果年薪達(dá)到七八萬澳元,生活水平與國內(nèi)年薪四五十萬元的人相當(dāng)。”

調(diào)查顯示,儲蓄、保險和股票是我國城市居民最主要的投資項目

![]()

數(shù)據(jù)來源:《中國平安國人財商指數(shù)報告(2011)》