聚友網(wǎng)

聚友網(wǎng)心網(wǎng)") 開(kāi)心網(wǎng)

開(kāi)心網(wǎng) 人人網(wǎng)

人人網(wǎng) 新浪微博網(wǎng)

新浪微博網(wǎng) 豆瓣網(wǎng)

豆瓣網(wǎng)發(fā)本文") 轉(zhuǎn)發(fā)本文

轉(zhuǎn)發(fā)本文經(jīng)濟(jì)觀察網(wǎng) 孔保羅/文 筆者在《中國(guó)借給美國(guó)的錢(qián)被用在哪了?》一文中指出,中國(guó)借給美國(guó)的錢(qián),如果算上利息的話,有60%是借給了美國(guó)的社會(huì)保障和教育保障,15%是借給了美國(guó)的國(guó)防,因此中國(guó)應(yīng)該改革這種不合理的經(jīng)濟(jì)政策。不想有讀者給我發(fā)來(lái)郵件,表示中國(guó)就是應(yīng)該或者說(shuō)必須購(gòu)買(mǎi)美國(guó)債劵,因?yàn)樗前踩暮陀欣蓤D的。應(yīng)該承認(rèn),這位經(jīng)濟(jì)學(xué)家的觀點(diǎn)代表著很多人,其中也包括中國(guó)政府官員。這種觀點(diǎn)其實(shí)也就是,中國(guó)可以不管美國(guó)把中國(guó)借給它的錢(qián)用在哪里,只要中國(guó)持有美國(guó)政府債劵賺錢(qián)或者不虧損就行。然而雖然中國(guó)政府迄今為止并沒(méi)有公布持有美國(guó)債劵的盈虧詳情,但是我們從已經(jīng)公開(kāi)的數(shù)據(jù)上進(jìn)行一個(gè)簡(jiǎn)單的推算,并不難發(fā)現(xiàn),事實(shí)上中國(guó)持有大量美國(guó)政府債劵,在總體上絕對(duì)不可能是盈利的,而是有巨額虧損的,而且隨著時(shí)間的推移,這種虧損必定會(huì)越來(lái)越大。

持有美國(guó)政府債劵的合理性

如所周知,中國(guó)大量持有美國(guó)債劵的一個(gè)直接原因在于中國(guó)金融體系產(chǎn)生了巨額的相對(duì)過(guò)剩資金,更為通俗的說(shuō)也就是中國(guó)目前的美元儲(chǔ)備非常龐大,不得不采取必要的措施來(lái)保值,以免產(chǎn)生損失。根據(jù)中國(guó)國(guó)家外匯管理局的數(shù)據(jù),截至2010年3月,中國(guó)外匯儲(chǔ)備已經(jīng)達(dá)到 24470.84億美元,雄踞世界第一,而且這一數(shù)量還在以非常迅猛的態(tài)勢(shì)增長(zhǎng)。在這樣的情況下就自然而然地產(chǎn)生了一個(gè)非常現(xiàn)實(shí)的問(wèn)題:如何安全地保證這些空前龐大的外匯儲(chǔ)備不縮水——也就是保值(至于升值已經(jīng)是第二位的問(wèn)題)?應(yīng)該看到的是,如果這些龐大的外匯儲(chǔ)備不能保值,則對(duì)中國(guó)社會(huì)經(jīng)濟(jì)與政治,都會(huì)產(chǎn)生巨大的沖擊。這種沖擊是中國(guó)社會(huì)經(jīng)濟(jì)與政治難以承受的。所以,雖然中國(guó)的外匯儲(chǔ)備是一個(gè)非常值得驕傲的經(jīng)濟(jì)成就,可從另外一個(gè)角度來(lái)看,又是一個(gè)極為巨大的危機(jī)——在大量擁有美元儲(chǔ)備的情況下,如果這些美元不能保值,那么擁有這許多美元儲(chǔ)備無(wú)疑就是一個(gè)災(zāi)難性的悲劇(其中的道理有些類(lèi)似于股票的貶值)。

任何一個(gè)負(fù)責(zé)任的經(jīng)濟(jì)學(xué)家都無(wú)法否認(rèn),在中國(guó)擁有世界第一的美元儲(chǔ)備情況下,大量持有美國(guó)政府債劵是一個(gè)非常明智的選擇。因?yàn)橹灰獙?duì)當(dāng)今海外可供選擇的所有金融產(chǎn)品做一個(gè)相對(duì)全面的考察,就自然可以發(fā)現(xiàn),持有美國(guó)政府債劵對(duì)于保值而言,還是最為安全和可靠的(可以說(shuō),這種可靠性遠(yuǎn)遠(yuǎn)勝過(guò)持有其它國(guó)家或地區(qū)的政府債劵,例如歐盟國(guó)家,也遠(yuǎn)遠(yuǎn)勝過(guò)美國(guó)其它的債劵)。這種可靠性至少表現(xiàn)在兩點(diǎn):第一,在目前的情況下,美國(guó)政府是不會(huì)賴(lài)帳的(除非世界政治發(fā)生驚天動(dòng)地的變化),也是難以賴(lài)帳的;第二,就實(shí)際情況而言,美國(guó)政府債劵還是有收益的(當(dāng)然實(shí)際收益低于美國(guó)政府債劵的利息)。

持有美國(guó)政府債劵的危險(xiǎn)性

然而任何一個(gè)經(jīng)濟(jì)學(xué)家都不能不承認(rèn),實(shí)際上中國(guó)持有美國(guó)政府債劵的安全性是非常有限的,是僅僅相對(duì)于當(dāng)前海外可供選擇的金融產(chǎn)品而言。只要超出這一范圍,則大量持有美國(guó)政府債劵的風(fēng)險(xiǎn)就可以立即體現(xiàn)出來(lái)——就經(jīng)濟(jì)學(xué)的角度而言,它至少表現(xiàn)在兩個(gè)方面:

只要人民幣升值,中國(guó)大量持有美國(guó)債劵就會(huì)產(chǎn)生損失。這種損失是非常巨大的。即使是按照目前中國(guó)所擁有的外匯儲(chǔ)備和所持美國(guó)政府債劵數(shù)量來(lái)看,也是非常驚人的——只要人民幣相對(duì)于美元升值1%,就會(huì)有數(shù)百億美元。

即使人民幣不升值,但是只要美元貶值,中國(guó)大量持有美國(guó)債劵就會(huì)產(chǎn)生損失。同樣這種損失也是非常巨大的,只要有1%的變動(dòng),中國(guó)的損失也就是數(shù)百億美元。

當(dāng)然中國(guó)可以采用一種方法來(lái)規(guī)避上述風(fēng)險(xiǎn),這就是像前些年一樣,人民幣匯率緊盯美元。然而當(dāng)今世界經(jīng)濟(jì)的格局已經(jīng)遠(yuǎn)不不同于前幾年,人民幣緊盯美元已經(jīng)根本不可能。恰恰相反,實(shí)際上世界各國(guó)要求人民幣升值的壓力越來(lái)越大——在目前的形勢(shì)下,中國(guó)政府根本不可能承受這種壓力,因此,人民幣升值是不可避免的,而且其升值的幅度是非常巨大的。所以,大量持有美國(guó)債劵,必定會(huì)給中國(guó)帶來(lái)極其巨大的損失。

大量持有美國(guó)政府債劵必定虧損

從實(shí)際上來(lái)看,中國(guó)大量持有美國(guó)債劵也是虧本的。這里我們不妨做一個(gè)非常實(shí)際的計(jì)算。假設(shè)這里有10000億美元,按照2008年4月10的人民幣兌美元的匯率計(jì)算,相當(dāng)于69920億人民幣,美國(guó)政府債劵的利息為4%,則一年可以獲利279.68億人民幣。但在2010年7月27日人民幣兌美元的中間價(jià)已經(jīng)變?yōu)?.7742。因此10400億美元,只相當(dāng)于人民幣70451.68億,利潤(rùn)降低為531.68億。由此可見(jiàn),持有美國(guó)政府債劵的利潤(rùn)是非常有限的。然而這還僅僅是一個(gè)方面。

另一方面,中國(guó)的美元儲(chǔ)備并不是全部是政府所有的,而是根據(jù)中國(guó)的外匯管理制度,強(qiáng)制性地要求企業(yè)和其它機(jī)構(gòu)存在中國(guó)政府手中的,中國(guó)政府實(shí)際真正擁有的估計(jì)為20%左右,因此中國(guó)必須其余的80%支付利息,目前其比例是一年期1.2%,六個(gè)月是0.75%。這里我們按照六個(gè)月來(lái)計(jì)算,10000億美元就是75億美元,相當(dāng)于508.065億人民幣,其80%就是406.452億。因此計(jì)算了這一項(xiàng),持有美國(guó)政府債劵的利潤(rùn)就更可憐了,僅有125.228億人民幣。這是其一。其二,美國(guó)政府債劵30年期的利率也不過(guò)4%左右(目前已經(jīng)低于4%),而低于30年期的債劵利息就更低了。不言而喻,中國(guó)所持有的美國(guó)政府債劵并不可能都是30年期的。其三,這里還必須考慮一個(gè)重要因素,這就是通貨膨脹率,它也會(huì)影響極大地影響中國(guó)持有美國(guó)政府債劵的收益。根據(jù)美國(guó)財(cái)政部的預(yù)測(cè),即使是持有30年期的美國(guó)政府債劵,實(shí)際收益也不過(guò)是1.94%,也就是說(shuō)持有美國(guó)政府債劵最大的經(jīng)濟(jì)獲益,絕對(duì)不可能高于2%。因此可以斷言:即使僅僅以2008年4月10日人民幣兌美元的匯率,并參照當(dāng)前的人民幣兌美元的匯率來(lái)計(jì)算,中國(guó)持有美國(guó)政府債劵實(shí)際上也根本不可能是盈利的。

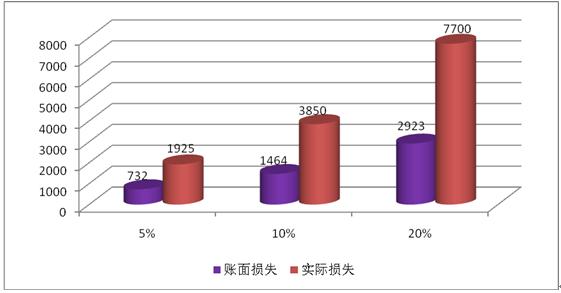

人民幣再升值10%,中國(guó)至少會(huì)損失4000億

自2005年7月21日晚中國(guó)央行宣布匯改,人民幣對(duì)美元匯率由匯改前的1美元對(duì)8.2765人民幣,到2010年7月20日的6.7742元,五年來(lái)人民幣相對(duì)于美元累計(jì)升值已達(dá)22.167%。按照這一比例計(jì)算,在這一期間,中國(guó)持有美國(guó)政府債劵,毫無(wú)疑問(wèn)是虧本的,而絕對(duì)不可能是盈利的——由于中國(guó)政府并沒(méi)有公開(kāi)詳細(xì)的統(tǒng)計(jì)數(shù)字,因此我們無(wú)從知道這一虧損的具體金額,可是我們初步估計(jì),從2005年7月中國(guó)政府所持有的美國(guó)政府債劵數(shù)量(2964億美元)來(lái)看,這種虧損極其是巨大的,而如果從實(shí)際收益來(lái)考量,這種虧損更是極其驚人的——如前所述,持有美國(guó)政府債劵,即使是長(zhǎng)期的,實(shí)際收益也不超過(guò)1.94%。所以我們非常保守地初步估算,自2005年7月1日算起到現(xiàn)在,中國(guó)持有美國(guó)政府債劵的賬面虧損絕對(duì)不會(huì)低于數(shù)千億人民幣,實(shí)際虧損自然是更大的。

然而悲劇并未因此結(jié)束——有誰(shuí)可以斷言人民幣升值不會(huì)繼續(xù)?實(shí)際上任何人都不能保證。恰恰相反,從目前西方各國(guó)(尤其美國(guó))對(duì)人民幣升值的要求和中國(guó)政府所采取的策略來(lái)看,人民幣必定還會(huì)大幅度升值。因此中國(guó)持有美國(guó)政府債劵的虧損必定會(huì)隨著時(shí)間的推移而越來(lái)越大。

必須強(qiáng)調(diào)指出的是,這種虧本是極其巨大的——假如人民幣再升值5%,(從人民幣升值的歷史及其發(fā)展趨勢(shì)來(lái)看,這種可能性非常大),也就是由目前的6,7742升到6.43549兌1美元的水平(升值0.33871元人民幣),那么即使中國(guó)當(dāng)前所持有的美國(guó)政府債劵數(shù)量(9002億美元)保持不變,且所持的這些債劵全部都是30年期的,賬面利息可以達(dá)到4%,實(shí)際收益可以達(dá)到1.94%,而且完全不計(jì)中國(guó)本身需要支付給存款者的利息,也不計(jì)中國(guó)本身通貨膨脹等各種其它因素,在賬面上也會(huì)產(chǎn)生超過(guò)732億的巨額虧損。而如果再將中國(guó)政府需要支付給存款者的利息、中國(guó)政府以其它方式所持有的美國(guó)政府債劵、通貨膨脹等各種因素都計(jì)算在內(nèi),損失就更為慘重!估計(jì)至少在2000億人民幣之上。如果人民幣升值10%,即0.67742元兌1美元,這種虧損就會(huì)達(dá)到4000億人民幣以上——然而須知:即使就是4000億,這也幾乎相當(dāng)于中國(guó)政府當(dāng)前年教育開(kāi)支的三分之一,幾乎相當(dāng)于2009年中國(guó)全部社保基金收入的四分之一,相當(dāng)于中國(guó)財(cái)政當(dāng)前安排用于“三農(nóng)”各項(xiàng)支出的五分之四,更接近于2009年中央政府公共投資的一半!

人民幣升值與中國(guó)所持美國(guó)債劵虧損示意圖

注釋?zhuān)?

這里以持有9002億美國(guó)政府債劵為基數(shù)(但是9002并不是中國(guó)所持美國(guó)政府債劵的真實(shí)數(shù)據(jù),因?yàn)橹袊?guó)所持有的美國(guó)政府債劵并不都是以中國(guó)政府的名義直接持有的,而是通過(guò)代理持有的)。

這里以人民幣當(dāng)前兌美元的匯率6.7742、美國(guó)財(cái)政部公布的美國(guó)政府長(zhǎng)期債劵的利息和實(shí)際收益為基數(shù)。

這里沒(méi)有將其它的因素,例如中國(guó)需要支付利息給自己的外匯存款者的利息、中國(guó)本身的通貨膨脹等因素計(jì)算在內(nèi)。

中國(guó)持有美國(guó)政府債劵的損失必將日益嚴(yán)重

需要說(shuō)明的是,我們?cè)谏鲜龉浪阒校](méi)有將中國(guó)還會(huì)大幅度增持美國(guó)政府債劵的因素也考慮在內(nèi)。而可以斷言的是:中國(guó)必定還會(huì)大幅度地繼續(xù)增持美國(guó)政府債劵——除非中國(guó)社會(huì)經(jīng)濟(jì)結(jié)構(gòu)立即發(fā)生根本性的變化。如前所述,中國(guó)大量持有美國(guó)債劵是由于中國(guó)擁有巨額美元外匯儲(chǔ)備的必然結(jié)果,如所周知,自1993年以來(lái),中國(guó)的美元儲(chǔ)備就一直在以極其驚人的速度迅猛增長(zhǎng),尤其是從2004年開(kāi)始,增長(zhǎng)的勢(shì)頭空前迅猛,2010年中國(guó)美元儲(chǔ)備是2004年的5.8倍。沒(méi)有任何一個(gè)經(jīng)濟(jì)學(xué)家可以否認(rèn),中國(guó)的美元儲(chǔ)備迅猛增長(zhǎng)的勢(shì)頭,還會(huì)繼續(xù)保持下去,除非中國(guó)社會(huì)經(jīng)濟(jì)的結(jié)構(gòu)立即發(fā)生根本性變化。世行的研究報(bào)告顯示,到今年年底,中國(guó)的美元儲(chǔ)備有可能接近30000億美元。在這樣的情況下,中國(guó)政府才開(kāi)始購(gòu)買(mǎi)美國(guó)政府債劵——這是在中國(guó)目前的社會(huì)經(jīng)濟(jì)結(jié)構(gòu)下,唯一可取的措施。因此可以斷言的是,中國(guó)還會(huì)進(jìn)一步增持美國(guó)債劵,即使換上奧巴馬來(lái)做中國(guó)的總理,也必定會(huì)繼續(xù)增持美國(guó)政府債劵。這是中國(guó)沒(méi)有選擇的選擇。因此,目前的9002億美元并不是中國(guó)所持美國(guó)政府債劵的最后的最高極限,而只是一個(gè)階段性的較高水平而已(實(shí)際上也不是歷史最高水平,根據(jù)美國(guó)財(cái)政部公開(kāi)的數(shù)據(jù),實(shí)際上在2009年7月,中國(guó)所持美國(guó)政府債劵達(dá)到過(guò)9399億美元的水平)。因此我們可以預(yù)言:除非中國(guó)的美元儲(chǔ)備不再大幅度增長(zhǎng),否則中國(guó)所持美國(guó)政府債劵還會(huì)進(jìn)一步增長(zhǎng),因此虧損必然會(huì)越來(lái)越大,而且這是任何人都無(wú)法解決的。

中國(guó)美元儲(chǔ)備增長(zhǎng)情況示意圖

注釋?zhuān)?

單位:美元/億

數(shù)據(jù)來(lái)源:中國(guó)政府外匯管理局

中國(guó)持有美國(guó)政府債劵增長(zhǎng)情況示意圖

注釋?zhuān)?

單位:人民幣/億

數(shù)據(jù)來(lái)源:美國(guó)財(cái)政部

然而虧本還不是唯一的問(wèn)題。實(shí)際上中國(guó)大量持有美國(guó)政府債劵——給予美國(guó)以巨額經(jīng)濟(jì)援助,還有一個(gè)不可否認(rèn)的問(wèn)題是,它既不能幫助中國(guó)擴(kuò)大內(nèi)需,也不能幫助中國(guó)增加出口,所以它根本無(wú)助于中國(guó)經(jīng)濟(jì)的發(fā)展。這也是任何一個(gè)經(jīng)濟(jì)學(xué)家都無(wú)法否認(rèn)的事實(shí)。因此中國(guó)借錢(qián)給美國(guó),實(shí)際上根本沒(méi)有任何價(jià)值。

尤其令人沮喪的是,雖然中國(guó)大量持有美國(guó)債劵,對(duì)美國(guó)實(shí)施巨大的經(jīng)濟(jì)援助,可是美國(guó)并不領(lǐng)情。美聯(lián)儲(chǔ)主席伯南克就公開(kāi)聲稱(chēng),正是由于中國(guó)儲(chǔ)蓄過(guò)高才造成了美國(guó)最近的金融危機(jī)和西方世界的經(jīng)濟(jì)發(fā)展困境。換言之,在美國(guó)看來(lái),如果中國(guó)不是大量購(gòu)買(mǎi)美國(guó)債劵,美國(guó)經(jīng)濟(jì)就不會(huì)出現(xiàn)金融危機(jī),更不會(huì)陷于發(fā)展困境。實(shí)際上就一定的意義而言,美國(guó)之所以要領(lǐng)導(dǎo)西方國(guó)家要求人民幣升值,關(guān)鍵的原因也就在于此。可見(jiàn),大量持有美國(guó)債劵,援助美國(guó)經(jīng)濟(jì)真可謂是賠了夫人又折兵,吃力不討好。

由此可以得出的結(jié)論是:中國(guó)持有美國(guó)政府債劵的安全性與盈利率是相對(duì)的——僅僅相對(duì)于可供選擇的海外金融產(chǎn)品和相對(duì)不變的人民幣兌美元的匯率而言,才是最安全的,才是有較大盈利的。就中國(guó)經(jīng)濟(jì)的整體而言,它根本不是安全的,更不是可盈利的,而是非常危險(xiǎn)的,必定會(huì)產(chǎn)生巨額虧損的,是完全不符合民眾及國(guó)家的根本利益的。一些經(jīng)濟(jì)學(xué)家所謂的購(gòu)買(mǎi)美國(guó)政府是安全的,是站不住腳的,也是根本沒(méi)有從整體的角度來(lái)看問(wèn)題的結(jié)果。

所以,無(wú)論是從哪一個(gè)角度來(lái)看,中國(guó)都必須立即采取非常有效的措施,來(lái)化解美元儲(chǔ)備過(guò)多給中國(guó)帶來(lái)的危機(jī),以大幅度減持美國(guó)政府債劵,停止對(duì)于美國(guó)經(jīng)濟(jì)的巨額經(jīng)濟(jì)援助。

中國(guó)經(jīng)濟(jì)學(xué)家還不能不考慮的一個(gè)原則性問(wèn)題是:既然美國(guó)政府可以向外國(guó)舉債來(lái)滿足其國(guó)民的社會(huì)保障需求,中國(guó)為什么就不可以將所掌握的資金用于本國(guó)國(guó)民的社會(huì)保障?難道中國(guó)的13億人與美國(guó)的3億人相比并不是平等的嗎?尤其是在借錢(qián)給美國(guó)還會(huì)給自己帶來(lái)巨額經(jīng)濟(jì)和政治損失的情況下?

- 蔡振華分管足球 總局期盼小球轉(zhuǎn)動(dòng)大球 2010-07-30

- 中國(guó)銀行業(yè)正陷入高度依賴(lài)再融資的成長(zhǎng)怪圈 2010-07-30

- 黑莓中國(guó)下一站:個(gè)人消費(fèi)市場(chǎng) 2010-07-30

- 非洲鐵礦開(kāi)發(fā) 中國(guó)企業(yè)機(jī)遇挑戰(zhàn)并存 2010-07-29

- 中國(guó)平安為南京爆炸事故賠付超220萬(wàn)元 2010-07-29

地址:中國(guó)北京東城區(qū)興化東里甲7號(hào)樓

郵編:100013 電話:8008109060 4006109060 傳真:86-10-64297521

備案序號(hào):魯ICP備10027651號(hào) Copyright 經(jīng)濟(jì)觀察網(wǎng)2001-2009