楊望2019-09-06 09:20

![]()

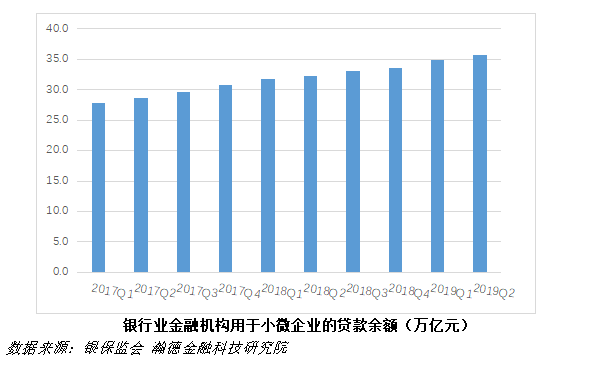

楊望/文 2019年二季度末,根據(jù)中國人民銀行數(shù)據(jù)顯示,小微企業(yè)信貸余額35.63萬億元,其中單戶授信總額1000萬元及以下的普惠小微貸款余額 10.71 萬億元,同比增長 22.5%,增速比上季末高3.4 個百分點(diǎn),上半年增加 1.22 萬億元,同比多增 6478 億元。

小微信貸是我國金融服務(wù)業(yè)一大難題。難在風(fēng)險定價,小微企業(yè)端缺乏有效數(shù)據(jù)、抵押資產(chǎn)和政府擔(dān)保,銀行等金融機(jī)構(gòu)缺乏市場化小微信貸風(fēng)險定價技術(shù)。近一年以來,小微信貸紅利盡顯,市場對政策效果評估樂觀,出現(xiàn)小微企業(yè)不微,拐點(diǎn)將至的認(rèn)識在所難免。

紅利漸顯

小微企業(yè)融資問題一直是我國金融服務(wù)業(yè)的難點(diǎn),也是深化金融改革的重點(diǎn)。長期以來,相關(guān)部門從貨幣政策、監(jiān)管政策、財稅激勵、優(yōu)化營商環(huán)境等方面著手,出臺了一系列具有針對性的政策。

貨幣政策方面,2014年央行首先引入定向降準(zhǔn)考核機(jī)制,2018年將針對“三農(nóng)”或小微信貸的定向降準(zhǔn)擴(kuò)大為普惠金融定向降準(zhǔn),存款準(zhǔn)備金優(yōu)惠力度也進(jìn)一步加大,2019年1月央行進(jìn)一步擴(kuò)大定向降準(zhǔn)的范圍和力度,將小微授信標(biāo)準(zhǔn)從500萬提高到1000萬。

此外,2018年9月央行創(chuàng)設(shè)中期借貸便利(TMLF),定向支持金融機(jī)構(gòu)向小微企業(yè)和民營企業(yè)發(fā)放貸款,在創(chuàng)設(shè)TMLF的同時,2018年12月央行再增加 再貸款和再貼現(xiàn)額度1000億。除了小微信貸的增量支持,2018年6月的銀發(fā)162號文中,小微信貸ABS也得到央行的重視。財稅政策的支持力度也在不斷加強(qiáng),“擴(kuò)大對小微企業(yè)金融服務(wù)的稅收優(yōu)惠、對小微企業(yè)進(jìn)行普惠性稅收減免、加大對普惠金融發(fā)展專項(xiàng)資金支持”三管齊下。

政府對小微企業(yè)融資的大力支持,加上金融機(jī)構(gòu)不斷的產(chǎn)品服務(wù)不斷創(chuàng)新,小微信貸的紅利在逐漸顯現(xiàn)。上市銀行中報披露結(jié)束,上半年新增貸款流向也已明確,新增貸款中小微貸款的紅利開始顯現(xiàn)。

在加大普惠小微信貸投放的要求下,銀行加大投放力度,根據(jù)21世紀(jì)經(jīng)濟(jì)報道統(tǒng)計的數(shù)據(jù),上半年19家銀行新增個人經(jīng)營貸共計3072.58億元。以工行為例,得益于普惠領(lǐng)域線上貸款產(chǎn)品的迅速增長,工行上半年個人經(jīng)營性貸款增加859.81億元,增長39.8%;農(nóng)行則表示個人經(jīng)營貸的快速增長與積極落實(shí)服務(wù)實(shí)體經(jīng)濟(jì)和普惠金融政策密切相關(guān)。五大行今年6月末的小微企業(yè)貸款余額均較上年末實(shí)現(xiàn)增長。

銀保監(jiān)會數(shù)據(jù)顯示,2019年二季度末,銀行業(yè)金融機(jī)構(gòu)用于小微企業(yè)的貸款余額達(dá)35.63萬億元,其中單戶授信總額1000萬元及以下的普惠型小微企業(yè)貸款余額為10.7萬億元,同比增長26.6%。在融資費(fèi)用方面,從銀保監(jiān)會公布的數(shù)據(jù)看,今年上半年新發(fā)放普惠型小微企業(yè)貸款利率是6.82%,比2018年全年平均利率水平下降0.58個百分點(diǎn)。此外,通過減免信貸相關(guān)費(fèi)用,相關(guān)融資成本下降了0.57個百分點(diǎn)。小微企業(yè)融資難、融資貴問題的解決取得了階段性成果。

突圍戰(zhàn)事

除了政策的大力扶持外,金融機(jī)構(gòu)在解決小微信貸難題上也進(jìn)行了大量的探索與改革。

2005年4月,國開行“微小企業(yè)貸款工作組”遠(yuǎn)赴歐洲考察小微貸款專業(yè)機(jī)構(gòu),向國內(nèi)引進(jìn)歐洲的小微貸款技術(shù),通過培養(yǎng)專業(yè)的信貸員采集企業(yè)“軟信息”及風(fēng)控流程控制小微貸款的成本和風(fēng)險。這套模式為國內(nèi)銀行打開了小微貸款業(yè)務(wù)的大門,但隨著業(yè)務(wù)的擴(kuò)張,銀行培養(yǎng)專業(yè)信貸員的成本在提高,而小微貸款普遍收益較低,導(dǎo)致銀行盈利并不樂觀。

小微貸款需要改變這種以“人”為核心的業(yè)務(wù)模式,找到解決效率和成本問題的新出路。隨著零售銀行業(yè)務(wù)的發(fā)展,許多銀行開始了對小微貸款“零售化”的探索,將衡量企業(yè)的還款能力轉(zhuǎn)化為衡量企業(yè)法人的還款能力,提高了風(fēng)控的效率。2012年左右,招商銀行、平安銀行都推出了零售化的小微業(yè)務(wù)。

另一方面,小微信貸業(yè)務(wù)也開始向線上發(fā)展。以阿里巴巴為例,淘寶網(wǎng)上聚集了海量小微企業(yè),依托于電商的生態(tài)優(yōu)勢,阿里金融開發(fā)出一系列針對淘寶商家的借貸產(chǎn)品,搭建了一整套線上的金融服務(wù),包括全自動的資產(chǎn)評估、發(fā)放貸款、在線還款等,并應(yīng)用大數(shù)據(jù)模型對客戶的經(jīng)營、交易等行為用于信用評估,提高了信息采集效率,降低了風(fēng)控的成本。自2010年我國第一家網(wǎng)絡(luò)小貸公司阿里小貸成立后,蘇寧、京東和騰訊等互聯(lián)網(wǎng)公司紛紛開發(fā)小貸業(yè)務(wù),利用自身業(yè)務(wù)和技術(shù)優(yōu)勢參與到小微貸款業(yè)務(wù)中來,小微貸款也進(jìn)入了“數(shù)字化”的新時代。

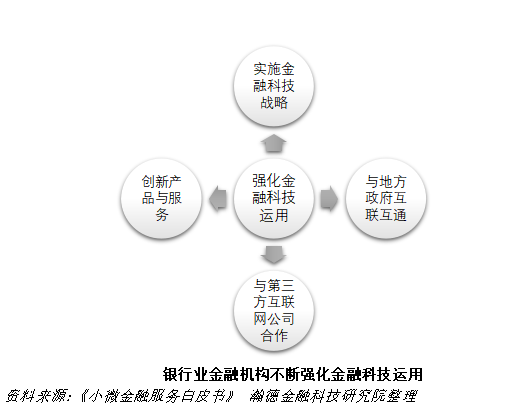

幾年來,金融科技的發(fā)展又為小微融資難題提供了新的解決思路,大數(shù)據(jù)、云計算等信息技術(shù)在優(yōu)化信用模型、提高獲客能力和優(yōu)化放貸流程方面發(fā)揮了突出的優(yōu)勢。

越來越多的銀行業(yè)金融機(jī)構(gòu)開始主動擁抱金融科技,將其與小微信貸業(yè)務(wù)結(jié)合。如工商銀行運(yùn)用大數(shù)據(jù)技術(shù),整合工商、稅務(wù)、征信和金融交易等信息,創(chuàng)新平臺化獲客、押品在線評估、自動審批和數(shù)字化風(fēng)控等模式,推出一系列針對小微企業(yè)的線上貸款產(chǎn)品,其中截止2018年末,工行的“經(jīng)營快貸”產(chǎn)品已為60余萬小微企業(yè)累計發(fā)放貸款400多億元;建設(shè)銀行運(yùn)用移動互聯(lián)和大數(shù)據(jù)技術(shù),創(chuàng)新推出“小微快貸”信貸產(chǎn)品,建立自動化業(yè)務(wù)流程,實(shí)現(xiàn)自動批量獲客、信息采集與分析及在線審批、簽約與還款的全套服務(wù),截止2018年末,“小微快貸”產(chǎn)品累計為55萬戶小微企業(yè)提供超7100億元信貸支持。

除了技術(shù)的推動、體量的增加,小微貸款的多元化發(fā)展也日益顯著,金融服務(wù)更加契合市場需求,涌現(xiàn)出一批信用貸款、無還本續(xù)貸、擴(kuò)寬抵押質(zhì)押物范圍等產(chǎn)品。如深圳前海微眾銀行推出的全線上、純信用流動資金貸款產(chǎn)品,截止2018年末,已為約7萬戶小微企業(yè)授信。又如中國銀行推出的“中關(guān)村”模式,將企業(yè)的核心技術(shù)與專利權(quán)視為資本,截止2018年末,該模式已累計向科技型中小企業(yè)投放貸款550余億元。

縱觀十余年來小微信貸市場的發(fā)展,實(shí)現(xiàn)了從人工時代到數(shù)字化、智能化時代的轉(zhuǎn)變,小微信貸市場也呈現(xiàn)出多層次、多元化的發(fā)展趨勢,銀行與非銀金融機(jī)構(gòu)、互聯(lián)網(wǎng)企業(yè)和第三方金融科技企業(yè)的參與,也在不斷探索更精細(xì)化、更差異化的信貸服務(wù)。

負(fù)重前行

小微信貸的擴(kuò)張與創(chuàng)新固然是我國金融服務(wù)發(fā)展的重要成果,但也應(yīng)看到目前小微企業(yè)金融服務(wù)仍是薄弱環(huán)節(jié)。雖然金融機(jī)構(gòu)對小微企業(yè)發(fā)放的信貸余額在增長,但這與小微企業(yè)的體量和經(jīng)濟(jì)貢獻(xiàn)是遠(yuǎn)遠(yuǎn)不成正比的。

目前,小微信貸領(lǐng)域仍存在許多難題。首先,金融機(jī)構(gòu)面向小微企業(yè)的服務(wù)仍需改進(jìn)。目前,金融機(jī)構(gòu)仍以大型商業(yè)銀行為主,雖然這些銀行也開展了許多小微信貸業(yè)務(wù),但總體來說授信額度較高,無法下沉到資金需求較小的眾多小微企業(yè)。對于新興的互聯(lián)網(wǎng)公司、小貸機(jī)構(gòu)等,覆蓋的企業(yè)數(shù)量相對有限,還需要更長期的發(fā)展。

另一方面,政策性擔(dān)保體系和社會信用體系的建設(shè)也亟待發(fā)展。我國政策性融資擔(dān)保公司有很多,但實(shí)際擔(dān)保效果并不好,部分公司脫離擔(dān)保主體,不能有效支持小微企業(yè),擔(dān)保放大倍數(shù)也偏低。此外,金融機(jī)構(gòu)與企業(yè)的信息不對稱問題是影響小微信貸難的根本原因,而我國的社會信用體系尚不完善,征信系統(tǒng)保護(hù)的小微企業(yè)數(shù)量少、也尚未建立全國范圍內(nèi)的信息共享機(jī)制,金融機(jī)構(gòu)打破信息不對稱成本高,以致于很多銀行放貸意愿低。

雖然小微企業(yè)貢獻(xiàn)了我國GDP的60%、貢獻(xiàn)了稅收比重的50%,但小微企業(yè)的經(jīng)營狀況并不樂觀。根據(jù)《小微金融服務(wù)白皮書》數(shù)據(jù)顯示,我國中小企業(yè)平均壽命在3年左右,而美國中小企業(yè)平均壽命為8年左右,日本的中小企業(yè)平均壽命為12年。由于小微企業(yè)自身的高風(fēng)險,不良貸款率也偏高,截至2018年末,全國金融機(jī)構(gòu)對小微企業(yè)貸款不良率為3.16%,比大型企業(yè)高1.83個百分點(diǎn)。

小微信貸難題仍未解決,政府部門和金融機(jī)構(gòu)還應(yīng)負(fù)重前行,堅(jiān)持市場化的發(fā)展原則,加強(qiáng)金融科技運(yùn)用,完善社會信用體系建設(shè),多管齊下破解小微信貸難題。

(作者:楊望為瀚德金融科技研究院執(zhí)行院長、中國人民大學(xué)國際貨幣研究所研究員,宋柯璇為瀚德金融科技研究院研究員)

分享

分享

京公網(wǎng)安備 11010802028547號

訂閱

訂閱