胡群2019-09-10 13:45

![]()

經濟觀察網 記者 胡群 中國的消費金融市場正在進入下半場。鑒于國內外經濟金融面臨新形勢,經濟下行壓力有所加大,多家銀行在確保資產質量穩(wěn)定的前提下,主動優(yōu)化貸款類產品投放策略,適當提高信用卡、消費貸款投放門檻,推動目標客群上移。

從上市銀行半年報中可以發(fā)現(xiàn),大多數(shù)銀行的整體不良率較去年末相比,已呈現(xiàn)下降趨勢,但信用卡、消費貸領域的不良率卻在抬升。

針對金融市場風險,監(jiān)管正加強引導金融要提高風險防范意識。9月5日召開全國金融形勢通報和工作經驗交流電視電話會議強調,金融機構要提高風險防范意識,完善公司治理,加強內部管理,強化激勵約束機制,鼓勵擔當、創(chuàng)新和風控,對真正支持實體經濟的要加大獎勵力度。

銀行:警惕消費金融風險

中國人民銀行2019年第二季度支付業(yè)務統(tǒng)計數(shù)據顯示,信用卡逾期半年未償信貸總額 838.84億元,占信用卡應償信貸余額的1.17%,占比較上季度末上升0.02個百分點。 平安銀行2019年中報指出,2018年末以來,鑒于宏觀經濟仍存在下行壓力,在確保資產質量穩(wěn)定的前提下,本行主動優(yōu)化貸款類產品投放策略,適當提高信用卡、貸款投放門檻,推動目標客群上移。實際上,據記者了解,今年上半年以來,大多數(shù)銀行信用卡中心提高了信用卡門檻,但這多家銀行的信用卡、消費貸不良率仍在抬升。

2019年中報顯示,建行個人消費貸、信用卡透支不良率,分別為1.45%、1.21%,較去年末上升0.35、0.23個百分點;農行個人卡不良率為1.43%,較上年末下降0.23個百分點,但消費貸不良率上升0.22個百分點;交行信用卡透支不良率為2.49%,較上年末上升0.97個百分點。

在股份制銀行中,招行、浦發(fā)、興業(yè)、平安的上半年末的信用卡不良率比上年末分別上升了0.19、0.57、0.2、0.05個百分點,但上述四家銀行的總體不良率卻比上年末分別下降了0.13、0.09、0.01、0.07個百分點。

多家銀行消費金融產品領域不良率攀升的同時,信貸規(guī)模也在壓縮。

截至2019年6月底,建行個人消費貸余額1682.7億元,較上年末減少約419億元;交行信用卡透支余額為4546億元,較上年末較少約505億元;浦發(fā)銀行、光大銀行同期的信用卡及透支、個人消費貸余額,較上年末分別減少約60億元、19億元;平安銀行“新一貸”貸款余額1533.61億元,比上年底下降0.2%。

“2018 年以來,現(xiàn)金貸、互聯(lián)網消費貸、P2P 等市場放貸主體日益增多,債務風險不斷聚集,市場共債客群資產質量波動明顯,此類風險有向信用卡行業(yè)傳導的趨勢”。中信銀行中報顯示,隨著產業(yè)結構的不斷調整,部分地區(qū)及行業(yè)從業(yè)者的就業(yè)及收入穩(wěn)定性受到一定影響,導致部分客戶的還款能力和還款意愿降低。兩重因素疊加,致使信用卡業(yè)務風險有所上升。

要想繁榮,先消費

“要想繁榮,先消費吧。”這是諾貝爾獎得主、經濟學家保羅·克魯格曼對于消費的理解。實際上,當前中國的消費正在企穩(wěn)。

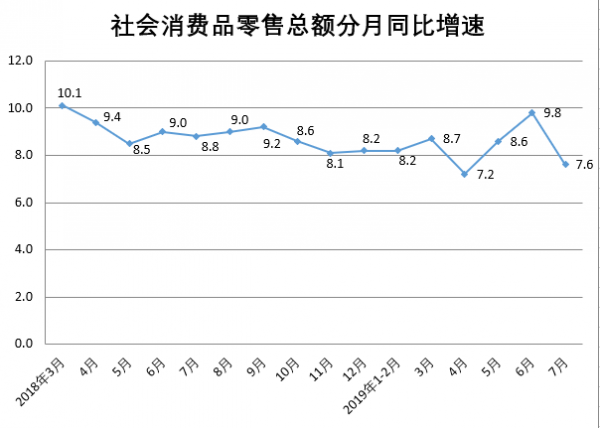

如果僅從數(shù)據的表面來看,消費似乎已經出了一些問題,2019年7月份,社會消費品零售總額33073億元,同比名義增長7.6%,遠低于6月份的9.8%的增速。國家統(tǒng)計局新聞發(fā)言人劉愛華表示,回落的主要原因為汽車銷售量降低導致,扣除掉汽車零售額影響之后,7月份社會消費品零售總額同比增長8.8%,與上月基本持平。

數(shù)據來源:國家統(tǒng)計局

但透過數(shù)據就能發(fā)現(xiàn),消費對GDP貢獻率的下降,是源于進出口的貢獻率上升,再進一步可以看出,三駕馬車已開始齊驅并進。今年上半年,消費對GDP增長的貢獻率是60.1%,資本形成的貢獻率是19.2%,貨物和服務凈出口的貢獻率是20.7%。去年末,三者的占比為76.2%、32.4%和-8.6%。 根據歐美等發(fā)達經濟體的發(fā)展軌跡,隨著居民收入增長,消費和投資對GDP的貢獻度將逐步下降,但消費仍會是經濟增長的最重要動能。

消費能力主要取決于可支配收入。一般而言,可支配收入是消費者在做消費決策時所面臨的最大約束。今年上半年,全國居民人均可支配收入15294元,比上年同期名義增長8.8%,扣除價格因素,實際增長6.5%,快于GDP增速。因此,消費仍將為中國經濟發(fā)展提供最大的能量。

分散風險,而非消滅風險

“任何金融產品只能分散風險,不能消滅風險。”中國人民銀行副行長陳雨露在《世界是部金融史》中寫道,雖然金融工程模型不能模擬人類心理,卻真正干成了一件事:分散風險,在各種投資者中分散風險。

當前,金融科技創(chuàng)新與迭代日新月異,金融產業(yè)鏈更長、生態(tài)圈更豐富、分工更細,但產品同質化嚴重,如何幫助銀行降低消費金融產品風險,為用戶提供更精準的服務?

“消費金融跑馬圈地的時代正在遠去,金融科技企業(yè)開始真正需要比拼硬核能力。” 數(shù)禾科技CEO徐志剛認為,在“產品領先,卓越運營、親近用戶”三個維護中,數(shù)禾科技現(xiàn)階段更聚焦“親近用戶”,以打造“智能,實時,友好”的用戶服務體驗,去實現(xiàn)品牌的差異化競爭。

還唄由數(shù)禾科技提供技術支持和產品運營,面向年輕人提供基于消費場景的信用卡賬單分期和商品分期等多種服務,讓信用更好的人,享受更靈活、更高效、更便捷的分期生活服務。 在信用卡消費中,分期業(yè)務收入是銀行的重要收入模式之一。以中信銀行為例,2019年中報顯示,上半年實現(xiàn)信用卡業(yè)務收入277.93億元,其中分期業(yè)務收入134.30億元。但貸款一旦形成壞賬,銀行則會虧損。

對于持卡人而言,分期固然會增加成本,但如果未能及時償還信用卡,則會影響個人征信,進而影響各類金融服務,如房貸、車貸等,甚至求學、工作、出國簽證、投資理財開戶等其他人生大事。隨著我國社會信用體系日趨完善,個人征信信息的重要性正快速提升。 今年6月,中國人民銀行金融消費權益保護局發(fā)布的《2019年消費者金融素養(yǎng)調查簡要報告》顯示,當詢問消費者對信用的態(tài)度時,88.05%的消費者同意“信用是一輩子的記錄,不應過度擴張信用,應謹慎維護”的觀點,不認可的僅為5.13%。與2017年相比,消費者對謹慎維護信用的態(tài)度有所提升,整體上持積極信用態(tài)度的比例增加了1.26%。

還唄如何幫助用戶提升信用,從金融機構中享受更低的利息?

以一位從事婚慶行業(yè)創(chuàng)業(yè)的女士為例。該女士白手起家,并沒有多少創(chuàng)業(yè)資金,在婚禮旺季時,幾張信用卡常常都是欠賬狀態(tài),但又很難從銀行渠道貸款,常常需要還唄周轉資金,從而沒有影響個人信用。隨著事業(yè)逐漸走上正軌,創(chuàng)業(yè)公司有了一定的資產,由于個人信用良好,從銀行渠道貸到了較低利息的貸款。

“我們要打造的就是在數(shù)據驅動下的中國個人金融服務的最優(yōu)解,這也是我們公司發(fā)展的方向。”數(shù)禾科技董事長、分眾傳媒副總裁隆軍稱,傳統(tǒng)金融模式下,以產品銷售為導向做超市金融,用戶的最大痛點是千人一面。數(shù)禾要切入并創(chuàng)新金融業(yè)務,并與用戶建立持久關系,就必須聚焦這一痛點,以用戶為導向,立志以提供金融最優(yōu)解為奮斗目標,實現(xiàn)千人千面的差異化服務。

來自還唄的數(shù)據統(tǒng)計顯示,一二線城市用戶占64%,30歲左右用戶比例最高,24-38歲之間的用戶占比80%;用戶中以大專及本科以上學歷,占比70%以上;多數(shù)已婚,男性比例略高于女性,近70%有車,近80%擁有自有住房。這群人對借貸接受度高,為了高品質的產品和生活愿意借貸和負債,但多數(shù)用戶并不是盲目的消費主義者。典型用戶為剛工作的年輕人、負擔較大的80后及收支不穩(wěn)定的個體戶。因此,由于還唄的用戶擁有較好的消費理念及較多的資產,有需要時用還唄進行資金周轉,一定程度上分散了銀行信用卡的風險,但本身風險可控。

這是一個前景可觀的市場。《2019年消費者金融素養(yǎng)調查簡要報告》顯示,當對消費者的信用卡還款行為進行調查時,發(fā)現(xiàn) 54.69% 的消費者采用全額還款方式進行還款,14.12%的消費者采用分期還款方式進行還款,3.87%的消費者采用最低還款額方式進行還款,4.31%的消費者有多少錢還多少錢,19.91%的消費者沒有信用卡,另外還有3.10%的消費者有信用卡但不清楚如何還款。

分享

分享

京公網安備 11010802028547號

訂閱

訂閱