學智2021-10-18 15:48

![]()

學智/文 一家從未虧損、凈資產(chǎn)收益率表現(xiàn)堪稱“王者”的企業(yè),為什么突然間崩潰?

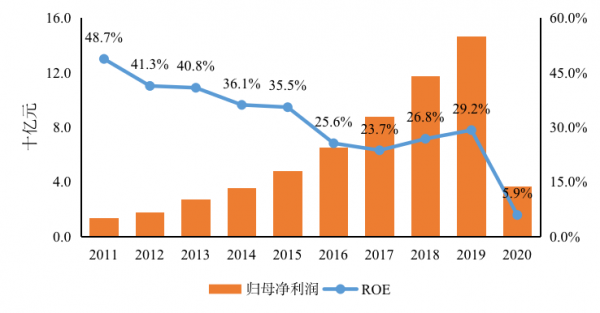

自2011年借殼以來,華夏幸福各年度的凈資產(chǎn)收益率(ROE,當年歸母凈利潤/年末歸母凈資產(chǎn))始終保持在20%以上(2020年為5.9%),2015年及之前更是從未低于35%(見圖1)。

相較于A股上市公司6%-8%左右的凈資產(chǎn)收益率均值,華夏幸福堪稱“王者”。

除凈資產(chǎn)收益率外,過去10年間,華夏幸福在毛利率(年均40%左右)、營業(yè)收入增長率(年均35%左右)、分紅比率(年均25%左右)等方面也都表現(xiàn)出色。

圖1 華夏幸福凈資產(chǎn)收益率統(tǒng)計(數(shù)據(jù)來源:Wind、CSMAR)

但出人意料的是,2021年2月2日,華夏幸福突發(fā)公告:公司及下屬子公司發(fā)生債務(wù)逾期,涉及本息金額達52.55億元。剔除228億元受限資金后,公司賬面可動用貨幣資金余額僅有8億元。

自此,華夏幸福又接連發(fā)布了多個債務(wù)逾期公告。截止9月4日,公司累計未能如期償還的債務(wù)本息合計高達878.99億元。

究竟發(fā)生了什么?

很多人簡單地將 “暴雷”事件理解為:房地產(chǎn)過度負債和高杠桿引致的流動性問題。這不過只是癥狀,癥結(jié)還是“龐氏化”問題。

從圖2可知,自2011年華夏幸福借殼以來,其逐年累計的自由現(xiàn)金流量(FCF1s)就持續(xù)為負值(FCF1s,即逐年累計的經(jīng)營活動凈現(xiàn)金流量與投資活動凈現(xiàn)金流量之和),考慮利息支出因素后的FCF2s,更是如此(FCF2s,即FCF1s減去逐年累計的應(yīng)計利息支出)。

這說明:華夏幸福依靠資產(chǎn)創(chuàng)造的經(jīng)營活動現(xiàn)金凈流量,根本無法滿足企業(yè)自身投資所需現(xiàn)金,長期不能自己養(yǎng)活自己,只能依靠融資活動和“體外輸血”來驅(qū)動增長。一旦“輸血”停止,必將引起龐氏泡沫的破滅。

從這個角度看,華夏幸福此次“暴雷”實在情理之中,其自由現(xiàn)金流量創(chuàng)造力早已亮出紅燈。

圖2 華夏幸福自借殼以來的自由現(xiàn)金流量創(chuàng)造力統(tǒng)計(數(shù)據(jù)來源:Wind、CSMAR)

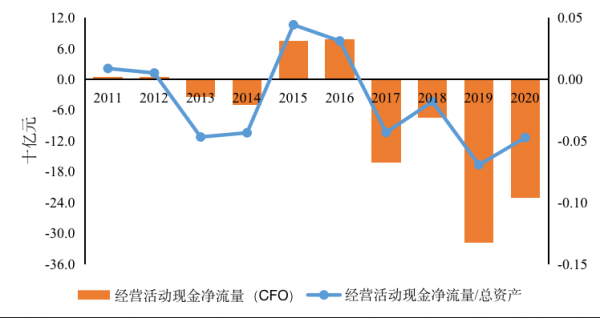

究其原因,除了持續(xù)的大規(guī)模投資以外(收并購業(yè)務(wù)資金支出),華夏幸福的經(jīng)營活動現(xiàn)金流量創(chuàng)造力表現(xiàn)也十分孱弱,其經(jīng)營活動現(xiàn)金凈流量在大部分年份為負值(見圖3),與其傳統(tǒng)會計利潤業(yè)績指標的“風景這邊獨好”形成鮮明對比。

圖3 華夏幸福經(jīng)營活動現(xiàn)金凈流量統(tǒng)計(數(shù)據(jù)來源:Wind、CSMAR)

利潤表現(xiàn)好而經(jīng)營活動現(xiàn)金凈流量表現(xiàn)差的局面,主要在其營運資本長期“吞噬”現(xiàn)金所致(△營運資本大部分年份都大于0,見圖4)。

一方面,產(chǎn)業(yè)園區(qū)和房地產(chǎn)開發(fā)兩大業(yè)務(wù)的迅速擴張,使得華夏幸福的墊款規(guī)模和存貨(開發(fā)成本、土地整理、基礎(chǔ)設(shè)施建設(shè)和工程施工增加)大幅攀升;另一方面,獨特的PPP市場化運作模式主導下,華夏幸福的現(xiàn)金流對政府回款依賴頗大,應(yīng)收政府結(jié)算款只升不降。企業(yè)稅后營業(yè)利潤大量“滯留”在營運資本中,沒有相應(yīng)的經(jīng)營活動現(xiàn)金凈流入,自然形成了“紙面富貴”。

圖4 華夏幸福營運資本統(tǒng)計(數(shù)據(jù)來源:Wind、CSMAR)

回看華夏幸福的發(fā)展歷程,反映了資本市場長期以來過度側(cè)重企業(yè)的利潤指標,而忽視對“創(chuàng)造真金白銀”的企業(yè)自由現(xiàn)金流量的關(guān)注。

惟利潤、惟分紅的觀念亟需改變,企業(yè)依賴負債端融資來驅(qū)動發(fā)展是不可持續(xù)的,培育和提升自由現(xiàn)金流量創(chuàng)造力,才是企業(yè)實現(xiàn)高質(zhì)量發(fā)展的前提。

(作者系經(jīng)濟觀察報特約評論員)

分享

分享

京公網(wǎng)安備 11010802028547號