洪灝2022-12-15 08:55

![]()

熱錢外流歷史次高。但那都是些投機(jī)性的市場弱手。大浪淘沙始見金,淘盡之后方見持重有力的市場強(qiáng)手。

在港的外資券商正在減倉,而內(nèi)資券商則咬定青山,按兵不動。港股ETF吸引著幾乎規(guī)模空前的資金流入。

盡管恒指還可能進(jìn)一步下探,但值此非常時期,過度悲觀的情緒早已于事無補(bǔ),并開始與我們的逆向思維相左。

熱錢流出史上次高

普通話講究抑揚(yáng)頓挫,鏗鏘有韻。外國人講普通話往往難在拼音的四聲。相同的拼音不同的聲調(diào)可以代表截然不同的語意。譬如,“mai”的第三聲意為“買入”,而第四聲的“mai”卻有著迥然相反的含義,意為“賣出”。

這種聲調(diào)上同音異義的微妙差異,形象地概括了當(dāng)前中國市場所面臨的困局——估值水平之低前所未見,并充斥著各路人馬“買買買”的喧囂,但港股的市場風(fēng)險(xiǎn)欲迷人眼,“賣賣賣”的沮喪論調(diào)不絕于耳。我們輕倉試了一下抄底,結(jié)果略虧損不到1%,而倉位也被止損。盡管沒怎么虧,但輸錢的感覺始終令人郁結(jié)。

圖表1: 熱錢流出估算達(dá)史上次高。

資料來源: 彭博,思睿研究

我們的數(shù)據(jù)和估測顯示,“熱錢”,即無法為經(jīng)常和金融/資本賬戶的變化所解釋的跨境資本流動,正再度流出。事實(shí)上,我們估計(jì)熱錢外流的程度可與2015年中至2016年初中國股市泡沫破裂后的水平等量齊觀。熱錢流動往往加劇市場波動,并可能在市場最需一臂之力、最不合時宜的節(jié)點(diǎn)甩手走人——就像2015年彼時彼日,亦很可能正如今時今日(圖表1)。

換言之,只要買家眾于賣家,盡管有人拋售斬倉,市場也不一定應(yīng)聲下跌。我們注意到,雖然熱錢流出的絕對規(guī)模似乎與2015年相若,但現(xiàn)如今中國經(jīng)濟(jì)及其市值之大卻早已不可同日而語。如是,類似規(guī)模的熱錢外流對當(dāng)下中國市場的意義更無關(guān)宏旨,因此影響也更為有限。

與此同時,香港金融管理局正與港元空頭鏖戰(zhàn)。香港實(shí)際意義上的“央行”為阻止港元匯價(jià)觸及弱方兌換保證水平而進(jìn)行的市場干預(yù),是聯(lián)系匯率制度自誕生以來金額最大、頻率最高的一次(圖表2)。因此,金管局外匯儲備也以史無前例的規(guī)模和速度下行。深陷各路空頭圍攻而四面楚歌的恒指近乎毫無還手之力,難以止跌。

圖表2: 困獸猶斗的金管局以前所未有的規(guī)模消耗其外匯儲備。但恒指無力止跌。

資料來源: 彭博,思睿研究

總而言之,中國人民銀行和金管局都在重拳出擊,與走資一決高下。其外匯儲備下降的幅度和速度恰恰印證了其所面臨的艱巨挑戰(zhàn)。隨著美聯(lián)儲持續(xù)收緊貨幣政策,全球經(jīng)濟(jì)逐步陷入衰退,資金將繼續(xù)投向美元尋求庇護(hù)。很不幸,這正是目前美元霸權(quán)的金融系統(tǒng)的缺陷所在。我們對此無能為力,唯有秉持不拔之志。

但孤勇者正在入市。

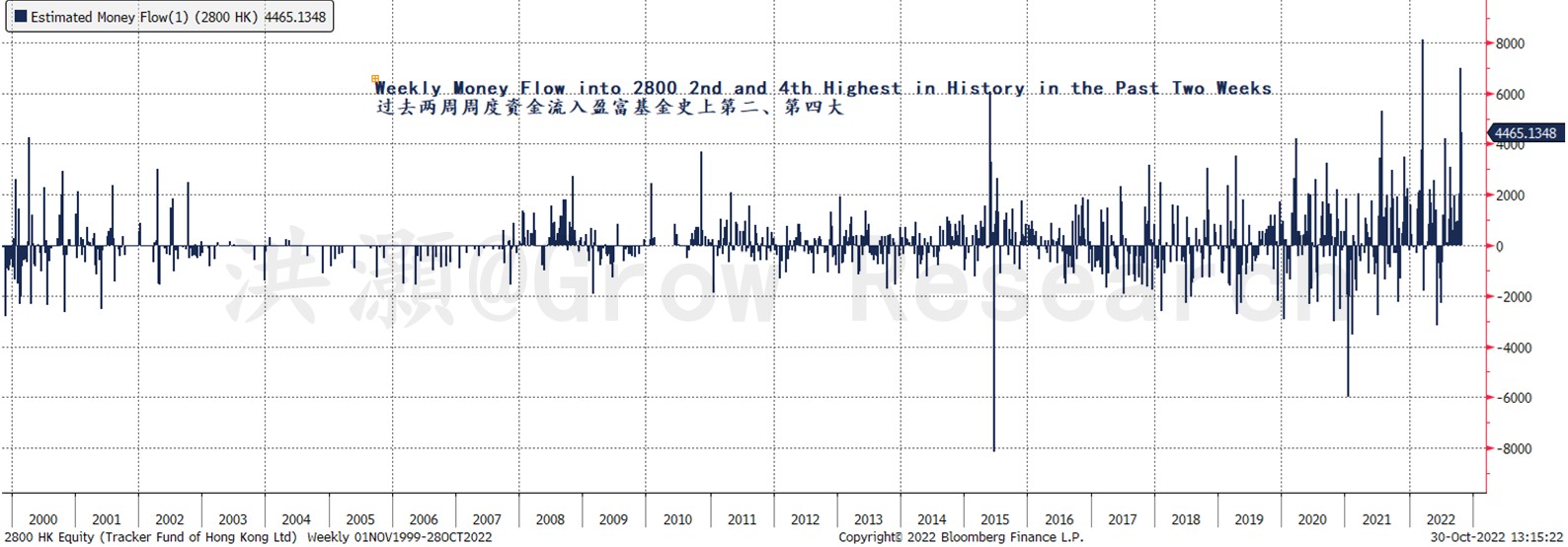

在這樣風(fēng)高浪急的時期,假設(shè)所有人都在競相拋售似乎并不為過。但我們的數(shù)據(jù)表明確乎有人在逆勢買入。數(shù)據(jù)顯示,盡管香港市場大幅回調(diào),但最近數(shù)周,香港最大的港股ETF盈富基金 (2800.HK)的周度資金流入達(dá)到歷史最高水平。同時這只ETF的累積資金流入亦處于史上最高(圖表3)。

圖表3: 資金以破紀(jì)錄的速度流入港股ETFs。

資料來源: 彭博,思睿研究

與此同時,通過互聯(lián)互通計(jì)劃的南向資金凈買入正在攀升——這也與普遍的假設(shè)相左,并與恒指的走勢背道而馳(圖表4)。這可以被看作是內(nèi)地投資者的信心之選。在過去的兩年里,這些資金展現(xiàn)出令人嘖嘖稱奇的先見之明,于2021年初和2022年初兩度預(yù)判了香港市場的頂部。因此,雖然這些資金的入市尚未轉(zhuǎn)化為市場觸底的力量,但其世事洞明和逆向投資的本質(zhì)使其一記買入的信號對進(jìn)退維谷的市場而言意義非凡。

圖表4: 盡管恒指承壓,南向凈買入持續(xù)攀升。

資料來源: 彭博,思睿研究

中資和外資券商的分歧

如果金管局正動用外匯儲備買入港元進(jìn)行市場干預(yù),內(nèi)地投資者則通過互聯(lián)互通計(jì)劃凈多倉,而規(guī)模最大的港股ETF正吸引著多年來最大規(guī)模的資金流入,那么拋售的力量究竟來源何處?

我們注意到,香港外資券商的持倉市值正扶搖直下,而內(nèi)地券商的持倉市值則基本保持穩(wěn)定。這種分化肇始于7月之后,并于10月開始加足馬力。圖表5一目了然地告訴我們市場上誰在賣出。

圖表5: 外資/港資券商減持香港股票。但內(nèi)資券商持倉保持穩(wěn)定。

資料來源: 萬得,思睿研究

結(jié)論

“熱錢”的流出堪比2015年中國股市泡沫破裂后的情況。與此同時,香港金管局正在窮其外匯儲備捍衛(wèi)港元聯(lián)系匯率制度。香港外資券商還在減倉,與內(nèi)地券商的持倉分化背離。

但內(nèi)地資金經(jīng)由互聯(lián)互通路徑持續(xù)買入。這些資金在2021年初和2022年兩個重要的市場峰值附近進(jìn)行的交易操作展現(xiàn)了其先見之明。規(guī)模最大的港股ETF正吸引著近乎史無前例的資金流入,其累計(jì)資金流入亦達(dá)到歷史最高水平。

值此非常時期,“買”和“賣”皆事出有因,存在諸多緣由。這些令老外倍感困惑的中文近聲詞的音調(diào)很可能不會如我們所愿很快能有一個清晰的決斷。但眾多市場指標(biāo)均處于歷史極端,“買”和“賣”這兩個市場操作的差別可能正如中國人如何對這兩個詞匯發(fā)音一樣精微玄妙。

洪灝,CFA

推特:@HAOHONG_CFA

https://twitter.com/HAOHONG_CFA

(本報(bào)告原文發(fā)表于2022年10月31日)

分享

分享

京公網(wǎng)安備 11010802028547號