張奧平2019-04-28 22:30

![]()

(圖片來源:全景視覺)

張奧平 劉巖/文 企業(yè)的基本融資方式包括股權(quán)融資與債權(quán)融資。在傳統(tǒng)工業(yè)經(jīng)濟(jì)模式下,國內(nèi)傳統(tǒng)企業(yè)習(xí)慣于通過債權(quán)方式進(jìn)行融資,尤其是銀行貸款,但經(jīng)濟(jì)加速轉(zhuǎn)型的趨勢之下,僅靠傳統(tǒng)融資方式已不再適應(yīng)目前的產(chǎn)業(yè)發(fā)展趨勢。

一方面新興產(chǎn)業(yè)初期投入大,回收風(fēng)險大,且沒有成型的模式可供參考,另一方面,大部分新興產(chǎn)業(yè)企業(yè)都是輕資產(chǎn),企業(yè)擁有的多是人力資本、智力資本、知識產(chǎn)權(quán),而缺乏抵押物,無法只依靠債權(quán)融資,創(chuàng)新型企業(yè)越來越需要股權(quán)融資來實現(xiàn)企業(yè)發(fā)展所需的大量資金需求,股權(quán)融資也已然成為創(chuàng)新型企業(yè)發(fā)展的必經(jīng)路徑。然而,在企業(yè)進(jìn)行股權(quán)融資中,會出現(xiàn)各式各樣的問題,有些錯誤可以在融資進(jìn)行中不斷修復(fù),但有些錯誤一旦發(fā)生將會使得企業(yè)徹底喪失股權(quán)融資的機(jī)會。

錯誤一:未理解股權(quán)融資的價值

企業(yè)股權(quán)融資并不像債權(quán)融資,企業(yè)不僅能獲得資金的支持,還能得到更多資源、智力、IP的支持。我們見到很多企業(yè)創(chuàng)始人在股權(quán)融資時,往往將股權(quán)融資等同于債權(quán)融資,習(xí)慣性的與投資機(jī)構(gòu)談資金期限、資金成本等問題,而股權(quán)投資機(jī)構(gòu)的投資方式是通過投資一定的資金獲取企業(yè)的股權(quán),成為企業(yè)的股東,在未退出之前,則是與企業(yè)站在同一戰(zhàn)線,幫助企業(yè)實現(xiàn)快速成長,其除了為企業(yè)注入資金以外,更多的是注入資源、智力、IP等。

如刷新了中國互聯(lián)網(wǎng)企業(yè)最快上市紀(jì)錄,從創(chuàng)立到上市僅用時2年11個月的拼多多,其成立僅一個月便完成了數(shù)百萬美金的A輪股權(quán)融資,其A輪背后的投資人中孫彤宇是阿里巴巴的“十八羅漢”之一,淘寶網(wǎng)的創(chuàng)始人與總裁。成為拼多多股東后的孫彤宇,憑借其對電商經(jīng)濟(jì)的深刻理解,豐富的實戰(zhàn)經(jīng)驗,為拼多多的發(fā)展增添一份強(qiáng)大智力資本。而對于拼多多而言,這份智力資本的支持遠(yuǎn)大于A輪數(shù)百萬美金的資金支持。

錯誤二:未準(zhǔn)備合適的融資材料

企業(yè)股權(quán)融資是一個極其復(fù)雜的系統(tǒng)性工程,準(zhǔn)備一份資本可理解的融資材料是成功實施股權(quán)融資的大前提。投資人經(jīng)常會收到各式各樣的融資材料,如項目介紹、產(chǎn)品圖片、產(chǎn)品視頻、運營視頻等等,甚至有的材料動輒用幾十頁的文字來說明產(chǎn)品技術(shù)方案或財務(wù)預(yù)測分析,而這些材料并不是資本可以理解看懂的融資材料。

往往一套資本可理解的融資材料包括:投資概要推介書(Teaser)、融資計劃書(BP)、投資分析報告。投資概要推介書(Teaser)一般是融資項目的重點概要,內(nèi)容簡單明晰,投資人往往會在第一時間看投資概要推介書,如果推介書不能達(dá)到吸引投資人的目的,剩下的融資計劃書(BP)與投資分析報告便不會再得到投資人的關(guān)注。融資計劃書(BP)是三份材料中的重中之重,也是投資人在最初接觸項目時最關(guān)注的融資材料,有很多企業(yè)將融資計劃書寫成了商業(yè)計劃書、項目介紹書等等,融資計劃書(BP)與企業(yè)其他的介紹材料是有本質(zhì)區(qū)別的。

一份優(yōu)秀的融資計劃書(BP)至少需要包含以下八大部分:投資亮點(企業(yè)優(yōu)勢)、企業(yè)簡介、產(chǎn)品或服務(wù)介紹、商業(yè)模式(盈利模式)、行業(yè)及市場分析、核心團(tuán)隊介紹、財務(wù)及戰(zhàn)略發(fā)展規(guī)劃、融資計劃。此外,一份優(yōu)秀完善的融資計劃書(BP)可以在短時間引起投資人的興趣,但投資人一天往往會收到幾十份融資計劃書(BP),除了投資亮點(企業(yè)優(yōu)勢)應(yīng)放在計劃書的開篇來寫,達(dá)到在最開始吸引投資人的目的以外,融資計劃書(BP)的內(nèi)容多少及文件大小也要有所控制,往往融資計劃書(BP)的PPT頁數(shù)控制在25-35頁,PPT文件轉(zhuǎn)為PDF后控制在3MB以內(nèi)為宜,因為PPT頁數(shù)過多或文件過大都會使得投資人在閱讀融資計劃書(BP)產(chǎn)生各種“障礙”。

投資分析報告則是對企業(yè)更加完整的介紹,其內(nèi)容應(yīng)與投資人對企業(yè)做完盡調(diào)后的盡調(diào)報告相符,內(nèi)容需要具備:完整性、真實性、邏輯性。

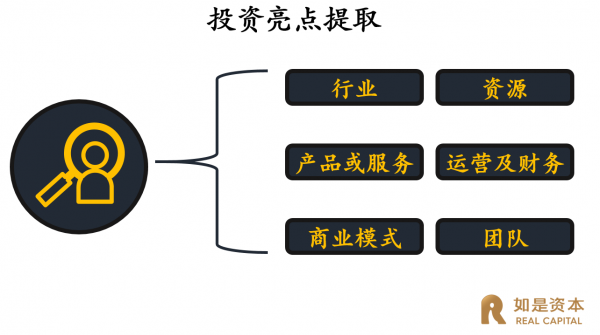

錯誤三:對投資亮點提煉不精準(zhǔn)

為能夠在第一時間吸引投資人的關(guān)注,在融資計劃書(BP)中需要在最開始寫清企業(yè)的投資亮點,在面向投資人路演時創(chuàng)始人需要在第一時間講出自身的投資亮點,而創(chuàng)始人經(jīng)常會錯誤的提煉企業(yè)的投資亮點或?qū)⑵髽I(yè)的每一部分都當(dāng)作是亮點,最終讓投資人感受不到真正的亮點,從而失去整個融資的機(jī)會。那么具體哪些內(nèi)容可以提煉為投資亮點呢?創(chuàng)始人可以從以下六點進(jìn)行提煉總結(jié):

第一,從行業(yè)上看,天花板足夠高、企業(yè)的市場機(jī)會足夠多、企業(yè)在行業(yè)中的地位靠前等;

第二,從產(chǎn)品或服務(wù)上看,產(chǎn)品或服務(wù)的差異性、創(chuàng)新性、核心專利技術(shù)等;

第三,從企業(yè)商業(yè)模式上看,商業(yè)模式在同行業(yè)中是否具有優(yōu)勢及創(chuàng)新性等;

第四,從資源上看,是否具有核心資源優(yōu)勢,如獨家合作、供應(yīng)鏈體系完善、用戶基礎(chǔ)等;

第五,從運營及財務(wù)上看,企業(yè)在運營中是否表現(xiàn)出數(shù)據(jù)優(yōu)勢,財務(wù)成長性是否相比同行業(yè)具有優(yōu)勢;

第六,從團(tuán)隊上看,企業(yè)是否擁有強(qiáng)大的核心團(tuán)隊與優(yōu)秀的企業(yè)文化,可以支撐企業(yè)成為行業(yè)龍頭。

此外,創(chuàng)始人在提煉企業(yè)自身的投資亮點時往往會把企業(yè)的所有優(yōu)勢都提煉出來,多則十條、八條,而企業(yè)投資亮點過多也是不合適的,投資亮點過多往往會讓投資人感覺企業(yè)沒有真正的亮點。所以,提煉出的投資亮點需要注意控制在5條以內(nèi),將企業(yè)最“亮”的部分提煉出來,使得投資人能夠在最短的時間被吸引。

錯誤四:講不清企業(yè)的商業(yè)模式

關(guān)于商業(yè)模式,我們見到很多創(chuàng)業(yè)者向投資人路演時用了很長的時間都沒有講清,有的講成了企業(yè)運營模式;有的講成了產(chǎn)品技術(shù)路線;有的講成了企業(yè)長遠(yuǎn)的戰(zhàn)略規(guī)劃等等。而投資人如若在短短的幾分鐘時間內(nèi)不能理解企業(yè)的商業(yè)模式或產(chǎn)生了誤判則會瞬間造成此次融資路演的失敗。那么如何對投資人在短時間內(nèi)講清企業(yè)自身的商業(yè)模式呢?其實想在短時間內(nèi)講清企業(yè)的商業(yè)模式,僅需記住五個問題與一個公式。

四個問題分別為:第一,企業(yè)的核心目標(biāo)客戶是誰?第二,圍繞企業(yè)的目標(biāo)客戶提供了什么樣的產(chǎn)品或服務(wù)?第三,你提供的產(chǎn)品和服務(wù)解決了目標(biāo)客戶什么樣的需求與痛點?第四,你是如何實現(xiàn)盈利的?第五,你的護(hù)城河是什么?

一個公式為:利潤=收入-成本-費用。此公式背后需要講清的是:產(chǎn)品的定價?產(chǎn)品的成本?客戶生命周期多長?消費頻次?即你如何實現(xiàn)盈利并且是否可以實現(xiàn)可持續(xù)增長的利潤。

當(dāng)給投資人路演你的商業(yè)模式時,僅需圍繞上述五個問題及一個公式一一給出清晰并且有邏輯性的答案即可,投資人也可以在最短的時間里看清你企業(yè)的核心商業(yè)模式,做出最有效的判斷。

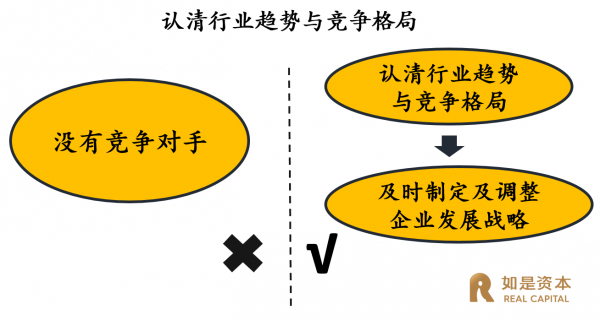

錯誤五:誤判行業(yè)趨勢與競爭格局

企業(yè)對于行業(yè)趨勢與競爭格局客觀正確的判斷,會使得企業(yè)更好地制定及調(diào)整企業(yè)發(fā)展戰(zhàn)略,同時也可以極大的增強(qiáng)投資人對企業(yè)的認(rèn)可度。當(dāng)企業(yè)擁有了核心技術(shù),并且研發(fā)出新產(chǎn)品時容易形成一種錯誤的觀念,認(rèn)為自己沒有競爭對手或自己已經(jīng)具備行業(yè)競爭優(yōu)勢,但恰恰相反的是,幾乎沒有一個行業(yè)不存在競爭,關(guān)鍵則在于對行業(yè)趨勢與競爭格局的客觀正確判斷。行業(yè)趨勢的誤判,往往源自企業(yè)對于自身所處行業(yè)分類的不清晰,而行業(yè)競爭格局的誤判就是對于市場、行業(yè)空間及競爭對手的認(rèn)知偏差。

全球首富杰夫·貝佐斯的亞馬遜在1997年IPO時,沃爾瑪、好市多等零售行業(yè)的領(lǐng)導(dǎo)者并不以為然,并沒有認(rèn)為它是競爭對手,而現(xiàn)今亞馬遜已經(jīng)成為美國市值最大的零售公司。已經(jīng)穩(wěn)居全球十大市值最高公司的之列的巨頭亞馬遜,在其業(yè)務(wù)的每個細(xì)分行業(yè),仍然都可以準(zhǔn)確找到自己的競爭對手:亞馬遜在智能科技的對手是谷歌,在智能音箱市場正在逐步擊敗谷歌;在云計算行業(yè),亞馬遜與Facebook展開了激烈的對抗, Facebook也已略顯吃力;在商業(yè)航天領(lǐng)域,亞馬遜旗下的藍(lán)色起源與SpaceX爭奪太空旅游的競爭也進(jìn)入了高潮。正因為亞馬遜(Amazon)對行業(yè)趨勢與競爭格局客觀正確的判斷,才可以使得投資人對其長遠(yuǎn)的發(fā)展形成良好的預(yù)期,企業(yè)市值才得以不斷提升。

錯誤六:企業(yè)股權(quán)架構(gòu)設(shè)計不合理

不合理的股權(quán)架構(gòu)設(shè)計,往往從一開始便種下苦果,企業(yè)雖經(jīng)歷成長發(fā)展,但最終卻會因不合理的股權(quán)架構(gòu)設(shè)計而難以實現(xiàn)股權(quán)融資。常見的幾種股權(quán)架構(gòu)不合理的情況有一股獨大、人資倒掛、股權(quán)平分、股權(quán)分散等。例如,很多初創(chuàng)企業(yè)的創(chuàng)始人擁有核心技術(shù)或資源,為了控制公司,把公司股權(quán)牢牢的握在手中,百分之百控股。對于創(chuàng)始人而言,其擁有了公司的絕對控制權(quán)和分紅權(quán),但是,對于初創(chuàng)企業(yè)而言,需要的不僅僅是資金,一群能力強(qiáng),并且愿意伴隨企業(yè)共同發(fā)展的合伙人往往比金錢更重要,能讓錢增值的是人,而不是錢本身。同樣,投資人更希望的是投一個優(yōu)秀的團(tuán)隊,而并非個人。又如,初創(chuàng)企業(yè)由于資金短缺,創(chuàng)始人為了企業(yè)的快速發(fā)展往往會選擇引入外部資金,此時資金占據(jù)重要地位,往往資金方會要求持有較大的股權(quán)比例。但當(dāng)企業(yè)進(jìn)入平穩(wěn)或快速發(fā)展期時,企業(yè)對資金的需求開始減弱,對核心創(chuàng)始管理團(tuán)隊的需求提升。此時,若依然按照創(chuàng)業(yè)初期的股權(quán)比例分配,便會使創(chuàng)始管理團(tuán)隊失去對企業(yè)的控制權(quán)。而投資人不會投資創(chuàng)始管理團(tuán)隊已失去控制權(quán)的企業(yè)。

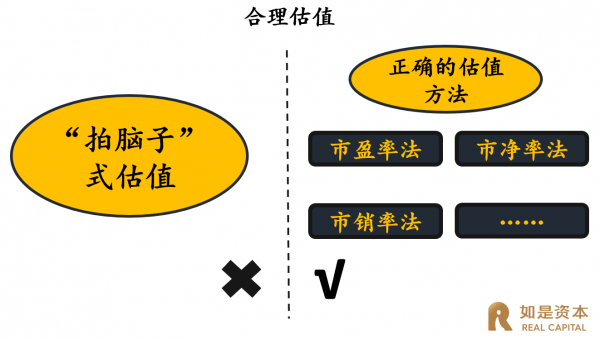

錯誤七:創(chuàng)始人對企業(yè)估值不合理

對于企業(yè)融資而言,投資人想要找到的是與自己“合拍”的企業(yè),即估值符合投資人預(yù)期的企業(yè)。投資人通常傾向在最短的時間內(nèi)找到最確信的企業(yè)。所謂“確信”,即體現(xiàn)在企業(yè)估值在投資機(jī)構(gòu)的“射程”范圍之內(nèi)。投資機(jī)構(gòu)往往會存在投資分布曲線,比如根據(jù)某類垂直市場判斷,希望投資估值在合理范圍之內(nèi)的項目,如果企業(yè)開價過高,遠(yuǎn)超出投資人預(yù)期,那么將失去融資的可能。我們經(jīng)常看到創(chuàng)始人對企業(yè)進(jìn)行“拍腦子式”的估值,即估值沒有任何支撐依據(jù),未用任何合理的方法進(jìn)行估值,這種方式往往會造成對企業(yè)估值的高估,即便通過高估值融到資金,也會對企業(yè)下一輪融資產(chǎn)生巨大的障礙,造成企業(yè)失去持續(xù)融資能力。那么,如何對企業(yè)進(jìn)行合理的估值呢?

首先,估值是一門“藝術(shù)活”,是在不確定性中找到相對確定性的答案。企業(yè)應(yīng)該摒棄不斷提高估值的邏輯,而是追求找到最合適企業(yè)目前發(fā)展階段的估值。

其次,尋找確定性的答案及估值的方法有很多種,依據(jù)企業(yè)不同的商業(yè)模式其估值方法也有很大的區(qū)別。重資產(chǎn)型企業(yè)(如傳統(tǒng)制造業(yè)),一般以凈資產(chǎn)估值法為主,盈利估值法為輔;輕資產(chǎn)型企業(yè)(如服務(wù)業(yè)),一般以盈利估值法為主,凈資產(chǎn)估值法為輔;互聯(lián)網(wǎng)企業(yè),一般以用戶數(shù)、點擊率和市場份額為遠(yuǎn)景考量,新興行業(yè)和高科技企業(yè),一般以市場份額為遠(yuǎn)景考量,估值方式皆適合以市銷率為主。由此可見,常用的估值方法無非是市盈率、市銷率及市凈率估值法等。除這些方法以外,創(chuàng)始人在對企業(yè)進(jìn)行估值時還應(yīng)考慮:社會宏觀經(jīng)濟(jì)因素、企業(yè)所處的行業(yè)及地位、企業(yè)的內(nèi)在價值。

錯誤八:不會尋找合適的股權(quán)投資機(jī)構(gòu)

在目前信息爆炸的時代,創(chuàng)始人可以通過互聯(lián)網(wǎng)等渠道找到投資人、投資機(jī)構(gòu),甚至可以通過微博、微信輕松找到一些知名投資人的郵箱、電話等聯(lián)系方式。除了互聯(lián)網(wǎng),還可以通過參加一些行業(yè)峰會,結(jié)識很多的投資人。怎樣尋找到投資人,并不是一個難事,而怎樣找對投資人,找什么樣的投資人獲取投資的成功率更高,這才是所有企業(yè)在融資中的難點。此外,“水能載舟,亦能覆舟”可以在一定程度上詮釋投資人與企業(yè)家的關(guān)系。好的融資能夠幫助企業(yè)插上快速發(fā)展的翅膀,反之,若企業(yè)無法正確處理與投資機(jī)構(gòu)的關(guān)系,擺正心態(tài)、看清局勢,那么融資也極有可能成為顛覆企業(yè)發(fā)展的巨浪。從永樂電器的陳曉,太子奶的李途純,俏江南的張?zhí)m,雷士照明的吳長江,再到如今的新生代企業(yè)家,如前幾年的凡客的陳年等,這些令人唏噓的商業(yè)案例真實的反映出了對于處在初創(chuàng)期和快速成長期的非上市企業(yè)而言,選擇正確的投資人、恰當(dāng)?shù)奶幚砗门c投資人關(guān)系的重要性。

那么,企業(yè)如何尋找合適的投資人、投資機(jī)構(gòu)呢?這則需要創(chuàng)始人或企業(yè)的融資負(fù)責(zé)人在融資的路上多下些“苦功夫”,去更多搜索投資機(jī)構(gòu)行業(yè)排行,去查看投資機(jī)構(gòu)投資案例情況等,而不是盲目的去尋找。此外企業(yè)與投資機(jī)構(gòu)往往缺乏一個有效的橋梁,而FA(財務(wù)顧問)機(jī)構(gòu)恰恰在股權(quán)融資上承擔(dān)了這一非常重要的角色。首先,F(xiàn)A機(jī)構(gòu)會為企業(yè)融資交易設(shè)計可行的方案與融資路徑;制作資本可理解的融資材料;尋找合適的投資機(jī)構(gòu),這時候FA機(jī)構(gòu)則是一次融資交易的發(fā)起人,需要為企業(yè)與投資機(jī)構(gòu)搭建好合理的舞臺。其次,F(xiàn)A機(jī)構(gòu)將協(xié)調(diào)交易雙方及其他中介機(jī)構(gòu)對項目進(jìn)行實施,此時FA機(jī)構(gòu)又非常像一名融資交易策劃者,針對項目的具體實施制定完備的工作計劃;到了最后的交易階段,F(xiàn)A機(jī)構(gòu)則會化解最后一公里的矛盾,為雙方實現(xiàn)博弈的訴求,達(dá)成最終的共識。所以,優(yōu)秀的FA機(jī)構(gòu)能夠在企業(yè)在融資上通過專業(yè)的融資設(shè)計及高效對接到合適的投資機(jī)構(gòu),快速解決企業(yè)融資問題,創(chuàng)始人則可以專心在其業(yè)務(wù)的發(fā)展上,便不會因融資而影響企業(yè)的業(yè)務(wù)發(fā)展。

(作者:張奧平,如是金融研究院副總裁、如是資本董事總經(jīng)理;劉巖,如是資本投資副總監(jiān))

分享

分享

京公網(wǎng)安備 11010802028547號