朱子陽2021-10-27 07:40

![]()

朱子陽/文 長期以來,我國資本市場(chǎng)對(duì)公司分紅能力的關(guān)注基本上只著眼于利潤。《公司法》、相關(guān)監(jiān)管規(guī)定和公司章程只是將分紅與利潤及未分配利潤掛鉤。然而,未分配利潤為正的公司就一定具有分紅資格嗎?

清華大學(xué)經(jīng)管學(xué)院謝德仁教授曾指出,利潤和未分配利潤只是匡算了一個(gè)公司股東的分紅權(quán)利,這并不代表一個(gè)公司有分紅能力,從而不能代表一個(gè)公司有分紅資格;當(dāng)公司既有正的未分配利潤(從而股東具有分紅權(quán)利),又有來自自由現(xiàn)金流量的自由現(xiàn)金(從而公司具有真正的、可持續(xù)的分紅能力)時(shí),公司才真正具有分紅資格。

循此邏輯,當(dāng)公司累計(jì)自由現(xiàn)金流量為負(fù)時(shí),公司經(jīng)營活動(dòng)創(chuàng)造的現(xiàn)金流量無法滿足其投資活動(dòng)的凈現(xiàn)金流出和利息支出,在這種情況下,公司用于支付利息和分紅的現(xiàn)金必然全部來自股權(quán)或債權(quán)融資活動(dòng),是典型的“龐氏分紅”,不是真正意義上的分紅,并不是在向股東分配創(chuàng)造出來的價(jià)值。

即便公司有正的累計(jì)自由現(xiàn)金流量,若公司分紅金額高出累計(jì)自由現(xiàn)金流量時(shí),則超出部分的分紅現(xiàn)金必然也來源于股權(quán)或債權(quán)融資活動(dòng),這部分分紅在性質(zhì)上也是龐氏分紅。進(jìn)而言之,當(dāng)公司累計(jì)自由現(xiàn)金流量為正,但缺乏自由現(xiàn)金時(shí),也不應(yīng)該分紅。

我們不妨來看電力行業(yè)的一家上市公司CEB。CEB自2011年上市以來每年都分紅,該公司股東雖然具有分紅的權(quán)利,但是公司卻沒有分紅能力,所以是一家實(shí)質(zhì)上沒有分紅資格的公司。換言之,CEB公司長期處于龐氏分紅狀態(tài)。

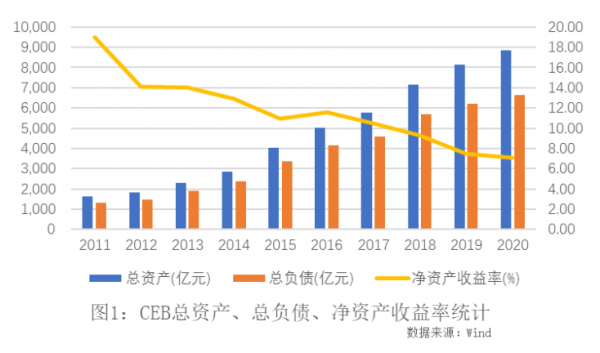

自2011年上市以來,雖然CEB資產(chǎn)規(guī)模不斷擴(kuò)大,但是負(fù)債也幾乎在同比增長,雖然財(cái)務(wù)杠桿很高,但其凈資產(chǎn)收益率在逐年不斷下滑(見圖1)。

圖1

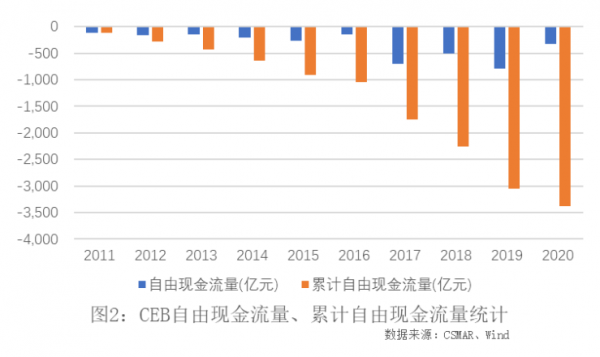

更嚴(yán)重的是,2011-2020年間CEB股東價(jià)值創(chuàng)造視角的自由現(xiàn)金流量和自IPO以來的累計(jì)自由現(xiàn)金流量均為負(fù)值,且仍在不斷擴(kuò)大(見圖2)。

圖片2

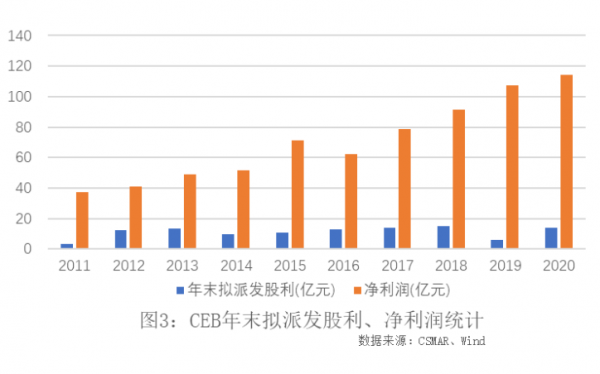

這意味著CEB自上市以來,并未真正實(shí)現(xiàn)股東價(jià)值創(chuàng)造。然而在這種情況下,CEB仍然每年分紅(見圖3)。

圖3

綜合圖2和圖3,可以看出,該公司每年都有正的凈利潤,似乎具有法律意義上的分紅資格,但其分紅的現(xiàn)金必然來源于股權(quán)或債權(quán)融資,屬于龐氏分紅。

因此,CEB雖然每年凈利潤都為正,每年都在分紅,但其并不具備真正意義上的分紅資格,這種分紅其實(shí)有損公司的價(jià)值創(chuàng)造能力。可能讀者會(huì)困惑,CEB到底現(xiàn)金從何而來,自然是融資而來,如CEB曾在2016年通過定向增發(fā)股份融資百余億元。不斷地融資,然后把融資來的一部分現(xiàn)金投入業(yè)務(wù)當(dāng)中,創(chuàng)造出利潤(卻未能創(chuàng)造出自由現(xiàn)金流量),又把融資來的一部分現(xiàn)金用于分紅,這是一種典型的龐氏分紅公司特征。

總而言之,未分配利潤決定著公司股東的分紅權(quán)利,而自由現(xiàn)金流量及來自自由現(xiàn)金流量的自由現(xiàn)金決定著公司的持續(xù)分紅能力,上市公司只有同時(shí)有正的未分配利潤和來自自由現(xiàn)金流量的自由現(xiàn)金,才有真正的分紅資格。

《公司法》和監(jiān)管規(guī)則應(yīng)該正確界定公司分紅資格,正確區(qū)分上市公司股東的分紅權(quán)利和上市公司的分紅能力,促進(jìn)上市公司提升自由現(xiàn)金流量創(chuàng)造力,才能真正通過督促上市公司分紅來創(chuàng)造股東價(jià)值,推動(dòng)我國資本市場(chǎng)長期持續(xù)健康發(fā)展。

(作者系經(jīng)濟(jì)觀察報(bào)特約評(píng)論員)

分享

分享

京公網(wǎng)安備 11010802028547號(hào)