農(nóng)行戰(zhàn)略規(guī)劃部宏觀團隊2022-10-12 14:47

![]()

疫情以來,中國出口表現(xiàn)出巨大的韌性,屢次超出市場預期,是支撐中國經(jīng)濟復蘇的重要力量。進入2022年,海外需求開始回落,但我國出口份額保持高位,出口產(chǎn)品、地區(qū)有何特點?展望四季度,在總量承壓的情況下,我國出口會呈現(xiàn)哪些結構性變化?

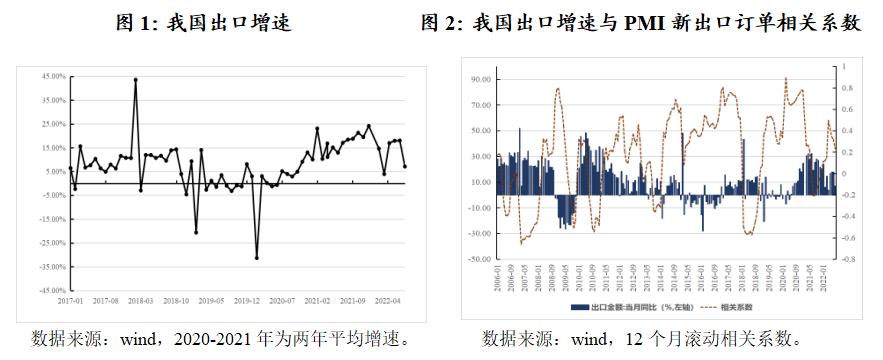

2022年1-7月,我國出口依舊保持韌性。8月份出口增速7.1%(以美元計),較前兩月明顯回落。總結今年以來我國出口呈現(xiàn)出的一些結構性特點,將有利于對后續(xù)出口走勢進行研判。

特點一:受發(fā)達經(jīng)濟體進入加息周期影響,我國面臨的外部需求已經(jīng)回落

2022年,為應對嚴峻的通脹壓力,海外各經(jīng)濟體紛紛加息,全球經(jīng)濟下行壓力增大,外需明顯回落。多家國際機構連續(xù)示警全球經(jīng)濟將陷入衰退,2021年10月以來IMF已經(jīng)4次下調(diào)全球經(jīng)濟增長預期;WTO下調(diào)2023年全球經(jīng)濟增速1個百分點,WTO最新的報告顯示,7月全球貨物貿(mào)易晴雨表指數(shù)已經(jīng)低于近期的商品貿(mào)易趨勢線,二季度全球貿(mào)易同比增速進一步放緩,并將2023年全球貨物貿(mào)易增速預期下調(diào)至1%。2022年8月,摩根大通全球制造業(yè)和服務業(yè)PMI指數(shù)分別為50.3%和49.2%,分別較年內(nèi)高點回落3.4和4.8個百分點,增長形勢明顯惡化。外需承壓背景下,我國出口增速明顯低于去年。

9月份PMI新出口訂單指數(shù)為47%,較前值回落1.1個百分點。根據(jù)當前PMI新出口訂單與出口增速相關系數(shù)仍處于0.2以上,預計9月出口增速將在7.1%基礎上繼續(xù)回落。

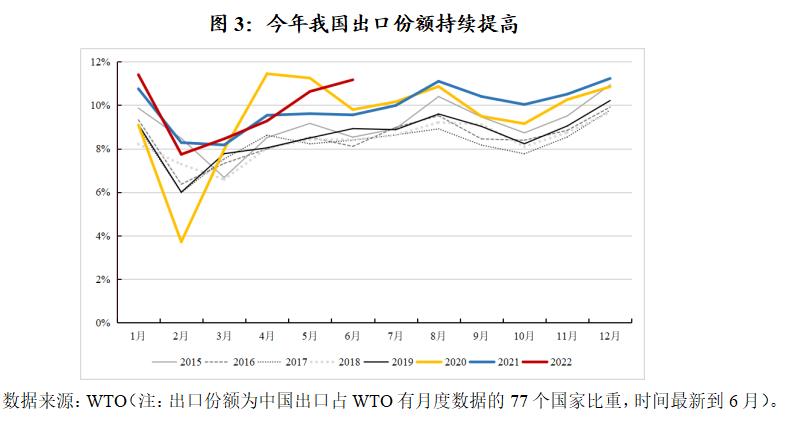

特點二:我國出口份額持續(xù)上升,依舊保持競爭力

通過計算WTO最新公布的77個全球主要國家的出口數(shù)據(jù),2022年上半年中國出口占全球(共77個,已經(jīng)包含世界主要國家)份額比重基本穩(wěn)定,平均值接近9.8%,高于歷年同期均值。6月出口份額上升至11.17%,達到近8年同期新高,比21年同期高1.6個百分點,比19年同期高2.2個百分點。在歐洲制造業(yè)產(chǎn)業(yè)鏈大轉(zhuǎn)移背景下,預計我國份額的提升能夠有效對沖全球總需求回落的影響,對我出口形成支撐。

特點三:原材料和中間品出口依舊保持韌性,汽車出口拉動效應明顯

從占比看,今年以來原材料和中間品出口占比持續(xù)上升,從21年底的19.8%上升至今年8月的22%,盡管近兩月有所回落,但依舊保持在22%以上水平。自08年金融危機后,我國原材料和中間品出口占比就已經(jīng)穩(wěn)超消費品占比,直到2021年消費品占比一度追平原材料和中間品,但今年以來原材料和中間品再度反超。值得關注的是,我國資本品占比自2019年來持續(xù)下降,目前已降至60%以下。

從增速看,2021年全球疫情緩解、需求反彈帶動消費品和資本品保持高速增長,但2020年以及今年以來原材料和中間品增速持續(xù)領先于資本品和消費品,且增速差還在不斷擴大。值得關注的是,今年以來原材料和中間品增速持續(xù)高于出口增速(累計同比),而資本品和消費品則持續(xù)低于出口增速。這表明以部分能源、鋼鋁銅等生產(chǎn)資料為主的原材料和中間品對我國出口拉動效應明顯,當前俄烏沖突加劇、歐洲能源短缺情況下,預計四季度原材料和中間品出口依舊保持韌性。

盡管消費品出口在外需回落影響下有所走弱,但汽車出口,特別是新能源汽車成為拉動出口的重要力量。今年1-8月我國汽車出口191萬輛,同比增長47.5%,新能源汽車出口34萬輛,同比增長97.4%;汽車出口金額1002億美元,同比增長24.1%,占我國出口比重達到4.2%,比去年同期高0.85個百分點。

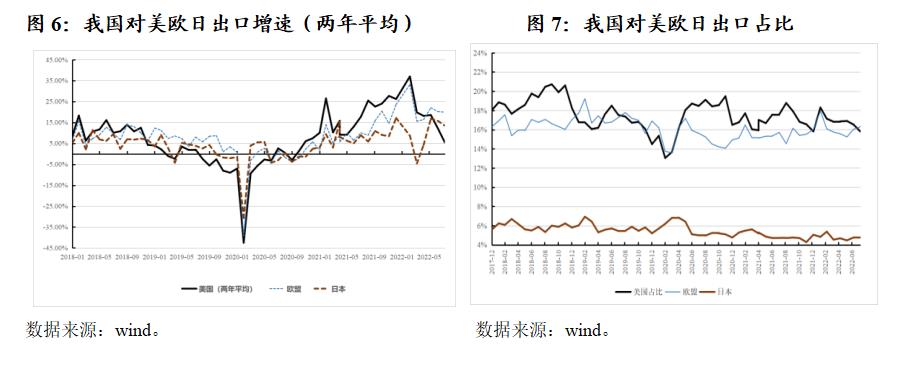

特點四:對歐盟出口呈現(xiàn)不一樣的結構特征,占比持續(xù)上升,其中原材料和中間品增長最快

長期以來,美歐日都是我國重要出口目的地,三者合計占我國出口比重超35%。今年二季度以來,我國對美出口增速及占比均出現(xiàn)下滑,對歐盟出口增速則大幅回升,并且8月份對歐盟出口占比超過美國成為我國第一出口目的地。從出口產(chǎn)品看,一是今年以來對歐盟原材料和中間品出口增速持續(xù)高于資本品、消費品,并且消費品增速持續(xù)下滑。二是我國對歐盟出口原材料和中間品占比遠超消費品,并且今年以來持續(xù)高出10%以上,8月份原材料和中間品占比為33.2%,高出消費品占比12%以上。

基于以上四個特點,不難發(fā)現(xiàn)今年以來我國出口面臨的主要邏輯是:外需回落總量承壓,但對部分產(chǎn)品和地區(qū)出口呈現(xiàn)出新的變化,對我國出口份額形成支撐。如原材料和中間品出口保持韌性,對歐盟出口持續(xù)高于對其他地區(qū)出口增速等。這條邏輯的背后是疫情以來全球產(chǎn)業(yè)鏈深度調(diào)整以及俄烏沖突加劇了部分經(jīng)濟體供給能力的差距。一方面,2020年以來我國憑借出口全產(chǎn)業(yè)鏈優(yōu)勢,抓住全球貿(mào)易格局調(diào)整機遇,使得出口份額及增速均上一個臺階,今年即使面對外需承壓,出口份額依舊保持競爭力。另一方面,俄羅斯是世界主要能源和礦產(chǎn)供給國,并且歐洲對其能源依賴度極大。俄烏沖突加劇了全球部分原材料的供需失衡,并且給歐洲帶來了嚴峻的能源供給挑戰(zhàn),面對高昂的能源價格,歐洲只能從中國進口更多較便宜的原材料和中間品,這種情況已經(jīng)在我國對歐盟出口鋼銅鋁材礦產(chǎn)等方面有所體現(xiàn)。

展望后續(xù),我國出口更可能在總量壓力下表現(xiàn)出明顯的結構性特征。一方面,外需回落會降低所有產(chǎn)品的需求,特別是資本品和消費品,但我國完備的供應鏈體系將對部分生產(chǎn)受損的經(jīng)濟體形成替代,出口份額依舊是推動出口擴張的主要力量。另一方面,俄烏情況持續(xù)惡化,歐洲面臨的能源短缺愈發(fā)嚴重,生產(chǎn)成本居高不下,其原材料和中間品的生產(chǎn)領域依舊存在供需缺口,并且僅靠加息抑制需求很難讓這個供需缺口完全收斂,這將給我國原材料和中間品出口帶來結構性機會。

(執(zhí)筆人:肖健一)

分享

分享

京公網(wǎng)安備 11010802028547號

京公網(wǎng)安備 11010802028547號

購物車

購物車