蘇劍2022-10-15 08:49

![]()

要點:

● 食品項價格環(huán)比回彈,鮮菜豬肉成主要原因

● 非食品價格環(huán)比回彈,衣著教娛是主要支撐

● 生產(chǎn)資料價格環(huán)比下跌,工業(yè)出廠價格開始企穩(wěn)

● 大宗價格高位回落,價格剪刀差或逆轉

內容提要

2022年9月,CPI同比上漲2.8%,較上月回落0.3個百分點,環(huán)比上漲0.3%,較上月提升0.4個百分點。其中去年價格變動的翹尾影響約為0.8個百分點,較上月不變;新漲價影響約為2.0個百分點,較上月上升0.3個百分點。食品價格上漲是此次CPI上漲的主要原因,具體表現(xiàn)為多地高溫天氣造成鮮菜價格上漲,二次育肥疊加需求回溫造成豬價繼續(xù)上漲。此外,扣除食品和能源價格的核心CPI同比上漲0.6 %,漲幅較上月回落0.2個百分點,顯示需求復蘇溫和,總體價格平穩(wěn)增長。我們預測9月份CPI同比增長2.9%,高于實際結果0.1個百分點,但好于市場預期,主要是對本月食品價格上漲的估計過高,導致對CPI環(huán)比高估了0.1個百分點。

2022年9月,PPI同比上漲0.9%,較上月回落1.4個百分點,環(huán)比下跌0.1%,較上月上升1.1個百分點。其中去年價格變動的翹尾影響為1.3個百分點,較上月下降約1.2個百分點;新漲價影響約為-0.4個百分點,較上月回落0.2個百分點。生產(chǎn)資料價格下跌依然是造成PPI繼續(xù)下跌的主要原因,但整體下行趨勢出現(xiàn)了明顯的邊際修復,具體表現(xiàn)為上游工業(yè)價格在國際油價震蕩下行的帶動下繼續(xù)下行,但邊際趨勢已出現(xiàn)放緩,中下游工業(yè)特別是食品、衣著需求回溫支撐工業(yè)出廠價格。我們預測9月份PPI同比上漲0.8%,低于實際結果0.1個百分點,但仍好于市場預期,誤差主要來源是對生產(chǎn)資料價格下行的估計過高。

正 文

食品項價格環(huán)比回彈,鮮菜豬肉成主要原因

CPI關注食品和非食品兩個方面,食品價格由豬肉、鮮菜、鮮果和水產(chǎn)品等驅動,非食品價格由工業(yè)消費品和服務業(yè)價格驅動。9月份,國內疫情防控形勢總體可控,消費市場供應總體充足,CPI同比上漲2.8%、環(huán)比由上月-0.1 %轉為0.3%,具體而言:食品項價格環(huán)比回彈顯著,其中鮮菜、畜肉和鮮果環(huán)比回彈是本月食品價格環(huán)比回彈的主要原因;非食品價格環(huán)比不變,其中工業(yè)消費品價格回彈對沖了服務價格的下行。

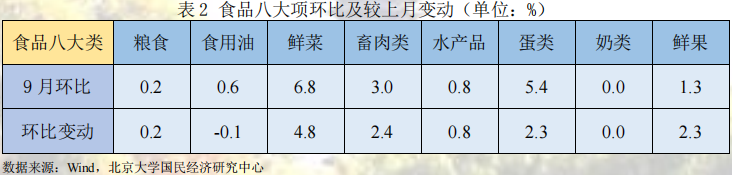

食品項中,從同比看,食品價格上漲8.8%,較上月上升2.7個百分點,影響CPI上漲約1.56個百分點。受壓欄惜售、二次育肥和疫情趨穩(wěn)消費需求回溫等影響,豬肉價格上漲36.0%,較上月上升13.6個百分點;受前期多地持續(xù)高溫天氣影響,鮮菜價格同比上漲12.1 %,較上月上升6.1個百分點。

總的來說,食品項八大類價格同比普漲,其中鮮果同比漲幅最高(+17.8%),較上月同比變動普遍為正,其中鮮菜同比變動最顯著(+6.1%)。

從環(huán)比看,食品價格上漲1.9%,較上月上升1.4個百分點,影響CPI上漲約0.35個百分點。受部分養(yǎng)殖戶壓欄惜售情緒回升,二次育肥下生豬出欄減少,疊加消費需求季節(jié)性走強等因素影響,豬肉價格上漲5.4%,較上月上升5.0個百分點;受前期多地持續(xù)高溫天氣影響,鮮菜上漲6.8 %,較上月上升4.8個百分點。

總體而言,食品八大類價格環(huán)比普漲(7正0負1不變),其中鮮菜環(huán)比幅度最高(+6.8%),較上月環(huán)比變動分化(6正1負1不變),其中鮮菜環(huán)比變動最顯著(+4.8%)。

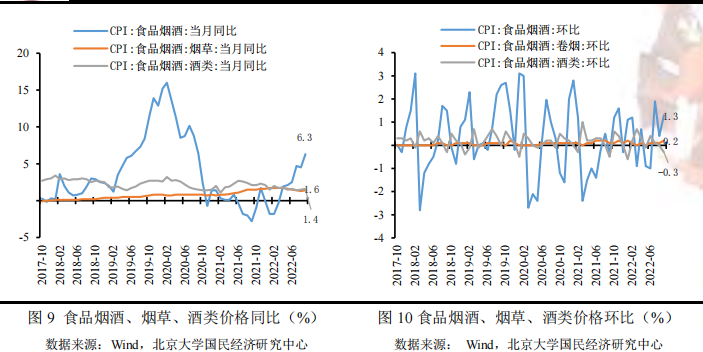

此外,從食品煙酒指標來看,9月食品煙酒價格同比6.3 %,環(huán)比1.3 %,具體而言,9月煙草同比1.4 %、環(huán)比上漲0.2 %,酒類同比上升1.6 %、環(huán)比上漲-0.3 %。

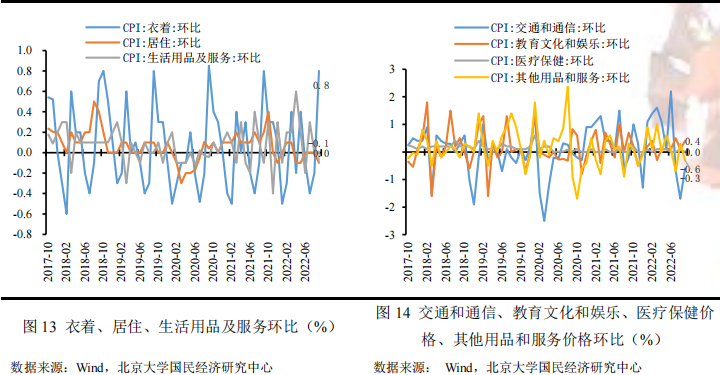

非食品價格環(huán)比回彈,衣著教娛是主要支撐

非食品項中,從同比看,9月非食品價格上漲1.5%,較上月回落0.2個百分點,影響CPI上漲約1.21個百分點。具體而言,受燃油價格回落帶動,工業(yè)消費品價格上漲2.6%,較上月繼續(xù)回落;受疫情散發(fā)影響,服務價格上漲0.5 %,較上月回落0.2%。

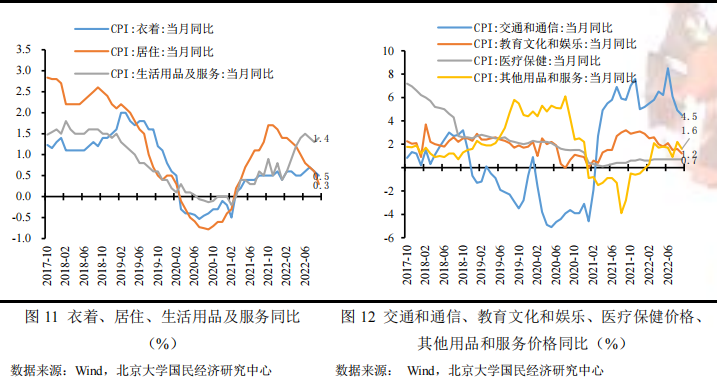

總體而言,非食品項七大類價格同比普漲,其中交通通信項同比漲幅最高(+4.5%),較上月同比變動分化(1正1零5負),其中其他用品項同比變動最顯著(-0.6%)。

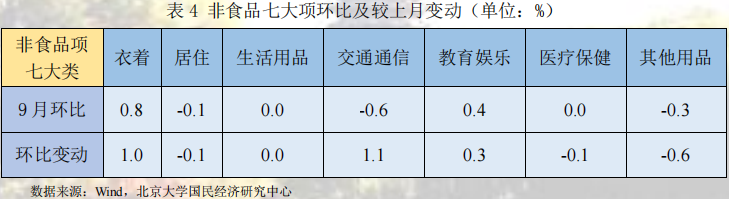

從環(huán)比看,非食品價格環(huán)比不變,較上月上升0.3個百分點,影響CPI下跌0個百分點。受國際油價下行影響,能源價格下行帶動工業(yè)消費品價格維持低迷;受疫情多點散發(fā)疊加出行需求減弱影響,服務價格下降,飛機票、賓館住宿和旅行社收費價格分別下降9.9%、2.9%和1.3%,但夏秋換季上新,服裝價格上漲0.8%。

總體而言,非食品項七大類價格環(huán)比分化(2升、3降、2不變),其中衣著項環(huán)比幅度最高(+0.8%),較上月環(huán)比變動分化(3正、3負、1不變),其中交通通信項環(huán)比變動最顯著(+1.1%)。

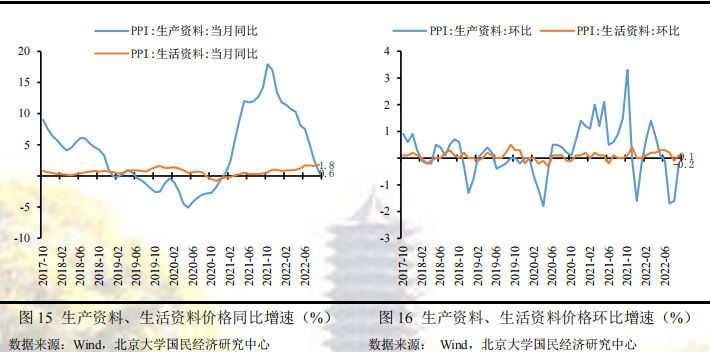

生產(chǎn)資料價格環(huán)比下跌,工業(yè)出廠價格開始企穩(wěn)

9月份,前期保供穩(wěn)價政策持續(xù),各地區(qū)各部門高效統(tǒng)籌疫情防控和經(jīng)濟社會發(fā)展,保障重點產(chǎn)業(yè)鏈供應鏈暢通穩(wěn)定,國內部分能源和原材料供需矛盾有所緩解,但受國際大宗商品價格波動傳導和國內需求偏弱等多種因素影響,工業(yè)品價格走勢整體下行,工業(yè)品價格環(huán)比下跌幅度收窄,同比下行幅度收窄,具體而言:受工業(yè)上游原材料、能源品等價格回落影響,生產(chǎn)資料價格繼續(xù)回落;受需求回溫及上游工業(yè)傳導影響,生活資料價格平穩(wěn)增長。

分大類,從同比看,高基數(shù)下9月PPI上漲0.9%,較上月繼續(xù)回落1.4個百分點。受國際大宗商品邊際回落影響,生產(chǎn)資料價格上漲0.6%,較上月繼續(xù)回落1.8個百分點,其中采掘工業(yè)同比回落最為顯著;受上游工業(yè)部門價格傳導影響,生活資料價格上漲1.8%,較上月上升0.2個百分點,其中食品工業(yè)同比上升最為顯著。生產(chǎn)資料同比回落是此次PPI同比回落的主要因素。

從環(huán)比看,9月PPI環(huán)比下跌0.1%,較上月回彈1.1個百分點。受上游原材料大宗商品持續(xù)回落、復工復產(chǎn)持續(xù)推進、重點產(chǎn)業(yè)鏈供應鏈逐步暢通穩(wěn)定、保供穩(wěn)價政策效果繼續(xù)顯現(xiàn)影響,生產(chǎn)資料價格下跌0.2%,較上月回升1.4個百分點,其中采掘工業(yè)環(huán)比回彈最為顯著;生活資料價格上漲0.1%,較上月上升0.2個百分點,其中食品和衣著環(huán)比上升最為顯著。工業(yè)上游價格回彈是此次PPI環(huán)比回彈的主要因素。

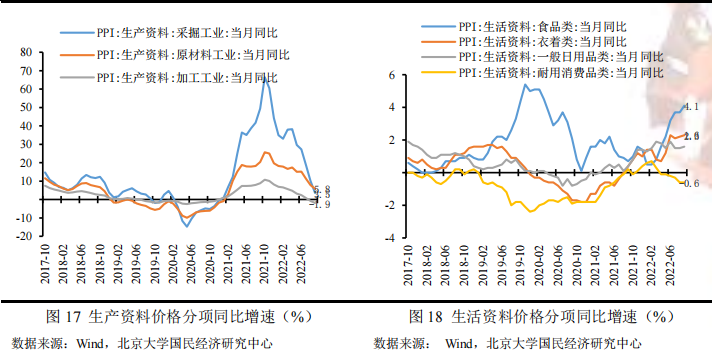

分行業(yè),從同比看,按同比漲幅由大到小排,分別是石油加工及開采、化學原料及制品等相關行業(yè),這些相關行業(yè)同比漲幅依舊居高,但較上月變動普遍繼續(xù)回落,煤炭開采、石油開采、有色加工和黑色加工相關行業(yè)貢獻了PPI同比回落的主要動力;從環(huán)比看,國際原油等大宗商品價格回落帶動國內相關行業(yè)價格下降,下半年隨著基建投資項目逐步實施,黑色金屬、有色金屬及非金屬礦物等貢獻了環(huán)比回彈的主要動力。

大宗價格高位回落,價格剪刀差或逆轉

PPI 傳導,上漲動力始于采掘和原材料價格的上升, PPI 權重構成中,中下游的加工業(yè)大約占了一半、生活資料大約占了四分之一,上游的采掘業(yè)和原材料業(yè)大約占了剩下四分之一,而 PPI 向 CPI 傳導主要通過生活資料項價格,價格傳導本質來自于廠商或行業(yè)基于成本壓力或利潤考慮的主動提價行為,這需要具備對上游及下游的議價能力,這種議價能力決定了傳導時間的長短,例如與原材料直接相關、成本轉嫁能力較強的消費品漲價傳導比較快,原油價格上漲帶動 CPI 交通工具用燃料同比上漲。

2021年,受豬肉供給較多的影響,豬肉價格在2021年持續(xù)走低,使得2022年食品項價格存在一定上漲空間;同時2021年非食品價格相對平穩(wěn),在2022年經(jīng)濟進一步回暖的情形下存在價格上漲的可能性,但鑒于非食品價格增速波幅較小,對CPI增速變化的影響也有限,2022年CPI增速走勢依然會在很大程度上受制于食品價格的波動。在低基數(shù)以及下半年經(jīng)濟回暖疊加豬價回升的影響下,預計2022年CPI同比增速中樞較2021年將會有明顯上移,全年中樞2.1%左右。

2022年,隨著供應緊張狀況緩解,預計大多數(shù)大宗商品價格有望在2022年回落,美聯(lián)儲Taper落地以及加息預期將對國際原油等大宗商品形成一定沖擊,同時從中長期來看,全球“雙碳”工作的推進意味著能源價格較此前或將有系統(tǒng)性的抬升,但在高基數(shù)效應以及翹尾因素的影響下,2022年PPI增速預計將有比較明顯的回落,且大概率呈現(xiàn)前高后低的走勢,雖然PPI同比增速可能放緩,但大宗商品價格或將持續(xù)處于高位。此外,隨著中國電價市場化改革的推進,將使得電力價格上漲,而電力對于整體物價增速的影響將會明顯高于煤炭、鋼鐵等大宗商品,PPI增速在電力漲價的帶動下,自高位下行的速度也或將慢于預期,同時電力價格上漲也將加速PPI向CPI增速的傳導,鑒于電力在工業(yè)生產(chǎn)與居民生活中的重要影響力,可以預期2022年隨著電價上調,或將對工業(yè)部門和居民消費部門造成一定的成本推動壓力,進而一定程度地抬升整體物價水平,預計2022年PPI同比增速中樞較今年將會有一定下移,全年中樞4.3%左右。

北京大學國民經(jīng)濟研究中心簡介:

北京大學國民經(jīng)濟研究中心簡介:

北京大學國民經(jīng)濟研究中心成立于2004年。掛靠在北京大學經(jīng)濟學院。依托北京大學,重點研究領域包括中國經(jīng)濟波動和經(jīng)濟增長、宏觀調控理論與實踐、經(jīng)濟學理論、中國經(jīng)濟改革實踐、轉軌經(jīng)濟理論和實踐前沿課題、政治經(jīng)濟學、西方經(jīng)濟學教學研究等。同時,本中心密切跟蹤宏觀經(jīng)濟與政策的重大變化,將短期波動和長期增長納入一個綜合性的理論研究框架,以獨特的觀察視角去解讀,把握宏觀趨勢、剖析數(shù)據(jù)變化、理解政策初衷、預判政策效果。

中心的研究取得了顯著的成果,對中國的宏觀經(jīng)濟政策產(chǎn)生了較大影響。其中最具有代表性的成果有:(1)推動了中國人口政策的調整。中心主任蘇劍教授從2006年開始就呼吁中國應該立即徹底放棄計劃生育政策,并轉而鼓勵生育。(2)關于宏觀調控體系的研究:中心提出了包括市場化改革、供給管理和需求管理政策的三維宏觀調控體系。(3)關于宏觀調控力度的研究:2017年7月,本中心指出中國的宏觀調控應該嚴防用力過猛,這一建議得到了國務院主要領導的批示,也與三個月后十九大報告中提出的“宏觀調控有度”的觀點完全一致。(4)關于中國經(jīng)濟目標增速的成果。2013年,劉偉、蘇劍經(jīng)過縝密分析和測算,認為中國每年只要有6.5%的經(jīng)濟增速就可以確保就業(yè)。此后不久,這一增速就成為中國政府經(jīng)濟增長速度的基準目標。最近幾年中國經(jīng)濟的實踐也證明了他們的這一測算結果的精確性。(5)供給側研究。劉偉和蘇劍教授是國內最早研究供給側的學者,他們在2007年就開始在《經(jīng)濟研究》等雜志上發(fā)表關于供給管理的學術論文。(6)新常態(tài)研究。劉偉和蘇劍合作的論文“新常態(tài)下的中國宏觀調控”(《經(jīng)濟科學》2014年第4期)是研究中國經(jīng)濟新常態(tài)的第一篇學術論文。蘇劍和林衛(wèi)斌還研究了發(fā)達國家的新常態(tài)。(7)劉偉和蘇劍主編的《尋求突破的中國經(jīng)濟》被譯成英文、韓文、俄文、日文、印地文5種文字出版。(8)北京地鐵補貼機制研究。2008年,本課題組受北京市財政局委托設計了北京市地鐵運營的補貼機制。該機制從2009年1月1日開始被使用,直到現(xiàn)在。

中心出版物有:(1)《原富》雜志。《原富》是一個月度電子刊物,由北京大學國民經(jīng)濟研究中心主辦,目的是以最及時、最專業(yè)、最全面的方式呈現(xiàn)本月國內外主要宏觀經(jīng)濟大事并對重點事件進行專業(yè)解讀。(2)《中國經(jīng)濟增長報告》(年度報告)。該報告主要分析中國經(jīng)濟運行中存在的中長期問題,從2003年開始已經(jīng)連續(xù)出版14期,是相關年度報告中連續(xù)出版年限最長的一本,被教育部列入其年度報告資助計劃。(3)系列宏觀經(jīng)濟運行分析和預測報告。本中心定期發(fā)布關于中國宏觀經(jīng)濟運行的系列分析和預測報告,尤其是本中心的預測報告在預測精度上在全國處于領先地位。

免責聲明

北京大學國民經(jīng)濟研究中心屬學術機構,本報告僅供學術交流使用,在任何情況下,本報告中的信息或所表述的觀點僅供參考,亦不對任何人因使用本報告中的任何內容所引致的任何損失負任何責任。

本報告版權僅為本研究中心所有,未經(jīng)書面許可,任何機構和個人不得以任何形式翻版、復制、發(fā)表或引用。

分享

分享

京公網(wǎng)安備 11010802028547號