王小廣2022-10-19 17:02

![]()

王小廣/文

投資是面臨外部巨大沖擊時(shí)短期穩(wěn)增長的“殺手锏”,但不是高質(zhì)量發(fā)展階段常態(tài)化穩(wěn)增長的“主導(dǎo)因素”。相反,消費(fèi)是未來經(jīng)濟(jì)穩(wěn)定增長的關(guān)鍵。

經(jīng)濟(jì)增長包括量與質(zhì)兩方面,消費(fèi)決定增長率,投資則決定增長質(zhì)量。深化分配體制改革,促進(jìn)共同富裕的過程,就是擴(kuò)大消費(fèi)、釋放巨大的內(nèi)需潛力的過程。

一、未來30年經(jīng)濟(jì)總量增加主要靠消費(fèi)而不是投資

步入高質(zhì)量發(fā)展或發(fā)達(dá)階段,經(jīng)濟(jì)增長動(dòng)能轉(zhuǎn)換的規(guī)律是,消費(fèi)成為經(jīng)濟(jì)增長的主要源泉,投資對經(jīng)濟(jì)增長率貢獻(xiàn)率顯著下降,但其對增強(qiáng)創(chuàng)新力、提高供給質(zhì)量與效率的作用則顯著增強(qiáng)。

首先,投資與消費(fèi)的關(guān)系已發(fā)生歷史性變化。投資與消費(fèi)作為兩個(gè)推動(dòng)經(jīng)濟(jì)增長的重要因素,它們的關(guān)系經(jīng)歷過兩次大的轉(zhuǎn)變。

從前現(xiàn)代社會(huì)向現(xiàn)代增長階段轉(zhuǎn)變。在現(xiàn)代經(jīng)濟(jì)增長之前,如我國幾千年的封建社會(huì),經(jīng)濟(jì)增長主要靠消費(fèi),這是低級的消費(fèi)主導(dǎo)時(shí)代,這一階段,基本沒有投資,或公共投資和社會(huì)投資都極少,經(jīng)濟(jì)增長主是靠“基本生存需求”驅(qū)動(dòng)(或“吃飯”驅(qū)動(dòng)),只能維持簡單再生產(chǎn),且困難重重。

進(jìn)入現(xiàn)代經(jīng)濟(jì)增長過程(工業(yè)化、城鎮(zhèn)化快速增長期)后,我國真正步入這一階段是新中國成立之后,低級的消費(fèi)主導(dǎo)經(jīng)濟(jì)讓位于投資主導(dǎo)的經(jīng)濟(jì),資本積累率也就是投資能力決定經(jīng)濟(jì)增速。改革開放以后的30多年高增長主要靠投資,建國到改革開放這段計(jì)劃經(jīng)濟(jì)時(shí)期也是靠投資,消費(fèi)只是被動(dòng)適應(yīng),或者講消費(fèi)增長有一個(gè)較為固定的平均值,且在短期經(jīng)濟(jì)條件下供給可以創(chuàng)造需求,即消費(fèi)的上升也是受投資的驅(qū)動(dòng)。1978-2012年間的我國高增長時(shí)期,投資年平均拉動(dòng)GDP增長4.5個(gè)百分點(diǎn),而消費(fèi)年平均拉動(dòng)GDP增長6.2個(gè)百分點(diǎn),盡管消費(fèi)對經(jīng)濟(jì)增長起了主要貢獻(xiàn),但拉動(dòng)經(jīng)濟(jì)增長的主動(dòng)力是投資(供給創(chuàng)新需求),而2003-2012年這10年明顯是投資強(qiáng)拉動(dòng)時(shí)期,投資與消費(fèi)年均分別拉動(dòng)GDP增長5.6個(gè)和5.2個(gè)百分點(diǎn)。

而當(dāng)經(jīng)濟(jì)進(jìn)入較高發(fā)展階段(高質(zhì)量發(fā)展階段),投資與消費(fèi)關(guān)系再次發(fā)生重大轉(zhuǎn)變,即經(jīng)濟(jì)增長重回消費(fèi)主導(dǎo)的經(jīng)濟(jì),但卻是高水平的消費(fèi)主導(dǎo)型經(jīng)濟(jì)。投資總規(guī)模的擴(kuò)大以及所形成的總資本支撐經(jīng)濟(jì)總量的能力提高,使其對經(jīng)濟(jì)增長的貢獻(xiàn)率顯著下降,且呈長期遞減趨勢,最后穩(wěn)定在一個(gè)較固定的水平。

其次,從長期趨勢看,投資率(資本形成總額占GDP的比重)會(huì)降至多少?投資總量增長肯定是無限的,但投資與GDP的比例關(guān)系卻有個(gè)極限。

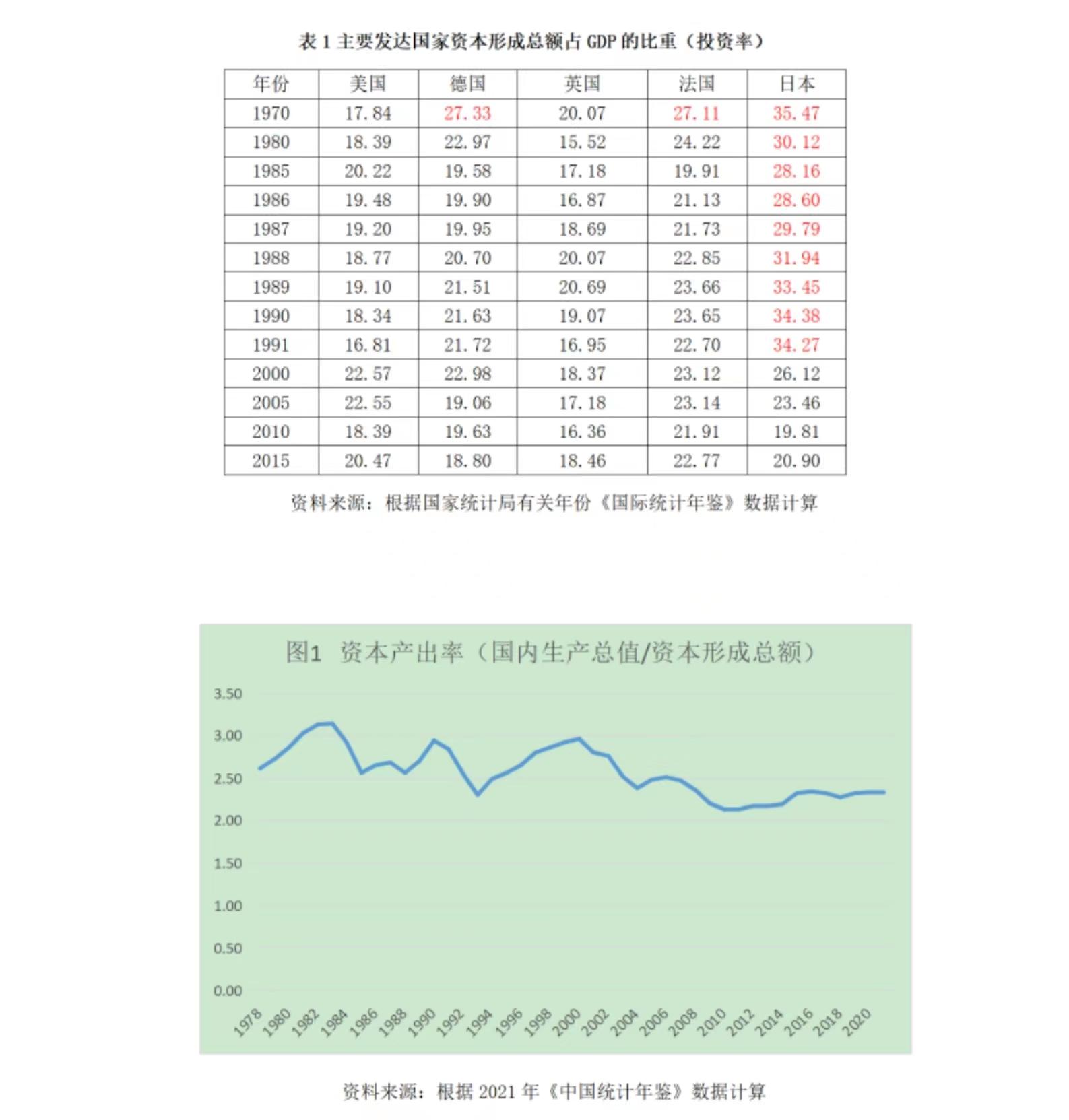

一般在達(dá)到發(fā)達(dá)水平后,投資對應(yīng)的資本形成總額占GDP的比例一般在20%左右(見表1)。大家知道,為什么美國的宏觀經(jīng)濟(jì)分析時(shí)不看投資,而主要看就業(yè)、消費(fèi)與物價(jià),這是因?yàn)槊绹顿Y對GDP的比例以及貢獻(xiàn)已降到了一個(gè)較低、較穩(wěn)定的水平,投資對經(jīng)濟(jì)增長貢獻(xiàn)率沒法提高,投資主要是影響創(chuàng)新活動(dòng)和提供公共服務(wù)的資本。這也可以認(rèn)為,到了高質(zhì)量發(fā)展階段或經(jīng)濟(jì)發(fā)達(dá)階段,投資或資本具有“高能性”,相比于投資驅(qū)動(dòng)經(jīng)濟(jì)的階段,在高水平階段,投資的少量增加由于其規(guī)模效應(yīng)大及質(zhì)量的顯著提高,能創(chuàng)造更多的GDP(過去所講的“投資效果指標(biāo)”),這樣看,投資增速的放慢、投資率的下降,便意味著單位投資創(chuàng)造的GDP增多,這正是高質(zhì)量發(fā)展的顯著特征。

如2000-2015年間,美國GDP規(guī)模從12.7萬億美元增加到16.5萬億美元,人均GDP從4.5萬美元增加到5.1萬美元,但人均資本形成總額卻穩(wěn)定在1萬美元左右,相應(yīng)的投資率穩(wěn)定在20%上下,資本產(chǎn)出率(GDP與資本形成總額之比)卻高達(dá)4.5至5.5。資本產(chǎn)出率高是發(fā)達(dá)國家的普遍特征,日、德、英、法等在過去二、三十年均保持在5左右。與之對比,我國卻嚴(yán)重偏低。改革開放以來,我國資本產(chǎn)出率最高的是1981-1983年間,三年均超過了3,其次是1998-2000年間,三年均超過2.9,在資本密集型產(chǎn)業(yè)擴(kuò)張期(重化工業(yè)高速增長期)的后期(2008-2011)降至最低,2011年僅為2.13,目前也僅升到2.33。按照資本產(chǎn)出率進(jìn)入中高收入水平后隨著人均GDP的增加而大幅提高的規(guī)律,未來30年我國必然會(huì)出現(xiàn)投資增速明顯放慢、投資率明顯下降以及資本產(chǎn)出率大幅上升的過程。預(yù)計(jì)2035年我國投資率將降至35%左右,資本產(chǎn)出率將相應(yīng)提高到2.86;到2050年,我國投資率將繼續(xù)降至25%左右,資本產(chǎn)出率將提高到4。

第三、根據(jù)投資與消費(fèi)兩大動(dòng)力轉(zhuǎn)換的趨勢,我國未來投資增長潛力有多大?在過去30多年高增長時(shí)期,我國投資率在世界上除新加坡這一特例外,一直是最高的。

1978-2003年間,多在35%以上、40%以下;2003年以后多在40-45%之間。2014年后我國投資增速大幅下降,降至前幾年平均5%左右,導(dǎo)致投資率也有所下降,但下降并不明顯,如2014-2021年間,2014年投資率為45.6%,之后最低的不過42.7%(2016年),近幾年我國投資率仍保持在43%上下。投資增速下降但投資率卻下降緩慢,有專家解釋說,這是由于投資增幅下降時(shí)消費(fèi)增幅也同步下降,甚至認(rèn)為消費(fèi)率的上升始終是被動(dòng)的,其暗含的意思是消費(fèi)永遠(yuǎn)不成變成拉動(dòng)經(jīng)濟(jì)增長的主動(dòng)因素。

從長期趨勢來講,投資率在2050年前后將降至20%左右,即使按25%算,也將有18個(gè)百分點(diǎn)的下降空間,比重下降的原因一定是速度的繼續(xù)放慢。假設(shè)2050年我國人均GDP按現(xiàn)價(jià)可達(dá)5萬美元左右,那么到時(shí)人均資本形成總額就是1萬美元至1.25萬元美元。2021年我國資本形成總額為43.96萬億人民幣,按當(dāng)年平均匯率一美元換6.4515元人民幣計(jì)算,折美元6.81萬億美元,人均4824美元,相當(dāng)于2015年美國人均資本形成總額(10536美元)的46%,也就是說未來近30年我國人均資本形成總額的增長空間為1.1倍-1.6倍,年均增長2.6-3.3%。取3%的中值,分前15年和后15年算,估計(jì)2021-2035年間人均資本形成總額年均增長4%左右,2036-2050年將降至2%左右。這就是我們看到的未來投資增長潛力。靠投資增長顯然不足以實(shí)現(xiàn)新兩步走的戰(zhàn)略目標(biāo)。

第四、未來我國要想保持持續(xù)穩(wěn)定增長,只能是著力激發(fā)消費(fèi)潛力,保持消費(fèi)的合理增長,提高消費(fèi)率。

從前面的分析可知,進(jìn)入中高收入水平后,擴(kuò)大GDP增量、提高人均GDP主要靠消費(fèi),這是普遍的規(guī)律。還是那句話,進(jìn)入新發(fā)展階段,投資決定供給質(zhì)量,消費(fèi)決定經(jīng)濟(jì)增長速度。與美國等發(fā)達(dá)國家相比,我國人均消費(fèi)和消費(fèi)總量有極大的增長潛力。2018年我國人均居民消費(fèi)總額為3771美元,同期美國為42788美元,我國僅相當(dāng)于美國的8.8%,不足10%,有十多倍的成長空間。相對應(yīng)的,我國居民消費(fèi)總規(guī)模僅及美國的37.6%,趕上美國還需要許多年。

改革開放之初,我國消費(fèi)率在65%左右,之后每逢高景氣上升期,消費(fèi)率都呈不同程度的下降,而遇調(diào)整期則上升,如1992-1997年,我國消費(fèi)率由上世紀(jì)80年代的65%左右,降至60%以下,在1998-2001年的調(diào)整期,有所上升,在2002年進(jìn)入最后一輪高速增長期后,消費(fèi)率又大幅下降,最低降至49.3%(2010年)。隨著2011年后高增長時(shí)期的終結(jié),消費(fèi)率趨于緩慢回升。2021年為54.5%。如果我們假設(shè)未來凈出口對GDP的貢獻(xiàn)基本為零的話,那么2035年消費(fèi)率有望提高到65%,2050年消費(fèi)率可提高到70%-75%。按此趨勢計(jì)算,2021-2035年我國最終消費(fèi)實(shí)際年增長率應(yīng)達(dá)到6%以上,對可拉動(dòng)經(jīng)濟(jì)增長每年提高近4個(gè)百分點(diǎn),貢獻(xiàn)率將超過70%。

相比較而言,我國工業(yè)、外貿(mào)、投資等總規(guī)模早就超過美國的水平,從供需兩面上講,中美的差距主要表現(xiàn)在居民消費(fèi)和原始創(chuàng)新能力上,即推進(jìn)我國經(jīng)濟(jì)高質(zhì)量發(fā)展,面臨的最大問題就是消費(fèi)不足和關(guān)鍵核心技術(shù)受制于人。

二、穩(wěn)增長面臨“兩難”:消費(fèi)不足與投資依賴并存

先講消費(fèi)不足問題。這既是短期問題,也是長期問題,現(xiàn)在許多宏觀經(jīng)濟(jì)問題的總根子都是因?yàn)橄M(fèi)不足的持續(xù)化。

1、新冠疫情爆發(fā)前,我國居民消費(fèi)傾向、消費(fèi)增長乏力問題已顯端倪。

在上一篇文章中探討了“居民消費(fèi)傾向下降及其原因”,我國消費(fèi)增長偏慢是個(gè)長期問題,這既是發(fā)展階段的問題,也是快速工業(yè)化戰(zhàn)略必須付出的代價(jià),即適度犧牲消費(fèi)(或延續(xù)即期消費(fèi),換取更長遠(yuǎn)的更高價(jià)值的未來消費(fèi)),加快資本積累,通過提高投資率來加快經(jīng)濟(jì)增長,這可以理解為是一種最佳的“經(jīng)濟(jì)趕超戰(zhàn)略”。但到了2008年,我國人均GDP已超過中等收入水平,一代人推遲的消費(fèi)應(yīng)該“補(bǔ)回”時(shí),消費(fèi)卻出乎意料的逐步疲弱,主要表現(xiàn)為居民消費(fèi)傾向的持續(xù)下降。即我們發(fā)現(xiàn)了居民消費(fèi)出現(xiàn)一種特異變化:經(jīng)濟(jì)發(fā)達(dá)地區(qū)邊際消費(fèi)傾向嚴(yán)重偏低,從國際比較來講,這是不正常的現(xiàn)象,至少我國的發(fā)達(dá)地區(qū)在近階段不應(yīng)該出現(xiàn)這一現(xiàn)象。

2017年成為我國長期邊際消費(fèi)傾向變化的一個(gè)變異點(diǎn)。2014-2019年這六年間,各地區(qū)全體居民和城鎮(zhèn)居民邊際消費(fèi)傾向較普遍地呈現(xiàn)下降趨勢,其中“拐點(diǎn)”就出現(xiàn)在2017年。我們的解釋是房地產(chǎn)問題在2017年達(dá)到一個(gè)“爆發(fā)點(diǎn)”,對經(jīng)濟(jì)增長的負(fù)效應(yīng)開始顯現(xiàn)。歸納起來說,疫情爆發(fā)前二、三年出現(xiàn)的我國居民邊際消費(fèi)傾向的明顯下降,其深層原因就是分配問題,房地產(chǎn)泡沫的累積性負(fù)面影響、收入差距擴(kuò)大、財(cái)富收入差距過大等問題都是由于分配結(jié)構(gòu)固化、使經(jīng)濟(jì)發(fā)展正向激勵(lì)明顯下降所引起的,而這一種過程又與工業(yè)整體出現(xiàn)報(bào)酬遞減問題交互疊加,形成持續(xù)不斷的經(jīng)濟(jì)下行壓力。可以這樣說,不解決消費(fèi)需求不足和工業(yè)報(bào)酬遞減這兩個(gè)關(guān)鍵問題,經(jīng)濟(jì)下行壓力將無法根本扭轉(zhuǎn)。

2、新冠疫情的爆發(fā),使消費(fèi)增長形勢變得更加嚴(yán)峻,消費(fèi)增長潛力受“雙重壓抑”。

今年,受上海、北京兩個(gè)超大城市疫情的影響,消費(fèi)的巨大沖擊再一次顯現(xiàn),3-5月份全國社會(huì)消費(fèi)品零售總額同比分別下降3.5%、11.1%和6.7%,前7個(gè)月累計(jì)消費(fèi)仍是負(fù)增長,到8月份才轉(zhuǎn)為正增長。

2020年初新冠疫情爆發(fā),影響最大的是消費(fèi),2020年我國社會(huì)消費(fèi)品總額比上年下降3.9%。從增長貢獻(xiàn)來講,2020年,最終消費(fèi)支出對經(jīng)濟(jì)增長貢獻(xiàn)為-6.8%,拉動(dòng)經(jīng)濟(jì)下行0.2個(gè)百分點(diǎn),我們估計(jì)今年最終消費(fèi)支出僅能拉動(dòng)GDP增長0.8個(gè)百分點(diǎn)左右;而相反,投資的貢獻(xiàn)顯著上升,2020年貢獻(xiàn)率為81.5%,拉動(dòng)經(jīng)濟(jì)增長1.8個(gè)百分點(diǎn),今年估計(jì)拉動(dòng)經(jīng)濟(jì)增長2個(gè)百分點(diǎn)以上。

疫情防控常態(tài)化的2021年,全國社會(huì)消費(fèi)品零售總額增長12.5%,兩年平均增長4%。而我國未來一段時(shí)間消費(fèi)增長潛力在實(shí)際在6%以上,名義為7-8%,即常態(tài)化疫情影響下消費(fèi)增長僅實(shí)現(xiàn)了一半多的潛力,還有小一半的增長潛力沒有釋放。這其中有2個(gè)百分點(diǎn)是受“疫情常態(tài)化”的影響,另2個(gè)百分點(diǎn)則是受前面我國講的收入分配結(jié)構(gòu)不合理(居民消費(fèi)傾向下降)的影響。這就是我們講的消費(fèi)增長的“雙重壓抑”。

如果出現(xiàn)長期的消費(fèi)不足問題,投資與生產(chǎn)形成的供給能力就無法有效實(shí)現(xiàn),產(chǎn)品賣不出去,同時(shí)價(jià)格還會(huì)下跌,面臨內(nèi)生化的通貨緊縮壓力,結(jié)果企業(yè)報(bào)酬就會(huì)持續(xù)遞減。在供大于求的經(jīng)濟(jì)結(jié)構(gòu)下和資本密集型增長階段,供給并不能自動(dòng)創(chuàng)造需求,資本密集型階段,市場上資本壟斷性的增加,使得分配更多的向資本傾斜,投資與生產(chǎn)的分配效應(yīng)都趨于下降,因而,勞動(dòng)者報(bào)酬所占比例會(huì)下降,消費(fèi)增長就會(huì)因收入不足或收入差距擴(kuò)大而下降。因此,釋放消費(fèi)需求必須改革收入分配結(jié)構(gòu),為投資與生產(chǎn)提供新的增長激勵(lì)。

3、談?wù)劮€(wěn)增長對投資的依賴問題。

我們注意到,當(dāng)經(jīng)濟(jì)遇到強(qiáng)大的外部沖擊時(shí),消費(fèi)的壓抑作用就會(huì)增強(qiáng),此時(shí),要穩(wěn)增長必須靠增加投資,從而形成“舊增長模式”的再回歸,2020年是這樣,今年也是這樣;而在正常的情況下,這可分兩種情況,一種是疫情常態(tài)下,另一種是疫情得到非常有效的控制,影響極小時(shí),但無論是哪一種正常狀態(tài),消費(fèi)仍然受到壓抑,這就意味著穩(wěn)增長仍然擺脫不了對投資的依賴。

對投資的依賴使我們陷入穩(wěn)增長的“兩難”:一方面,對投資的依賴和對消費(fèi)問題的輕視,使我國巨大無比的消費(fèi)潛力總是難以發(fā)揮,可能出現(xiàn)長期化的“有效需求不足問題”。前面的分析告訴我們,未來的經(jīng)濟(jì)增長主要靠消費(fèi)而不是投資,但消費(fèi)的問題卻并不是周期性的或短期性的,主要是受長期分配問題的制約,然而在目前經(jīng)濟(jì)困難較重的形勢下,深化分配體制改革卻得不到社會(huì)(主要是企業(yè)家們)與學(xué)術(shù)界的響應(yīng),他們都不認(rèn)為分蛋糕有什么問題,總是一味的強(qiáng)調(diào)要做大蛋糕,千方百計(jì)地否認(rèn)分配問題的存在,于是改革陷入“僵局”,也因此,擴(kuò)大消費(fèi)被一些人認(rèn)為“遠(yuǎn)水解不了近渴”、或認(rèn)為消費(fèi)不是刺激出來的,等等,似乎很有道理,這便使擴(kuò)大消費(fèi)、培育強(qiáng)大的國內(nèi)市場陷入困境。

另一方面,對投資的依賴將持續(xù)不止,這不僅會(huì)持續(xù)抑制消費(fèi)需求的釋放,而且不可避免地以投資效益不斷遞減為代價(jià)。投資依賴一來由于我們的習(xí)慣和經(jīng)驗(yàn),以及考核體制(不少地方仍以短期GDP增長論英雄,目前城市間的投資與經(jīng)濟(jì)增長攀比有增無減)而難以改變。二來消費(fèi)不足投資補(bǔ),便變成了一個(gè)自然選擇。特別是疫情及外部沖擊巨大的情況下,靠投資救市的思路從來都不過時(shí)。

問題在于:在供大于求、供給質(zhì)量不高的情況下,以及經(jīng)濟(jì)增長主要依賴消費(fèi)增長才能保持也才能實(shí)現(xiàn)更高水平的均衡的情況下,不斷地刺激投資、千方百計(jì)地超前投資,會(huì)對我國的長期經(jīng)濟(jì)增長產(chǎn)生什么樣影響?

首先,不斷的刺激投資,使增長的天秤繼續(xù)向已嚴(yán)重不均衡的“長版”傾斜,然后通過各種行政的手段對“短板”進(jìn)行適度的“托底”,投資與消費(fèi)之間的動(dòng)能轉(zhuǎn)換被無限期的延長。

其次,增加“長板”投資,在已經(jīng)出現(xiàn)報(bào)酬遞減的情況下,只會(huì)進(jìn)一步降低投資回報(bào)率,且大量消耗企業(yè)的“節(jié)余動(dòng)能”,如一個(gè)企業(yè)現(xiàn)期有1億元閑置資本,第一次刺激讓其拿出2000萬元,依次五次刺激的話,全部用完,但市場還是不平衡,投資回報(bào)率沒有提升,且產(chǎn)品更加過剩,那么,以前的投資都變成了無效或低效投資。所以,平面擴(kuò)張式的增加投資,并不能解決結(jié)構(gòu)失衡問題,相反,會(huì)把“節(jié)余動(dòng)能”消耗掉。

其三,消費(fèi)問題的產(chǎn)生如果不是周期性的,暫時(shí)性的,那么消費(fèi)問題并不會(huì)隨著時(shí)間的延長而自動(dòng)解決。相反,在投資與消費(fèi)、供給與需求失衡的情況下,消費(fèi)不足的問題會(huì)產(chǎn)生累積效應(yīng)。

因此,我認(rèn)為,在新發(fā)展階段,發(fā)展的核心問題是動(dòng)能轉(zhuǎn)換。而動(dòng)能轉(zhuǎn)換不僅是要增加科技投入、優(yōu)化供給結(jié)構(gòu),提高原始創(chuàng)新能力,建立創(chuàng)新驅(qū)動(dòng)型經(jīng)濟(jì),而且要同時(shí)使經(jīng)濟(jì)發(fā)展模式由投資主導(dǎo)向消費(fèi)主導(dǎo)的根本轉(zhuǎn)變。否則,投資低效率問題沒有解決,而巨大的消費(fèi)動(dòng)能又得不到釋放,結(jié)果會(huì)導(dǎo)致穩(wěn)增長政策“事倍功半”,使經(jīng)濟(jì)發(fā)展陷入長期不止的“下行壓力”中。

三、激發(fā)消費(fèi)潛力,關(guān)鍵是深化分配體制改革

未來5年我國經(jīng)濟(jì)發(fā)展將面臨巨大困難,主要是國內(nèi)需求不足問題會(huì)相當(dāng)突出,同時(shí),也會(huì)受到外部可能出現(xiàn)的最強(qiáng)的戰(zhàn)略遏制,不利影響預(yù)計(jì)將遠(yuǎn)超過前期的美國對我國的貿(mào)易戰(zhàn)和科技戰(zhàn)。

靠房地產(chǎn)擴(kuò)張和投資增長來穩(wěn)定經(jīng)濟(jì)增長無法解決當(dāng)前兩大難題(動(dòng)力不足和報(bào)酬遞減)。當(dāng)前要穩(wěn)定增長和發(fā)展預(yù)期,關(guān)鍵是要形成強(qiáng)大的新動(dòng)能(供需雙方)和克服報(bào)酬遞減問題。從比較優(yōu)勢角度分析,我國不僅社會(huì)主要矛盾已發(fā)生了變化,而且更要重視比較優(yōu)勢的變化,未來的比較優(yōu)勢是巨大的消費(fèi)市場與人力資本,這是我國未來在世界上的新比較優(yōu)勢。未來十年全球?qū)⑻幱谑袌鰢?yán)重短缺時(shí)期,當(dāng)前的高通脹并不可持續(xù),相反,會(huì)面臨長期通貨緊縮的風(fēng)險(xiǎn)。

因此,我們認(rèn)為,在未來的發(fā)展思路上,必須對靠刺激投資、穩(wěn)定房市來穩(wěn)增長,且在擴(kuò)大消費(fèi)上消極作為的傾向作出根本性改變,以求釋放巨大無比的消費(fèi)需求。房地產(chǎn)穩(wěn)不了增長,救房地產(chǎn)只會(huì)使未來經(jīng)濟(jì)發(fā)展更加被動(dòng),我們一直把住房支出的增加誤認(rèn)為是消費(fèi)的增加,其實(shí)住房支出是投資、不是消費(fèi),過度的住房支出增加,只會(huì)抑制消費(fèi),加劇供需結(jié)構(gòu)矛盾。

而解決報(bào)酬遞減問題,“十四五”規(guī)劃已經(jīng)作出了重大的戰(zhàn)略安排,即加快實(shí)現(xiàn)科技與產(chǎn)業(yè)的自立自強(qiáng),解決供給端高質(zhì)量發(fā)展問題,但實(shí)施過程中不僅受科技體制機(jī)制不健全的約束,而且受到財(cái)政、金融體制的巨大梗阻,必須全面深化財(cái)政、金融體制改革,為產(chǎn)業(yè)結(jié)構(gòu)升級和形成創(chuàng)新驅(qū)動(dòng)型經(jīng)濟(jì)注入強(qiáng)大動(dòng)力。

四、對未來發(fā)展與改革目標(biāo)的建議:

一是發(fā)展目標(biāo)。要著力于促進(jìn)供需雙方新動(dòng)能的大幅提高。

中美較量一在技術(shù),二在市場。我們有人才優(yōu)勢,更有市場優(yōu)勢。技術(shù)優(yōu)勢的獲得主要決定于人才規(guī)模及其高效利用能力。根據(jù)七普統(tǒng)計(jì),我國目前大專以上學(xué)歷的人口總數(shù)已超過2.1億人,按每年新增大學(xué)畢業(yè)生1000萬人,今后15年我國人才總數(shù)還會(huì)增加1.5億左右,那么到2025年,扣除離退休的人才,我國人才總規(guī)模將會(huì)超過美國總?cè)丝凇?/p>

人才是第一資源,是決定創(chuàng)新能力的最關(guān)鍵要素,深化改革、優(yōu)化結(jié)構(gòu),將其充分利用起來,中國必然會(huì)成為制造強(qiáng)國和科技強(qiáng)國。相反,我們不在實(shí)施創(chuàng)新驅(qū)動(dòng)戰(zhàn)略加倍使力,天天要保房市、讓金融脫離實(shí)體無節(jié)制擴(kuò)張,且不努力創(chuàng)造更多高水平就業(yè)崗位,任由大學(xué)生失業(yè)率長期高企,那么,就是最大的資源浪費(fèi),實(shí)現(xiàn)制造強(qiáng)國、科技強(qiáng)國的夢想就會(huì)十分遙遠(yuǎn)。

現(xiàn)代大國間競爭,市場優(yōu)勢是最根本的,其他一切能力與優(yōu)勢都是建立在這一基礎(chǔ)優(yōu)勢之上,美國之所以能夠經(jīng)濟(jì)制裁一些國家,正是因?yàn)檫@些國家對它有明顯的市場依賴。當(dāng)我國人均消費(fèi)水平達(dá)到美國的1/4時(shí),我國的消費(fèi)市場總規(guī)模將超過美國,而達(dá)到美國的一半時(shí),我國的消費(fèi)市場總規(guī)模就能達(dá)到美國的兩倍。超大規(guī)模市場優(yōu)勢的確立,也就是我國真正成為世界上第一消費(fèi)強(qiáng)國,不僅意味著我國未來高質(zhì)量發(fā)展的需求動(dòng)能充足,而且將產(chǎn)生巨大的“外溢效應(yīng)”,形成強(qiáng)大的國際影響力、影響全世界資源配置和全球經(jīng)濟(jì)與政治格局。

加快中國式現(xiàn)代化,必須著力利用好人才與市場兩大戰(zhàn)略優(yōu)勢,促進(jìn)供求雙方新動(dòng)能的大幅提高。

從供給端,核心是打好“關(guān)鍵核心技術(shù)攻堅(jiān)戰(zhàn)”,通過10-15年的時(shí)間,讓80%以上的重要產(chǎn)業(yè)擺脫“核心關(guān)鍵技術(shù)受制于人”,形成強(qiáng)大的產(chǎn)業(yè)鏈、供給鏈,培育一大批世界一流企業(yè)。

二十大報(bào)告提出,教育、科技、人才是全面建設(shè)社會(huì)主義現(xiàn)代化國家的基礎(chǔ)性、戰(zhàn)略性支撐。在未來五年的全面建設(shè)社會(huì)主義現(xiàn)代化國家的開局起步的關(guān)鍵時(shí)期,必須綜合實(shí)施科教興國戰(zhàn)略、人才強(qiáng)國戰(zhàn)略和創(chuàng)新驅(qū)動(dòng)戰(zhàn)略,加快實(shí)現(xiàn)高水平科技自立自強(qiáng),以國家戰(zhàn)略需求為導(dǎo)向,集聚力量進(jìn)行原創(chuàng)性引領(lǐng)性科技攻關(guān),堅(jiān)決打贏關(guān)鍵核心技術(shù)攻堅(jiān)戰(zhàn)。

從需求端,則是時(shí)不我待地加快釋放巨大的消費(fèi)潛能,目前我國人均消費(fèi)水平僅及美國的1/10,爭取到2035年達(dá)到美國的1/4,屆時(shí)消費(fèi)總水平將超過美國,其意義遠(yuǎn)大于GDP的“趕超”。中國式現(xiàn)代化的一個(gè)鮮明特征是著力實(shí)現(xiàn)全體人民共同富裕的現(xiàn)代化。促進(jìn)共同富裕作為國家重大戰(zhàn)略,未來5年必須邁出較大步伐,共同富裕關(guān)乎高質(zhì)量發(fā)展的需求動(dòng)能是否強(qiáng)勁,共同富裕的過程也是釋放巨大的消費(fèi)需求的過程,要將促進(jìn)共同富裕與擴(kuò)大消費(fèi)高度銜接與統(tǒng)一起來。

二是改革目標(biāo)。加快建設(shè)高標(biāo)準(zhǔn)市場體系和高水平開放型經(jīng)濟(jì)新體制。

“十四五”規(guī)劃要求基本實(shí)現(xiàn)這一“雙高”改革目標(biāo)。這一任務(wù)是很重的,如果取得重大突破,如稅制結(jié)構(gòu)改革和金融供給側(cè)改革真正深化、解決“體制堵點(diǎn)”問題,那么根本動(dòng)力就有的,前面兩大難題就能加快解決。

深化改革稅制結(jié)構(gòu),現(xiàn)在方向、思路和舉措都不明朗,但這是解決新發(fā)展階段地方財(cái)政問題、激發(fā)微觀企業(yè)活力、完善第一次和第二次分配體制的關(guān)鍵。必須進(jìn)行前瞻性整體設(shè)計(jì),突出兩面。一面是從個(gè)人和家庭端來優(yōu)化稅制結(jié)構(gòu)。建立公平規(guī)范的財(cái)產(chǎn)稅制度和完善個(gè)人所得稅制度,以加快我國稅制結(jié)構(gòu)向直接稅為主的全面轉(zhuǎn)型。提高富人的稅負(fù),讓富人成為個(gè)稅的主體,同時(shí),公平合理征收財(cái)產(chǎn)稅、遺產(chǎn)稅等,是提高直接稅比重的根本途徑,也是約束資本壟斷和無序擴(kuò)張的最有效手段。另一面是,改革企業(yè)稅制結(jié)構(gòu),增加對中小企業(yè)特別是新創(chuàng)企業(yè)的公平競爭激勵(lì)。正如前文宏觀經(jīng)濟(jì)熱點(diǎn)系列談之二所建議的,分兩步走來推進(jìn)。(有興趣的讀者,請查看“王小廣-宏觀經(jīng)濟(jì)熱點(diǎn)系列之二”。封面圖來源:圖蟲創(chuàng)意)

分享

分享

京公網(wǎng)安備 11010802028547號