蘇劍2022-10-27 08:48

![]()

要點(diǎn):

●穩(wěn)經(jīng)濟(jì)措施效果顯現(xiàn),第三季度經(jīng)濟(jì)增速回暖

●穩(wěn)增長政策見效,工業(yè)生產(chǎn)漸恢復(fù)

●低基數(shù)效應(yīng)消退疊加疫情反復(fù),消費(fèi)增速略低于市場(chǎng)預(yù)期

●基建增速繼續(xù)保持高位,投資增長穩(wěn)中有升

●海外需求持續(xù)趨弱致使出口增速延續(xù)下跌,價(jià)格因素貢獻(xiàn)削弱導(dǎo)致進(jìn)口增速與上期持平

●居民消費(fèi)價(jià)格或達(dá)年內(nèi)頂點(diǎn),逆剪刀差年內(nèi)或?qū)⒊掷m(xù)

●社融信貸大幅改善,結(jié)構(gòu)分化仍待修復(fù)

●展望未來:疫情擾動(dòng)或?qū)⒗^續(xù)疊加國內(nèi)外經(jīng)濟(jì)環(huán)境不確定性加劇,穩(wěn)經(jīng)濟(jì)措施仍需發(fā)力助力經(jīng)濟(jì)延續(xù)回升態(tài)勢(shì)

內(nèi)容提要

2022年第三季度以來,盡管經(jīng)濟(jì)受疫情散點(diǎn)多發(fā)、高溫限電政策以及海外需求持續(xù)收縮等不利因素的影響,但國內(nèi)穩(wěn)經(jīng)濟(jì)政策持續(xù)發(fā)力,助力經(jīng)濟(jì)基本面持續(xù)修復(fù),第三季度經(jīng)濟(jì)增速穩(wěn)步回暖。值得注意的是,當(dāng)前經(jīng)濟(jì)恢復(fù)尚不均衡,疫情擾動(dòng)或?qū)⒊掷m(xù),國際國內(nèi)經(jīng)濟(jì)環(huán)境仍面臨嚴(yán)峻挑戰(zhàn),為了推動(dòng)經(jīng)濟(jì)加快恢復(fù),未來穩(wěn)經(jīng)濟(jì)措施仍需發(fā)力助力第四季度經(jīng)濟(jì)延續(xù)回升趨勢(shì)。

從供給端看,隨著極端高溫天氣消退、部分地區(qū)疫情或高溫限電對(duì)工業(yè)生產(chǎn)影響減弱及部分行業(yè)需求回暖,疊加同期低基數(shù)影響,全國規(guī)模以上工業(yè)生產(chǎn)加快回升,另外在政策引領(lǐng)基建投資增加背景下,政策性開發(fā)金融工具等政策的落實(shí)推動(dòng)9月經(jīng)濟(jì)邊際改善,疊加部分行業(yè)去年同期基數(shù)較低,提振工業(yè)生產(chǎn)增速。2022年9月規(guī)模以上工業(yè)增加值同比增長6.3%,從環(huán)比看,規(guī)模以上工業(yè)增加值比上月增長0.84%。

從需求端看,在各地密集出臺(tái)若干措施促進(jìn)汽車消費(fèi)的背景下,9月汽車消費(fèi)增速仍然保持在較高的水平上,支撐了消費(fèi)增長,但低基數(shù)效應(yīng)消退疊加疫情反復(fù)導(dǎo)致9月社會(huì)消費(fèi)品零售總額同比增速不及市場(chǎng)預(yù)期,9月份社會(huì)消費(fèi)品零售總額同比增長2.5%,較上期回落2.9個(gè)百分點(diǎn)。制造業(yè)投資加快增長疊加基建投資持續(xù)發(fā)力是投資穩(wěn)中向好的主要原因,而房地產(chǎn)開發(fā)投資進(jìn)一步走弱一定程度上拉低了投資增速。9月固定資產(chǎn)投資累計(jì)同比增長5.9%,較上期回升0.1個(gè)百分點(diǎn),其中制造業(yè)投資同比增長10.1%,基建投資同比增長7.1%。海外整體需求逐漸收緊、國內(nèi)疫情散發(fā)、極端天氣影響疊加去年同期出口基數(shù)處于相對(duì)高位,使本期出口增速延續(xù)下跌趨勢(shì),9月出口3227.6億美元,同比增長5.7%,較上期下降1.4個(gè)百分點(diǎn)。全球經(jīng)濟(jì)衰退擔(dān)憂增強(qiáng),同時(shí)全球通貨膨脹居高不下,歐美發(fā)達(dá)國家加快推進(jìn)加息縮表,全球大宗商品市場(chǎng)價(jià)格大幅回落,大大削弱價(jià)格因素對(duì)進(jìn)口增速的支撐,9月進(jìn)口2380.1億美元,同比增長0.3%,與上期持平。

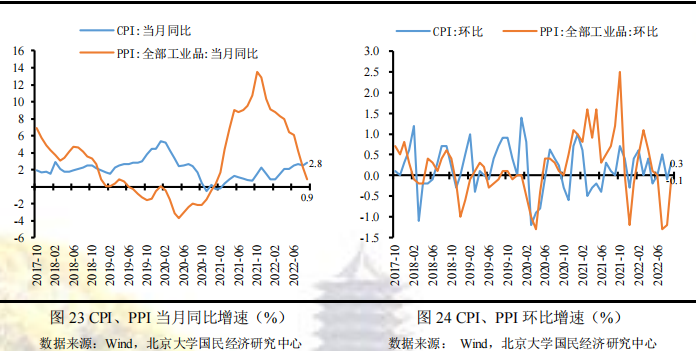

價(jià)格方面,9月CPI同比上漲2.8%,較上月回落0.3個(gè)百分點(diǎn),環(huán)比上漲0.3%,較上月提升0.4個(gè)百分點(diǎn)。食品價(jià)格上漲是此次CPI上漲的主要原因,具體表現(xiàn)為多地高溫天氣造成鮮菜價(jià)格上漲,二次育肥疊加需求回溫造成豬價(jià)繼續(xù)上漲。PPI同比上漲0.9%,較上月回落1.4個(gè)百分點(diǎn),環(huán)比下跌0.1%,較上月上升1.1個(gè)百分點(diǎn)。生產(chǎn)資料價(jià)格下跌依然是造成PPI繼續(xù)下跌的主要原因,但整體下行趨勢(shì)出現(xiàn)了明顯的邊際修復(fù),具體表現(xiàn)為上游工業(yè)價(jià)格在國際油價(jià)震蕩下行的帶動(dòng)下繼續(xù)下行,但邊際趨勢(shì)已出現(xiàn)放緩,中下游工業(yè)特別是食品、衣著需求回溫支撐工業(yè)出廠價(jià)格。

貨幣金融方面,9月社會(huì)融資規(guī)模3.53萬億元,較去年同期多增6274億元;新增人民幣貸款2.47萬億元,同比多增8100億元;狹義貨幣(M1)余額66.45萬億元,同比增長6.4%,較上期提高0.3個(gè)百分點(diǎn);廣義貨幣(M2)余額262.66萬億元,同比增長12.1%,較上期下降0.1個(gè)百分點(diǎn)。多項(xiàng)穩(wěn)增長政策落地生效,疊加季末效應(yīng)的集中釋放,共同支撐9月社融信貸規(guī)模大幅改善,但部門結(jié)構(gòu)分化仍待進(jìn)一步修復(fù)。此外,由于今年穩(wěn)增長政策發(fā)力較去年前置且持久,同時(shí)疊加低基數(shù)效應(yīng)的影響,9月末M2同比增速繼續(xù)高位運(yùn)行,但存款活期化和資金利用率仍需進(jìn)一步改善,尤其是資金空轉(zhuǎn)現(xiàn)象仍在持續(xù)。

正 文

GDP:穩(wěn)經(jīng)濟(jì)措施效果顯現(xiàn),第三季度經(jīng)濟(jì)增速回暖

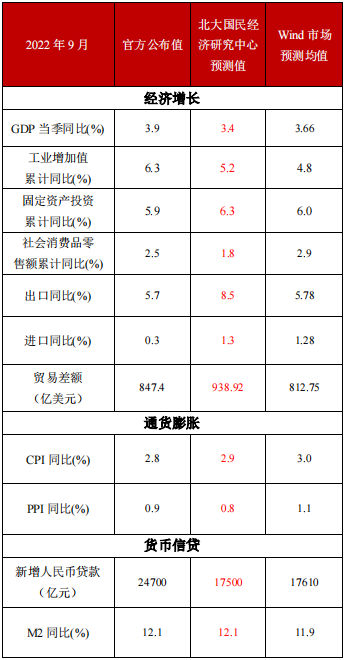

2022年第三季度國內(nèi)生產(chǎn)總值為307627億元,按不變價(jià)格計(jì)算,同比增長3.9%,較第二季度提高3.5個(gè)百分點(diǎn)。其中,第一產(chǎn)業(yè)增加值為25642億元,同比增長3.4%;第二產(chǎn)業(yè)增加值為121553億元,同比增長5.2%;第三產(chǎn)業(yè)增加值為160432億元,同比增長3.2%。第三季度以來,國內(nèi)疫情多點(diǎn)散發(fā),對(duì)宏觀經(jīng)濟(jì)造成一定擾動(dòng),為了應(yīng)對(duì)經(jīng)濟(jì)下行壓力,各項(xiàng)穩(wěn)增長政策密集出臺(tái),政策效果持續(xù)顯現(xiàn),助力國內(nèi)經(jīng)濟(jì)基本面持續(xù)修復(fù)。7月受疫情影響國內(nèi)經(jīng)濟(jì)修復(fù)進(jìn)程放緩,各項(xiàng)指標(biāo)不及預(yù)期。8月疫情散發(fā),疊加高溫天氣限電政策,影響國內(nèi)生產(chǎn)消費(fèi)需求。同時(shí),海外需求逐步收緊,出口下行壓力增加。8月以來,各項(xiàng)穩(wěn)經(jīng)濟(jì)措施效果顯現(xiàn)發(fā)力,各項(xiàng)經(jīng)濟(jì)指標(biāo)呈現(xiàn)回暖趨勢(shì)。具體而言,從需求端來看,消費(fèi)和投資呈現(xiàn)持續(xù)修復(fù)態(tài)勢(shì),第三季度社會(huì)消費(fèi)品零售總額109873.30億元,同比增長3.5%,較第二季度增長8.1個(gè)百分點(diǎn)。全國固定資產(chǎn)投資(不含農(nóng)戶)149982.00億元,同比增長5.7%,較二季度提高1.5個(gè)百分點(diǎn),對(duì)經(jīng)濟(jì)增長形成有力支撐。第三季度進(jìn)出口仍保持景氣增長,但對(duì)經(jīng)濟(jì)的支撐作用減弱,第三季度進(jìn)出口總值16752.29億美元,同比增長6.0%,較第二季度下降1.5個(gè)百分點(diǎn)。其中,出口同比增長10.07%,進(jìn)口同比增長0.94%。從供給端看,第三季度規(guī)模以上工業(yè)增加值同比增長4.8%,較第二季度回升4.1個(gè)百分點(diǎn),第三季度工業(yè)生產(chǎn)經(jīng)受住疫情限電等不利因素的影響,整體呈現(xiàn)持續(xù)修復(fù)趨勢(shì)。總體而言,盡管第三季度經(jīng)濟(jì)受疫情散點(diǎn)多發(fā)、高溫限電政策以及海外需求持續(xù)收縮等不利因素的影響,但國內(nèi)穩(wěn)經(jīng)濟(jì)政策持續(xù)發(fā)力,三季度經(jīng)濟(jì)增速穩(wěn)步回暖,未來穩(wěn)經(jīng)濟(jì)措施仍需發(fā)力助力四季度經(jīng)濟(jì)延續(xù)回升趨勢(shì)。

工業(yè)增加值部分:穩(wěn)增長政策見效,工業(yè)生產(chǎn)漸恢復(fù)

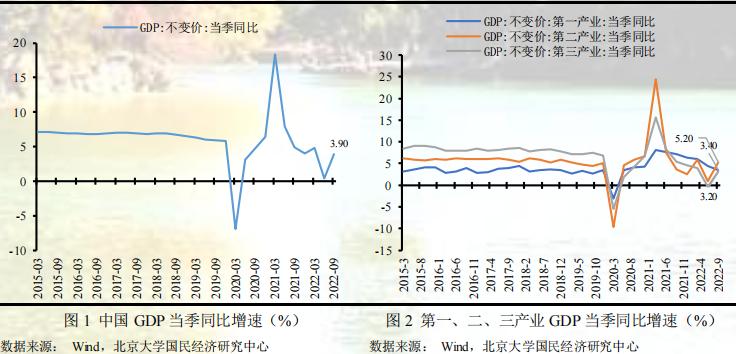

2022年9月,國內(nèi)經(jīng)濟(jì)延續(xù)恢復(fù)發(fā)展態(tài)勢(shì),生產(chǎn)需求穩(wěn)中有升,規(guī)模以上工業(yè)增加值同比實(shí)際增長6.3%(扣除價(jià)格因素的實(shí)際增長率),規(guī)模以上工業(yè)增加值環(huán)比增長0.84%,其中高技術(shù)制造業(yè)增長較快,同比增長9.3 %,比規(guī)模以上工業(yè)增加值快3.0個(gè)百分點(diǎn),超出市場(chǎng)預(yù)期。1-9月,規(guī)模以上工業(yè)增加值同比增長3.9%,工業(yè)生產(chǎn)總體穩(wěn)定增長。從三大門類看,9月份,采礦業(yè)增加值同比增長7.2%,制造業(yè)同比增長6.4%,電力、熱力、燃?xì)饧八a(chǎn)和供應(yīng)業(yè)同比增長2.9%。9月,隨著極端高溫天氣消退、部分地區(qū)疫情或高溫限電對(duì)工業(yè)生產(chǎn)影響減弱及部分行業(yè)需求回暖,疊加同期低基數(shù)影響,全國規(guī)模以上工業(yè)生產(chǎn)加快回升,另外在政策引領(lǐng)基建投資增加背景下,政策性開發(fā)金融工具等政策的落實(shí)推動(dòng)9月經(jīng)濟(jì)邊際改善,疊加部分行業(yè)去年同期基數(shù)較低,提振工業(yè)生產(chǎn)增速。

分行業(yè)看,9月份,41個(gè)大類行業(yè)中有32個(gè)行業(yè)增加值保持同比增長。其中,煤炭開采和洗選業(yè)增長7.7%,石油和天然氣開采業(yè)增長4.5%,農(nóng)副食品加工業(yè)同比1.5%,食品制造業(yè)增長2.7%,酒、飲料和精制茶制造業(yè)增長5.5%,紡織業(yè)同比-1.6%,化學(xué)原料和化學(xué)制品制造業(yè)增長12.1%,非金屬礦物制品業(yè)同比0.8%,黑色金屬冶煉和壓延加工業(yè)同比10.6%,有色金屬冶煉和壓延加工業(yè)增長7.8%,通用設(shè)備制造業(yè)同比2.3%,專用設(shè)備制造業(yè)增長4.9%,汽車制造業(yè)增長23.7%,鐵路、船舶、航空航天和其他運(yùn)輸設(shè)備制造業(yè)增長7.6%,電氣機(jī)械和器材制造業(yè)增長15.8%,計(jì)算機(jī)、通信和其他電子設(shè)備制造業(yè)增長10.6%,電力、熱力生產(chǎn)和供應(yīng)業(yè)增長2.2%。

分產(chǎn)品看,9月份,617種產(chǎn)品中有325種產(chǎn)品產(chǎn)量同比增長。鋼材11,619.0萬噸,同比12.5%;水泥20,862.0萬噸,同比1.0%;十種有色金屬578.0萬噸,同比增長8.8%;乙烯245.0萬噸,同比1.9%;汽車275.8萬輛,同比增長25.4%,其中,新能源汽車75.8萬輛,同比增長110.0%;發(fā)電量6,830.0億千瓦時(shí),同比增長-0.4%;原油加工量5,681.0萬噸,同比1.9%。

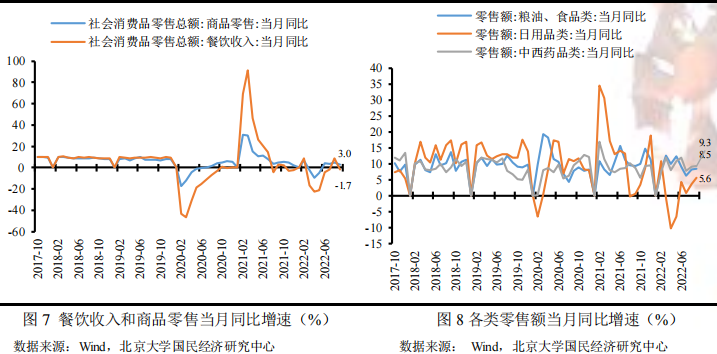

消費(fèi)部分:低基數(shù)效應(yīng)消退疊加疫情反復(fù),消費(fèi)增速略低于市場(chǎng)預(yù)期

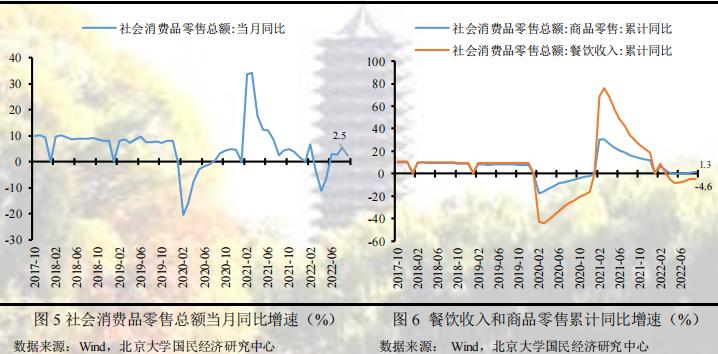

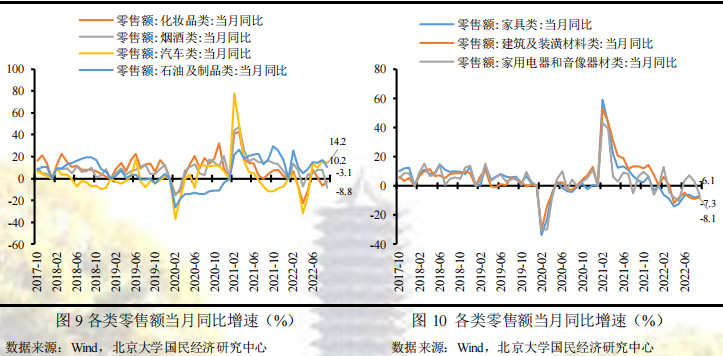

2022年9月,從單月增速來看,社會(huì)消費(fèi)品零售總額同比增長2.5%,較8月回落2.9 個(gè)百分點(diǎn),較2019年9月上升9.4%。其中,餐飲收入同比下降1.7%,較8月回落10.1個(gè)百分點(diǎn);商品零售同比增長3.0%,較8月回落2.1個(gè)百分點(diǎn)。從累計(jì)增速來看,2022年1-9月社會(huì)消費(fèi)品零售總額累計(jì)同比上升0.7%,較2019年增長8.0%,三年平均增速為2.6%,較上期回升0.1個(gè)百分點(diǎn)。其中,餐飲收入累計(jì)同比下降4.6 %,較1-8月回升0.4個(gè)百分點(diǎn);商品零售同比增長1.3%,較1-8月回升0.2個(gè)百分點(diǎn)。分消費(fèi)品類看,汽車類和石油及制品類零售額增長最快,同比增速分別為14.2%、10.2%;糧油食品類、日用品類、中西藥品類零售額同比增速穩(wěn)中有升,同比增速分別為8.5%、5.6%、9.3%;煙酒類、化妝品類、家用電器和音像器材類零售額同比增速分別為-8.8%、-3.1%、-6.1%,較上月顯著下降;家具類和建筑及裝潢材料類零售額同比仍在下滑,分別為-7.3%、-8.1%,較上月略有收窄。

低基數(shù)效應(yīng)消退疊加疫情反復(fù)是導(dǎo)致9月社會(huì)消費(fèi)品零售總額同比增速不及市場(chǎng)預(yù)期的主要原因。在各地密集出臺(tái)若干措施促進(jìn)汽車消費(fèi)的背景下,本月汽車消費(fèi)增速仍然保持在較高的水平上,支撐了消費(fèi)增長。然而,一方面,由于去年同期疫情明顯好轉(zhuǎn)帶動(dòng)消費(fèi)顯著回升,低基數(shù)效應(yīng)消退拉低了消費(fèi)增速。另一方面,受國內(nèi)疫情多點(diǎn)散發(fā)、局部規(guī)模性反彈的影響,本月餐飲收入同比增速再次由正轉(zhuǎn)負(fù),較上月顯著下滑;同時(shí)疫情反復(fù)使得居民消費(fèi)預(yù)期轉(zhuǎn)弱、儲(chǔ)蓄意愿增強(qiáng),煙酒類、化妝品類、家用電器和音像器材類等可選商品的消費(fèi)同比大幅下滑,進(jìn)一步壓低了消費(fèi)增速。另外,受商品房銷售持續(xù)下滑的影響,家具、建筑及裝潢材料類消費(fèi)仍未出現(xiàn)好轉(zhuǎn)跡象。

投資部分:基建增速繼續(xù)保持高位,投資增長穩(wěn)中有升

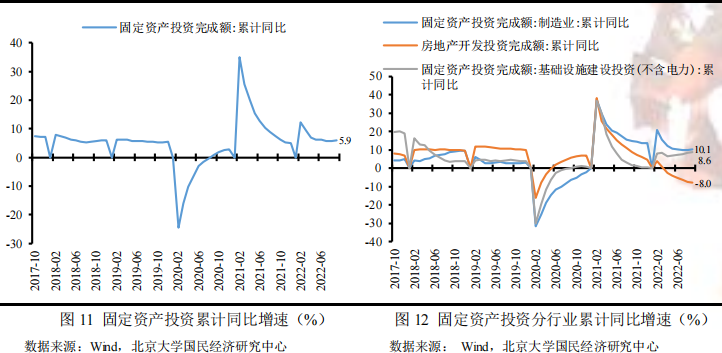

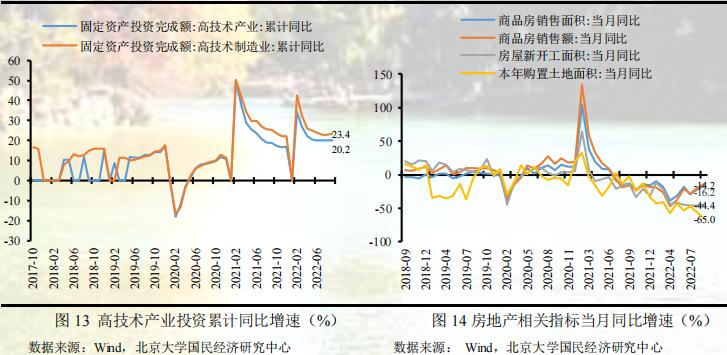

2022年9月固定資產(chǎn)投資累計(jì)同比增長5.9%,增速較1-8月上升0.1個(gè)百分點(diǎn),三年平均增速為4.6%,較上期回落0.1個(gè)百分點(diǎn)。其中,制造業(yè)投資同比增長10.1%,較1-8月上升0.1個(gè)百分點(diǎn),三年平均增速為5.7%,較上期回升0.4個(gè)百分點(diǎn);房地產(chǎn)開發(fā)投資同比下降8.0%,較1-8月下降0.6個(gè)百分點(diǎn),三年平均增速為1.9%,較上期回落0.5個(gè)百分點(diǎn);基礎(chǔ)設(shè)施投資同比增長8.6%,較1-8月回升0.3個(gè)百分點(diǎn),三年平均增速為3.4%,較上期回落0.2個(gè)百分點(diǎn);高技術(shù)產(chǎn)業(yè)投資同比增長20.2%,較上期持平,其中高技術(shù)制造業(yè)投資同比增長23.4%。

制造業(yè)投資加快增長疊加基建投資持續(xù)發(fā)力是投資穩(wěn)中向好的主要原因,而房地產(chǎn)開發(fā)投資進(jìn)一步走弱一定程度上拉低了投資增速。政府進(jìn)一步延長制造業(yè)緩稅補(bǔ)繳期限、對(duì)制造業(yè)新增增值稅留抵稅額即申即退、確定專項(xiàng)再貸款與財(cái)政貼息配套支持制造業(yè)企業(yè)設(shè)備更新改造等穩(wěn)增長接續(xù)政策支撐下,制造業(yè)投資增速穩(wěn)中有升。增量財(cái)政政策接連落地促進(jìn)基建投資增速不斷加快。9月國務(wù)院常務(wù)會(huì)議提出增加3000億元以上政策性開發(fā)性金融工具額度,依法用好5000多億元專項(xiàng)債結(jié)存限額,10月底前發(fā)行完畢,拉動(dòng)了基建投資持續(xù)增長,9月廣義基建增速高達(dá)16.3%。然而,本月房地產(chǎn)開發(fā)投資依舊不容樂觀,同比降幅進(jìn)一步擴(kuò)大。盡管商品房銷售面積、商品房銷售額同比降幅進(jìn)一步收窄,但房屋新開工面積同比降幅沒有明顯的變化、本年購置土地面積同比降幅甚至進(jìn)一步擴(kuò)大,表明在房地產(chǎn)市場(chǎng)利好政策頻出的背景下,雖然商品房銷量有一定的改善,但房地產(chǎn)企業(yè)投資信心仍舊不足,最終導(dǎo)致房地產(chǎn)市場(chǎng)繼續(xù)走弱,壓低了投資增速。

出口部分:海外需求持續(xù)趨弱,出口增速延續(xù)下跌

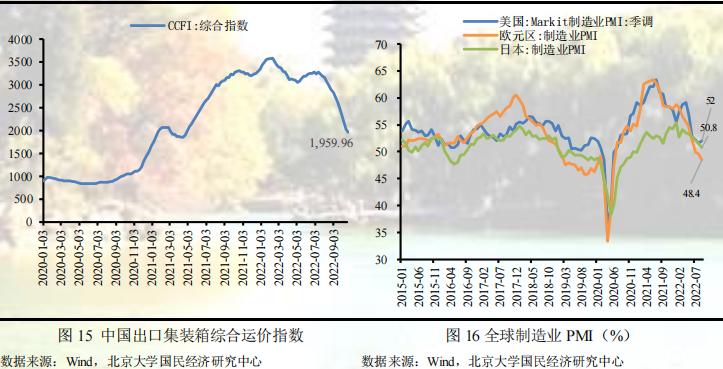

2022年9月,中國出口3227.6億美元,同比增長5.7%,較上期下降1.4個(gè)百分比,出口增速延續(xù)下跌趨勢(shì),略低于市場(chǎng)預(yù)期。這主要是因?yàn)?月份歐美發(fā)達(dá)經(jīng)濟(jì)出現(xiàn)衰退跡象,海外整體需求逐漸收緊,利空中國出口。數(shù)據(jù)顯示9月摩根大通全球制造業(yè)PMI錄得49.8,較前值下降0.50個(gè)百分點(diǎn);美國9月份制造業(yè)PMI終值錄得52,歐元區(qū)9月制造業(yè)PMI終值為48.4,日本8月份制造業(yè)PMI終值為50.8,除美國PMI較前值回升0.2個(gè)百分點(diǎn),歐元區(qū)和日本PMI分別較上期回落1.2個(gè)百分點(diǎn)和0.2個(gè)百分點(diǎn)。同時(shí),全球石油價(jià)格下行,一定程度緩解歐美國家能源約束,縮小海外產(chǎn)需缺口,同時(shí)9月國內(nèi)疫情散發(fā)和極端天氣也對(duì)出口造成一定影響,疊加去年同期出口基數(shù)處于相對(duì)高位,使本期出口增速延續(xù)下跌趨勢(shì)。數(shù)據(jù)顯示,八大樞紐港口集裝箱吞吐量增速和出口運(yùn)價(jià)水平均有所回落。9月下旬八大樞紐港口集裝箱吞吐量同比增加4.4%,較上一旬下降7.5個(gè)百分點(diǎn)。其中,外貿(mào)同比增長5.9%,較上一旬下降2.5個(gè)百分點(diǎn)。9月,外貿(mào)重箱吞吐量同比下降10.3%,環(huán)比下降6.4%。9月中國出口集裝箱綜合運(yùn)價(jià)指數(shù)平均值為2593.35點(diǎn),較上月平均下跌14.5%;上海出口集裝箱綜合指數(shù)平均值為2343.48點(diǎn),較上月平均下跌32.5%。從我們的預(yù)測(cè)結(jié)果來看,出口增速低于我們的預(yù)期,這一方面是因?yàn)樵谶M(jìn)行預(yù)測(cè)時(shí)低估了去年同期高基數(shù)效應(yīng)對(duì)本期出口增速的壓制效應(yīng);另一方面是極端天氣對(duì)9月出口造成不利影響,臺(tái)風(fēng)“軒嵐諾”和“梅花”陸續(xù)到來,造成長三角地區(qū)港口停擺,對(duì)本月出口造成影響。

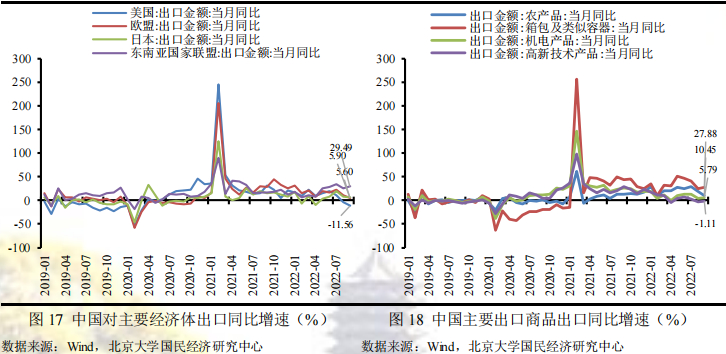

從9月份的出口國別來看,中國對(duì)歐盟、美國、東盟和日本出口的當(dāng)月同比增速分別為5.60%、-11.56%、29.49%和5.90%,除對(duì)東盟國家出口增速較上月提高4.36%以外,對(duì)其他國家的增長速度均較前值有所回落,其中對(duì)美國的出口增速回落較大,除了受中國國內(nèi)疫情擾動(dòng)之外,主要美國經(jīng)濟(jì)衰退跡象顯現(xiàn)、中美關(guān)系緊張以及歐美國家能源約束緩解有關(guān)。同時(shí),中國對(duì)東盟的出口增速仍顯著優(yōu)于其他國家,RCEP持續(xù)支撐中國出口。

從9月的出口商品來看,中國出口機(jī)電產(chǎn)品1906.67億美元,占中國出口總額的59.07%,仍是中國出口主力,同比增長5.79%,較上月上升1.49個(gè)百分點(diǎn),略高于出口同比增長5.7%,其中出口集成電路142.10億美元,同比增長-2.24%。高新技術(shù)產(chǎn)品出口為888.76億美元,同比增長為-1.1%,較上月回升2.77個(gè)百分點(diǎn)。勞動(dòng)密集型產(chǎn)品中,箱包及類似容器出口為32.54億美元,同比增長27.88%;鞋靴出口為46.93億美元,同比增長8.29%。

進(jìn)口部分:價(jià)格因素貢獻(xiàn)削弱,進(jìn)口增速與上期持平

2022年9月,中國進(jìn)口2380.1億美元,同比增長0.3%,與上期持平,低于市場(chǎng)預(yù)期。這主要是由于全球經(jīng)濟(jì)衰退擔(dān)憂增強(qiáng),同時(shí)全球通貨膨脹居高不下,歐美發(fā)達(dá)國家加快推進(jìn)加息縮表,全球大宗商品市場(chǎng)價(jià)格大幅回落,這大大削弱價(jià)格因素對(duì)進(jìn)口增速的支撐。同時(shí),9月份國內(nèi)疫情多點(diǎn)散發(fā),影響國內(nèi)生產(chǎn)消費(fèi)需求,同時(shí)房地產(chǎn)市場(chǎng)表現(xiàn)不及預(yù)期,整體來看國內(nèi)需求仍偏弱,不利于進(jìn)口增速。此外,從我們的預(yù)測(cè)結(jié)果來看,進(jìn)口增速低于我們的預(yù)期,可能原因在于高估了房地產(chǎn)市場(chǎng)“金九”對(duì)國內(nèi)進(jìn)口需求的帶動(dòng)。

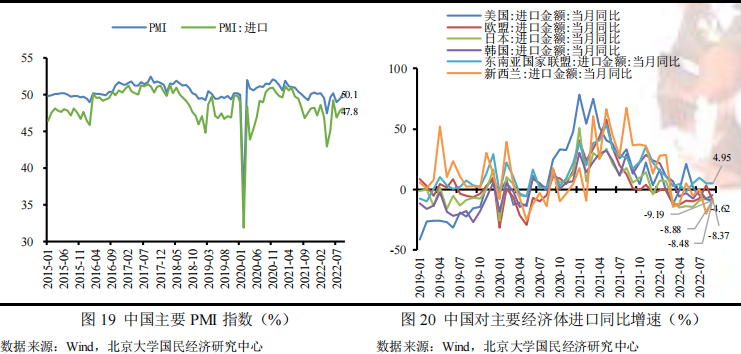

從9月的進(jìn)口國別來看,中國對(duì)美國、歐盟、日本、韓國、東盟和新西蘭進(jìn)口的同比增速分別為-4.62%、-8.37%、-8.88%、-9.19%、4.95%和-8.48%。數(shù)據(jù)顯示,除對(duì)美國的進(jìn)口增速較上月提升2.76個(gè)百分點(diǎn),對(duì)其他國家進(jìn)口增長速度較前值均有所回落,其中中國對(duì)東盟的進(jìn)口增速仍高于對(duì)其他國家的進(jìn)口增速,東盟國家對(duì)中國進(jìn)口的支撐作用持續(xù)顯現(xiàn)。

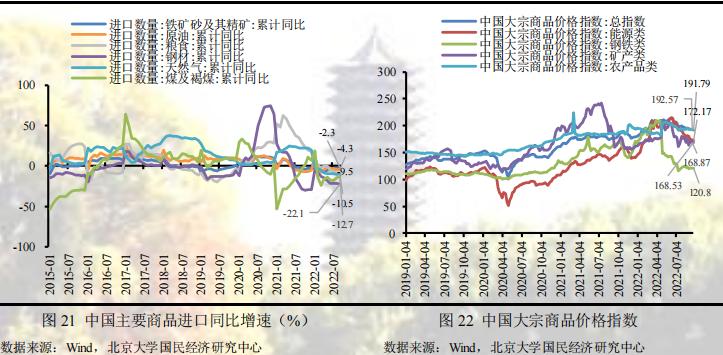

從9月的進(jìn)口商品來看,大宗商品方面,鐵礦砂及其精礦、原油、煤及褐煤、天然氣、鋼材的進(jìn)口量累計(jì)同比增速分別為-2.3%、-4.3%、-12.7%、-9.5%和-22.1%;農(nóng)產(chǎn)品方面,糧食進(jìn)口同比增速為-10.5%,較上期下降0.6個(gè)百分比,肉類進(jìn)口同比增速為-26.8%,較上期回升2.1個(gè)百分比。

價(jià)格部分:居民消費(fèi)價(jià)格或達(dá)年內(nèi)頂點(diǎn),逆剪刀差年內(nèi)或?qū)⒊掷m(xù)

2022年9月,CPI同比上漲2.8%,較上月回落0.3個(gè)百分點(diǎn),環(huán)比上漲0.3%,較上月提升0.4個(gè)百分點(diǎn)。其中去年價(jià)格變動(dòng)的翹尾影響約為0.8個(gè)百分點(diǎn),較上月不變;新漲價(jià)影響約為2.0個(gè)百分點(diǎn),較上月上升0.3個(gè)百分點(diǎn)。食品價(jià)格上漲是此次CPI上漲的主要原因,具體表現(xiàn)為多地高溫天氣造成鮮菜價(jià)格上漲,二次育肥疊加需求回溫造成豬價(jià)繼續(xù)上漲。此外,扣除食品和能源價(jià)格的核心CPI同比上漲0.6 %,漲幅較上月回落0.2個(gè)百分點(diǎn),顯示需求復(fù)蘇溫和,總體價(jià)格平穩(wěn)增長。我們預(yù)測(cè)9月份CPI同比增長2.9%,高于實(shí)際結(jié)果0.1個(gè)百分點(diǎn),但好于市場(chǎng)預(yù)期,主要是對(duì)本月食品價(jià)格上漲的估計(jì)過高,導(dǎo)致對(duì)CPI環(huán)比高估了0.1個(gè)百分點(diǎn)。

2022年9月,PPI同比上漲0.9%,較上月回落1.4個(gè)百分點(diǎn),環(huán)比下跌0.1%,較上月上升1.1個(gè)百分點(diǎn)。其中去年價(jià)格變動(dòng)的翹尾影響為1.3個(gè)百分點(diǎn),較上月下降約1.2個(gè)百分點(diǎn);新漲價(jià)影響約為-0.4個(gè)百分點(diǎn),較上月回落0.2個(gè)百分點(diǎn)。生產(chǎn)資料價(jià)格下跌依然是造成PPI繼續(xù)下跌的主要原因,但整體下行趨勢(shì)出現(xiàn)了明顯的邊際修復(fù),具體表現(xiàn)為上游工業(yè)價(jià)格在國際油價(jià)震蕩下行的帶動(dòng)下繼續(xù)下行,但邊際趨勢(shì)已出現(xiàn)放緩,中下游工業(yè)特別是食品、衣著需求回溫支撐工業(yè)出廠價(jià)格。我們預(yù)測(cè)9月份PPI同比上漲0.8%,低于實(shí)際結(jié)果0.1個(gè)百分點(diǎn),但仍好于市場(chǎng)預(yù)期,誤差主要來源是對(duì)生產(chǎn)資料價(jià)格下行的估計(jì)過高。

食品項(xiàng)價(jià)格環(huán)比回彈,鮮菜豬肉成主要原因

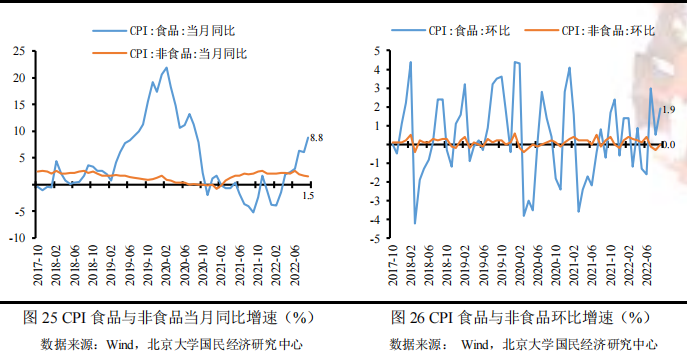

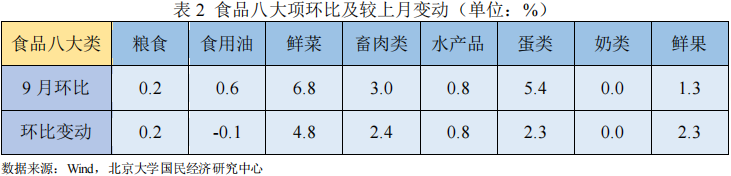

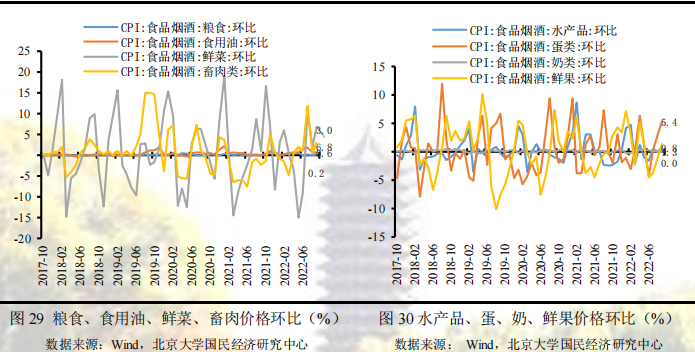

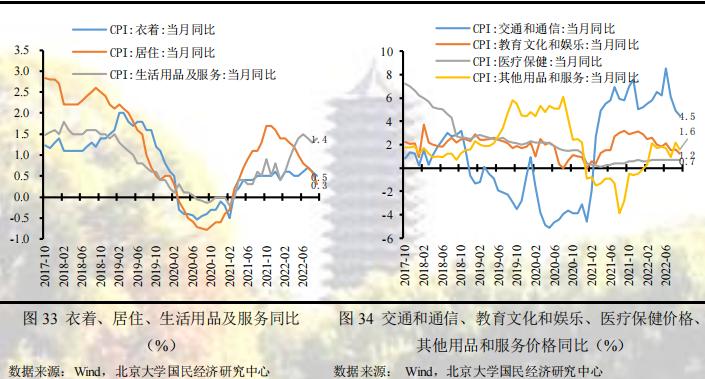

CPI關(guān)注食品和非食品兩個(gè)方面,食品價(jià)格由豬肉、鮮菜、鮮果和水產(chǎn)品等驅(qū)動(dòng),非食品價(jià)格由工業(yè)消費(fèi)品和服務(wù)業(yè)價(jià)格驅(qū)動(dòng)。9月份,國內(nèi)疫情防控形勢(shì)總體可控,消費(fèi)市場(chǎng)供應(yīng)總體充足,CPI同比上漲2.8%、環(huán)比由上月-0.1 %轉(zhuǎn)為0.3%,具體而言:食品項(xiàng)價(jià)格環(huán)比回彈顯著,其中鮮菜、畜肉和鮮果環(huán)比回彈是本月食品價(jià)格環(huán)比回彈的主要原因;非食品價(jià)格環(huán)比不變,其中工業(yè)消費(fèi)品價(jià)格回彈對(duì)沖了服務(wù)價(jià)格的下行。

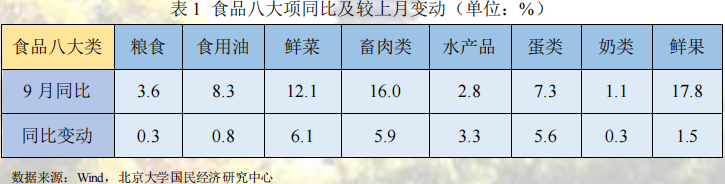

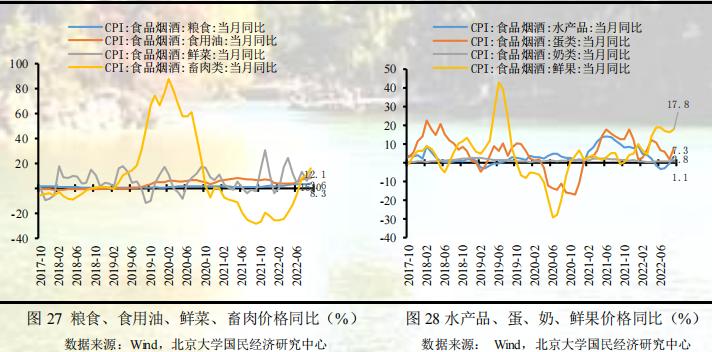

食品項(xiàng)中,從同比看,食品價(jià)格上漲8.8%,較上月上升2.7個(gè)百分點(diǎn),影響CPI上漲約1.56個(gè)百分點(diǎn)。受壓欄惜售、二次育肥和疫情趨穩(wěn)消費(fèi)需求回溫等影響,豬肉價(jià)格上漲36.0%,較上月上升13.6個(gè)百分點(diǎn);受前期多地持續(xù)高溫天氣影響,鮮菜價(jià)格同比上漲12.1 %,較上月上升6.1個(gè)百分點(diǎn)。

總的來說,食品項(xiàng)八大類價(jià)格同比普漲,其中鮮果同比漲幅最高(+17.8%),較上月同比變動(dòng)普遍為正,其中鮮菜同比變動(dòng)最顯著(+6.1%)。

從環(huán)比看,食品價(jià)格上漲 1.9% ,較上月上升 1.4 個(gè)百分點(diǎn),影響 CPI 上漲約 0.35 個(gè)百分點(diǎn)。受部分養(yǎng)殖戶壓欄惜售情緒回升,二次育肥下生豬出欄減少,疊加消費(fèi)需求季節(jié)性走強(qiáng)等因素影響,豬肉價(jià)格上漲 5.4% ,較上月上升 5.0 個(gè)百分點(diǎn);受前期多地持續(xù)高溫天氣影響,鮮菜上漲 6.8 % ,較上月上升 4.8 個(gè)百分點(diǎn)。

總體而言,食品八大類價(jià)格環(huán)比普漲(7正0負(fù)1不變),其中鮮菜環(huán)比幅度最高(+6.8%),較上月環(huán)比變動(dòng)分化(6正1負(fù)1不變),其中鮮菜環(huán)比變動(dòng)最顯著(+4.8%)。

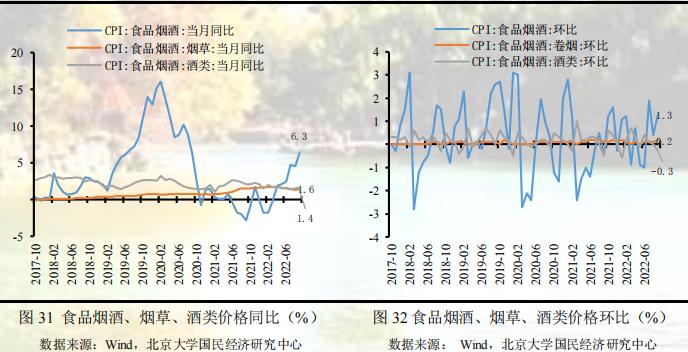

此外,從食品煙酒指標(biāo)來看,9月食品煙酒價(jià)格同比6.3 %,環(huán)比1.3 %,具體而言,9月煙草同比1.4 %、環(huán)比上漲0.2 %,酒類同比上升1.6 %、環(huán)比上漲-0.3 %。

非食品價(jià)格環(huán)比回彈,衣著教娛是主要支撐

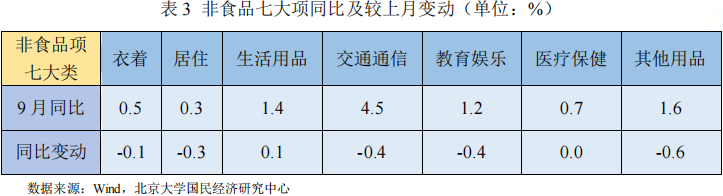

非食品項(xiàng)中,從同比看,9月非食品價(jià)格上漲1.5%,較上月回落0.2個(gè)百分點(diǎn),影響CPI上漲約1.21個(gè)百分點(diǎn)。具體而言,受燃油價(jià)格回落帶動(dòng),工業(yè)消費(fèi)品價(jià)格上漲2.6%,較上月繼續(xù)回落;受疫情散發(fā)影響,服務(wù)價(jià)格上漲0.5 %,較上月回落0.2%。

總體而言,非食品項(xiàng)七大類價(jià)格同比普漲,其中交通通信項(xiàng)同比漲幅最高(+4.5%),較上月同比變動(dòng)分化(1正1零5負(fù)),其中其他用品項(xiàng)同比變動(dòng)最顯著(-0.6%)。

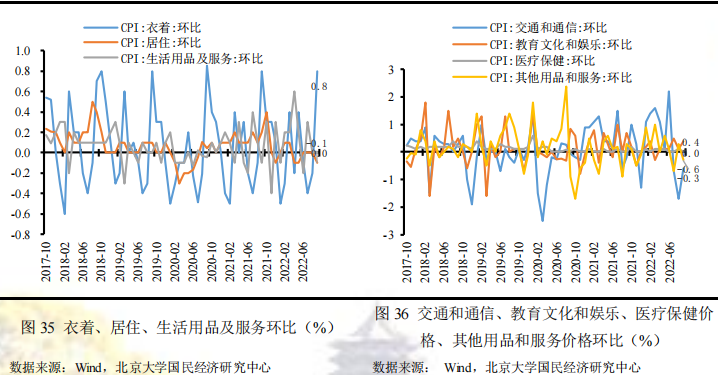

從環(huán)比看,非食品價(jià)格環(huán)比不變,較上月上升0.3個(gè)百分點(diǎn),影響CPI下跌0個(gè)百分點(diǎn)。受國際油價(jià)下行影響,能源價(jià)格下行帶動(dòng)工業(yè)消費(fèi)品價(jià)格維持低迷;受疫情多點(diǎn)散發(fā)疊加出行需求減弱影響,服務(wù)價(jià)格下降,飛機(jī)票、賓館住宿和旅行社收費(fèi)價(jià)格分別下降9.9%、2.9%和1.3%,但夏秋換季上新,服裝價(jià)格上漲0.8%。

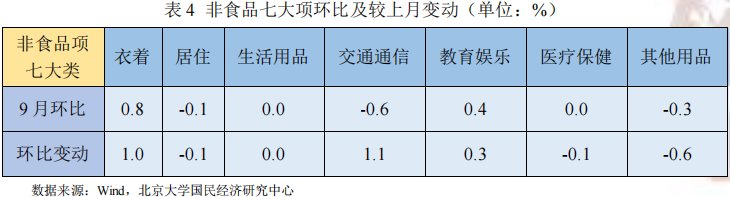

總體而言,非食品項(xiàng)七大類價(jià)格環(huán)比分化(2升、3降、2不變),其中衣著項(xiàng)環(huán)比幅度最高(+0.8%),較上月環(huán)比變動(dòng)分化(3正、3負(fù)、1不變),其中交通通信項(xiàng)環(huán)比變動(dòng)最顯著(+1.1%)。

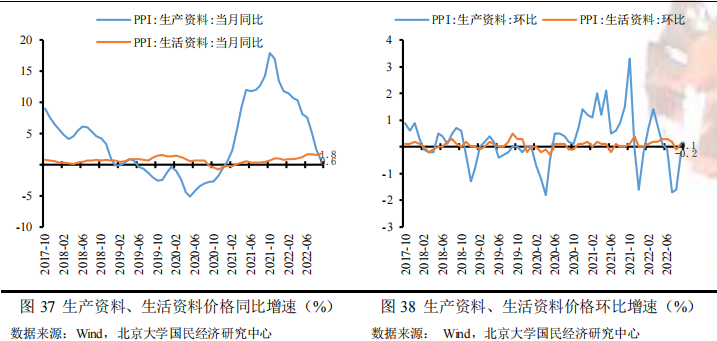

生產(chǎn)資料價(jià)格環(huán)比下跌,工業(yè)出廠價(jià)格開始企穩(wěn)

9月份,前期保供穩(wěn)價(jià)政策持續(xù),各地區(qū)各部門高效統(tǒng)籌疫情防控和經(jīng)濟(jì)社會(huì)發(fā)展,保障重點(diǎn)產(chǎn)業(yè)鏈供應(yīng)鏈暢通穩(wěn)定,國內(nèi)部分能源和原材料供需矛盾有所緩解,但受國際大宗商品價(jià)格波動(dòng)傳導(dǎo)和國內(nèi)需求偏弱等多種因素影響,工業(yè)品價(jià)格走勢(shì)整體下行,工業(yè)品價(jià)格環(huán)比下跌幅度收窄,同比下行幅度收窄,具體而言:受工業(yè)上游原材料、能源品等價(jià)格回落影響,生產(chǎn)資料價(jià)格繼續(xù)回落;受需求回溫及上游工業(yè)傳導(dǎo)影響,生活資料價(jià)格平穩(wěn)增長。

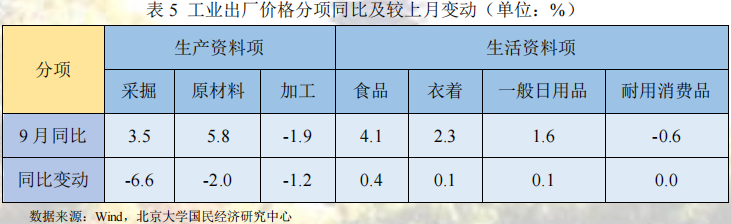

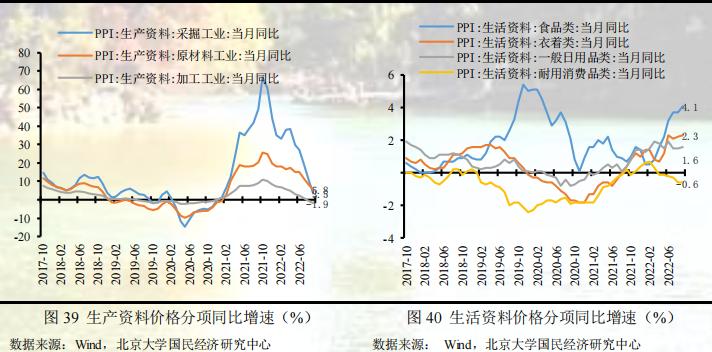

分大類,從同比看,高基數(shù)下9月PPI上漲0.9%,較上月繼續(xù)回落1.4個(gè)百分點(diǎn)。受國際大宗商品邊際回落影響,生產(chǎn)資料價(jià)格上漲0.6%,較上月繼續(xù)回落1.8個(gè)百分點(diǎn),其中采掘工業(yè)同比回落最為顯著;受上游工業(yè)部門價(jià)格傳導(dǎo)影響,生活資料價(jià)格上漲1.8%,較上月上升0.2個(gè)百分點(diǎn),其中食品工業(yè)同比上升最為顯著。生產(chǎn)資料同比回落是此次PPI同比回落的主要因素。

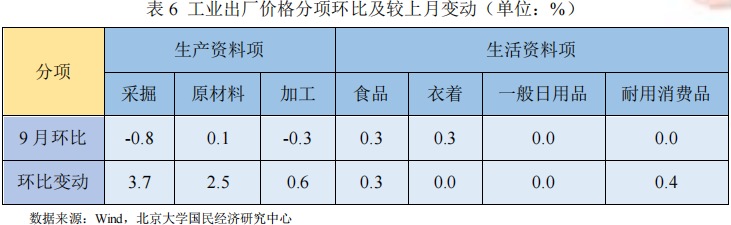

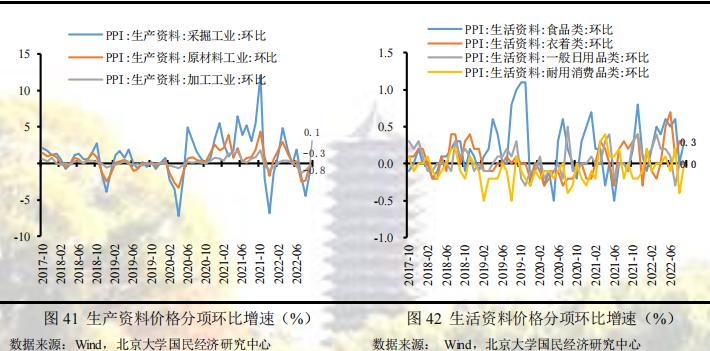

從環(huán)比看,9月PPI環(huán)比下跌0.1%,較上月回彈1.1個(gè)百分點(diǎn)。受上游原材料大宗商品持續(xù)回落、復(fù)工復(fù)產(chǎn)持續(xù)推進(jìn)、重點(diǎn)產(chǎn)業(yè)鏈供應(yīng)鏈逐步暢通穩(wěn)定、保供穩(wěn)價(jià)政策效果繼續(xù)顯現(xiàn)影響,生產(chǎn)資料價(jià)格下跌0.2%,較上月回升1.4個(gè)百分點(diǎn),其中采掘工業(yè)環(huán)比回彈最為顯著;生活資料價(jià)格上漲0.1%,較上月上升0.2個(gè)百分點(diǎn),其中食品和衣著環(huán)比上升最為顯著。工業(yè)上游價(jià)格回彈是此次PPI環(huán)比回彈的主要因素。

分行業(yè),從同比看,按同比漲幅由大到小排,分別是石油加工及開采、化學(xué)原料及制品等相關(guān)行業(yè),這些相關(guān)行業(yè)同比漲幅依舊居高,但較上月變動(dòng)普遍繼續(xù)回落,煤炭開采、石油開采、有色加工和黑色加工相關(guān)行業(yè)貢獻(xiàn)了PPI同比回落的主要?jiǎng)恿Γ粡沫h(huán)比看,國際原油等大宗商品價(jià)格回落帶動(dòng)國內(nèi)相關(guān)行業(yè)價(jià)格下降,下半年隨著基建投資項(xiàng)目逐步實(shí)施,黑色金屬、有色金屬及非金屬礦物等貢獻(xiàn)了環(huán)比回彈的主要?jiǎng)恿Α?/p>

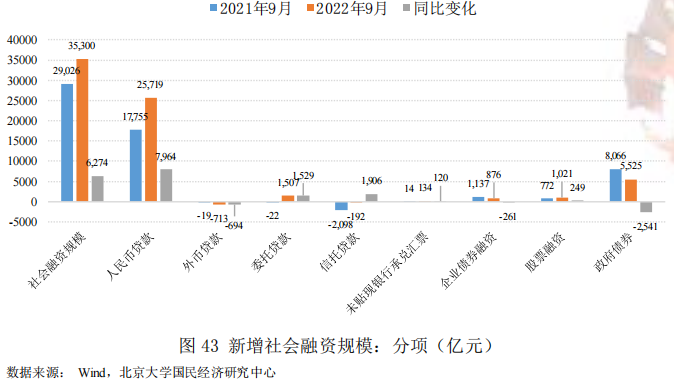

貨幣金融部分:社融同比多增超預(yù)期,信貸規(guī)模成主要支撐

2022年9月社會(huì)融資規(guī)模3.53萬億元,較去年同期多增6274億元,遠(yuǎn)超市場(chǎng)預(yù)期。其中,人民幣貸款25719億元,同比多增7964億元,是支撐本月社融規(guī)模大幅多增的主要分項(xiàng),而政府債券5525億元,同比少增2541億元,對(duì)本月社融規(guī)模形成較大拖累。

關(guān)于9月人民幣貸款同比大幅多增,一方面是由于穩(wěn)增長政策落地生效,基礎(chǔ)設(shè)施建設(shè)大幅擴(kuò)張帶動(dòng)實(shí)體融資需求回升,例如6000億元的政策性開放性金融工具,2000億元設(shè)備更新改造專項(xiàng)再貸款;另一方面是由于第三季度初人民幣貸款表現(xiàn)不佳,如7月人民幣貸款同比少增4303億元,8月人民幣貸款僅多增587億元,所以信貸投放累積到季末進(jìn)行集中放貸。

關(guān)于9月政府債券同比少增,主要是因?yàn)榻衲曦?cái)政前置和去年財(cái)政后置的錯(cuò)位所致。同時(shí),9月國常會(huì)提出的依法盤活地方2019年以來結(jié)存的5000多億元專項(xiàng)債限額在10月底前發(fā)行完畢,預(yù)計(jì)對(duì)下月社融形成支撐。

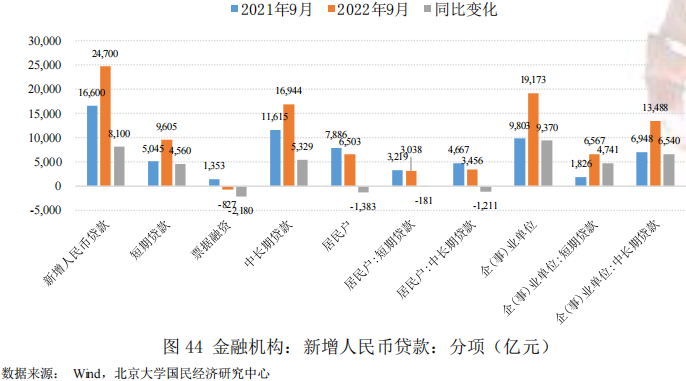

信貸規(guī)模大幅改善,但部門結(jié)構(gòu)分化仍待修復(fù)

2022年9月新增人民幣貸款2.47萬億元,同比多增8100億元。其中,短期貸款9605億元,同比多增4560億元;票據(jù)融資-827億元,同比少增2180;中長期貸款16944億元,同比多增5329億元。可見,短期貸款和中長期貸款均大幅改善,共同支撐本月信貸規(guī)模。進(jìn)一步分部門看,9月居民戶貸款6503億元,同比少增1383億元,企事業(yè)單位貸款19173億元,同比多增9370億元,顯示企事業(yè)單位信貸規(guī)模大幅改善,對(duì)本月信貸規(guī)模形成支撐,而居民戶信貸規(guī)模仍偏弱,對(duì)本月信貸規(guī)模構(gòu)成拖累。我們預(yù)測(cè)9月新增人民幣貸款1.75萬億元,低于實(shí)際7200億元,但同比多增維持一致,主要低估了季末短期貸款的沖量作用。

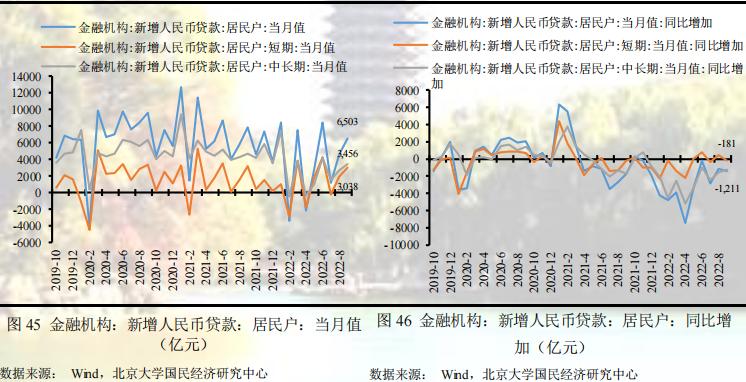

居民戶貸款方面,9月居民戶短期貸款3038億元,同比少增181億元,居民戶中長期貸款3456億元,同比少增1211億元,表明居民戶短期貸款和中長期貸款雙偏弱,主要原因在于一方面近期房地產(chǎn)行業(yè)相關(guān)負(fù)面事件的影響,居民戶購房計(jì)劃推遲,另一方面疫情影響持續(xù)導(dǎo)致居民戶消費(fèi)意愿下降,以及不確定性增強(qiáng)引致儲(chǔ)蓄意愿上升,共同減弱了居民戶對(duì)信貸的需求。

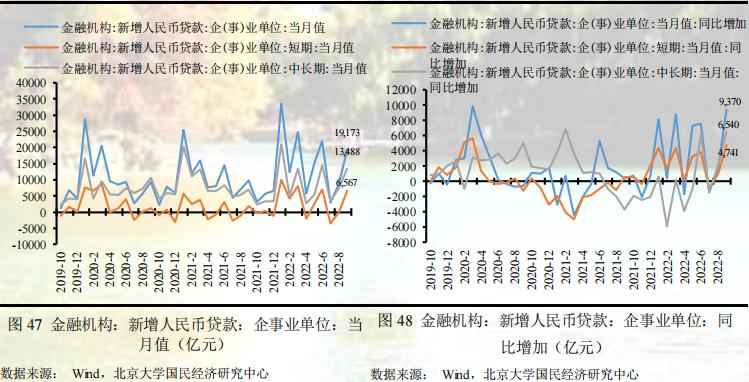

企事業(yè)單位貸款方面,9月企事業(yè)單位短期貸款6567億元,同比多增4741億元,企事業(yè)單位中長期貸款13488億元,同比多增6540億元,表明企事業(yè)單位信貸規(guī)模大幅改善,信貸結(jié)構(gòu)進(jìn)一步好轉(zhuǎn),這主要得益于自8月下旬國常會(huì)提出的一攬子穩(wěn)經(jīng)濟(jì)政策陸續(xù)落地生效,包括6000億元的政策性開發(fā)性金融工具、5000多億元專項(xiàng)債結(jié)存限額、2000億元設(shè)備更新改造專項(xiàng)貸款、3000億元農(nóng)業(yè)農(nóng)村基建投資、保交樓專項(xiàng)資金等,有力支持企業(yè)事單位的中長期貸款。此外,今年以來新增信貸規(guī)模季節(jié)效應(yīng)具有受短期貸款影響表現(xiàn)出較大波動(dòng)的特征,本月企業(yè)事單位的短期貸款大幅多增亦可能是銀行季末沖量所表現(xiàn)出來的特征結(jié)果。

存款活期化維持平穩(wěn),資金流動(dòng)性仍顯充裕

2022年9月末,狹義貨幣(M1)余額66.45萬億元,同比增長6.4%,較上期提高0.3個(gè)百分點(diǎn);廣義貨幣(M2)余額262.66萬億元,同比增長12.1%,較上期下降0.1個(gè)百分點(diǎn)。本月M2同比增速仍維持高位,一方面是由于低基數(shù)效應(yīng)的作用,去年9月M2同比增速為8.3%,處于全年地位,另一方面是由于前三季度穩(wěn)增長政策發(fā)力較去年提前以及新的擴(kuò)張性政策仍在推出,不僅造成財(cái)政前置也擴(kuò)大了財(cái)政支出力度,大量財(cái)政存款轉(zhuǎn)成M2,推升M2同比增速。我們預(yù)測(cè)9月末M2同比增長12.1%,和實(shí)際值一致,主要考慮到低基數(shù)效應(yīng)以及持續(xù)出臺(tái)的穩(wěn)增長政策效果。

從M2-M1增速來看,9月末M2-M1的同比增速為5.7%,增速剪刀差較上期下降0.4個(gè)百分點(diǎn),表明9月末貨幣存款活期化較上期下降。從今年的整體情況來看,M2同比增速高位運(yùn)行的同時(shí)M1同比增速也相對(duì)較高,兩者之差基本維持在5.5%左右的水平,表明今年以來M2的高位增長并沒有大幅帶來存款的活期化,由此反映出不確定性對(duì)需求端的影響依然較大。

從社融-M2增速來看,9月末社融-M2的同比增速為-1.5%,較上期減少0.2個(gè)百分點(diǎn),顯示社融擴(kuò)張速度依舊弱于貨幣擴(kuò)張速度,資金流動(dòng)性充裕現(xiàn)象仍在持續(xù),預(yù)示著信貸需求和貨幣寬松存在一定的錯(cuò)配,金融市場(chǎng)的資金空轉(zhuǎn)現(xiàn)象并未好轉(zhuǎn),利率有望繼續(xù)維持低位。

展望未來:疫情擾動(dòng)或?qū)⒗^續(xù)疊加國內(nèi)外經(jīng)濟(jì)環(huán)境不確定性加劇,穩(wěn)經(jīng)濟(jì)措施仍需發(fā)力助力經(jīng)濟(jì)延續(xù)回升態(tài)勢(shì)

工業(yè)產(chǎn)出方面:貨幣政策方面,9 月央行平價(jià)續(xù)作 4000 億元 MLF,當(dāng)月有6000 億元 MLF 到期,凈回籠 2000 億元,疊加銀行間資金價(jià)格有所回升,但目前無論是從實(shí)際資金價(jià)格還是從政策工具余額評(píng)估,資金面整體仍維持在相對(duì)寬松的環(huán)境下,因此縮量續(xù)作 MLF 也是市場(chǎng)自身供需平衡的結(jié)果,預(yù)計(jì)貨幣政策仍以降低融資成本、提供充足融資規(guī)模來促進(jìn)寬信用托底經(jīng)濟(jì)為主線;財(cái)政政策方面,積極的財(cái)政政策將進(jìn)一步鼓勵(lì)基礎(chǔ)設(shè)施建設(shè)投資和房地產(chǎn)投資,更多與工廠設(shè)備升級(jí)改造和高新科技產(chǎn)業(yè)相關(guān)的投資繼續(xù)展開,擴(kuò)投資與穩(wěn)主體并重,預(yù)計(jì)對(duì)工業(yè)生產(chǎn)產(chǎn)生支撐作用;疫情影響方面,不確定性仍然存在,可能繼續(xù)為工業(yè)產(chǎn)出帶來擾動(dòng),但政府投資發(fā)力明顯,線下活動(dòng)也逐步修復(fù),疫情對(duì)實(shí)體部門生產(chǎn)活動(dòng)的影響力逐步減弱,后半年或?qū)⒀永m(xù)斜率平緩的復(fù)蘇,預(yù)計(jì)未來在財(cái)政貨幣政策聯(lián)合發(fā)力的綜合作用下,工業(yè)增加值繼續(xù)保持穩(wěn)定增長水平。

消費(fèi)方面:預(yù)計(jì)四季度消費(fèi)恢復(fù)仍然較為緩慢,2023年一季度可能會(huì)顯著回升。一方面,近期各地疫情又隱有加劇之勢(shì),餐飲、旅游等服務(wù)類消費(fèi)修復(fù)速度會(huì)有所放緩。另外,根據(jù)央行公布的數(shù)據(jù)顯示,2022年上半年住戶存款增加10.33萬億元,比去年同期的7.45萬億元多增了2.88萬億元,創(chuàng)下了歷史新高,居民儲(chǔ)蓄意愿增強(qiáng),消費(fèi)預(yù)期轉(zhuǎn)弱。另一方面,步入四季度,或有更多穩(wěn)經(jīng)濟(jì)政策加快落地生效,促進(jìn)消費(fèi)穩(wěn)步恢復(fù)。綜合來說,由于當(dāng)前疫情可能還會(huì)持續(xù)一段時(shí)間,政策見效也有一定的滯后期,預(yù)計(jì)2023年一季度消費(fèi)可能會(huì)顯著回升。

投資方面:預(yù)計(jì)四季度投資會(huì)維持穩(wěn)步增長。為加力鞏固經(jīng)濟(jì)恢復(fù)發(fā)展基礎(chǔ),國務(wù)院常務(wù)會(huì)議部署穩(wěn)經(jīng)濟(jì)一攬子接續(xù)政策措施,包括增加3000億元以上政策性開發(fā)性金融工具額度,依法用好5000多億元專項(xiàng)債結(jié)存限額,持續(xù)釋放貸款市場(chǎng)報(bào)價(jià)利率改革和傳導(dǎo)效應(yīng)、降低融資成本,核準(zhǔn)開工一批基礎(chǔ)設(shè)施等項(xiàng)目,有利于制造業(yè)及基建投資維持高增長。另外,隨著保交樓專項(xiàng)借款政策的推出,受“斷貸”事件影響被削弱的市場(chǎng)信心將逐步恢復(fù),同時(shí),9月底階段性調(diào)整差別化住房信貸政策、人民銀行決定下調(diào)首套個(gè)人住房公積金貸款利率、出售住房1年內(nèi)再購房有退稅優(yōu)惠三條房地產(chǎn)利好政策接連出臺(tái)也表明房地產(chǎn)企業(yè)中長期發(fā)展趨勢(shì)向好。

出口方面:預(yù)計(jì)出口增速或?qū)⑻幱谙滦型ǖ溃瑢?duì)經(jīng)濟(jì)的支撐作用逐漸削弱。一方面,10-12月的出口均處于高位,且呈上升趨勢(shì),在高基數(shù)效應(yīng)的壓制下,未來出口承壓;另一方面,通貨膨脹居高不下,全球經(jīng)濟(jì)衰退風(fēng)險(xiǎn)增強(qiáng),海外需求進(jìn)一步收縮,疊加國內(nèi)疫情不確定性增強(qiáng),或?qū)?duì)中國出口產(chǎn)生影響。

進(jìn)口方面:預(yù)計(jì)進(jìn)口增速在短期內(nèi)或位于低位。一方面,隨著國內(nèi)出口下行,由出口帶來的生產(chǎn)原料及中間品的進(jìn)口需求逐漸下降,不利于進(jìn)口增速;另一方面,全球經(jīng)濟(jì)下行疊加流動(dòng)性進(jìn)一步收緊,大宗商品價(jià)格呈現(xiàn)回落態(tài)勢(shì),預(yù)計(jì)價(jià)格因素對(duì)進(jìn)口增速的貢獻(xiàn)將進(jìn)一步削弱。

CPI方面:豬肉方面,在生豬供給見頂、疫后需求邊際改善以及中央儲(chǔ)備政策干預(yù)下,四季度是豬肉需求旺季,豬價(jià)可能繼續(xù)保持強(qiáng)勢(shì),這對(duì)食品通脹仍有一定支撐,預(yù)計(jì)2023年豬肉價(jià)格將會(huì)逐漸探頂,春節(jié)期間達(dá)到階段高點(diǎn),此后震蕩小幅回落;鮮菜鮮果方面,蔬菜、鮮果受季節(jié)性因素影響較大,如極端天氣帶來產(chǎn)量下降和物流倉儲(chǔ)成本上升,因此存在一定程度波動(dòng)性,但預(yù)計(jì)全年整體價(jià)格平穩(wěn)增長;服務(wù)業(yè)價(jià)格方面,隨著國內(nèi)疫苗接種數(shù)量的不斷增加,疫情防控形勢(shì)逐漸好轉(zhuǎn),服務(wù)類消費(fèi)有望進(jìn)一步恢復(fù)。總的來說,受豬周期反轉(zhuǎn)、服務(wù)需求釋放和低基數(shù)效應(yīng)影響,CPI整體處上行通道,消費(fèi)品價(jià)格方面存在一定壓力。預(yù)計(jì)2023年CPI同比中樞在2.6%左右。

PPI方面:隨著疫情帶來的供應(yīng)鏈沖擊的影響減弱、資源出口國供給逐步改善和全球流動(dòng)性收緊下歐美發(fā)達(dá)國家經(jīng)濟(jì)衰退風(fēng)險(xiǎn)加大,全球大宗商品價(jià)格結(jié)構(gòu)有所分化,但整體處在震蕩回落階段,預(yù)計(jì)2023年國內(nèi)保供穩(wěn)價(jià)政策將分領(lǐng)域有重點(diǎn)地繼續(xù)推進(jìn):油價(jià)方面,受OPEC+減產(chǎn)供應(yīng)政策和地緣政治因素影響較大,但由于OPEC+多數(shù)成員國2023年財(cái)政計(jì)劃對(duì)石油價(jià)格的預(yù)設(shè)為90美元/桶左右,疊加全球流動(dòng)性收緊以及歐美發(fā)達(dá)國家經(jīng)濟(jì)衰退帶來需求收縮的風(fēng)險(xiǎn)加大,因此預(yù)計(jì)2023年油價(jià)中樞將穩(wěn)中趨降;有色金屬行業(yè)方面,隨著未來有色金屬出口國供給逐步回升,需求依舊保持一定韌勁下,預(yù)計(jì)有色金屬價(jià)格中樞震蕩向上;黑色金屬行業(yè)方面,隨著基建持續(xù)發(fā)力,保交樓工作推進(jìn),建筑施工有所改善,部分中上游價(jià)格有所企穩(wěn),但隨著歐美升息及需求收縮漲價(jià)風(fēng)險(xiǎn)并不高;化學(xué)原料制造品行業(yè)方面,該類商品的價(jià)格受原油影響較大,預(yù)計(jì)走勢(shì)與原油價(jià)格保持一致,穩(wěn)中趨降;煤炭行業(yè)方面,全球煤炭風(fēng)險(xiǎn)猶存,冬季或再趨緊,同時(shí)迎峰度夏背景下煤炭供需偏緊下價(jià)格有階段性上行壓力,需要國內(nèi)保供穩(wěn)價(jià)政策支持以限制其漲幅。總的來說,盡管部分工業(yè)品價(jià)格仍偏強(qiáng),但受高基數(shù)影響,PPI整體處下行通道。預(yù)計(jì)2023年P(guān)PI同比中樞在1.1%左右。

貨幣金融方面:短期社融信貸仍獲支撐,長期走勢(shì)需關(guān)注疫情和房地產(chǎn)走向。未來第四季度在5000多億元專項(xiàng)債結(jié)存限額的使用、3000億元農(nóng)業(yè)農(nóng)村基礎(chǔ)設(shè)施建設(shè)、2000億元設(shè)備更新改造以及LPR下調(diào)等穩(wěn)增長政策效果的落實(shí)下,預(yù)計(jì)社融和信貸規(guī)模有望得到持續(xù)支撐,尤其是10月和11月預(yù)計(jì)較去年同比多增,但房地產(chǎn)市場(chǎng)修復(fù)仍需關(guān)注保交樓政策和樓市寬松政策的力度。此外,疫情仍將是未來影響社融信貸的關(guān)鍵外部因素,如何消除這種不確定性將有力支撐企業(yè)和居民的中長期融資需求。

北京大學(xué)國民經(jīng)濟(jì)研究中心簡介:

北京大學(xué)國民經(jīng)濟(jì)研究中心成立于2004年。掛靠在北京大學(xué)經(jīng)濟(jì)學(xué)院。依托北京大學(xué),重點(diǎn)研究領(lǐng)域包括中國經(jīng)濟(jì)波動(dòng)和經(jīng)濟(jì)增長、宏觀調(diào)控理論與實(shí)踐、經(jīng)濟(jì)學(xué)理論、中國經(jīng)濟(jì)改革實(shí)踐、轉(zhuǎn)軌經(jīng)濟(jì)理論和實(shí)踐前沿課題、政治經(jīng)濟(jì)學(xué)、西方經(jīng)濟(jì)學(xué)教學(xué)研究等。同時(shí),本中心密切跟蹤宏觀經(jīng)濟(jì)與政策的重大變化,將短期波動(dòng)和長期增長納入一個(gè)綜合性的理論研究框架,以獨(dú)特的觀察視角去解讀,把握宏觀趨勢(shì)、剖析數(shù)據(jù)變化、理解政策初衷、預(yù)判政策效果。

中心的研究取得了顯著的成果,對(duì)中國的宏觀經(jīng)濟(jì)政策產(chǎn)生了較大影響。其中最具有代表性的成果有:(1)推動(dòng)了中國人口政策的調(diào)整。中心主任蘇劍教授從2006年開始就呼吁中國應(yīng)該立即徹底放棄計(jì)劃生育政策,并轉(zhuǎn)而鼓勵(lì)生育。(2)關(guān)于宏觀調(diào)控體系的研究:中心提出了包括市場(chǎng)化改革、供給管理和需求管理政策的三維宏觀調(diào)控體系。(3)關(guān)于宏觀調(diào)控力度的研究:2017年7月,本中心指出中國的宏觀調(diào)控應(yīng)該嚴(yán)防用力過猛,這一建議得到了國務(wù)院主要領(lǐng)導(dǎo)的批示,也與三個(gè)月后十九大報(bào)告中提出的“宏觀調(diào)控有度”的觀點(diǎn)完全一致。(4)關(guān)于中國經(jīng)濟(jì)目標(biāo)增速的成果。2013年,劉偉、蘇劍經(jīng)過縝密分析和測(cè)算,認(rèn)為中國每年只要有6.5%的經(jīng)濟(jì)增速就可以確保就業(yè)。此后不久,這一增速就成為中國政府經(jīng)濟(jì)增長速度的基準(zhǔn)目標(biāo)。最近幾年中國經(jīng)濟(jì)的實(shí)踐也證明了他們的這一測(cè)算結(jié)果的精確性。(5)供給側(cè)研究。劉偉和蘇劍教授是國內(nèi)最早研究供給側(cè)的學(xué)者,他們?cè)?007年就開始在《經(jīng)濟(jì)研究》等雜志上發(fā)表關(guān)于供給管理的學(xué)術(shù)論文。(6)新常態(tài)研究。劉偉和蘇劍合作的論文“新常態(tài)下的中國宏觀調(diào)控”(《經(jīng)濟(jì)科學(xué)》2014年第4期)是研究中國經(jīng)濟(jì)新常態(tài)的第一篇學(xué)術(shù)論文。蘇劍和林衛(wèi)斌還研究了發(fā)達(dá)國家的新常態(tài)。(7)劉偉和蘇劍主編的《尋求突破的中國經(jīng)濟(jì)》被譯成英文、韓文、俄文、日文、印地文5種文字出版。(8)北京地鐵補(bǔ)貼機(jī)制研究。2008年,本課題組受北京市財(cái)政局委托設(shè)計(jì)了北京市地鐵運(yùn)營的補(bǔ)貼機(jī)制。該機(jī)制從2009年1月1日開始被使用,直到現(xiàn)在。

中心出版物有:(1)《原富》雜志。《原富》是一個(gè)月度電子刊物,由北京大學(xué)國民經(jīng)濟(jì)研究中心主辦,目的是以最及時(shí)、最專業(yè)、最全面的方式呈現(xiàn)本月國內(nèi)外主要宏觀經(jīng)濟(jì)大事并對(duì)重點(diǎn)事件進(jìn)行專業(yè)解讀。(2)《中國經(jīng)濟(jì)增長報(bào)告》(年度報(bào)告)。該報(bào)告主要分析中國經(jīng)濟(jì)運(yùn)行中存在的中長期問題,從2003年開始已經(jīng)連續(xù)出版14期,是相關(guān)年度報(bào)告中連續(xù)出版年限最長的一本,被教育部列入其年度報(bào)告資助計(jì)劃。(3)系列宏觀經(jīng)濟(jì)運(yùn)行分析和預(yù)測(cè)報(bào)告。本中心定期發(fā)布關(guān)于中國宏觀經(jīng)濟(jì)運(yùn)行的系列分析和預(yù)測(cè)報(bào)告,尤其是本中心的預(yù)測(cè)報(bào)告在預(yù)測(cè)精度上在全國處于領(lǐng)先地位。

免責(zé)聲明

北京大學(xué)國民經(jīng)濟(jì)研究中心屬學(xué)術(shù)機(jī)構(gòu),本報(bào)告僅供學(xué)術(shù)交流使用,在任何情況下,本報(bào)告中的信息或所表述的觀點(diǎn)僅供參考,亦不對(duì)任何人因使用本報(bào)告中的任何內(nèi)容所引致的任何損失負(fù)任何責(zé)任。

本報(bào)告版權(quán)僅為本研究中心所有,未經(jīng)書面許可,任何機(jī)構(gòu)和個(gè)人不得以任何形式翻版、復(fù)制、發(fā)表或引用。

分享

分享

京公網(wǎng)安備 11010802028547號(hào)