鐘正生2022-12-07 09:53

![]()

2022年11月中國(guó)統(tǒng)計(jì)局制造業(yè)PMI回落1.2個(gè)百分點(diǎn)至48.0%,非制造業(yè)商務(wù)活動(dòng)指數(shù)回落2.0個(gè)百分點(diǎn)至46.7%,綜合PMI產(chǎn)出指數(shù)回落1.9個(gè)百分點(diǎn)至47.1%。以下幾點(diǎn)值得關(guān)注:

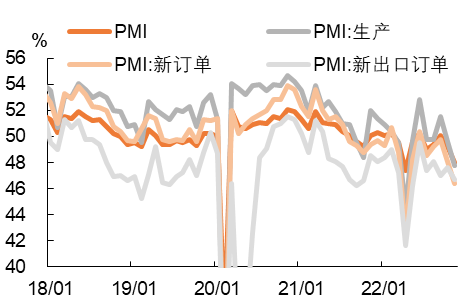

第一,制造業(yè)供需繼續(xù)走弱。11月國(guó)內(nèi)疫情形勢(shì)更為嚴(yán)峻,制造業(yè)生產(chǎn)、需求兩端均受到明顯影響。11月統(tǒng)計(jì)局制造業(yè)PMI環(huán)比回落1.2個(gè)百分點(diǎn)至48.0%,其中生產(chǎn)指數(shù)、新訂單指數(shù)環(huán)比分別回落1.8、1.7個(gè)百分點(diǎn)至47.8%、46.4%,無(wú)論是從降幅還是絕對(duì)水平來(lái)看,均弱于制造業(yè)整體水平,二者對(duì)制造業(yè)PMI形成了明顯的拖累。同時(shí),供應(yīng)商配送時(shí)間指數(shù)降至46.7%,反映出物流運(yùn)輸不暢和上下游企業(yè)生產(chǎn)活動(dòng)受限等因素影響之下,供應(yīng)商交貨時(shí)間滯后和客戶訂單減少等情況有所增加。不過(guò),部分必需品行業(yè)仍保持較高景氣水平,如農(nóng)副食品加工、食品及酒飲料精制茶、醫(yī)藥等行業(yè)PMI繼續(xù)位于景氣區(qū)間。

分企業(yè)規(guī)模來(lái)看,各類型企業(yè)景氣程度均明顯回落,尤其是小型企業(yè)制造業(yè)PMI降至今年4月水平。11月大、中型企業(yè)制造業(yè)PMI環(huán)比分別下滑1.0、0.8個(gè)百分點(diǎn),至49.1%、48.1%,供需兩端均明顯走弱。而小型企業(yè)制造業(yè)PMI下滑尤為明顯,達(dá)到2.6個(gè)百分點(diǎn),11月小型企業(yè)制造業(yè)PMI為45.6%,與今年4月持平。

第二,新出口訂單回落,外需下行壓力加重。11月表征外需的制造業(yè)PMI新出口訂單指數(shù)環(huán)比回落0.9個(gè)百分點(diǎn)至46.7%,為近半年來(lái)最低值。結(jié)合外貿(mào)相關(guān)的高頻指標(biāo)來(lái)看,11月出口表現(xiàn)或依然偏弱:一是,11月前20日韓國(guó)出口金額同比大降16.7%,降幅創(chuàng)2020年6月以來(lái)新低;二是,11月歐美發(fā)達(dá)地區(qū)制造業(yè)仍處于收縮區(qū)間,美國(guó)制造業(yè)PMI初值、歐元區(qū)制造業(yè)PMI分別為47.6%、47.3%;三是,作為航運(yùn)市場(chǎng)"晴雨表"的中國(guó)出口集裝箱運(yùn)價(jià)指數(shù)(CCFI指數(shù))11月環(huán)比繼續(xù)下降16.0%,目前已降至2020年末水平。

第三,制造業(yè)兩項(xiàng)價(jià)格指數(shù)出現(xiàn)下滑,PPI同比將進(jìn)一步走低。11月制造業(yè)PMI兩項(xiàng)價(jià)格指數(shù)環(huán)比再度下滑,其中出廠價(jià)格指數(shù)環(huán)比回落1.3個(gè)百分點(diǎn)至47.4%,仍處于收縮區(qū)間;主要原材料購(gòu)進(jìn)價(jià)格指數(shù)回落2.6個(gè)百分點(diǎn)至50.7%。從行業(yè)情況看,受市場(chǎng)需求走低等因素影響,以生產(chǎn)基礎(chǔ)性原材料為主的石油煤炭及其他燃料加工、化學(xué)纖維及橡膠塑料制品、黑色金屬冶煉及壓延加工等行業(yè)的兩個(gè)價(jià)格指數(shù)回落幅度較大。11月PPI同比增速或進(jìn)一步走低,根據(jù)制造業(yè)PMI出廠價(jià)格指數(shù)和PPI環(huán)比的相關(guān)性,我們預(yù)計(jì)11月PPI同比在-1.6%左右。

第四,制造業(yè)企業(yè)市場(chǎng)預(yù)期大幅轉(zhuǎn)弱。11月制造業(yè)PMI生產(chǎn)經(jīng)營(yíng)活動(dòng)預(yù)期指數(shù)環(huán)比下降3.7個(gè)百分點(diǎn)至48.9%,為2022年2月以來(lái)首次跌至榮枯線以下,市場(chǎng)信心明顯轉(zhuǎn)弱。從行業(yè)看,紡織、化學(xué)原料及化學(xué)制品、黑色金屬冶煉及壓延加工、金屬制品等行業(yè)生產(chǎn)經(jīng)營(yíng)活動(dòng)預(yù)期指數(shù)均低于43.0%,企業(yè)信心不足的情況更為明顯。

圖1 11月制造業(yè)供需繼續(xù)走弱

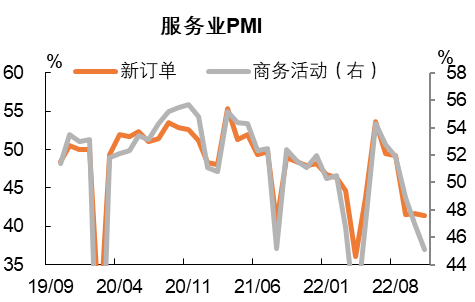

第五,服務(wù)業(yè)景氣水平連續(xù)五個(gè)月下降。11月國(guó)內(nèi)疫情形勢(shì)更加嚴(yán)峻,11月29日全國(guó)單日新增感染人數(shù)已超3.7萬(wàn)人、超過(guò)4月全國(guó)性疫情單日新增感染高點(diǎn)。在此背景下,11月服務(wù)業(yè)PMI商務(wù)活動(dòng)指數(shù)進(jìn)一步走低,環(huán)比回落1.9個(gè)百分點(diǎn)至45.1%。其他分項(xiàng)指數(shù)中,除銷售價(jià)格指數(shù)小幅回升外,新訂單、業(yè)務(wù)活動(dòng)預(yù)期、從業(yè)人員等指數(shù)均出現(xiàn)了不同程度的下滑,尤其是從業(yè)人員指數(shù)降至2020年2月以來(lái)新低,考慮到服務(wù)業(yè)在我國(guó)就業(yè)市場(chǎng)的重要性,“穩(wěn)就業(yè)”或面臨更大挑戰(zhàn)。分行業(yè)來(lái)看,多數(shù)服務(wù)業(yè)行業(yè)均位于收縮區(qū)間,國(guó)家統(tǒng)計(jì)局公布的數(shù)據(jù)顯示,在調(diào)查的21個(gè)行業(yè)中,有15個(gè)位于收縮區(qū)間,其中道路運(yùn)輸、航空運(yùn)輸、住宿、餐飲、文化體育娛樂(lè)等接觸性聚集性行業(yè)商務(wù)活動(dòng)指數(shù)甚至低于38.0%。

第六,建筑業(yè)景氣水平高位回落。11月建筑業(yè)商務(wù)活動(dòng)指數(shù)為55.4%,雖較上月環(huán)比下滑2.8個(gè)百分點(diǎn),但仍處于較高景氣水平。不過(guò),本月建筑業(yè)新訂單指數(shù)環(huán)比下降2.0個(gè)百分點(diǎn)至46.9%,建筑業(yè)需求已連續(xù)4個(gè)月出現(xiàn)下滑。而建筑業(yè)企業(yè)信心總體保持樂(lè)觀,11月建筑業(yè)企業(yè)業(yè)務(wù)活動(dòng)預(yù)期指數(shù)為59.6%。其中,基建投資的推進(jìn)對(duì)建筑業(yè)整體支撐進(jìn)一步加強(qiáng),11月與基建相關(guān)的土木工程建筑業(yè)商務(wù)活動(dòng)指數(shù)逆勢(shì)上行1.5個(gè)百分點(diǎn)至62.3%。但從另一個(gè)角度來(lái)說(shuō),基建的逆勢(shì)上行也意味著,房地產(chǎn)行業(yè)整體的施工進(jìn)度或并不理想,“保交樓”政策仍需進(jìn)一步發(fā)力。

圖2 服務(wù)業(yè)景氣水平繼續(xù)下滑

總之,從國(guó)家統(tǒng)計(jì)局PMI數(shù)據(jù)來(lái)看,在疫情升溫的沖擊下,11月制造業(yè)、服務(wù)業(yè)、建筑業(yè)景氣水平均回落,經(jīng)濟(jì)下行壓力繼續(xù)加重。往后看,穩(wěn)增長(zhǎng)政策的發(fā)力點(diǎn)或有以下三方面:一是,穩(wěn)信用繼續(xù)發(fā)力,貨幣政策尚有進(jìn)一步寬松的空間。近期貨幣政策寬松趨勢(shì)不改,11月25日,央行公告自12月5日起降準(zhǔn)0.25個(gè)百分點(diǎn)。11月服務(wù)業(yè)PMI中,貨幣金融服務(wù)、保險(xiǎn)等金融服務(wù)行業(yè)商務(wù)活動(dòng)指數(shù)均高于57.0%,業(yè)務(wù)總量較快增長(zhǎng),但這與實(shí)體經(jīng)濟(jì)的感受出現(xiàn)了一定背離:國(guó)家統(tǒng)計(jì)局的調(diào)查結(jié)果顯示,11月大、中、小型企業(yè)反映資金緊張的占比均有所上升,表明從寬貨幣到寬信用的傳導(dǎo)途徑上仍存在“堵點(diǎn)”。二是,穩(wěn)定總需求的相關(guān)政策需進(jìn)一步加碼。近兩個(gè)月以來(lái),外需回落之下我國(guó)出口同比增速轉(zhuǎn)負(fù),內(nèi)循環(huán)對(duì)中國(guó)經(jīng)濟(jì)的重要性更加凸顯。但11月PMI數(shù)據(jù)顯示,制造業(yè)、服務(wù)業(yè)、建筑業(yè)新訂單指數(shù)均出現(xiàn)下滑,內(nèi)需出現(xiàn)了進(jìn)一步放緩,尤其是小型企業(yè)反映市場(chǎng)需求不足的占比環(huán)比提升1.9個(gè)百分點(diǎn)至58.8%,政策對(duì)總需求的支撐需進(jìn)一步加碼。三是,穩(wěn)地產(chǎn)政策在執(zhí)行層面加快落地。11月以來(lái),穩(wěn)地產(chǎn)政策進(jìn)入更務(wù)實(shí)階段,信貸、債券和股權(quán)融資“三箭齊發(fā)”,這在建筑業(yè)PMI中尚未得到體現(xiàn),表明穩(wěn)地產(chǎn)政策在實(shí)行層面需更快推進(jìn)。

分享

分享

京公網(wǎng)安備 11010802028547號(hào)