胡群2022-12-07 18:16

![]()

經(jīng)濟(jì)觀察網(wǎng) 記者 胡群 你有多久沒(méi)打開(kāi)銀行App查看余額、理財(cái)或轉(zhuǎn)賬了?

今年以來(lái),疫情反復(fù)下,經(jīng)濟(jì)復(fù)蘇不及預(yù)期,居民收入、消費(fèi)都受到影響,而股市下跌,投資理財(cái)產(chǎn)品收益率表現(xiàn)不佳,銀行App的活躍度也受到一定影響。

12月7日下午,《2022中國(guó)數(shù)字金融調(diào)查報(bào)告》(以下簡(jiǎn)稱《報(bào)告》)在中國(guó)金融認(rèn)證中心(CFCA)、數(shù)字金融聯(lián)合宣傳年、中國(guó)電子銀行網(wǎng)主辦的“2022數(shù)字金融創(chuàng)新發(fā)布周暨第十八屆宣傳年年度盛典”上發(fā)布完畢。

《報(bào)告》顯示,2022年,零售數(shù)字金融用戶規(guī)模持續(xù)增長(zhǎng),使用手機(jī)銀行的用戶比例已從2021年的81%上升至2022年的86%,但個(gè)人手機(jī)銀行用戶使用頻率有所下降,43.1%的用戶每周至少使用一次,較2021年下降8.4個(gè)百分點(diǎn);在參與調(diào)查的2000位企業(yè)用戶中,48%已開(kāi)通企業(yè)手機(jī)銀行,較2021年的57%下降9個(gè)百分點(diǎn)。

個(gè)人手機(jī)銀行:總體使用頻率降低

銀行4.0時(shí)代,銀行服務(wù)無(wú)所不在,銀行與商業(yè)機(jī)構(gòu)、政府、金融科技生態(tài)合作伙伴共建生態(tài)場(chǎng)景,共享數(shù)據(jù)、算法、交易、流程和其他業(yè)務(wù)功能,正在實(shí)現(xiàn)銀行服務(wù)無(wú)處不在的愿景。手機(jī)銀行(銀行App)已然成為銀行對(duì)外提供服務(wù)的超級(jí)入口和平臺(tái)。

《報(bào)告》指出,隨著銀行數(shù)字化轉(zhuǎn)型提速,金融業(yè)務(wù)線上化按下快進(jìn)鍵,2022年調(diào)研數(shù)據(jù)顯示,零售數(shù)字金融各渠道用戶比例持續(xù)增長(zhǎng)。其中,2022年,個(gè)人網(wǎng)上銀行用戶使用比例達(dá)66%,同比增長(zhǎng)3%;個(gè)人手機(jī)銀行用戶使用比例達(dá)86%,同比增長(zhǎng)5%;微信銀行用戶使用比例達(dá)55%,同比增長(zhǎng)3%;電話銀行用戶使用比例僅為23%,同比上升1%。

《報(bào)告》指出,由于疫情的常態(tài)化、微信銀行等新興渠道的推廣等原因,個(gè)人手機(jī)銀行用戶使用頻率有所下降,43.1%的用戶每周至少使用一次,較2021年下降8.4個(gè)百分點(diǎn),相應(yīng)的低頻用戶比例有所提升,但相較網(wǎng)上銀行和微信銀行,手機(jī)銀行仍屬于高頻業(yè)務(wù)辦理渠道。其中,用戶年限越長(zhǎng),個(gè)人手機(jī)銀行的使用頻率越高。

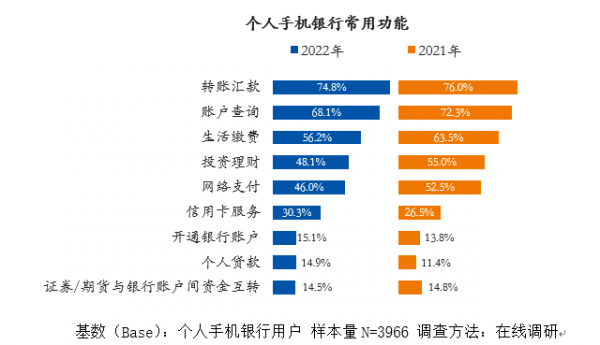

具體來(lái)看,無(wú)論從轉(zhuǎn)賬匯款、賬戶查詢、生活繳費(fèi)還是投資理財(cái)、網(wǎng)絡(luò)支付,使用頻率都呈現(xiàn)下降趨勢(shì)。作為活躍度居首的功能,轉(zhuǎn)賬金額方面,用戶使用個(gè)人手機(jī)銀行單筆平均轉(zhuǎn)賬金額更趨于小額化。通過(guò)個(gè)人手機(jī)銀行進(jìn)行小額轉(zhuǎn)賬(3000元及以下)的用戶比例為44.1%,相較2021年,占比提高2.8個(gè)百分點(diǎn)。同時(shí),5001至10000元的占比也下降了3.0個(gè)百分點(diǎn)。可見(jiàn),個(gè)人手機(jī)銀行用戶轉(zhuǎn)賬交易更趨于小額化。

另一調(diào)查數(shù)據(jù)也顯示,手機(jī)銀行的活躍度在降低。

據(jù)易觀千帆數(shù)據(jù)顯示,2022年10月手機(jī)銀行服務(wù)應(yīng)用活躍人數(shù)5.23億,環(huán)比下降3.52%。手機(jī)銀行服務(wù)應(yīng)用月活規(guī)模經(jīng)歷了連續(xù)5個(gè)月的持續(xù)增長(zhǎng)后,10月出現(xiàn)下降。前20家銀行中,僅浦發(fā)銀行、中信銀行和民生銀行三家銀行App保持環(huán)比增長(zhǎng)態(tài)勢(shì),其余17家環(huán)比走低。

究其原因,易觀分析認(rèn)為,浦發(fā)銀行數(shù)字化建設(shè)線上聚焦手機(jī)銀行App,重點(diǎn)提升線上財(cái)富管理全鏈路陪伴式服務(wù)體驗(yàn),面向不同客戶需求構(gòu)建分層服務(wù)體系,22年上半年零售手機(jī)銀行MAU增至2239萬(wàn)戶,較年初增27%。中信銀行線上渠道強(qiáng)化手機(jī)銀行客戶經(jīng)營(yíng)能力,針對(duì)差異化客群提供專屬服務(wù)方案,豐富服務(wù)場(chǎng)景,優(yōu)化用戶體驗(yàn),加快手機(jī)銀行迭代升級(jí)。22年上半年,手機(jī)銀行App交易金額達(dá)6.39萬(wàn)億元,較上年同期增長(zhǎng) 8.89%。民生銀行10月進(jìn)行了小版本的App迭代,財(cái)富板塊、系統(tǒng)權(quán)限管理優(yōu)化,同時(shí)進(jìn)行了缺陷修復(fù)及優(yōu)化等。

企業(yè)手機(jī)銀行:用戶比例明顯下滑

在企業(yè)用戶端,手機(jī)銀行尚未成為數(shù)字銀行的首選。《報(bào)告》顯示,在參與調(diào)查的2000位企業(yè)用戶中,93%已開(kāi)通企業(yè)網(wǎng)銀,48%已開(kāi)通企業(yè)手機(jī)銀行,對(duì)比之下,企業(yè)微信銀行及電話銀行的開(kāi)通率較低,均不足20%。

來(lái)源:《2022中國(guó)數(shù)字金融調(diào)查報(bào)告》

《報(bào)告》指出,在企業(yè)數(shù)字金融服務(wù)領(lǐng)域中,企業(yè)網(wǎng)銀已成為企業(yè)用戶重要的數(shù)字金融服務(wù)渠道,重要性得分為91.9分,用戶表示企業(yè)網(wǎng)銀是不可替代的,很多常規(guī)業(yè)務(wù)尤其復(fù)雜業(yè)務(wù)通過(guò)企業(yè)網(wǎng)銀處理是最便捷的。同時(shí),企業(yè)網(wǎng)銀用戶活躍度較2021年相比提升了31.3%,提升幅度較大。

企業(yè)手機(jī)銀行的用戶重要性評(píng)價(jià)為70.0分,較企業(yè)網(wǎng)銀尚有一定差距。企業(yè)手機(jī)銀行端的用戶活躍度較2021年也有明顯提升,提升了11.0%。

來(lái)源:《2022中國(guó)數(shù)字金融調(diào)查報(bào)告》

調(diào)查顯示,電腦端疊加移動(dòng)端的模式已獲得企業(yè)用戶的廣泛認(rèn)可。其中,超八成企業(yè)選擇開(kāi)通網(wǎng)銀與手機(jī)銀行的組合;其次是網(wǎng)銀和電話銀行、網(wǎng)銀和微信金融服務(wù)的組合方式。

“通過(guò)渠道整合和創(chuàng)新,遠(yuǎn)程銀行進(jìn)一步打通了電話、App、微信、短信等多媒體的渠道入口,同時(shí)引入5G可視音視頻電話模式,這些新技術(shù)推動(dòng)了遠(yuǎn)程銀行的快速發(fā)展。”11月26日,中國(guó)銀行業(yè)協(xié)會(huì)首席信息官高峰在中國(guó)人民大學(xué)國(guó)際貨幣研究所(IMI)、中國(guó)人民大學(xué)財(cái)政金融學(xué)院貨幣金融系和金融科技50人論壇(CFT50)聯(lián)合主辦的大金融思想沙龍“金融發(fā)展助推中國(guó)式現(xiàn)代化”系列(第3期)線上研討會(huì)上表示,遠(yuǎn)程銀行需要數(shù)字化轉(zhuǎn)型,首先是數(shù)據(jù)是否能夠支撐服務(wù)和經(jīng)營(yíng)能力,手機(jī)APP端能否給客戶極致體驗(yàn),移動(dòng)端手機(jī)銀行是否進(jìn)行經(jīng)常的迭代更新,有沒(méi)有線上場(chǎng)景,智能化的深度的財(cái)務(wù)顧問(wèn)的能力以及風(fēng)險(xiǎn)合規(guī)問(wèn)題,線上和線下的風(fēng)控邏輯是不一樣的。

分享

分享

京公網(wǎng)安備 11010802028547號(hào)

訂閱

訂閱