蔣飛2022-12-30 08:47

![]()

核心觀點(diǎn)

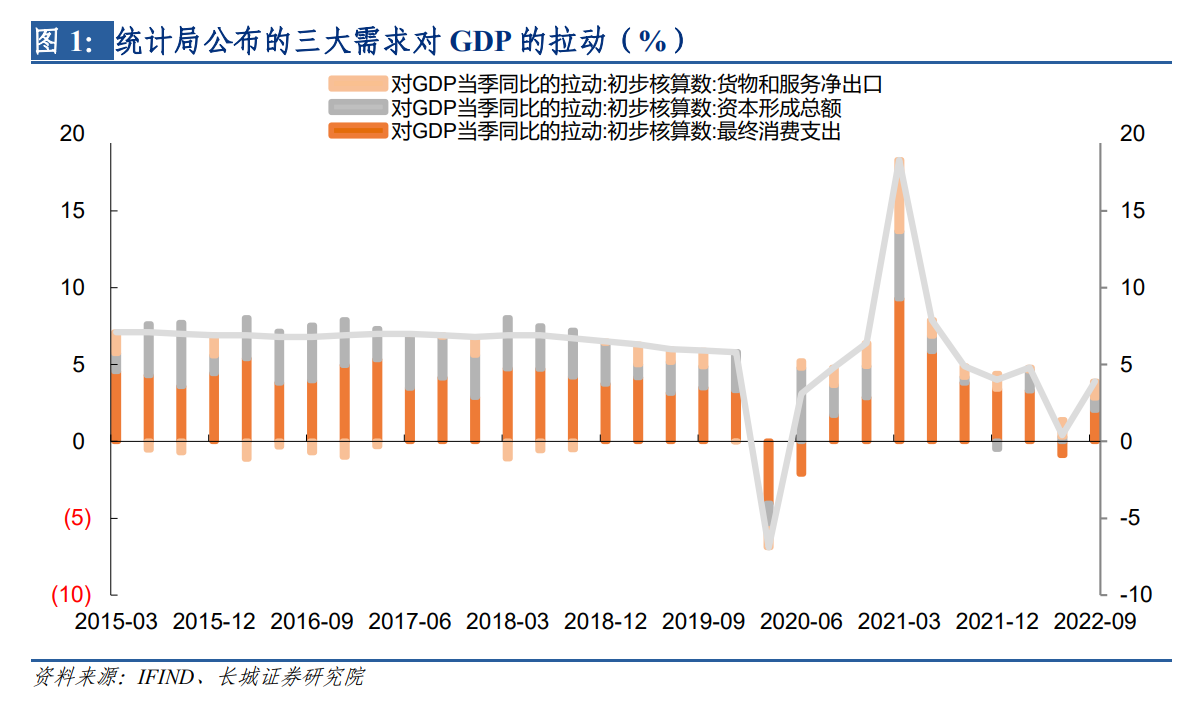

我們?cè)凇?a rel="noopener noreferrer" target="_blank" style="color: rgb(0, 0, 0);">20220901長城證券中國經(jīng)濟(jì)活動(dòng)指數(shù)》中探索了用周頻指標(biāo)對(duì)支出法GDP的跟蹤方法,從歷史數(shù)據(jù)來看具有不錯(cuò)的擬合效果。該指數(shù)首先通過對(duì)居民消費(fèi)、政府消費(fèi)、資本形成和凈出口的擬合實(shí)現(xiàn)了GDP名義增速的跟蹤,再剔除GDP平減指數(shù)后得到GDP的實(shí)際增速。本文我們想進(jìn)一步探究每個(gè)月GDP各分項(xiàng)對(duì)實(shí)際GDP的拉動(dòng)。從2015年開始,統(tǒng)計(jì)局每季度公布三大需求(資本形成總額、最終消費(fèi)支出、貨物和服務(wù)凈出口)對(duì)GDP實(shí)際增速的拉動(dòng),可以作為“錨”來幫助我們尋找更好的指標(biāo)。

在社會(huì)消費(fèi)品零售總額、九項(xiàng)財(cái)政支出、固定資產(chǎn)投資完成額、土地購置費(fèi)、商品房銷售額、國際貨物與服務(wù)凈出口等月度數(shù)據(jù)基礎(chǔ)上,我們可以大致估算月度GDP中居民消費(fèi)、政府消費(fèi)、資本形成、凈出口各自對(duì)實(shí)際GDP同比的拉動(dòng)。

社零等一系列月度值的公布有一定滯后性,而通過地鐵客運(yùn)量、30大中城市商品房銷售面積等高頻數(shù)據(jù)對(duì)居民消費(fèi)、資本形成、凈出口分項(xiàng)的擬合,我們便可以初步估計(jì)當(dāng)月增速,并及時(shí)對(duì)當(dāng)月GDP各項(xiàng)拉動(dòng)進(jìn)行測(cè)算。

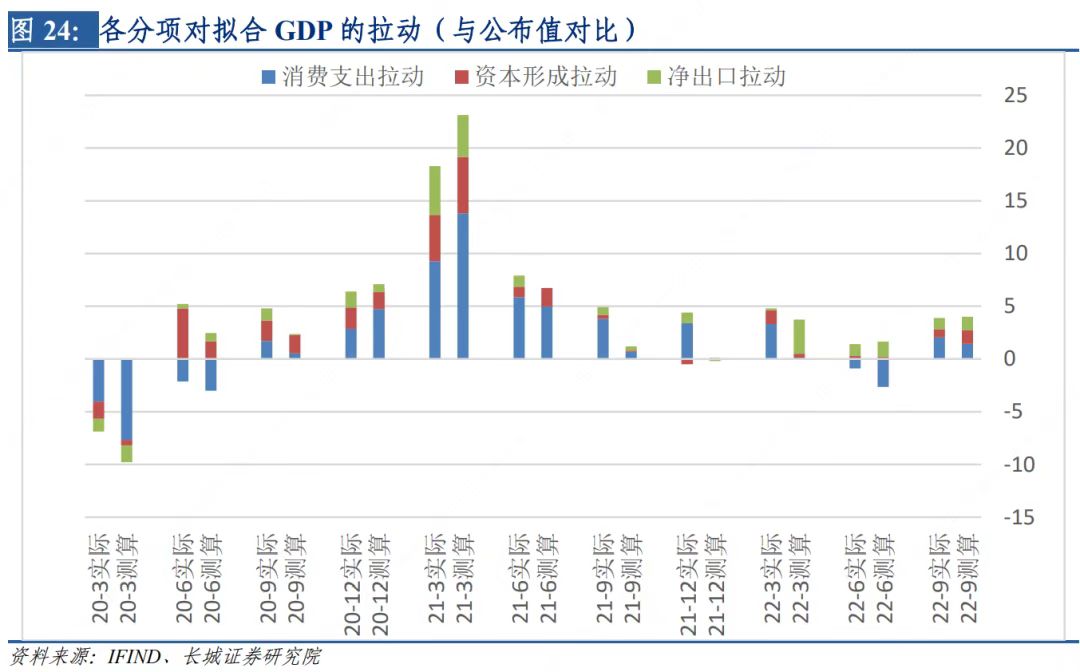

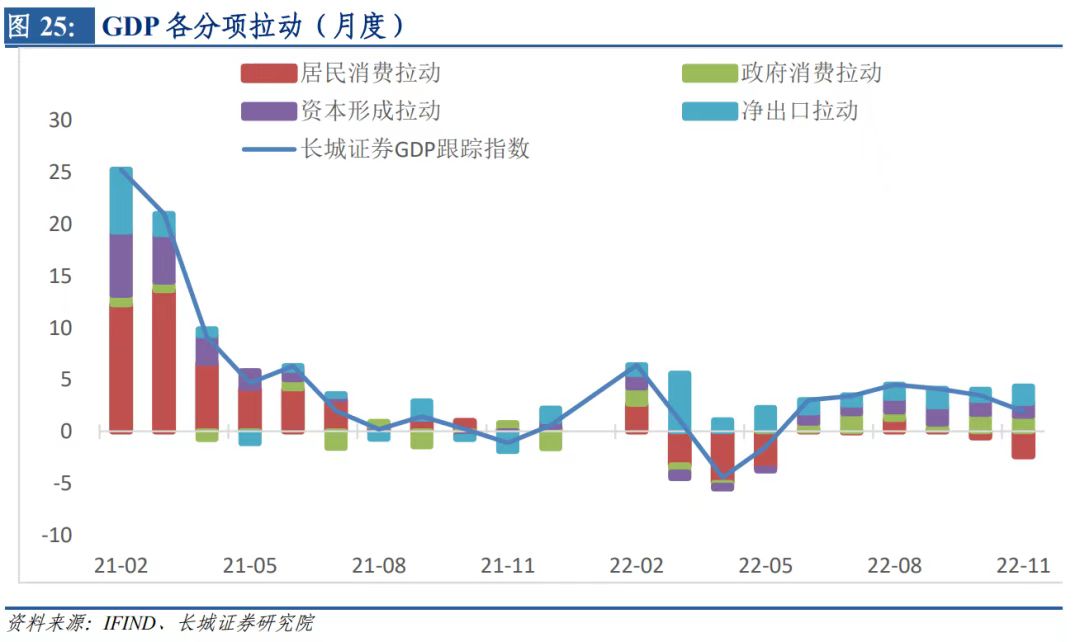

本文計(jì)算出的月度GDP同比(下文稱為“GDP擬合值2”)與《長城證券中國經(jīng)濟(jì)活動(dòng)指數(shù)》中的方法的測(cè)算值(下文稱為“GDP擬合值1”)有一定差異。但本篇我們重點(diǎn)想確定月度GDP各分項(xiàng)對(duì)其拉動(dòng),因此我們?cè)诒疚姆椒ǔ醪酱_定各個(gè)分項(xiàng)對(duì)GDP的拉動(dòng)后,將其帶入GDP擬合值1進(jìn)行調(diào)整,最后得到最終GDP各分項(xiàng)的拉動(dòng)值。今年11月份,消費(fèi)支出、資本形成和凈出口分別拉動(dòng)GDP增長-1%、1.2%和1.6% 。

我們?cè)凇?/span>20220901長城證券中國經(jīng)濟(jì)活動(dòng)指數(shù)》中探索了用周頻指標(biāo)對(duì)支出法GDP的跟蹤方法,從歷史數(shù)據(jù)來看具有不錯(cuò)的擬合效果。該指數(shù)首先通過對(duì)居民消費(fèi)、政府消費(fèi)、資本形成和凈出口的擬合實(shí)現(xiàn)了GDP名義增速的跟蹤,再剔除GDP平減指數(shù)后得到GDP的實(shí)際增速。本文我們想進(jìn)一步探究每個(gè)月GDP各分項(xiàng)對(duì)實(shí)際GDP的拉動(dòng)。從2015年開始,統(tǒng)計(jì)局每季度公布三大需求(資本形成總額、最終消費(fèi)支出、貨物和服務(wù)凈出口)對(duì)GDP實(shí)際增速的拉動(dòng),可以作為“錨”來幫助我們尋找更好的指標(biāo)。

1

資本形成總額實(shí)際增速跟蹤

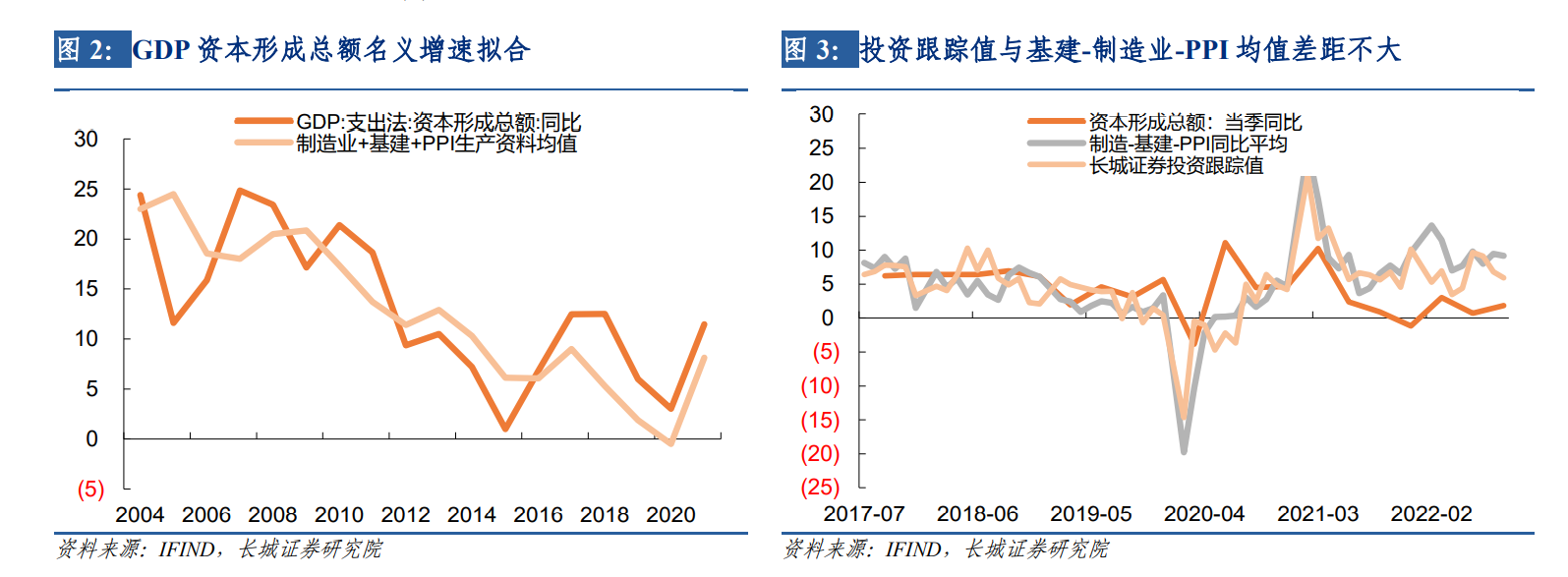

在資本形成額方面,我們?cè)凇?0220901長城證券中國經(jīng)濟(jì)活動(dòng)指數(shù)》中選定兩大重點(diǎn)行業(yè)——制造業(yè)、基礎(chǔ)設(shè)施建設(shè)業(yè),剩余部分以PPI的生產(chǎn)資料價(jià)格指數(shù)近似替代指標(biāo),來擬合支出法資本形成總額的增速。近年三季度,我們跟蹤的資本形成額分項(xiàng)三季度均值為7.3%,實(shí)際上三季度基建投資、制造業(yè)投資及PPI生產(chǎn)資料同比均值為8.9%[1],差距不大。

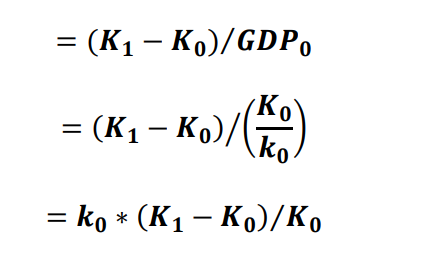

今年第三季度,統(tǒng)計(jì)局?jǐn)?shù)據(jù)顯示資本形成總額拉動(dòng)GDP增長0.8個(gè)百分點(diǎn)。根據(jù)同比拉動(dòng)的計(jì)算公式:資本形成總額拉動(dòng)GDP增長率

我們可計(jì)算2021年資本形成總額占GDP比重k0=43%,倒推可知今年三季度資本形成額同比增速為0.8%/43%=1.8%。值得注意的是,這一增速是不變價(jià)口徑。而我們構(gòu)建的基建、制造業(yè)、PPI生產(chǎn)資料模型,跟蹤的是現(xiàn)價(jià)口徑的資本形成額同比增速,因此兩者之間產(chǎn)生了一定的差距。

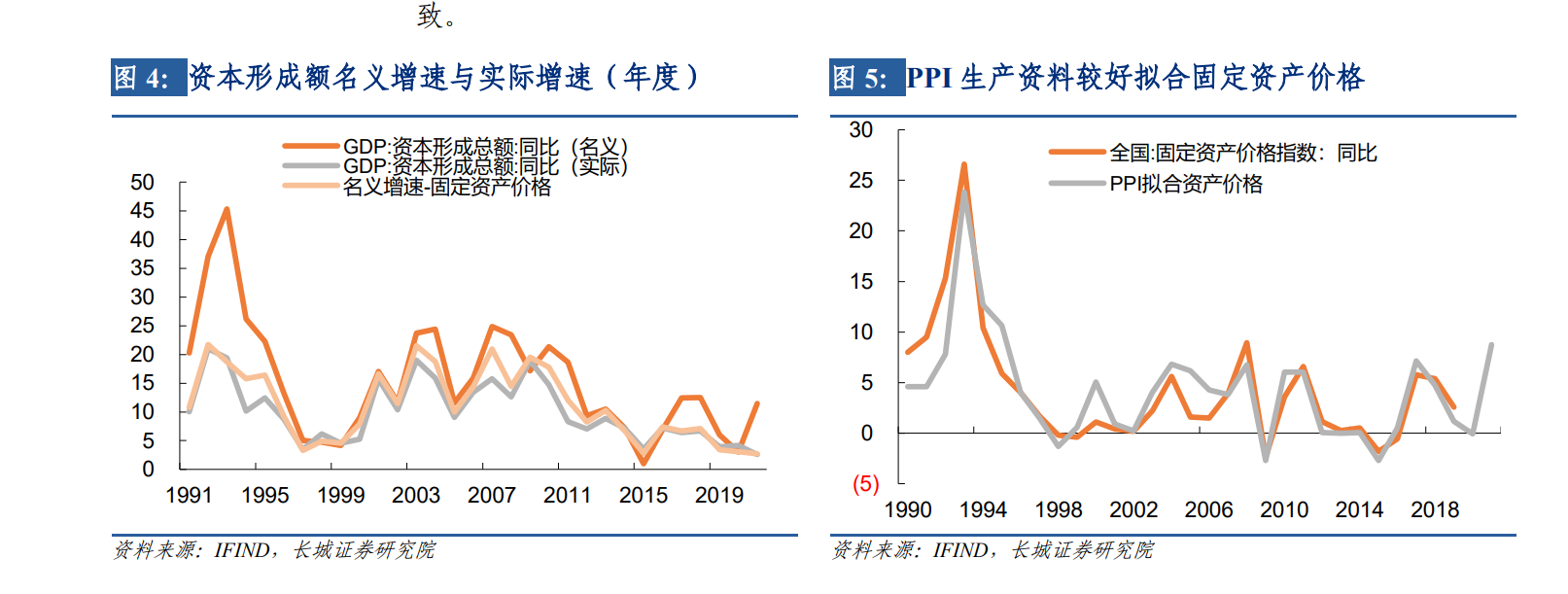

名義資本形成額(現(xiàn)價(jià)口徑)增速由每年的支出法GDP-資本形成總額部分計(jì)算,實(shí)際資本形成額(不變價(jià)口徑)增速由統(tǒng)計(jì)局公布的“資本形成總額對(duì)GDP當(dāng)季同比拉動(dòng)”倒推。實(shí)際上兩個(gè)口徑的資本形成額增速之間的差值,應(yīng)該是固定資產(chǎn)價(jià)格同比變化的影響。但是統(tǒng)計(jì)局自2019年開始停止公布固定資產(chǎn)價(jià)格指數(shù),我們嘗試用PPI生產(chǎn)資料同比對(duì)固定資產(chǎn)價(jià)格進(jìn)行線性回歸,有不錯(cuò)的擬合效果。2020、2021兩年我們用資本形成總額擬合的固定資產(chǎn)價(jià)格來調(diào)整名義資本形成額增速,與實(shí)際資本形成額增速基本一致。

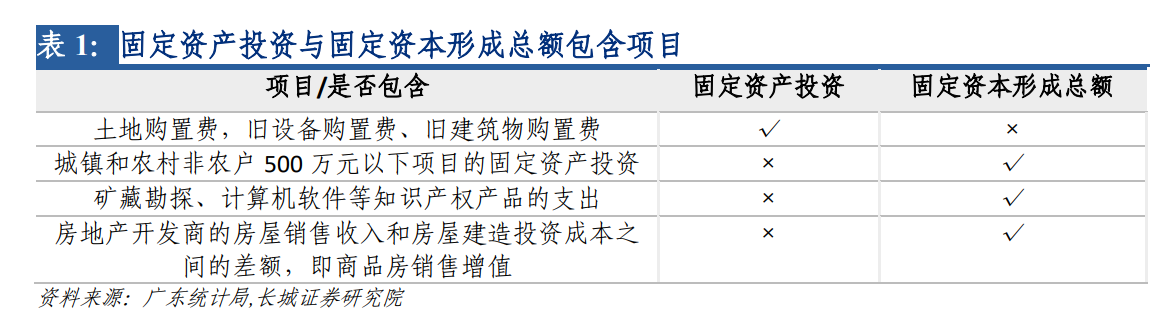

由于實(shí)際資本形成額同比增速每季度可根據(jù)統(tǒng)計(jì)局公布的初步核算數(shù)進(jìn)行倒推,為了提高對(duì)GDP資本形成分項(xiàng)的精度,我們調(diào)整之前的模型,對(duì)實(shí)際資本形成額同比增速進(jìn)行跟蹤擬合。根據(jù)廣東統(tǒng)計(jì)局,在支出法GDP核算中,固定資產(chǎn)投資統(tǒng)計(jì)數(shù)據(jù)是核算固定資本形成總額的主要基礎(chǔ)資料來源,但兩者存在一定差別,主要是固定資本形成總額扣除了土地購置費(fèi)用,并且進(jìn)一步增加了商品房銷售增值。

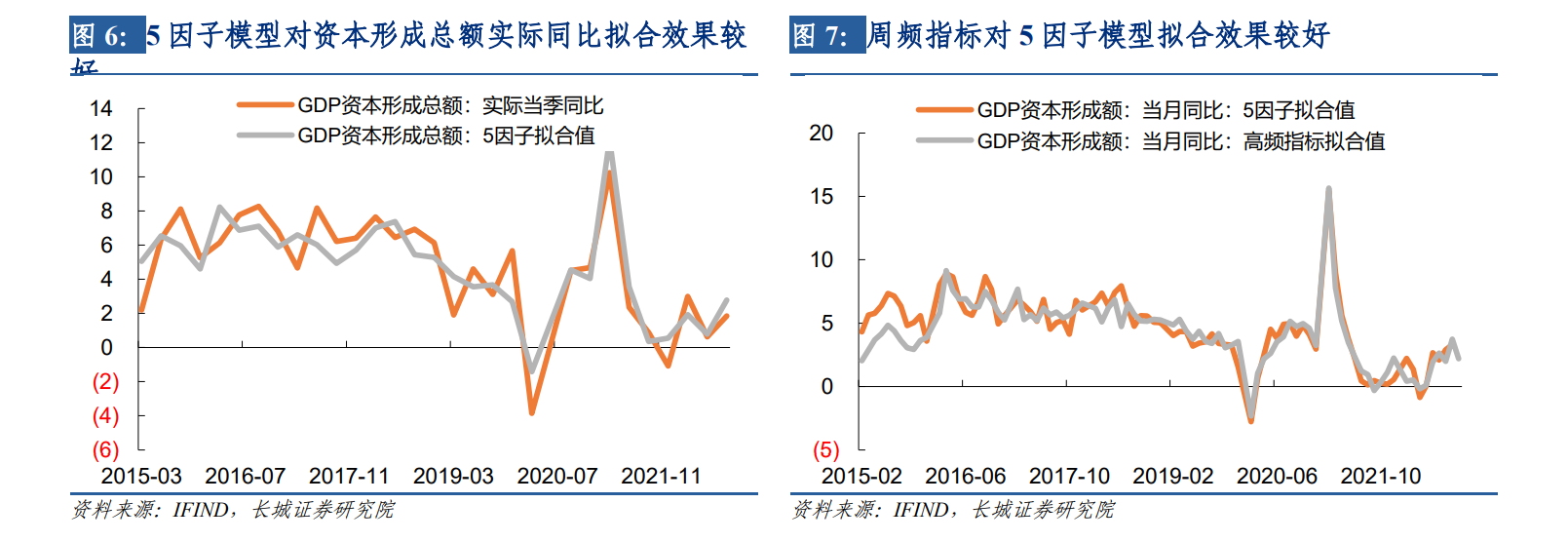

在之前的名義資本形成額同比擬合模型中,我們選定兩大重點(diǎn)行業(yè)——制造業(yè)、基礎(chǔ)設(shè)施建設(shè)業(yè),其他部分以PPI生產(chǎn)資料同比進(jìn)行近似替代。我們?cè)谠鹊娜蜃幽P偷幕A(chǔ)上扣除了PPI生產(chǎn)資料同比增速,而添加了房地產(chǎn)投資、土地購置費(fèi)、商品房銷售額三個(gè)因子。從2015年以來的數(shù)據(jù)看,5因子模型[2]對(duì)實(shí)際資本形成額同比增速有較好的擬合效果,調(diào)整后R方值達(dá)到0.71。以上5個(gè)自變量均為國家統(tǒng)計(jì)局每月公布,我們可以對(duì)每月的實(shí)際資本形成額實(shí)現(xiàn)跟蹤擬合。

五因子模型中的指標(biāo)均為月度更新,其公布具有一定滯后性。我們進(jìn)一步挖掘周度更新的指標(biāo),對(duì)五因子模型月度值進(jìn)行跟蹤擬合。我們?cè)谇捌谶x取的高頻指標(biāo)[3]基礎(chǔ)上增加了100大中城市成交土地總價(jià)、30大中城市商品房成交面積、城市二手房出售掛牌價(jià)指數(shù),用來跟蹤土地購置和商品房銷售額的變化情況。上述變量對(duì)五因子模型的解釋度(R平方)超過88%,并且更新頻率為日度或周度,可以更好追蹤固定資產(chǎn)投資方面的變化。

2

消費(fèi)支出實(shí)際增速跟蹤

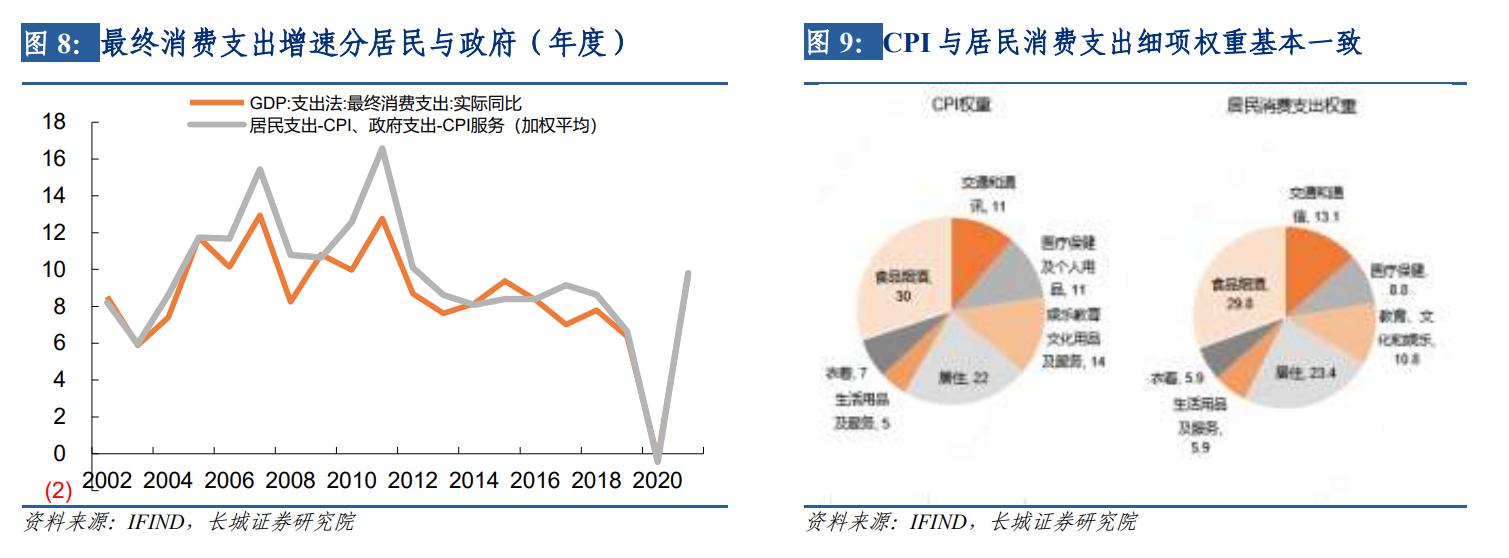

統(tǒng)計(jì)局每季度公布“消費(fèi)支出對(duì)GDP當(dāng)季同比拉動(dòng)”,同樣根據(jù)上年消費(fèi)支出占GDP的比重,可倒推得不變價(jià)口徑的消費(fèi)支出當(dāng)季同比,但這一季度數(shù)據(jù)并沒有區(qū)分居民消費(fèi)與政府消費(fèi),因此我們?nèi)〗y(tǒng)計(jì)局公布的年度數(shù)據(jù)“GDP最終消費(fèi)支出:居民”與“GDP最終消費(fèi)支出:政府”,計(jì)算同比增速。值得注意的是,這一同比增速是名義增速,實(shí)際消費(fèi)支出增速應(yīng)剔除價(jià)格的影響。我國CPI中各項(xiàng)權(quán)重與居民支出各項(xiàng)權(quán)重接近,因此用居民消費(fèi)支出同比-CPI同比可以較好地代表實(shí)際居民消費(fèi)支出同比;而政府支出多投向文化教育、科學(xué)技術(shù)、醫(yī)療衛(wèi)生等公共服務(wù)類型項(xiàng)目中,因此實(shí)際政府消費(fèi)支出我們用政府消費(fèi)支出同比-CPI服務(wù)同比。

2.1 居民消費(fèi)

統(tǒng)計(jì)局資料顯示最終消費(fèi)支出計(jì)算公式為:農(nóng)村居民消費(fèi)支出+城鎮(zhèn)居民消費(fèi)支出+政府消費(fèi)支出。其中農(nóng)村、城鎮(zhèn)居民消費(fèi)支出是利用農(nóng)村、城市居民家庭生活消費(fèi)支出調(diào)查資料、社會(huì)消費(fèi)品零售總額等統(tǒng)計(jì)數(shù)據(jù)進(jìn)行核算。

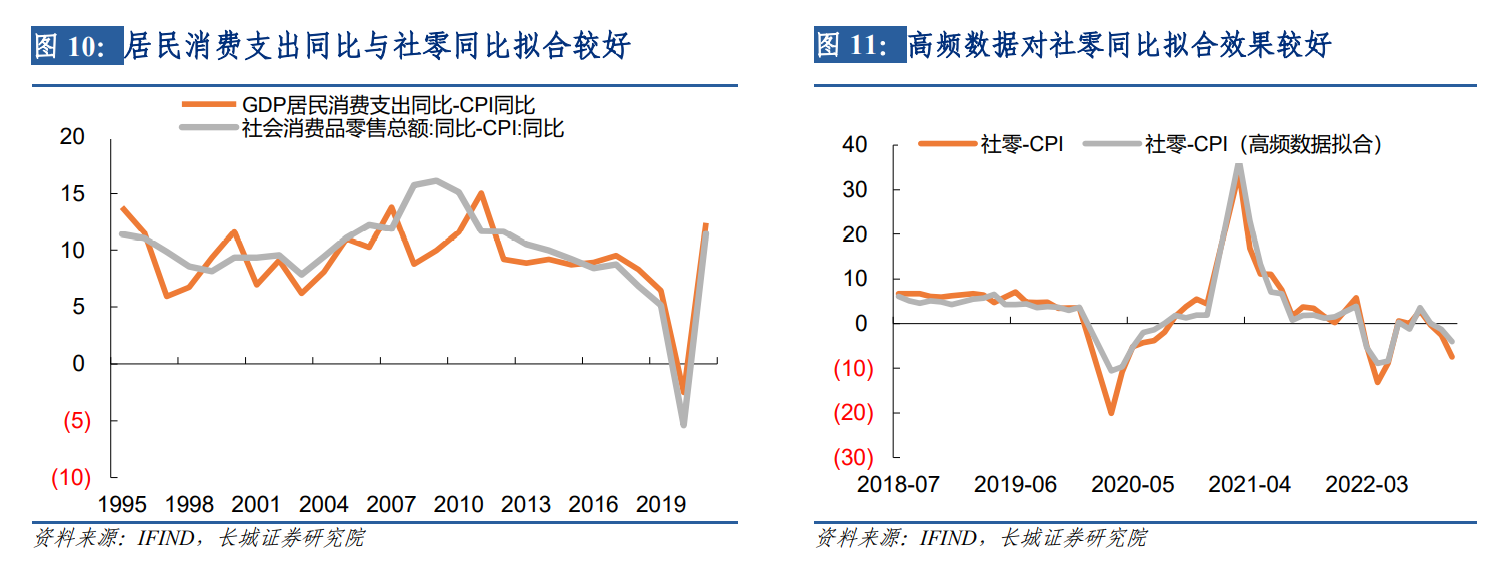

首先我們對(duì)居民消費(fèi)支出增速尋求高頻數(shù)據(jù)跟蹤。統(tǒng)計(jì)局每季度公布居民人均消費(fèi)支出,考慮到數(shù)據(jù)可得性和更新頻率問題,我們選擇社會(huì)消費(fèi)品零售總額代替居民消費(fèi)支出,剔除CPI以得到月度的居民消費(fèi)增速。

社零數(shù)據(jù)、CPI數(shù)據(jù)的公布雖然為月度,但同樣具有一定的滯后性,我們?cè)凇?0220901長城證券中國經(jīng)濟(jì)活動(dòng)指數(shù)》中用地鐵客運(yùn)量、汽車銷量、地產(chǎn)銷量實(shí)現(xiàn)了較好的高頻擬合,這三個(gè)指標(biāo)對(duì)社零同比-CPI同比的擬合效果也較好,調(diào)整后R平方超過90%。

2.2 政府消費(fèi)

對(duì)于政府消費(fèi)支出,《關(guān)于中國消費(fèi)統(tǒng)計(jì)問題的幾點(diǎn)看法》(彭志龍,2009)中指出政府消費(fèi)指政府部門為全社會(huì)提供公共服務(wù)所形成的消費(fèi)支出和免費(fèi)的或以較低價(jià)格向居民提供的貨物和服務(wù)的凈支出,包括政府在國防、行政管理、醫(yī)療衛(wèi)生、文教等方面的支出。當(dāng)前我國財(cái)政支出。同年,上海市統(tǒng)計(jì)局指出,政府消費(fèi)支出是利用財(cái)政預(yù)算內(nèi)及預(yù)算外有關(guān)事業(yè)費(fèi)支出中屬于經(jīng)常性業(yè)務(wù)支出項(xiàng)目進(jìn)行核算。

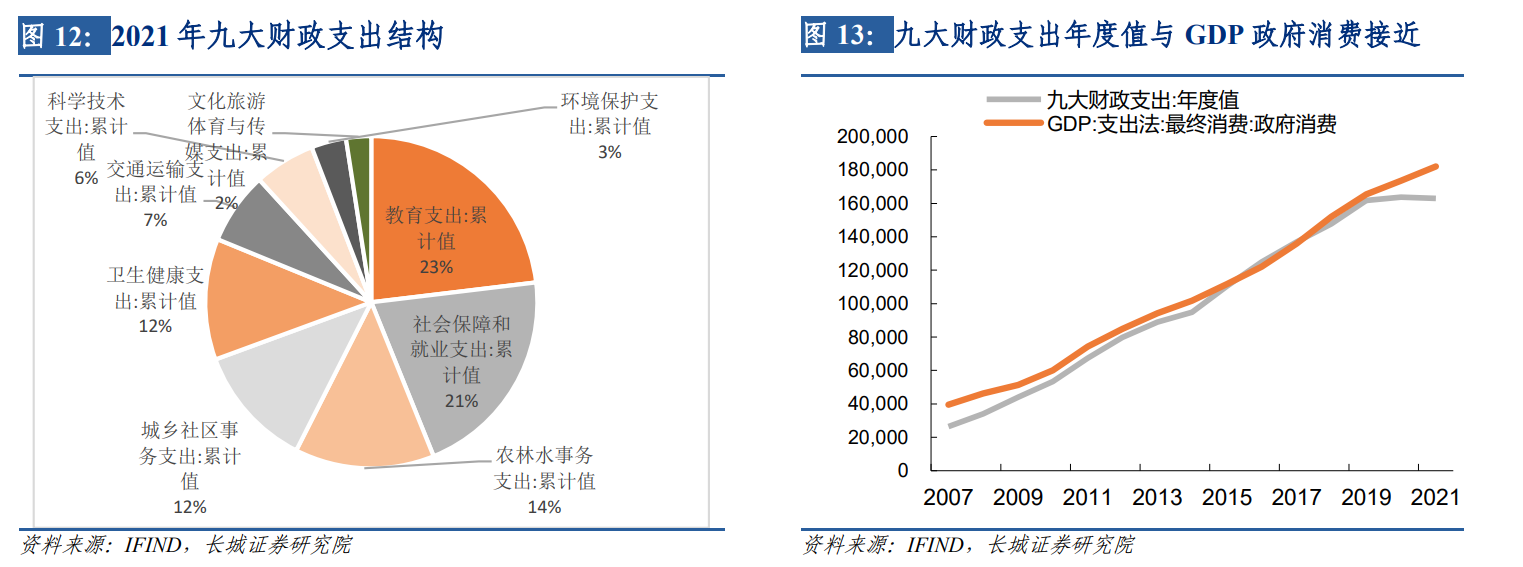

當(dāng)前財(cái)政部公布一般公共預(yù)算支出情況,主要支出科目包含教育、科學(xué)技術(shù)、文化體育與傳媒、社會(huì)保障和就業(yè)、醫(yī)療衛(wèi)生與計(jì)劃生育、節(jié)能環(huán)保、城鄉(xiāng)社區(qū)事務(wù)、農(nóng)林水事務(wù)、債務(wù)付息支出這十項(xiàng)。我們將前九項(xiàng)作為經(jīng)常性業(yè)務(wù)支出的代表,九大財(cái)政支出年度值與GDP政府消費(fèi)值除個(gè)別年份存在較大差別,其余大部分時(shí)間基本一致。以上財(cái)政支出項(xiàng)目每月公布,我們結(jié)合該數(shù)據(jù),剔除CPI服務(wù)價(jià)格,也可以較好刻畫每月政府消費(fèi)同比增速。

政府支出具有較明顯的“逆周期性”,高頻數(shù)據(jù)實(shí)際上很難做到很好的跟蹤擬合,因此我們對(duì)這一分項(xiàng)暫且不做周度跟蹤,當(dāng)月財(cái)政支出以前三月平均值代替,雖然會(huì)給GDP增速帶來一定誤差,但政府消費(fèi)支出占GDP比重在15%左右,遠(yuǎn)低于居民消費(fèi)的40%,誤差可能較小。

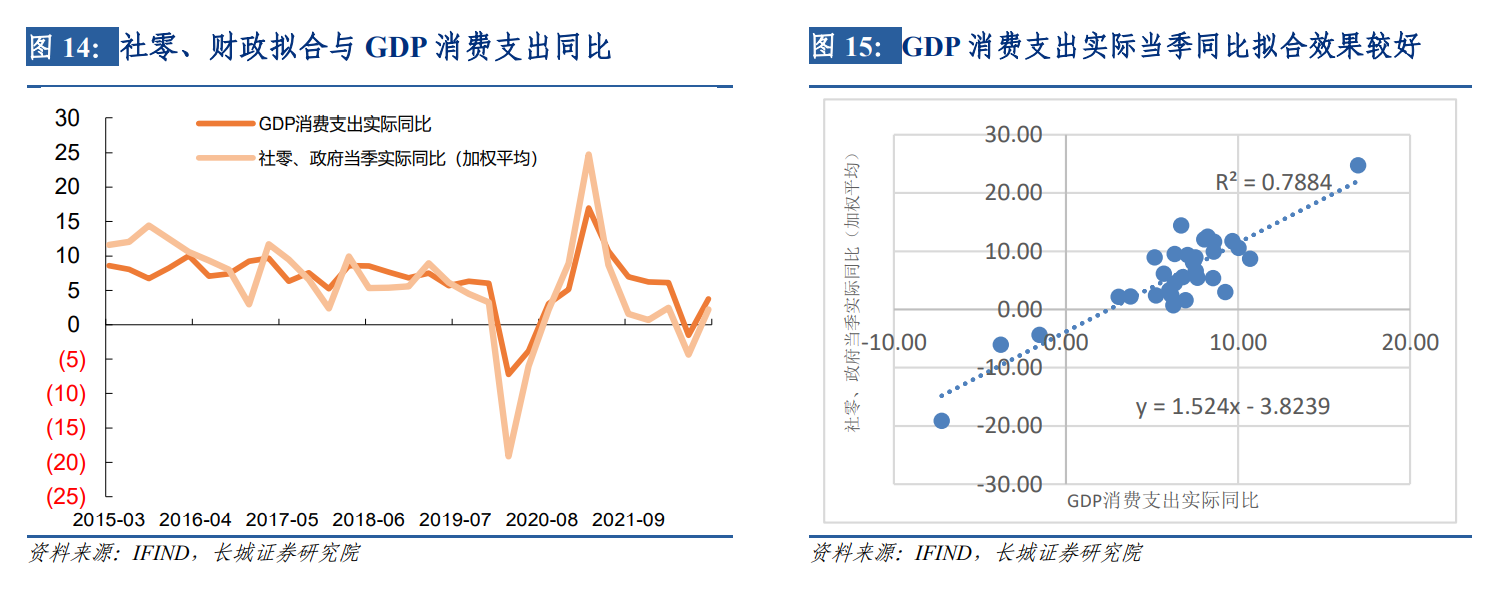

分別用社零-CPI同比、九項(xiàng)財(cái)政支出-CPI服務(wù)同比代替居民消費(fèi)和政府消費(fèi)支出實(shí)際增速,加權(quán)平均后與GDP消費(fèi)支出實(shí)際當(dāng)季同比較為一致。

3

凈出口實(shí)際增速跟蹤

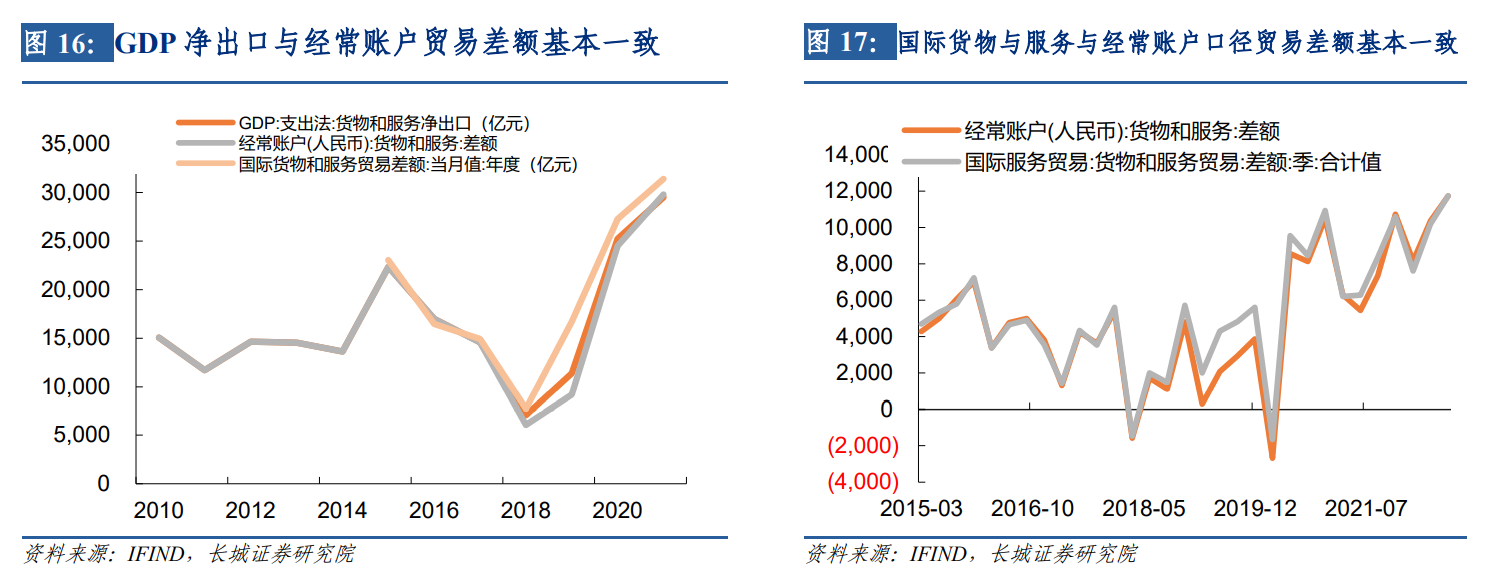

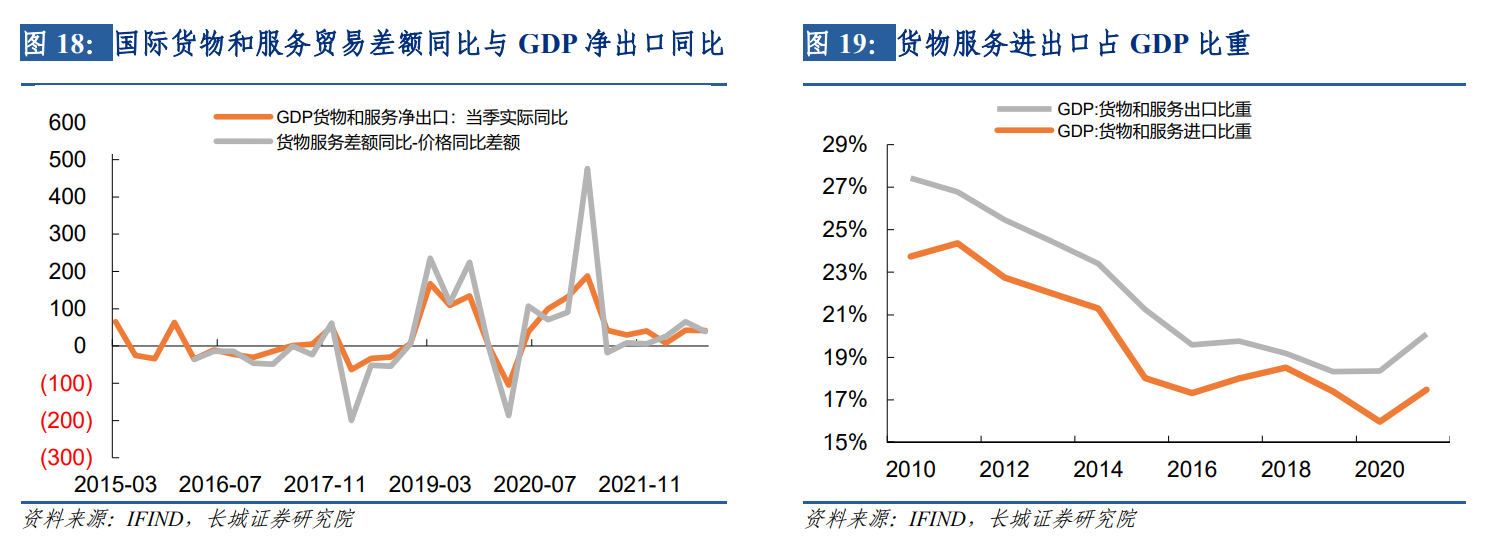

從歷史數(shù)據(jù)來看,GDP貨物和服務(wù)凈出口與國家外匯管理局公布的國際收支平衡表中經(jīng)常賬戶的貨物和服務(wù)差額基本一致,這一指標(biāo)每季度公布一次。另外,外匯管理局也公布我國的國際收支:貨物和服務(wù)貿(mào)易數(shù)據(jù),從2015年開始每月公布一次,其與經(jīng)常賬戶口徑的貨物和服務(wù)差額基本一致,只有部分時(shí)段存在一定差異。GDP凈出口實(shí)際增速可以通過拉動(dòng)值倒推,我們用國際貨物和服務(wù)貿(mào)易差額季度同比剔除價(jià)格因素[4]兩者走勢(shì)較為接近。近十年來,貨物與服務(wù)凈出口占GDP的比重維持在3%以下,價(jià)格因素對(duì)GDP增速的影響基本可以忽略不計(jì)。

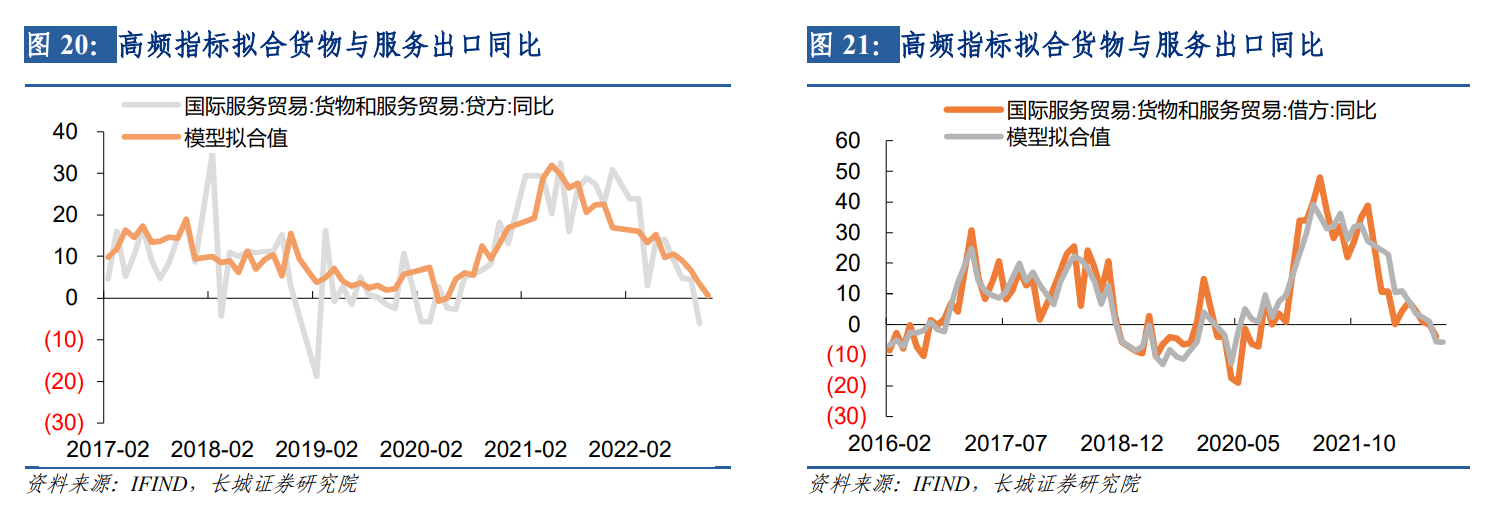

國際貨物和服務(wù)貿(mào)易差額數(shù)據(jù)雖為月度公布,但大約有兩個(gè)月的滯后。凈出口占GDP比重雖然不高,但其增速變化較大,同時(shí)出口是衡量外需的重要指標(biāo),近年來貨物服務(wù)出口/進(jìn)口分別占GDP比重在20%左右,因此我們?cè)凇?0220901長城證券中國經(jīng)濟(jì)活動(dòng)指數(shù)》已經(jīng)對(duì)其進(jìn)行高頻跟蹤:我們挑選了三個(gè)指標(biāo)來擬合貨物和服務(wù)出口同比。其中八大港口集裝箱外貿(mào)吞吐量可以較好表征出口數(shù)量;上海集裝箱運(yùn)價(jià)指數(shù)(SCFI)可以表現(xiàn)出口景氣度;韓國作為主要出口國,其出口增速可以較好地體現(xiàn)全球外需。上述三者的解釋度(R平方)達(dá)到63%以上,并且更新頻率為周度或旬度,有助于較好地跟蹤國際貨物與服務(wù)貿(mào)易的出口。

貨物和服務(wù)進(jìn)口同比我們篩選了兩個(gè)指標(biāo), CRB現(xiàn)貨指數(shù)同比可以較好地體現(xiàn)我國進(jìn)口商品價(jià)格變動(dòng);韓國作為我國重要外貿(mào)交易對(duì)手,其向中國出口金額同比與我國貨物和服務(wù)進(jìn)口相關(guān)度也較高。上述兩個(gè)指標(biāo)對(duì)進(jìn)口同比的解釋度(R平方)達(dá)到82%以上,并且更新頻率分別為日度和旬度,可以較好地跟蹤國際貨物與服務(wù)貿(mào)易的進(jìn)口。

完成了對(duì)貨物與服務(wù)進(jìn)出口單月同比的跟蹤擬合,我們就可以在上年貨物與服務(wù)進(jìn)出口絕對(duì)值的基礎(chǔ)上進(jìn)行當(dāng)期凈出口同比的測(cè)算。

4

GDP歷史數(shù)據(jù)擬合與各項(xiàng)拉動(dòng)

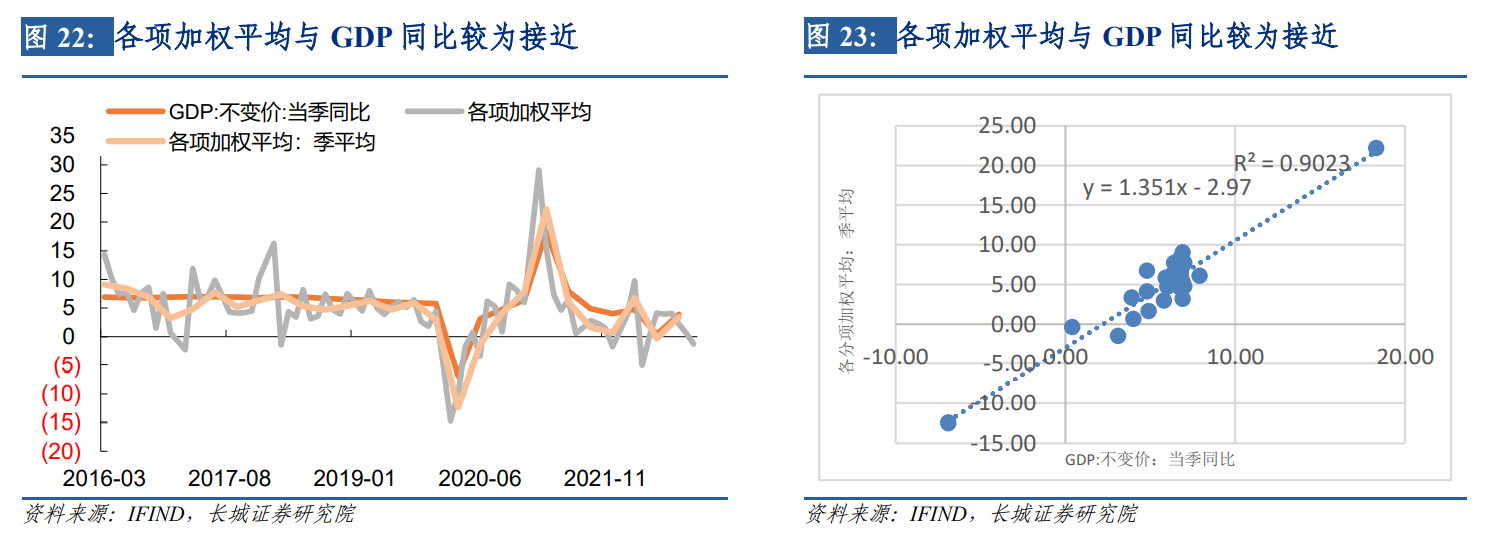

在社會(huì)消費(fèi)品零售總額、九項(xiàng)財(cái)政支出、固定資產(chǎn)投資完成額、土地購置費(fèi)、商品房銷售額、國際貨物與服務(wù)凈出口等月度數(shù)據(jù)基礎(chǔ)上,我們可以大致估算月度GDP中居民消費(fèi)、政府消費(fèi)、資本形成、凈出口各自的拉動(dòng)。從歷史數(shù)據(jù)來看,以上拉動(dòng)項(xiàng)加總后季度化,與實(shí)際GDP單季同比增速較為接近,擬合優(yōu)度較高。同時(shí)這一模型與實(shí)際GDP存在一個(gè)較為穩(wěn)定的誤差,因此最終實(shí)際GDP擬合值在四項(xiàng)加權(quán)平均的基礎(chǔ)上加回了誤差值。

如前述,社零等一系列月度值的公布有一定滯后性,而通過地鐵客運(yùn)量、30大中城市商品房銷售面積等高頻數(shù)據(jù)對(duì)居民消費(fèi)、資本形成、凈出口分項(xiàng)的擬合,我們便可以初步估計(jì)當(dāng)月增速,并及時(shí)對(duì)當(dāng)月GDP各項(xiàng)拉動(dòng)進(jìn)行測(cè)算。由于增加了若干跟蹤變量,并且對(duì)GDP實(shí)際增速的擬合方法有一定調(diào)整,本文計(jì)算出的月度GDP同比(下文稱為“GDP擬合值2”)與《長城證券中國經(jīng)濟(jì)活動(dòng)指數(shù)》中的方法的測(cè)算值(下文稱為“GDP擬合值1”)有一定差異。但本篇我們重點(diǎn)想確定月度GDP各分項(xiàng)對(duì)其拉動(dòng),因此我們?cè)诒疚姆椒ǔ醪酱_定各個(gè)分項(xiàng)對(duì)GDP的拉動(dòng)后,將其帶入GDP擬合值1進(jìn)行調(diào)整,最后得到最終GDP各分項(xiàng)的拉動(dòng)值[5]。今年11月份,消費(fèi)支出、資本形成和凈出口分別拉動(dòng)GDP增長-1%、1.2%和1.6%。

風(fēng)險(xiǎn)提示

長城證券GDP跟蹤指數(shù)是對(duì)國內(nèi)GDP數(shù)據(jù)的近似擬合,中國GDP數(shù)據(jù)應(yīng)以國家統(tǒng)計(jì)局公布數(shù)據(jù)為準(zhǔn);長城證券GDP跟蹤指數(shù)的構(gòu)建存在較多假設(shè),部分假設(shè)可能與實(shí)際情況不一致的風(fēng)險(xiǎn);部分?jǐn)?shù)據(jù)可能存在統(tǒng)計(jì)誤差;實(shí)際值與預(yù)測(cè)值不一致;宏觀經(jīng)濟(jì)環(huán)境不及預(yù)期。

分享

分享

京公網(wǎng)安備 11010802028547號(hào)