連平2023-03-28 08:30

![]()

連平/文

3月23日凌晨,美聯(lián)儲(chǔ)公布3月議息會(huì)議宣布加息25個(gè)基點(diǎn),將聯(lián)邦基金利率目標(biāo)區(qū)間上調(diào)25個(gè)基點(diǎn)到4.75%至5%,基本符合市場(chǎng)預(yù)期。鮑威爾在隨后召開(kāi)新聞發(fā)布會(huì)中,透露出弱化后續(xù)加息的信息。當(dāng)前美聯(lián)儲(chǔ)貨幣政策兩難問(wèn)題凸顯,抗通脹雖然仍是主線(xiàn),但防衰退和穩(wěn)金融的重要性已經(jīng)明顯上升。雖然目前美聯(lián)儲(chǔ)貨幣政策不可能馬上180度大轉(zhuǎn)彎,但繼續(xù)加息的動(dòng)力已經(jīng)大為減弱,這意味著美聯(lián)儲(chǔ)加息已經(jīng)進(jìn)入尾聲。

一是美聯(lián)儲(chǔ)決議加息25個(gè)bp,將聯(lián)邦基金利率目標(biāo)區(qū)間上調(diào)25個(gè)基點(diǎn)到4.75%至5%,基本符合市場(chǎng)預(yù)期,表明美聯(lián)儲(chǔ)依然認(rèn)為抗通脹是當(dāng)務(wù)之急。美國(guó)2月CPI同比為6%,核心CPI同比為5.5%,依然處于高位。其中,CPI同比較1月下滑0.4%,幅度尚可,但核心CPI同比下降速度依舊緩慢,僅下降0.1%,說(shuō)明美國(guó)通脹仍有一定粘性。以當(dāng)前物價(jià)下行速度判斷,美國(guó)通脹要在今年年內(nèi)回到2%水平,會(huì)有較大難度。這也是本次議息會(huì)議、美聯(lián)儲(chǔ)所有委員都選擇加息的原因。

二是弱化后續(xù)加息預(yù)期,聲明中沒(méi)有了“繼續(xù)加息”字樣,改以“一些額外的緊縮”等模糊字眼代替,這是自2022年3月以來(lái)議息會(huì)議聲明中的重要變化。說(shuō)明美聯(lián)儲(chǔ)持續(xù)加大緊縮力度的態(tài)度已經(jīng)弱化。抗通脹雖然是當(dāng)前美聯(lián)儲(chǔ)的主要政策目標(biāo),但隨著經(jīng)濟(jì)衰退跡象逐漸暴露和近期對(duì)于金融風(fēng)險(xiǎn)擔(dān)憂(yōu)的上升,美聯(lián)儲(chǔ)需要給自己留出更多政策空間,以應(yīng)對(duì)未來(lái)可能發(fā)生的不確定性。

三是釋放對(duì)金融穩(wěn)定的信心,美聯(lián)儲(chǔ)認(rèn)為美國(guó)銀行體系“穩(wěn)健且有彈性”。本次加息25個(gè)基點(diǎn),未能實(shí)現(xiàn)之前市場(chǎng)傳聞美聯(lián)儲(chǔ)擔(dān)憂(yōu)金融風(fēng)險(xiǎn)而停止加息甚至降息的預(yù)期。可以看出,美聯(lián)儲(chǔ)對(duì)其提供的銀行業(yè)流動(dòng)性救助工具充滿(mǎn)自信,認(rèn)為可以穩(wěn)定金融市場(chǎng)預(yù)期。但從聲明發(fā)布會(huì)后,美國(guó)金融市場(chǎng)運(yùn)行的實(shí)際情況來(lái)看,中小銀行的流動(dòng)性危機(jī)已經(jīng)使得金融市場(chǎng)神經(jīng)緊繃。

四是確認(rèn)美國(guó)經(jīng)濟(jì)存在進(jìn)一步下行風(fēng)險(xiǎn),本次議息會(huì)議美聯(lián)儲(chǔ)調(diào)降2023年美國(guó)經(jīng)濟(jì)增長(zhǎng)率預(yù)期至0.4%,較2月進(jìn)一步下滑。而事實(shí)上,各種跡象表明美國(guó)經(jīng)濟(jì)衰退之勢(shì)不減。美債期限利差倒掛達(dá)到歷史峰值的-1.31%,房地美房?jī)r(jià)指數(shù)自去年6月開(kāi)始已經(jīng)連續(xù)9個(gè)月下滑,3月美國(guó)密西根消費(fèi)指數(shù)出現(xiàn)明顯下滑。這些都是美聯(lián)儲(chǔ)3月調(diào)降經(jīng)濟(jì)增長(zhǎng)速度預(yù)期的重要原因。

當(dāng)前,美聯(lián)儲(chǔ)貨幣政策兩難問(wèn)題突出,美聯(lián)儲(chǔ)正面臨三重壓力相互擠壓。美國(guó)通脹居高不下,需要美聯(lián)儲(chǔ)繼續(xù)執(zhí)行緊縮貨幣政策,特別是2月核心通脹率保持在5.5%高位,使得美國(guó)當(dāng)前的實(shí)際利率依然為負(fù)。這種情況下,要實(shí)現(xiàn)美聯(lián)儲(chǔ)2%的長(zhǎng)期通脹目標(biāo),短期內(nèi)可能性不大。尤其是當(dāng)前美國(guó)失業(yè)率低位徘徊,已經(jīng)連續(xù)13個(gè)月低于4%,說(shuō)明美國(guó)勞動(dòng)力市場(chǎng)緊張,“工資-通脹”螺旋存在較高的粘性,還需要保持貨幣政策的緊縮態(tài)勢(shì)。

美國(guó)經(jīng)濟(jì)衰退跡象已現(xiàn),金融市場(chǎng)也因利率高企變得脆弱、敏感。近期,硅谷銀行、簽名銀行和第一共和銀行等金融機(jī)構(gòu)暴雷,中小銀行流動(dòng)性持續(xù)承壓。美聯(lián)儲(chǔ)之前大放水,使得美國(guó)銀行業(yè)存款激增,而貸款需求不足,美國(guó)銀行業(yè)購(gòu)買(mǎi)了大量美債,這些美債在當(dāng)時(shí)看來(lái)無(wú)疑是最安全的資產(chǎn)。但去年3月以來(lái),美聯(lián)儲(chǔ)開(kāi)始大幅加息,美債價(jià)格下行;同時(shí)儲(chǔ)戶(hù)轉(zhuǎn)移存款以賺取更高收益,使得美國(guó)銀行業(yè)的資產(chǎn)負(fù)債兩頭被擠壓,造成了今天中小銀行流動(dòng)性持續(xù)暴雷的局面。而只要利率維持高位,這些風(fēng)險(xiǎn)必然持續(xù)承受壓力。隨著歐洲金融風(fēng)險(xiǎn)逐漸顯現(xiàn),美歐之間金融風(fēng)險(xiǎn)相關(guān)傳染,美聯(lián)儲(chǔ)穩(wěn)金融的壓力更大。另一方面,議息會(huì)議聲明中預(yù)測(cè)2023年的經(jīng)濟(jì)增長(zhǎng)率為0.4%,意味著如果繼續(xù)加息,經(jīng)濟(jì)增長(zhǎng)率可能繼續(xù)下行,甚至可能降至負(fù)值。更為重要的是,經(jīng)濟(jì)下行和金融風(fēng)險(xiǎn)釋放可能相互交織、相互影響、相互強(qiáng)化,使得美聯(lián)儲(chǔ)進(jìn)一步陷入被動(dòng)境地。這些都要求美聯(lián)儲(chǔ)貨幣政策適時(shí)轉(zhuǎn)變方向,尋求向松調(diào)節(jié)的窗口時(shí)機(jī)。

可見(jiàn),美聯(lián)儲(chǔ)現(xiàn)階段依然將抗通脹作為主要目標(biāo),但防衰退和穩(wěn)金融的重要性明顯上升。雖然美聯(lián)儲(chǔ)貨幣政策不可能馬上180度大轉(zhuǎn)彎,但繼續(xù)加息的動(dòng)力已經(jīng)大為減弱。即使正如美聯(lián)儲(chǔ)10位成員的觀點(diǎn),年內(nèi)還有0.25%加息的空間,也意味著本輪美聯(lián)儲(chǔ)加息進(jìn)程已經(jīng)進(jìn)入尾聲,美國(guó)貨幣政策正在進(jìn)入逐步轉(zhuǎn)向的過(guò)程。

本次雖然加息僅0.25%,但在持續(xù)大幅加息之后的邊際影響依然不小。短期來(lái)看,美聯(lián)儲(chǔ)本次加息的邊際效應(yīng)不應(yīng)小覷。

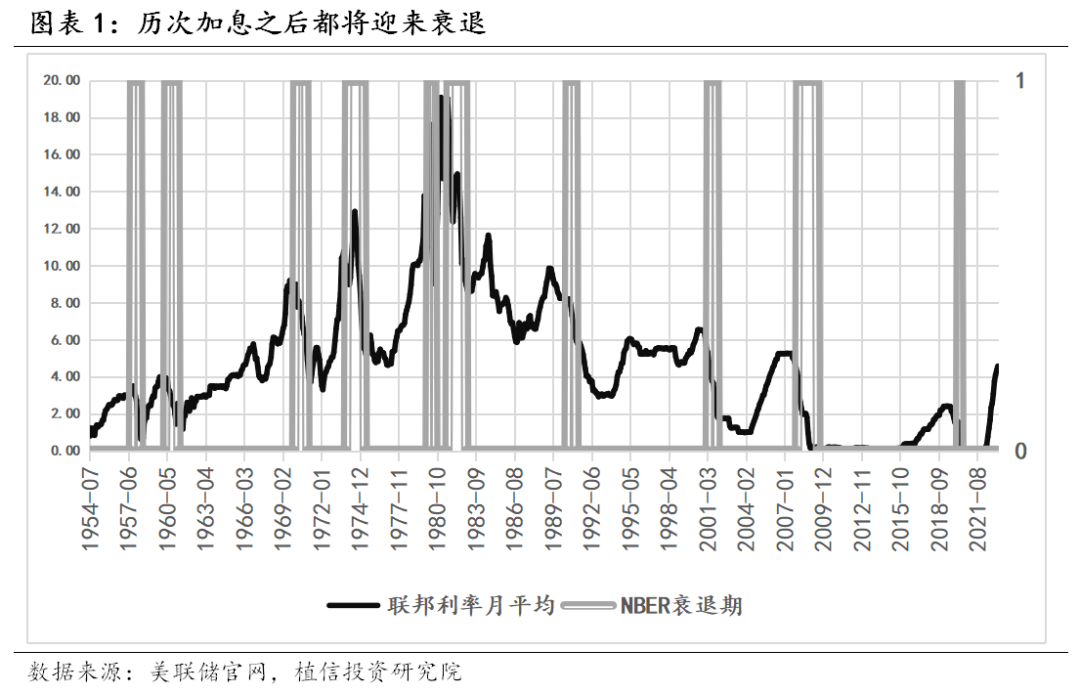

回顧歷史,可以發(fā)現(xiàn)每輪美聯(lián)儲(chǔ)加息之后,美國(guó)經(jīng)濟(jì)往往開(kāi)始降溫甚至陷入衰退,體現(xiàn)為失業(yè)率上升和通脹下降,同時(shí)伴隨著金融市場(chǎng)的劇烈波動(dòng),甚至觸發(fā)金融風(fēng)險(xiǎn),往往經(jīng)濟(jì)降溫和金融風(fēng)險(xiǎn)相互強(qiáng)化形成經(jīng)濟(jì)危機(jī)。這是因?yàn)椋袌?chǎng)經(jīng)歷過(guò)較長(zhǎng)一段時(shí)間的低利率和流動(dòng)性充足壞境,經(jīng)濟(jì)主體過(guò)度消耗資源形成經(jīng)濟(jì)過(guò)熱,金融市場(chǎng)過(guò)度承擔(dān)風(fēng)險(xiǎn)累積高杠桿,加息會(huì)對(duì)這種過(guò)度狀態(tài)帶來(lái)剛性調(diào)整。1954年至本輪加息前,美聯(lián)儲(chǔ)共開(kāi)啟了13輪加息周期,其中有9輪加息后,美國(guó)經(jīng)濟(jì)陷入衰退。僅有1967年1月、1970年8月、1984年10月和1995年6月,這四次美國(guó)經(jīng)濟(jì)實(shí)現(xiàn)了軟著陸,但這四次的加息幅度都不大。

去年至今,市場(chǎng)預(yù)期加息催生美國(guó)經(jīng)濟(jì)衰退和金融風(fēng)險(xiǎn)遲遲沒(méi)有兌現(xiàn),因?yàn)榫蜆I(yè)數(shù)據(jù)似仍較為強(qiáng)勁,金融市場(chǎng)沒(méi)有爆出大的系統(tǒng)性風(fēng)險(xiǎn)。但就業(yè)數(shù)據(jù)強(qiáng)勁可能是疫情三年來(lái)美國(guó)限制移民、疫后勞動(dòng)參與意愿低和就業(yè)質(zhì)量下降等因素,導(dǎo)致了美國(guó)勞動(dòng)力供給短缺。美國(guó)經(jīng)濟(jì)真實(shí)情況可能遠(yuǎn)不如部分經(jīng)濟(jì)數(shù)據(jù)表現(xiàn)那樣良好。隨著硅谷銀行及一眾中小銀行暴雷事件發(fā)生,金融市場(chǎng)發(fā)出了較為明確風(fēng)險(xiǎn)信號(hào)。有理由相信,美國(guó)政府和美聯(lián)儲(chǔ)的介入,可以在很大程度上控制已經(jīng)發(fā)生的局部和個(gè)別的風(fēng)險(xiǎn)暴露,但在資產(chǎn)價(jià)格大幅下挫和流動(dòng)性緊縮的條件下,新的潛在金融風(fēng)險(xiǎn)依然會(huì)持續(xù)顯性化。之前美國(guó)金融市場(chǎng)看似穩(wěn)健,是因?yàn)榧酉⒎任吹竭_(dá)臨界值以及加息存在滯后效應(yīng)。當(dāng)前,加息對(duì)美國(guó)經(jīng)濟(jì)金融市場(chǎng)運(yùn)行而言可能已經(jīng)處在臨界值。因此,即便是小幅加息0.25%,也可能成為“壓倒駱駝的最后一根稻草”。美歐已經(jīng)處在水深火熱之中的部分中小銀行,可能會(huì)進(jìn)入更為難熬的困境時(shí)期。

本次加息也會(huì)加大對(duì)全球金融市場(chǎng)的沖擊,特別是在硅谷、瑞信銀行暴雷,美國(guó)中小銀行風(fēng)險(xiǎn)持續(xù)發(fā)酵,美歐金融風(fēng)險(xiǎn)相互傳染之際。全球風(fēng)險(xiǎn)偏好繼續(xù)下降,資金避險(xiǎn)需求上升,原本回流美國(guó)的資本可能因懼怕美國(guó)金融風(fēng)險(xiǎn)而遲疑;美債收益率大幅波動(dòng),短暫失去了全球資產(chǎn)“定價(jià)之錨”的功能,全球資產(chǎn)價(jià)格隨之大幅波動(dòng);美元指數(shù)波動(dòng)加劇,沖擊全球外匯市場(chǎng)。

值得指出的是,美聯(lián)儲(chǔ)加息和救助中小銀行流動(dòng)性,可能還將加劇美債上限問(wèn)題,從而使得美國(guó)加速走向新一輪的財(cái)政懸崖。截止今年1月,美國(guó)債務(wù)總額已突破31.4萬(wàn)億美元。美聯(lián)儲(chǔ)持續(xù)加息使得美國(guó)政府融資成本不斷上升,還本付息壓力加大。而近期,金融風(fēng)險(xiǎn)持續(xù)暴露,美國(guó)財(cái)政仍有可能無(wú)奈之下實(shí)行救助,從而又增加美國(guó)政府債務(wù)負(fù)擔(dān)。美國(guó)債務(wù)上限暫停法案將在6月到期,未來(lái)幾個(gè)月美債上限問(wèn)題的黨爭(zhēng)將愈演愈烈。

本次美聯(lián)儲(chǔ)加息,對(duì)于中國(guó)的影響可能會(huì)表現(xiàn)在三個(gè)方面:短期內(nèi)高利率使得美國(guó)金融風(fēng)險(xiǎn)繼續(xù)暴露,可能對(duì)中國(guó)金融市場(chǎng)產(chǎn)生風(fēng)險(xiǎn)傳染效應(yīng);美元指數(shù)可能震蕩波動(dòng),影響人民幣匯率穩(wěn)定,美元指數(shù)和美元匯率下行,意味著人民幣資產(chǎn)市場(chǎng)表現(xiàn)向好趨勢(shì)正在形成;中美利差倒掛加大,階段性制約中國(guó)貨幣政策空間。

分享

分享

京公網(wǎng)安備 11010802028547號(hào)

訂閱

訂閱