管清友2023-04-28 16:03

![]()

根據(jù)國家統(tǒng)計局剛剛披露的數(shù)據(jù),一季度國內(nèi)生產(chǎn)總值284997億元,按不變價格計算較去年一季度同期增長了4.5%。該如何理解這一增速?

文/如是金融研究院院長 管清友

01 4.5%的增速不算低,后續(xù)仍要考慮到基數(shù)問題

根據(jù)國家統(tǒng)計局剛剛披露的數(shù)據(jù),一季度國內(nèi)生產(chǎn)總值284997億元,按不變價格計算較去年一季度同期增長了4.5%。該如何理解這一增速?首先需要理解GDP本身。

GDP是一個流量數(shù)據(jù),因此要考慮到增長的基數(shù)問題。舉個不太恰當(dāng)例子:假設(shè)一個人在狀態(tài)正常情況下,一頓飯可以吃10個餃子。但是突然有一天,他生病了吃不下飯,只吃了5個餃子。第二天他的狀況稍微好了一點,吃了6個。所以我們可以說,這個人的健康程度恢復(fù)了20%嗎?這顯然是不行的。

而疫情期間的GDP數(shù)據(jù)和這個例子類似。2020年是疫情最嚴(yán)重的一年,全年經(jīng)濟增速僅為2.3%,而之后的2021年由于之前比較低的基數(shù),實現(xiàn)了8.1%的全年增速讀數(shù)。看似很高,但是如果剔除基數(shù)效應(yīng),兩年復(fù)合平均增長僅為5.1%,這一水平已經(jīng)明顯低于疫情前的2019年。

和2020年類似的2022年,由于很多意料之外的問題,國內(nèi)四個季度的GDP增速分別是4.8%、0.4%、3.9%、3.0%。如果以疫情相對正常的2021年作為一個基準(zhǔn),考慮到去年一季度還算相對較高的基數(shù)(+4.8%),今年一季度的4.5%的增速來之不易。疫情三年的中國經(jīng)濟就如同大病初愈,雖然恢復(fù),但是也很難回到動輒6%甚至8%以上的高增速了。4.5%對于一個病人來說,是合情合理的、平穩(wěn)的增速。

今年二季度之后,可能會由于去年的低基數(shù)效應(yīng),最終經(jīng)濟增速的讀數(shù)十分之高,但是此8%非彼8%,如果剔除基數(shù)問題,從兩年復(fù)合增長率看,或許就并不那么使人樂觀了。經(jīng)濟運行的基本邏輯也已經(jīng)出現(xiàn)了根本性的轉(zhuǎn)變。

02經(jīng)濟仍在迅速修復(fù),這一點毋庸置疑

如果從衡量一位病人的角度看,一季度的中國經(jīng)濟,在分項數(shù)據(jù)層面恢復(fù)的尚可,這一點毋庸置疑。1-3月國內(nèi)出口總額同比+0.5%,3月單月出口額+14.8%;固定資產(chǎn)投資(不含農(nóng)戶)同比+5.1%(其中基礎(chǔ)設(shè)施投資+8.8%,制造業(yè)投資+7.0%,房地產(chǎn)開發(fā)投資-5.8%);社會消費品零售總額同比+5.8%。

我們可以做一個算術(shù)題,如果要實現(xiàn)政府工作報告中提出的5%增速目標(biāo),那么2023年的經(jīng)濟讀數(shù)相較于2021年的兩年復(fù)合增速,應(yīng)達到約4%左右。這樣看,出口、投資、消費三項都滿足這一底線基準(zhǔn)。

很多人對這一數(shù)據(jù)的可參考性、可持續(xù)性存疑。這些疑慮主要是基于一些宏觀統(tǒng)計數(shù)據(jù)和微觀經(jīng)濟體感的矛盾。比如制造業(yè)投資與工業(yè)企業(yè)利潤的背離、失業(yè)率與用工成本的背離,等等。經(jīng)濟好像是在修復(fù),但是企業(yè)家賺錢難了,年輕人找工作難了。

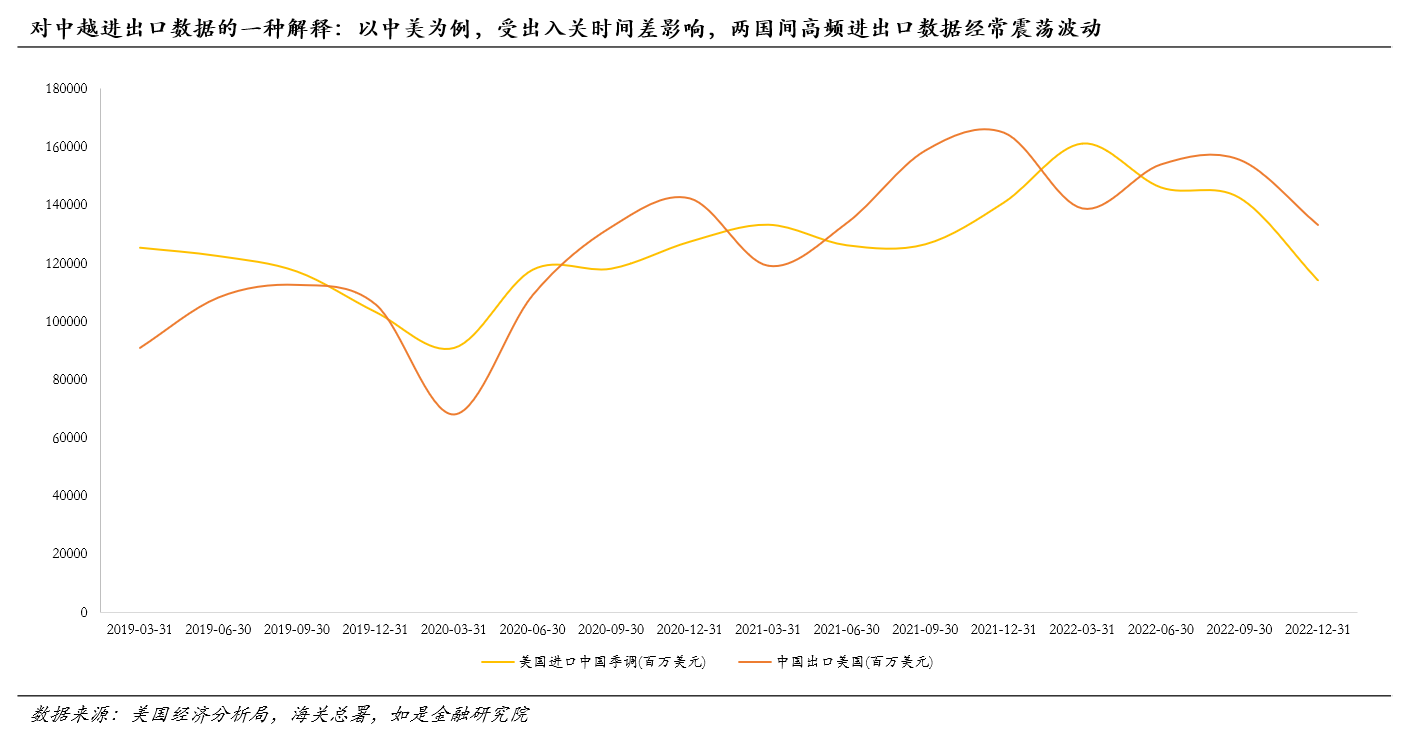

比如其中一個質(zhì)疑是:中國出口數(shù)據(jù)與越南的進口數(shù)據(jù)相互矛盾,且差額較大。3月在我國前三大出口市場中,對東南亞國家聯(lián)盟出口同比+35.4%,對歐洲聯(lián)盟出口同比+3.4%,對美國出口同比-7.7%——東盟成為了穩(wěn)住貿(mào)易的壓艙石。

但是從一些統(tǒng)計口徑上看,海關(guān)總署披露的3月單月我國對越南出口數(shù)據(jù)和越南統(tǒng)計局披露的3月從我國進口數(shù)據(jù)相互矛盾,對不上。其實中國披露的中國海關(guān)出關(guān)口徑,而越南是以越南海關(guān)入關(guān)為口徑,海運有時間差,因此很容易在月度統(tǒng)計層面出現(xiàn)口徑的偏差。

另一個質(zhì)疑是,關(guān)于固定資產(chǎn)投資與消費數(shù)據(jù)是否還能持續(xù)。如果從兩年復(fù)合增速看,一季度在投資和消費上,數(shù)據(jù)都已經(jīng)打出一定提前量,后三個季度不出什么問題的話實現(xiàn)全年增速目標(biāo)并不困難。關(guān)于市場所擔(dān)憂數(shù)據(jù)可持續(xù)問題,其實仍有兩大支柱。

一是財政的力度其實暫時無需擔(dān)憂。今年財政除了政府工作報告中官宣3.0%的預(yù)設(shè)赤字率與3.8萬億的專項債安排,另一大增量是防疫預(yù)算釋放。如果以2021年這一疫情防控形勢相對正常年度為基準(zhǔn),2022年的衛(wèi)生健康支出增速按實際GDP增速計,可以釋放近3000億元財政增量政策。

二是消費修復(fù)斜率仍有保障。根據(jù)以往幾年社零統(tǒng)計數(shù)據(jù)的季節(jié)性波動情況看,一年之中的數(shù)據(jù)兩段高峰往往在5-6月、10-11月。這也很好理解,“五一”、“十一”兩大長假提供了消費釋放的場景,而根據(jù)文旅部統(tǒng)計,2022年“五一”全國國內(nèi)旅游出游1.6億人次,同比-30.2%;“十一”全國國內(nèi)旅游出游4.22億人次,同比減少18.2%。

同時考慮到一年內(nèi)GDP各分項核算統(tǒng)計值往往是前低后高,因此后續(xù)三個季度對于全年經(jīng)濟貢獻的比重更大,因此先前受到疫情制約的消費仍然在后三個季度有釋放場景,年內(nèi)無憂。

03恢復(fù)是非均衡的,甚至是“縮表”式的

所以為什么會出現(xiàn)宏觀數(shù)據(jù)強于預(yù)期,但實際感受卻不盡如人意?可能問題就在與經(jīng)濟修復(fù)的不全面、不均衡。最近社會學(xué)家孫立平教授提出的一種說法,很能解釋這一現(xiàn)象。他認(rèn)為,中國經(jīng)濟正在形成一種新的二元結(jié)構(gòu):其中一元叫國計,另一元叫民生。

其中,國計的部分包括解決卡脖子的高科技和高端制造業(yè)、出口產(chǎn)品中升級的高端部分、專精特新、軍工及政府部門等;另一元是民生部分,則是那些與我們?nèi)粘R率匙⌒邢嗦?lián)系的部分。在經(jīng)濟修復(fù)的時候,資金與資源,流向了國計部分,自然我們每個人很難感受到這種非均衡的修復(fù)。

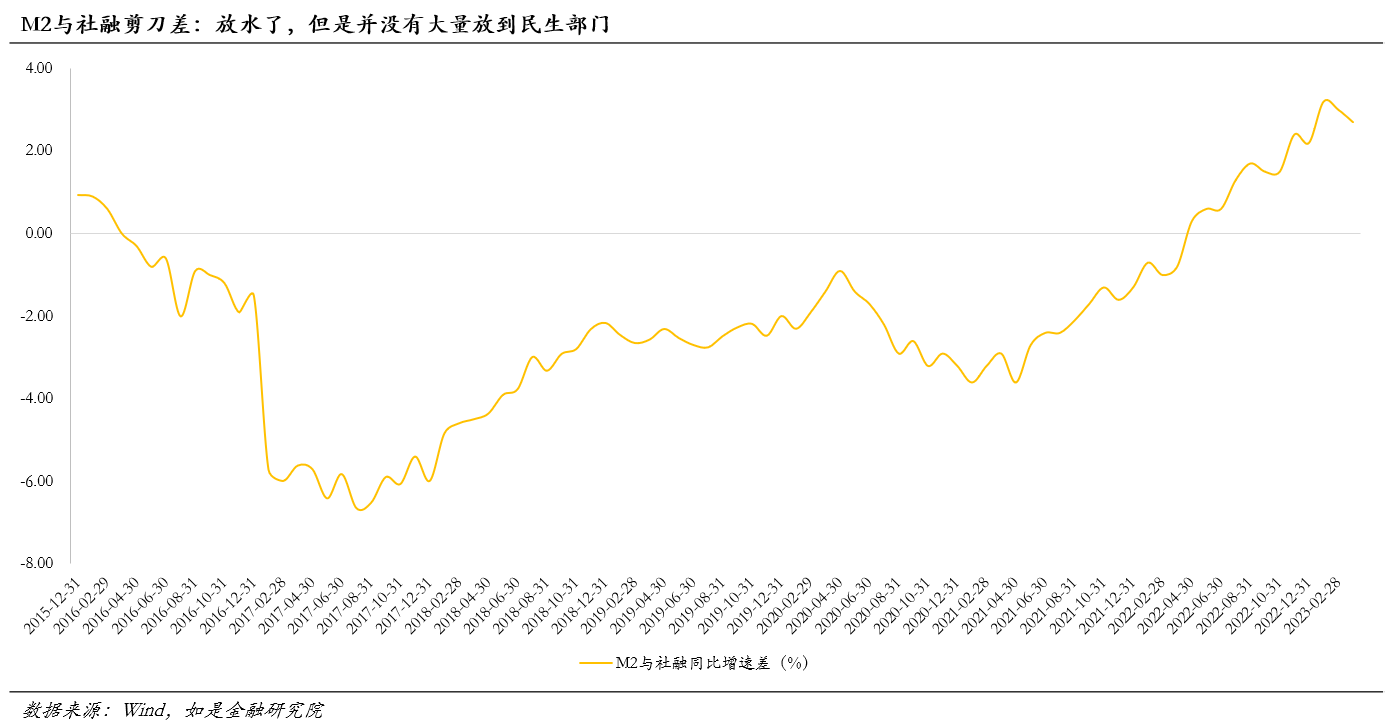

這也解釋了為什么M2的增速維持了兩位數(shù)的增長,但物價仍然維持不變。M2應(yīng)的是基礎(chǔ)貨幣的派生效果,即M2=貨幣乘數(shù)*基礎(chǔ)貨幣。在同樣的基礎(chǔ)貨幣之下,更低的存款準(zhǔn)備金率往往對應(yīng)著更高的理論貨幣供給。因此對于實體企業(yè)部門來說,M2是一個衡量理論信貸供給總量的指標(biāo),而社融反應(yīng)的則是實體經(jīng)濟的實際信貸需求。3月社會融資規(guī)模增量為5.38萬億元,比上年同期多7079億元。

貸了款就需要投資,然而根據(jù)統(tǒng)計局的數(shù)據(jù):雖然固定資產(chǎn)投資同比增長了5.1%,且其中基礎(chǔ)設(shè)施投資+8.8%,但民間投資僅增長0.6%。也就是說,這些貨幣供給確確實實主要流向了所謂國計部門,而大多的中小企業(yè)主、求職者就會感受到收入減少、工作難找,進一步預(yù)期走弱。

而另一件使人擔(dān)憂的事是,非均衡的經(jīng)濟修復(fù)大概率對應(yīng)著居民部門的“縮表”。這一經(jīng)濟過程和日本的經(jīng)驗十分相似。在90年代泡沫經(jīng)濟末期,每一個日本居民都堅信日本的房價永遠不會下跌,自己也永遠不會失業(yè),因此大舉貸款買房,甚至消費或投入子女教育;每一家日本企業(yè)也都認(rèn)為日本未來的發(fā)展前景無限光明,因此貸款走向業(yè)務(wù)擴展。

然而之后由于種種原因,資產(chǎn)泡沫破裂了,而債務(wù)卻是剛性的。企業(yè)與居民只能縮減開支,用賺來的錢來償還債務(wù),來修復(fù)資產(chǎn)負債表。這就是辜朝明提出的日本式資產(chǎn)負債表衰退。

在資產(chǎn)負債表衰退理論中,一個經(jīng)濟體出現(xiàn)資產(chǎn)負債表衰退的特點主要是私營部門行為的改變。由于一些情況,比如經(jīng)濟持續(xù)下行導(dǎo)致預(yù)期改變等等,私營部門傾向于儲蓄與償還債務(wù),而不是支出,導(dǎo)致最終消費與民間投資雙雙下滑,從而制約經(jīng)濟的長期增長。如果考慮到和居民部門相關(guān)的萎靡的房地產(chǎn)、和私營企業(yè)部門相關(guān)的低迷的信貸需求、和地方政府難以化解的高杠桿,似乎日本的當(dāng)時和我們的今天,境遇也并沒有什么不同。

04經(jīng)濟過熱容易解決,而“縮表”并不好解決

無論是美國的大蕭條還是日本的泡沫經(jīng)濟看,歷史告訴我們,經(jīng)濟過熱容易解決,但是“縮表”并不好解決。因為資產(chǎn)負債表的衰退往往意味著經(jīng)濟預(yù)期的大幅走弱,通縮在這一過程中會是一種常態(tài)。

然而我們當(dāng)前的宏觀調(diào)控方式,似乎難以帶動經(jīng)濟走出這個循環(huán)。在貨幣政策端,央行放出的水,傳不到民間部門;在財政政策端,發(fā)債投資基建,似乎只是一種繼續(xù)積累過剩產(chǎn)能的方式。到最后,錢印出來了,但是預(yù)期差了,最終沒法流向民生,代表著居民消費力的CPI、代表著工業(yè)生產(chǎn)企業(yè)景氣度的PPI都陷入了低迷,通縮也就產(chǎn)生了。

啟動內(nèi)需是一個看似無比正確的選擇,但從長期來看是需要一系列的政治經(jīng)濟體制改革,尤其是改善一次分配制度,向居民端傾斜。中國市場大、韌性強。但這一次,中國經(jīng)濟就像一個在長坡前的雪球,需要一個第一驅(qū)動力,一個“入世”這樣量級的驅(qū)動力,才能滾得起來。這一驅(qū)動力在哪里?這恐怕是我們真正需要探討的問題。

分享

分享

京公網(wǎng)安備 11010802028547號

訂閱

訂閱