2023-11-20 17:56

![]()

???核心觀點(diǎn)

房地產(chǎn)是我國(guó)經(jīng)濟(jì)發(fā)展中最重要的支柱產(chǎn)業(yè)之一,2022年房地產(chǎn)業(yè)和建筑業(yè)占GDP比重分別達(dá)到6.9%和6.1%。一方面房地產(chǎn)開(kāi)發(fā)與建筑涉及多個(gè)上下游產(chǎn)業(yè),可驅(qū)動(dòng)實(shí)體經(jīng)濟(jì)產(chǎn)出與供給,另一方面房地產(chǎn)具有實(shí)物資產(chǎn)和金融資產(chǎn)的雙重屬性,會(huì)通過(guò)財(cái)富效應(yīng)影響居民消費(fèi)與投資,并進(jìn)而影響經(jīng)濟(jì)周期和債務(wù)周期波動(dòng)。因此房地產(chǎn)不僅影響實(shí)體經(jīng)濟(jì),也關(guān)系國(guó)家金融穩(wěn)定。

從長(zhǎng)周期看,人口增長(zhǎng)和城鎮(zhèn)化是驅(qū)動(dòng)房地產(chǎn)周期上行的重要因素。改革開(kāi)放以來(lái),中國(guó)經(jīng)濟(jì)快速增長(zhǎng),推動(dòng)了1990年代之后的城鎮(zhèn)化快速發(fā)展,大量人口涌入城市,住房需求步步攀升。從1998年住房商品化制度改革全面啟動(dòng),到2020年新一輪房地產(chǎn)調(diào)控政策出臺(tái),國(guó)內(nèi)房地產(chǎn)周期走完了波瀾壯闊的繁榮發(fā)展階段。當(dāng)前隨著人口拐點(diǎn)和城鎮(zhèn)化進(jìn)一步放緩,房地產(chǎn)市場(chǎng)正在進(jìn)行重大轉(zhuǎn)型并尋找新的均衡點(diǎn)。

房地產(chǎn)周期基本遵照“長(zhǎng)期看人口,短期看利率”的框架演進(jìn)。本文我們嘗試從供給和需求兩個(gè)角度,結(jié)合人口周期與政策引導(dǎo)對(duì)地產(chǎn)發(fā)展的影響,進(jìn)一步判斷未來(lái)房地產(chǎn)發(fā)展的可能走向。

從人口周期看:未來(lái)隨著城鎮(zhèn)化進(jìn)城的持續(xù)放緩,地產(chǎn)市場(chǎng)可能會(huì)重新回到剛需驅(qū)動(dòng),供給與剛性需求逐步匹配。我們測(cè)算,若在2030年之前實(shí)現(xiàn)住宅銷售套數(shù)與住宅竣工套數(shù)的基本匹配,對(duì)應(yīng)住宅銷售套數(shù)大致可能需按照每年-5%的增速發(fā)展。

從政策引導(dǎo)角度看:未來(lái)隨著不斷降息,房?jī)r(jià)和商品房銷售情況或都將得到改善。我們認(rèn)為中性情況下實(shí)際利率若能下降至3.6%以下且以后穩(wěn)步下降,商品房銷售面積增速每年下降速度可能控制在-5%以內(nèi);如果實(shí)際利率能控制在1%以下且以后穩(wěn)步下降,商品房銷售面積可以維持在一定水平不變。但如果實(shí)際利率仍保持在當(dāng)前較高水平不變,那么商品房銷售和房?jī)r(jià)都可能經(jīng)歷較長(zhǎng)調(diào)整時(shí)間。

1人口周期下的房地產(chǎn)發(fā)展

改革開(kāi)放初期,我國(guó)人口正呈現(xiàn)快速增長(zhǎng)階段,人口結(jié)構(gòu)趨于年輕化。隨著工業(yè)化和城鎮(zhèn)化快速提升,大量人口開(kāi)始涌入城市購(gòu)置房產(chǎn)。我們用年度新增城鎮(zhèn)戶數(shù)、年度商品房竣工套數(shù)以及年度商品房銷售套數(shù)作為衡量房地產(chǎn)市場(chǎng)需求和供給的主要指標(biāo)。

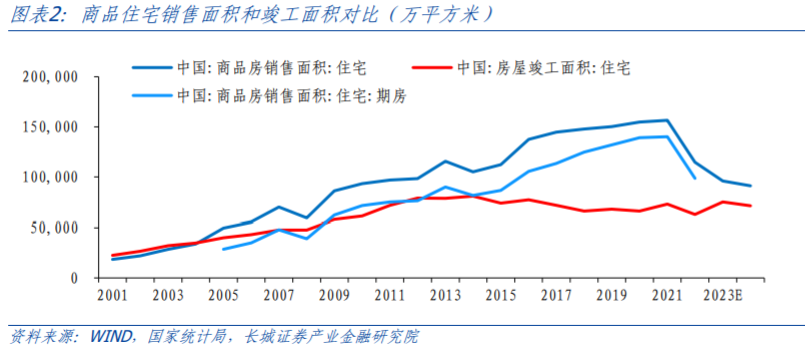

2012年之前每年入城人口數(shù)量超過(guò)新房的銷售和竣工數(shù)量,表現(xiàn)出供不應(yīng)求的局面。比如2001年新增城鎮(zhèn)戶數(shù)是754.5萬(wàn)戶,竣工套數(shù)僅為241.4萬(wàn)套。不過(guò)在房屋的建設(shè)和銷售環(huán)節(jié),供需狀況都是基本一致的,住宅的銷售面積和竣工面積,銷售套數(shù)和竣工套數(shù)基本相等,商品房市場(chǎng)表現(xiàn)基本平衡。2001年房屋竣工面積為2.3億平方米,住宅商品房銷售面積為1.8億平方米。

2012年之后新增城鎮(zhèn)戶數(shù)和住宅竣工套數(shù)均不斷走低,但住宅商品房銷售面積和套數(shù)仍在快速增長(zhǎng),表現(xiàn)出更嚴(yán)重的供不應(yīng)求局面,并且投機(jī)需求明顯高漲,剛性需求反而下降的結(jié)構(gòu)變化。比如2012年新增城鎮(zhèn)戶數(shù)是856.7萬(wàn)戶,竣工套數(shù)是764.2萬(wàn)套,銷售套數(shù)是944.6萬(wàn)套,商品住宅銷售面積是9.8億平方米,住宅房屋竣工面積是7.9億平方米。到2021年我國(guó)新增城鎮(zhèn)總戶數(shù)和住宅竣工套數(shù)分別為592.3萬(wàn)戶和646.8萬(wàn)套。而住宅銷售套數(shù)達(dá)到1369.1萬(wàn)套,比當(dāng)年住宅竣工套數(shù)和新增城鎮(zhèn)戶數(shù)均多出一倍以上,我國(guó)住宅預(yù)售套數(shù)占比從2005-2014的平均71%增長(zhǎng)到2015-2022年的84%。

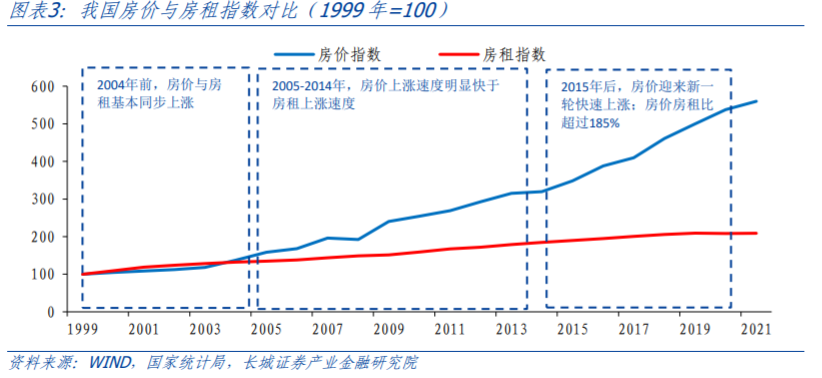

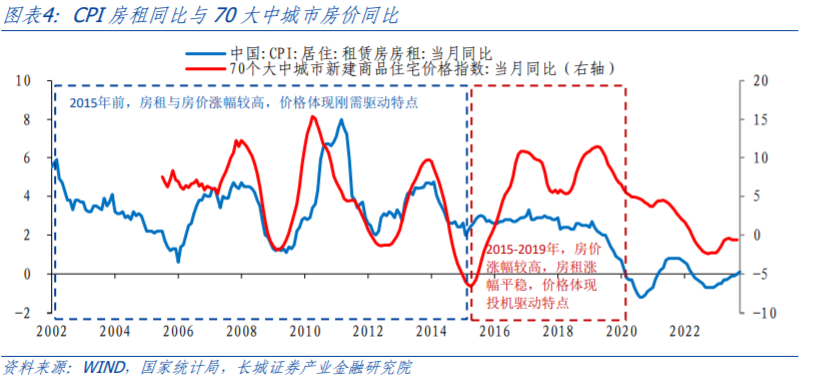

從房?jī)r(jià)房租比也可以看出,2004年前,房租與房?jī)r(jià)基本上同步上漲;但之后房?jī)r(jià)上漲速度就不斷快于房租,在2015年左右房?jī)r(jià)房租比達(dá)到了183%的位置,接近于我們?cè)凇度绾慰创齻鶆?wù)對(duì)經(jīng)濟(jì)的影響》中所提到的“閾值185%”。從CPI房租的同比走勢(shì)和70大中城市房?jī)r(jià)同比也可以看出,2015年之前兩者之間的同比具有一定的相關(guān)性,但之后背離逐漸擴(kuò)大,處于泡沫化加速的過(guò)程。

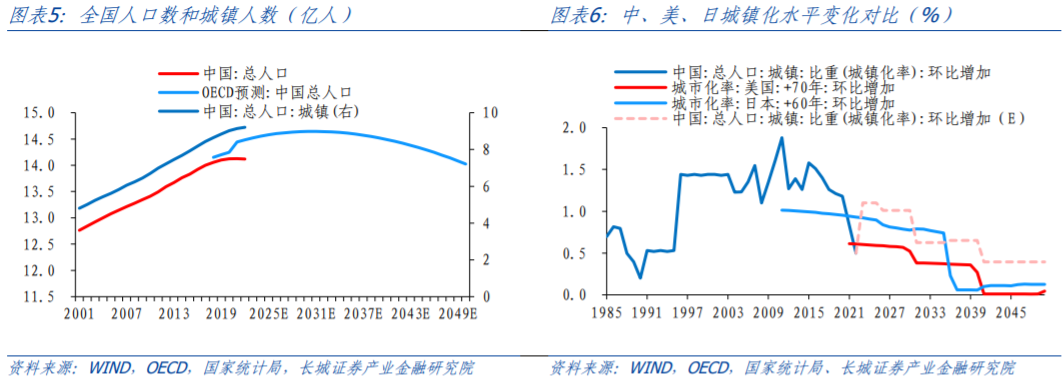

2022年是我國(guó)房地產(chǎn)市場(chǎng)需求深度調(diào)整的第一年。這一年我國(guó)城鎮(zhèn)化率僅比上年增長(zhǎng)0.5個(gè)百分點(diǎn)至65.2%,城鎮(zhèn)化進(jìn)度明顯放緩。實(shí)際上1997年-2017年,我國(guó)城鎮(zhèn)化率以每年1.4個(gè)百分點(diǎn)的速度快速上升,2018年以后城鎮(zhèn)化率已經(jīng)初步怠速,疫情沖擊某種程度加劇了城鎮(zhèn)化率放緩的趨勢(shì)。如果說(shuō)城鎮(zhèn)化是過(guò)去20年房地產(chǎn)市場(chǎng)的暗線,那么2022年開(kāi)始,城鎮(zhèn)化發(fā)展進(jìn)程作為房地產(chǎn)市場(chǎng)需求的錨,已經(jīng)浮出水面。

根據(jù)日美兩國(guó)過(guò)去城鎮(zhèn)化發(fā)展的歷史經(jīng)驗(yàn),我們預(yù)計(jì)未來(lái)較長(zhǎng)周期內(nèi)城鎮(zhèn)化率速度仍將繼續(xù)逐步放慢。美國(guó)1952年后城鎮(zhèn)化率超過(guò)65%,之后城鎮(zhèn)化速度開(kāi)始逐步放緩,城鎮(zhèn)化率每年增加不超過(guò)0.6個(gè)百分點(diǎn);日本在1962年開(kāi)始城鎮(zhèn)化率達(dá)到65%以上,之后城鎮(zhèn)化率每年增長(zhǎng)不超過(guò)0.9個(gè)百分點(diǎn),1975年以后進(jìn)一步放緩,城鎮(zhèn)化率每年增長(zhǎng)甚至低于0.1個(gè)百分點(diǎn)。當(dāng)前我國(guó)城鎮(zhèn)化率剛剛超過(guò)65%,分別落后美國(guó)和日本大約70年和60年,對(duì)照來(lái)看,我國(guó)高歌猛進(jìn)的快速城鎮(zhèn)化推進(jìn)可能基本結(jié)束。實(shí)際上我們?cè)?023年6月發(fā)布《 中國(guó)人口趨勢(shì)研判及建議》報(bào)告已對(duì)未來(lái)數(shù)十年全國(guó)人口及城鎮(zhèn)化率做出預(yù)測(cè),本文沿用當(dāng)時(shí)預(yù)測(cè),也可以看到,未來(lái)數(shù)十年可能進(jìn)入城鎮(zhèn)化速度的持續(xù)放緩期。

總結(jié)來(lái)看,2000年以來(lái)的中國(guó)房地產(chǎn)市場(chǎng)發(fā)展了二十多年,經(jīng)歷了供求基本平衡、供不應(yīng)求的剛需階段以及投機(jī)階段。未來(lái)隨著城鎮(zhèn)化進(jìn)城的持續(xù)放緩,地產(chǎn)市場(chǎng)可能會(huì)重新回到剛需驅(qū)動(dòng),供給與剛性需求逐步匹配。我們測(cè)算,若在2030年之前實(shí)現(xiàn)住宅銷售套數(shù)與住宅竣工套數(shù)的基本匹配,對(duì)應(yīng)住宅銷售套數(shù)大致可能需按照每年-5%的增速發(fā)展。

2貨幣政策下的房地產(chǎn)發(fā)展

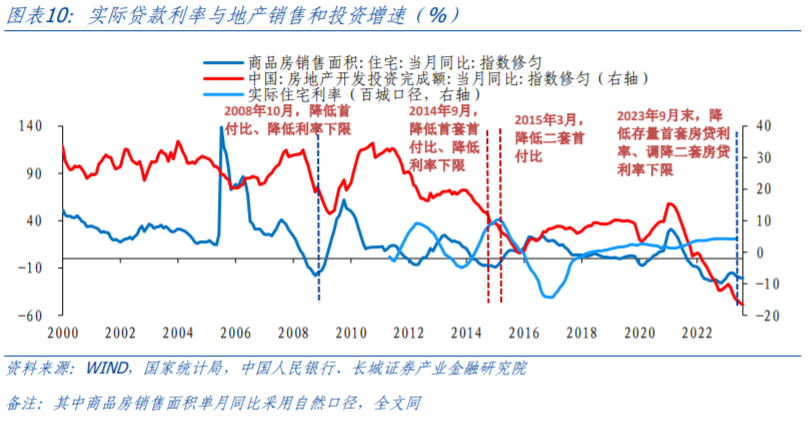

房地產(chǎn)行業(yè)的發(fā)展也離不開(kāi)貨幣政策的支持,商品房銷售和投資均與市場(chǎng)利率緊密相關(guān)。不同貨幣政策會(huì)一定程度加快或減緩地產(chǎn)周期性發(fā)展的進(jìn)度,表現(xiàn)為短期供需矛盾的加劇,形成房?jī)r(jià)的波動(dòng)。在房地產(chǎn)需求與供給同步上行周期,需求與供給之間往往存在缺口,供不應(yīng)求推動(dòng)房?jī)r(jià)上漲,此時(shí)的政策往往通過(guò)提高利率等方式收緊需求,供需缺口會(huì)有所收斂,進(jìn)而控制房?jī)r(jià)無(wú)法過(guò)快上漲;反之,若通過(guò)降低利率方式刺激需求,供需缺口會(huì)進(jìn)一步加大,使得房?jī)r(jià)加速上漲。

而當(dāng)房地產(chǎn)需求步入下行周期,需求逐漸低于供給,房?jī)r(jià)產(chǎn)生下降壓力,此時(shí)政策傾向于通過(guò)降低貸款利率等手段拉動(dòng)需求曲線向上平移,使短期需求與供給之間的缺口維持正值,同時(shí)也維持房?jī)r(jià)上漲。我國(guó)在2008年、2014-2015年均推出過(guò)較強(qiáng)的降利率措施以刺激地產(chǎn)需求,有效降低實(shí)際房貸利率,商品房銷售增速也在政策落地半年內(nèi)見(jiàn)底回升,也足見(jiàn)房貸利率作為重要的調(diào)節(jié)工具,對(duì)當(dāng)時(shí)的地產(chǎn)銷售回升有較強(qiáng)作用。

我們?cè)?022年10月發(fā)布的報(bào)告《本輪房地產(chǎn)組合政策效果如何?》中也已指出,實(shí)際房貸利率和居民貸款增速這兩個(gè)指標(biāo)在解釋商品房銷售面積增速方面有較強(qiáng)影響。鑒于疫情發(fā)生之后中國(guó)經(jīng)濟(jì)發(fā)生了改變,部分?jǐn)?shù)據(jù)統(tǒng)計(jì)口徑發(fā)生變化。比如2021年下半年之后住戶貸款增速與實(shí)際住宅利率走勢(shì)發(fā)生了較大的背離,主要原因是房?jī)r(jià)波動(dòng)變小了(這也或許也影響到貨幣政策上);又如國(guó)家統(tǒng)計(jì)局在2023年1-4月份全國(guó)房地產(chǎn)市場(chǎng)基本情況附注中解釋,房地產(chǎn)開(kāi)發(fā)投資、商品房銷售面積等指標(biāo)的增速均按可比口徑計(jì)算。

我們進(jìn)一步對(duì)2020年以來(lái)的數(shù)據(jù)重新回歸一次,得到如下兩個(gè)公式:

長(zhǎng)周期模型(2011年至今):Y=-20.44-0.83*X1+1.46*X2 (R平方=0.64)

短周期模型(2020年至今):Y=-23.40-4.69*X1+2.87*X2 (R平方=0.82)

其中指標(biāo)X1和X2分別代表實(shí)際利率(名義利率-房?jī)r(jià))、居民貸款增速。名義利率采用中國(guó)人民銀行每季度公布的“金融機(jī)構(gòu)人民幣貸款加權(quán)平均利率:個(gè)人住房貸款”;房?jī)r(jià)是采用中指研究院統(tǒng)計(jì)發(fā)布的百城住宅價(jià)格指數(shù)同比;居民貸款增速為央行統(tǒng)計(jì)報(bào)表數(shù)據(jù)。2011-2019年,實(shí)際房貸利率與商品住宅銷售增速幾乎此消彼長(zhǎng),體現(xiàn)出當(dāng)時(shí)居民加杠桿購(gòu)房行為對(duì)貨幣政策較為敏感;雖然模型拉長(zhǎng)到2023年R2有所下降,但針對(duì)2020年之后的走勢(shì)重新回歸后的公式擬合度更高。這既證明了模型的有效性,也體現(xiàn)了商品房銷售市場(chǎng)特征已經(jīng)出現(xiàn)較大變化,居民加杠桿對(duì)貨幣政策的敏感性明顯降低。

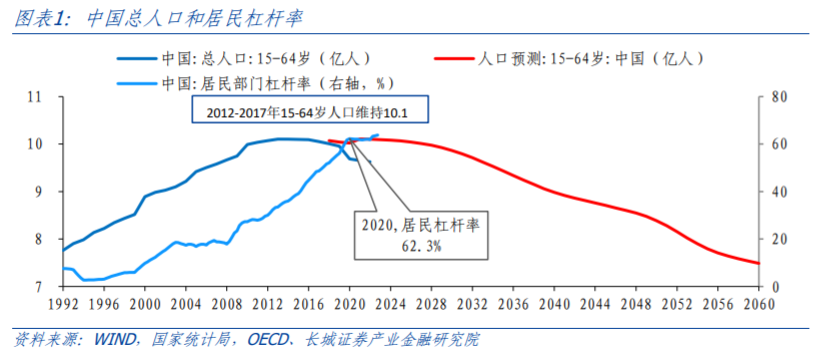

我們知道過(guò)去20余年地產(chǎn)需求快速上升伴隨著居民貸款的提升,其另一面是居民債務(wù)的快速攀升。與美日對(duì)比,我國(guó)居民部門杠桿率增長(zhǎng)較快,從2006年的11.5%到2020年底的階段性高點(diǎn)61.9%,只用了14年;而日本和美國(guó)分別用了35年和50年的時(shí)間,才完成債務(wù)率50個(gè)百分點(diǎn)的增長(zhǎng)。隨著居民杠桿率不斷提升,居民消費(fèi)能力和信貸能力會(huì)受到擠壓。居民債務(wù)攀升到一定水平,換言之,居民消費(fèi)與信貸能力減弱到一定水平,經(jīng)濟(jì)內(nèi)生動(dòng)能也會(huì)減弱,從而引發(fā)居民的“去杠桿”,債務(wù)周期將進(jìn)入下行階段。而在債務(wù)下行階段,資產(chǎn)需求回升對(duì)降低利率的敏感度可能降低。這也可以解釋為何2020年以來(lái)短周期模型中實(shí)際房貸利率的回歸系數(shù)會(huì)擴(kuò)大超過(guò)十倍之多。

同時(shí)根據(jù)這一模型特點(diǎn),我們發(fā)現(xiàn)2011-2023年,無(wú)論是商品房銷售面積、實(shí)際利率還是居民貸款增速都與房?jī)r(jià)有關(guān),而另外一個(gè)外生變量就是利率。因此本文希望通過(guò)構(gòu)建房?jī)r(jià)-利率的VAR模型來(lái)挖掘兩者之間的內(nèi)在規(guī)律。

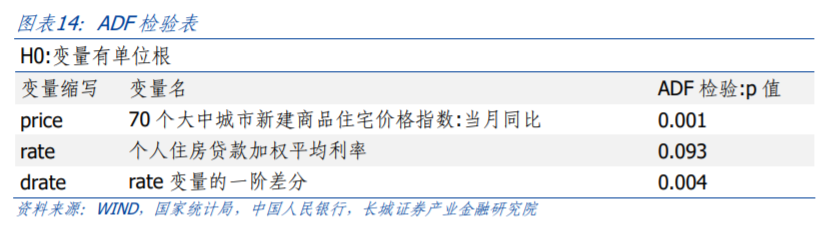

首先,為了準(zhǔn)確判斷原始序列是否平穩(wěn),需要對(duì)其做自相關(guān)和偏自相關(guān)分析,如下圖所示:

通過(guò)檢驗(yàn)可以看出,兩者在10%的基礎(chǔ)上都是平穩(wěn)狀態(tài)。

其次,我們根據(jù)特征根檢驗(yàn)建立VAR(4)模型如下:

PRICE = 2.03PRICE(-1) - 1.24PRICE(-2) + 0.23PRICE(-3) - 0.05PRICE(-4) - 0.34RATE(-1) + 0.87RATE(-2) - 0.65RATE(-3) + 0.12RATE(-4)

擬合效果如下圖:

最后,進(jìn)行脈沖響應(yīng)測(cè)試,為了使脈沖效應(yīng)結(jié)果更穩(wěn)健,我們把利率作差分處理,得到的利率系列在1%的置信水平上通過(guò)ADF檢驗(yàn)。測(cè)試結(jié)果表明,央行每上調(diào)利率一個(gè)百分點(diǎn),對(duì)利率的未來(lái)一年的影響急速回歸至0,加息的影響逐漸減弱,其影響會(huì)在50個(gè)月左右逐漸消失;對(duì)房?jī)r(jià)增速造成負(fù)向沖擊,在一年半后影響達(dá)到最大,隨后逐步回升,其影響在50個(gè)月左右逐漸消失。脈沖響應(yīng)測(cè)試結(jié)果顯示降息對(duì)房?jī)r(jià)的下降其作用,且影響滯后一年半左右。

總結(jié)來(lái)看,運(yùn)用VAR模型我們可以很好的得到房?jī)r(jià)-利率的關(guān)系,并且擬合的效果非常顯著。從相關(guān)關(guān)系系數(shù)上也可以看出房?jī)r(jià)既是利率的領(lǐng)先指標(biāo),也是利率的滯后指標(biāo);利率對(duì)于房?jī)r(jià)也是如此,兩者具有周期反復(fù)的影響關(guān)系。

3未來(lái)房地產(chǎn)市場(chǎng)走勢(shì)預(yù)測(cè)

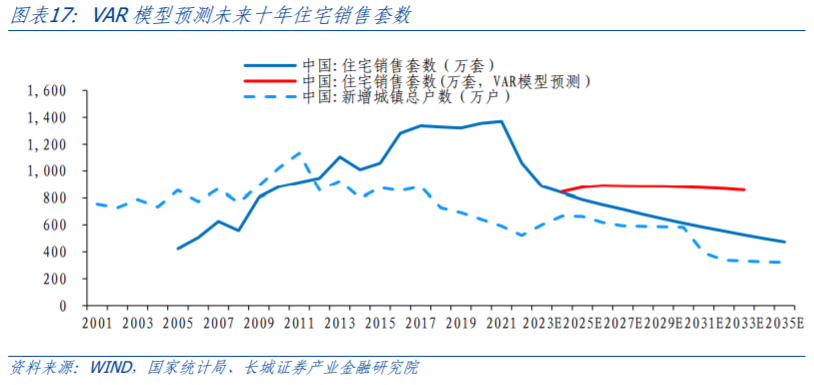

下面我們將在人口周期和貨幣政策雙向影響之下,來(lái)預(yù)測(cè)未來(lái)房地產(chǎn)市場(chǎng)的走勢(shì)。首先,在VAR模型的基礎(chǔ)之上我們對(duì)未來(lái)十年進(jìn)行預(yù)測(cè):

如圖所示,房?jī)r(jià)增速會(huì)在兩年內(nèi)持續(xù)上升,2025年達(dá)到峰值3.13%,隨后下降至平穩(wěn)狀態(tài),十年后2033年達(dá)到1.42%。但這是在利率持續(xù)下降的條件下實(shí)現(xiàn)的,2023年和2024年分別降幅33BP,2025年再下降8BP達(dá)到3.42%,10年后2033年達(dá)到2.22%。

接著,我們?cè)侔杨A(yù)測(cè)的利率和房?jī)r(jià)增速走勢(shì)與人口周期下的商品房銷售模型進(jìn)行對(duì)比,可以看到自回歸模型預(yù)測(cè)的住宅銷售套數(shù)明顯較高:2024年住宅銷售面積同比約在-4.1%,對(duì)應(yīng)住宅銷售為844萬(wàn)套,而且此后十年維持在800萬(wàn)套以上,可實(shí)現(xiàn)房地產(chǎn)市場(chǎng)的完全“軟著陸”,并且在較高的銷售水平上保持供需長(zhǎng)期平衡。如上所言,要實(shí)現(xiàn)這一結(jié)果需要條件較為苛刻:持續(xù)大幅降息促使房?jī)r(jià)回歸正增長(zhǎng)。根據(jù)測(cè)算,如果降息幅度不夠、房?jī)r(jià)持續(xù)下降,商品房銷售面積就會(huì)以更快的速度下降。因此我們建議,保持相對(duì)靈活的降息政策,促使實(shí)際利率和房?jī)r(jià)穩(wěn)定。

結(jié)合計(jì)量方法測(cè)算的未來(lái)平衡狀態(tài)以及當(dāng)下的房地產(chǎn)市場(chǎng),我們認(rèn)為未來(lái)商品房市場(chǎng)可能的走勢(shì)分三種可能:

當(dāng)前情況已經(jīng)處于歷史較差水平,截至今年6月,央行公布的個(gè)人住房貸款利率(金融機(jī)構(gòu)人民幣貸款加權(quán)平均利率)還在4.11%,統(tǒng)計(jì)局公布的70個(gè)大中城市新房?jī)r(jià)格同比7月-10月維持在-0.6%,當(dāng)前實(shí)際利率可能仍在4%以上;對(duì)應(yīng)的今年前10月全國(guó)商品住宅銷售面積累計(jì)同比下降6.8%,降幅繼續(xù)擴(kuò)大。未來(lái)隨著不斷降息,房?jī)r(jià)和商品房銷售情況或都將得到改善。我們認(rèn)為中性情況下實(shí)際利率若能下降至3.6%以下且以后穩(wěn)步下降,商品房銷售面積增速每年下降速度可能控制在-5%以內(nèi);如果實(shí)際利率能控制在1%以下且以后穩(wěn)步下降,商品房銷售面積可以維持在一定水平不變。但如果實(shí)際利率仍保持在當(dāng)前較高水平不變,那么商品房銷售和房?jī)r(jià)都可能經(jīng)歷較長(zhǎng)調(diào)整時(shí)間。

風(fēng)險(xiǎn)提示

國(guó)內(nèi)宏觀經(jīng)濟(jì)政策不及預(yù)期;地產(chǎn)政策不及預(yù)期;財(cái)政政策不及預(yù)期;信用事件集中爆發(fā),數(shù)據(jù)模型預(yù)測(cè)結(jié)果與實(shí)際結(jié)果可能存在差異。

分享

分享

京公網(wǎng)安備 11010802028547號(hào)

京公網(wǎng)安備 11010802028547號(hào)

購(gòu)物車

購(gòu)物車