李迅雷2023-11-30 22:26

![]()

李迅雷/文

大約20多年前,我曾在一次會議上問研究員,為何延安路隧道不是筆直的?因?yàn)楫?dāng)時大部分研究員住在浦東,而公司在浦西,每天都會經(jīng)過這條上海著名的延安路隧道,大家對隧道內(nèi)的“轉(zhuǎn)彎抹角”情況都非常了解。于是有工科背景的研究員就認(rèn)為隧道彎曲可能是受黃浦江下面的地層結(jié)構(gòu)影響,有的甚至判斷是為了避免水流的正面沖擊而設(shè)計成彎曲狀。

換一個角度去破解資本市場難題

我給出的答案是:應(yīng)該沒有那么多復(fù)雜的原因,如果你把南浦大橋水平旋轉(zhuǎn)180度,也就是南浦大橋也變成水下的“隧道”了,這就可以解釋為何延安路隧道為何會設(shè)計彎曲的原因:節(jié)省空間。因?yàn)榇髽蛴懈叨纫螅托枰凶銐蜷L的引橋,但上海的地皮寸土寸金,因此必須得通過回旋的方式來減少引橋在地面部分的占有面積。同樣,隧道建設(shè)也有深度要求, 同樣需要有相應(yīng)長的“引橋”,為了節(jié)省地面空間,那就只能讓江底隧道設(shè)計成彎曲的方式使坡度變得平緩。

有研究員對我的解釋不服,專門打電話去咨詢隧道股份的董秘,結(jié)果董秘的回答與我的判斷一致。那么,為什么大家對于南浦大橋浦西一側(cè)的引橋盤旋向上沒有任何疑問,都會給出正確的解釋呢?因?yàn)槲覀円谎劬涂梢钥吹酱髽虻娜病5覀冇肋h(yuǎn)也看不到整條隧道的全貌,故不識廬山真面目,只緣身在此山中。

這個案例提醒我們,在現(xiàn)實(shí)中遇到有爭議的事,是否也應(yīng)該適時轉(zhuǎn)換思考方式從而避免誤判?例如,在7月份政治局會議提出要活躍資本市場、提振投資者信心的要求后,關(guān)于如何活躍資本市場成為熱議話題。究竟如何讓市場止跌回升,眾說紛紜。

大部分市場參與者又會提出傳統(tǒng)的套路:暫停新股發(fā)行、禁止做空、機(jī)構(gòu)資金入市。我發(fā)現(xiàn),大部分市場參與者都不會去研究指數(shù)的編制方法和指數(shù)的構(gòu)成結(jié)構(gòu)。就像大部分人不會通過對南浦大橋的觀察來理解延安路隧道為何會彎曲和起伏一樣。如果你研究一下美國的標(biāo)普500指數(shù)的構(gòu)成和結(jié)構(gòu),找到其長期上漲的主要推動力,恐怕就不難找到A股的核心問題所在了。

假如把全球最大的美國資本市場當(dāng)成是大橋,那么,正在建設(shè)中的中國資本市場,是可以借鑒美國的經(jīng)驗(yàn),如何設(shè)計才能更加完美。

供需關(guān)系決定股價?

——勝利者的悲哀

在我國資本市場短暫的歷史上,通常采取的“救市”舉措之一是暫停新股發(fā)行。從我90年代初開始從事證券市場研究以來,記得股市擴(kuò)容一直受到投資者的詬病,市場尤其懼怕大企業(yè)的上市。據(jù)統(tǒng)計,A股市場共經(jīng)歷過9次新股暫停發(fā)行,這實(shí)際上隱含了投資者的頗為普遍的觀點(diǎn)——供需關(guān)系決定股價。

記得上世紀(jì)90年代末,中石油原本準(zhǔn)備在A股市場上市,但面對這樣一個巨無霸,不僅廣大投資者堅(jiān)決反對,即便是監(jiān)管者,也擔(dān)心這一超級大盤股發(fā)行會否給市場帶來巨大沖擊。于是,中石油最終和其他諸多大型央企一樣,選擇了在香港上市,畢竟當(dāng)時香港股市的容量大。但到了2007年下半年,上證綜指邁向6000點(diǎn)。國內(nèi)投資者不但不再懼怕中石油登陸A股,而且還歡迎它的回歸。中石油在A股市場發(fā)行價格16.7元,募資668億元,僅認(rèn)購凍結(jié)的資金就高達(dá)3.3萬億元,上市第一天收盤價高達(dá)43元,市值超過1萬億美元。

記得在2017年,當(dāng)市場再度低迷的時候,市場再度呼吁暫停新股發(fā)行的聲音又強(qiáng)大起來,我寫了一篇文章,題目叫《勝利者的悲哀》,意思是暫停新股救不了市,即便市場個人投資者的強(qiáng)烈要求會迫使監(jiān)管部門“順民意”,但“勝利者”的結(jié)局往往是不如意。

事后不難發(fā)現(xiàn),如果能夠在市場低迷的時候發(fā)行新股擴(kuò)容,往往能夠給投資者帶來更多收益而非損失。投資學(xué)中關(guān)于股票估值的諸多理論中,沒有任何一個理論支持股價的“籌碼供需決定論”,而且,9次暫停新股發(fā)行也沒有讓股市大放異彩,讓廣大投資者的收益率顯著上升。

歷史上關(guān)于新股發(fā)行制度和認(rèn)購方式發(fā)生過多次變化,從審批制、核準(zhǔn)制到現(xiàn)在的注冊制,從限價發(fā)行到市場價發(fā)行,從認(rèn)購證認(rèn)購到持有市值配售、從向所有股東配股到定增等,花樣翻新,但屬于一直在探索和嘗試,其中注冊制是成熟市場普遍采取的發(fā)行方式,這次金融工作會議對注冊制給予充分肯定,并要求“做深做實(shí)”。希望最終能夠讓發(fā)行制度等更加完善,成為提振投資者信心的利器。

五年不可能等于兩百年

當(dāng)我們行駛在隧道里時,不知道外面是怎樣的情況,因此,需要了解外面的世界,如類比大橋的構(gòu)造來倒推隧道的內(nèi)部的結(jié)構(gòu)。A股市場設(shè)立至今才33年時間,需要向成熟市場學(xué)習(xí)的地方很多。記得我在1995年曾發(fā)表一篇文章——《中國股市、股價與經(jīng)濟(jì)發(fā)展》,認(rèn)為中國股市要從新興市場(EM)發(fā)展成為成熟市場(DM)估計還需要20年以上的時間。當(dāng)時證券市場的主流觀點(diǎn)是“我國證券市場只用了5年時間就完成了美國股市200年走過的路”,因此當(dāng)時我對中國證券市場的判斷被認(rèn)為過于保守。如今又過去了近30年,我們離成熟市場依然有較大距離,我當(dāng)時實(shí)際上是“過于樂觀”了。

先不談晴雨表功能如何發(fā)揮,至少我國證券市場是現(xiàn)實(shí)經(jīng)濟(jì)的映射。例如大家都感受到新股發(fā)行的市場化改革這么難,其實(shí)與我國現(xiàn)有的經(jīng)濟(jì)架構(gòu)有關(guān),資本市場不可能脫離實(shí)體經(jīng)濟(jì)現(xiàn)狀而一路絕塵,尤其當(dāng)部分一、二線城市新房尚且限購、限價的時候。從2022年主板、科創(chuàng)板、創(chuàng)業(yè)板的發(fā)行市盈率中位數(shù)看,主板最低,為23倍,創(chuàng)業(yè)板其次,為40倍,科創(chuàng)板最高,達(dá)到67倍。科創(chuàng)板如此高的發(fā)行市盈率,可能是導(dǎo)致科創(chuàng)50指數(shù)這幾年運(yùn)行下來表現(xiàn)不佳的主要原因。可見,在一個散戶比例較高的市場中,尤其A股市場長期存在“炒新、炒小、炒短”的風(fēng)氣,要使得市場化定價在短期內(nèi)趨向合理和理性,確實(shí)有一定難度。

那么,是否應(yīng)該再回到發(fā)行市盈率控制在23倍以下的老路呢?我認(rèn)為開弓沒有回頭箭,即便在長期采取發(fā)行市盈率管控的年代,也沒有能夠讓那些IPO的新股整體走出長期向上的走勢。除了炒新導(dǎo)致估值過高原因外,與很多新股上市后的“變臉”也有關(guān)系。

我們曾經(jīng)做過一個統(tǒng)計,發(fā)現(xiàn)2006-18年這13年中,A股市場所有新股上市后每一年的ROE中位數(shù)與所有上市公司ROE中位數(shù)的差值,總體呈現(xiàn)逐年下滑的態(tài)勢:上市兩年后有明顯下滑,第五年的下滑幅度竟達(dá)到4個百分點(diǎn)。也就是說,新股上市后納入指數(shù)的時間即便延后至一年,整體而言仍很難對指數(shù)帶來正貢獻(xiàn)。

因此,如何來提升上市公司質(zhì)量,才是中國資本市場能否持續(xù)向上的核心話題。如果只是對二級市場的少數(shù)交易者的炒新行為給予窗口指導(dǎo),并不能從根本上改變市場存在的投機(jī)風(fēng)氣。

A股市場長期以來都是賣方市場,即無論熊牛、無論市場定價還是指導(dǎo)性限價,擬上市企業(yè)都在排隊(duì)等候,IPO幾乎都是超額認(rèn)購,與國內(nèi)企業(yè)在境外發(fā)行新股有著天壤之別。我曾經(jīng)遇到過兩家在美國上市的企業(yè)董事長,一家企業(yè)因?yàn)榇嬖谪攧?wù)瑕疵最終被強(qiáng)制退市了;另一家企業(yè)發(fā)現(xiàn)在美國股市上幾乎沒有再融資機(jī)會,便主動退市轉(zhuǎn)到A股市場。由此想到,我們在制度設(shè)計方面應(yīng)該更加優(yōu)化,以實(shí)現(xiàn)融資方與投資方之間的供需關(guān)系的長期均衡。

例如,對于炒新、炒短、炒小這一長期存在的現(xiàn)象,監(jiān)管方過去一直通過對某些有操縱嫌疑的交易者進(jìn)行窗口指導(dǎo),但我們?yōu)楹尾蝗ニ伎妓麄優(yōu)楹我茨兀?/strong>因?yàn)樾鹿纱嬖谛畔⒉粚ΨQ,因?yàn)闃I(yè)績不好的小盤股很有可能成為“殼資源”,即便已經(jīng)退市的股票,也有可能再度上市,因?yàn)楸姸鄠€人投資者喜歡短線交易、期望一夜暴富。如果退市制度更加嚴(yán)厲,如果對上市公司及中介機(jī)構(gòu)等的違規(guī)處罰更加嚴(yán)厲,如果“殼”不再成為資源,那么,趨之若鶩的上市需求會否下降,投機(jī)炒作的風(fēng)險會否大幅增加?

新興市場最大的問題——

公司治理結(jié)構(gòu)和水平

本周韓國金融監(jiān)督院出臺了兩項(xiàng)舉措,一是對2021年5月后的所有賣空交易進(jìn)行徹查,二是修改賣空規(guī)則,在新規(guī)則未出臺之前,禁止賣空。于是周一韓國KOSPI指數(shù)大漲,但隨后兩天則又下跌了。韓國股市在2020年也曾出臺過禁止賣空政策,并且引發(fā)股市大幅上漲,但2022年又大幅回落50%以上。可見,單純從交易和發(fā)行的角度去控制,實(shí)際上就是隱含了供需決定股價的邏輯,短期有效,長期無效。

因此,相比韓國這樣的新興市場,我們是否更應(yīng)該借鑒美國這樣有著220多年歷史的市場制度設(shè)計原則?我認(rèn)為核心就是對違規(guī)責(zé)任主體的重罰,提高退市率,推進(jìn)公司治理結(jié)構(gòu)的改善。

例如,全球最大市值公司蘋果,從2017到2023年財年,只有2017年和2023年的分紅和回購總額是低于凈利潤的,其余年份都分紅和回購都超過凈利潤,且大部分都是回購來回饋股東——提高股價。回饋股東的竟然超過其凈利潤,這超出了大部分人的認(rèn)知,即蘋果除了把賺的錢一分不剩地分給股東,還倒貼錢給股東?這樣做的結(jié)果是ROE進(jìn)一步提升,達(dá)到驚人的170%。

我曾經(jīng)與成熟市場的監(jiān)管者們有過交流,他們多數(shù)認(rèn)為,新興市場普遍存在的問題是公司治理。例如,根據(jù)萬得和彭博的數(shù)據(jù),2022年,A股回購規(guī)模折合為120.6億美元;分紅為3029.6億美元;但同一年美股回購規(guī)模為11600億美元,分紅為7108億美元。為何國內(nèi)回購額那么少,占回饋股東的比重那么低呢?這恐怕與公司股權(quán)激勵機(jī)制不夠普遍有關(guān)。當(dāng)然,在監(jiān)管部門的多年的督促下,目前上市公司的分紅率已經(jīng)大幅提高了。因此,要讓上市公司回購規(guī)模大幅提高,還得在公司治理水平的提升上提更多要求。

企業(yè)生命周期縮短——

A股市場期待優(yōu)質(zhì)企業(yè)涌現(xiàn)

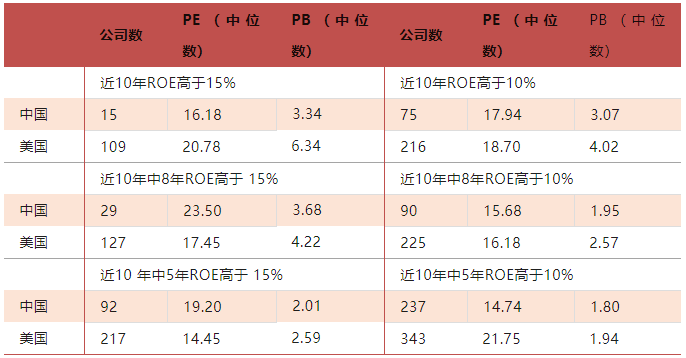

我請我的同事李倩云做了下面這張中美上市公司比較圖,首先發(fā)現(xiàn)我國上市公司的無論是ROE連續(xù)十年還是連續(xù)五年高于15%的數(shù)量都大大低于美國,說明我國仍缺乏優(yōu)質(zhì)上市公司資源。

其次,即便統(tǒng)計ROE連續(xù)10年超過10%的公司數(shù)量,中國也只有美國的三分之一。

第三,比較中美這些優(yōu)質(zhì)上市公司的估值水平,發(fā)現(xiàn)最優(yōu)質(zhì)公司(連續(xù)10年ROE高于15%)中,美國的估值水平偏高,次優(yōu)質(zhì)公司(10年中有8年和5年ROE高于15%)中,中國的估值水平高于美國,但差異不大。

中美優(yōu)質(zhì)上市公司數(shù)量和估值水平比較

來源:WIND,Bloomberg中泰證券研究所

如果我們進(jìn)一步對中美大市值公司進(jìn)行比較,即我國市值前10%的上市公司(約500多家)與美國標(biāo)普500的500家公司作比較,發(fā)現(xiàn)我國市值前10%的上市公司平均市盈率為12.4倍(截至今年三季度末),美國標(biāo)普500的平均市盈率23倍,表面看估值水平比美國低一半,但如果比較市盈率中位數(shù),則我們?yōu)?3倍,美國標(biāo)普為20倍,說明我們的大部分股票都的市盈率都可能“被平均”了,如果A股市值前10%的公司中把銀行股剔除,市值前10%公司的平均市盈率(整體法)達(dá)到18.5倍。

相應(yīng)地,若把標(biāo)普500中的Big7(美國著名的大市值科技股,如蘋果、特斯拉、微軟、亞馬遜、META、Alphabet、英偉達(dá))剔除,那么,標(biāo)普500的平均市盈率只有15倍。

可見,這些年來美股盡管已經(jīng)漲了不少,但估值水平并不算高,主要原因還是在于上市公司質(zhì)量相對較好,如標(biāo)普500的ROE中位數(shù)為15%,對應(yīng)地,從2023年半年報看我國市值前10%的 上市公司的ROE中位數(shù)為10%,可見,中美可比的上市公司質(zhì)量差異仍較大,這與中美之間的GDP增速差似乎沒有多少關(guān)系。

盡管美國三大股指過去10年的累計漲幅比較大,但真正拉動股指的股票也就10%左右,其中Big7的市盈率已經(jīng)從年初的29倍漲到如今的45倍左右。這是否給我們啟示:A股指數(shù)走勢長期偏弱,是否與龍頭股的成長性不佳有關(guān)?

縱觀美國股市的歷史,會發(fā)現(xiàn)總是不斷涌現(xiàn)高成長性的龍頭股,“各領(lǐng)風(fēng)騷數(shù)十年”,但沒有長盛不衰的企業(yè),如道瓊斯工業(yè)30中的最初的30個成分股,如今已經(jīng)沒有一個在成分股里面了,因?yàn)槠髽I(yè)都是有生命周期的,越到現(xiàn)代,生命周期越短。例如,在20世紀(jì)的20年代,《財富》500強(qiáng)公司的平均壽命是67年,而到了2015年,500強(qiáng)公司的平均年齡已經(jīng)降到15年。

因此,證券市場只有嚴(yán)格按三公原則運(yùn)行,堅(jiān)持嚴(yán)監(jiān)管,積極引入優(yōu)質(zhì)上市資源,做到優(yōu)勝劣汰,才能讓指數(shù)有良好表現(xiàn)。例如,韓國股市長期低迷,與其國內(nèi)上市的優(yōu)質(zhì)資源少有關(guān)。20年前,韓國的彩電、手機(jī)、汽車等在中國還占有一定份額,如今則越來少了。作為韓國最大市值的三星電子,今年以來收入大幅下滑,其市盈率只有10.4倍,市凈率只有1.2倍。

相比日本和韓國,中國在過去20年還是抓住了幾輪科技發(fā)展浪潮的機(jī)會,如互聯(lián)網(wǎng)、電商、智能手機(jī)、光伏、鋰電池、新能源車等,并涌現(xiàn)出一批具有全球影響力的企業(yè),可惜大多數(shù)企業(yè)并沒有在A股市場上市。

全面注冊制的實(shí)行,給不同類型的優(yōu)質(zhì)、高成長企業(yè)上市提供了契機(jī),但注冊制需要進(jìn)一步完善,以提高吸引力。當(dāng)我們羨慕美國股市有big7的時候,中國新一代的高成長巨型企業(yè)為何大部分都到境外上市了?這是需要我們深刻反思。那么,現(xiàn)有的A股巨型企業(yè)能否通過國企改革、并購重組來重新煥發(fā)活力,從而提高估值水平呢?如果A股市場也能出現(xiàn)類似Big7的一批巨型企業(yè)崛起,或大市值企業(yè)能老樹發(fā)新芽,那何愁股市不漲呢?

資本市場是最容易得到檢驗(yàn)的地方,不僅能檢驗(yàn)其對擬上市企業(yè)和境內(nèi)外投資者的吸引力,能反映經(jīng)濟(jì)的冷暖,還能反映經(jīng)濟(jì)增長的質(zhì)量、企業(yè)的競爭力和投資者的素質(zhì)。資本市場不僅能通過國際比較來發(fā)現(xiàn)彼此的特征和差距,而且還能通過問題導(dǎo)向,提出制度改革、完善的建議。當(dāng)然,作為新興市場,大家還需要有足夠的耐心,共同培育和扶持資本市場走向成熟。

分享

分享

京公網(wǎng)安備 11010802028547號

京公網(wǎng)安備 11010802028547號

購物車

購物車