伍戈2023-12-01 13:09

![]()

核心觀點(diǎn):

1. 無問星辰大海,但求力所能及。與諸多國家類似,隨著人口加速老齡化等影響,我國也面臨潛在經(jīng)濟(jì)增速下降的現(xiàn)實(shí)。盡管難回過往高增長時(shí)代,但這是否必然意味著價(jià)格低迷和預(yù)期轉(zhuǎn)弱?呵護(hù)經(jīng)濟(jì)增長,能做什么,又不能做什么?

2. 甄別潛在增速的變化并非易事,因?yàn)槿说乃季S具有慣性。歷史上,有些國家在初期高估了潛在增速,奢求政策刺激維系高增長。但后期卻又低估潛在增速,總需求政策缺乏主動(dòng),實(shí)際增速低于潛在水平,引致負(fù)的產(chǎn)出缺口及預(yù)期低迷。

3. 逆周期政策難阻擋潛在增速趨勢(shì),但能彌補(bǔ)短期的產(chǎn)出缺口。國際來看,若實(shí)際利率高于微觀投資回報(bào)率,容易造成明顯的價(jià)格低迷。簡單依靠基建來閉合產(chǎn)出缺口也有風(fēng)險(xiǎn),尤其是當(dāng)基建高峰已過,重任得讓地產(chǎn)、消費(fèi)等均衡分擔(dān)。

4. 展望明年,或有別于今年,增速目標(biāo)有望更趨近潛在水平,價(jià)格能向正值回歸。當(dāng)然,政策能否從基建這個(gè)主要抓手向其它領(lǐng)域擴(kuò)展,決定著增長的可持續(xù)性。值得一提的是,維系潛在增速并非束手無策,著力點(diǎn)在于扭轉(zhuǎn)生產(chǎn)率下行。

正文:

隨著人口加速老齡化等影響,我國面臨潛在經(jīng)濟(jì)增速下降的現(xiàn)實(shí)。盡管難回高增長時(shí)代,但這是否必然意味著價(jià)格低迷和預(yù)期轉(zhuǎn)弱?呵護(hù)經(jīng)濟(jì)增長,能做什么,又不能做什么?

一、甄別潛在增速:為何關(guān)鍵?

潛在增速見頂后,多國有著類似經(jīng)歷,即初期往往有明顯的正產(chǎn)出缺口,后期負(fù)缺口出現(xiàn)的概率增大。上世紀(jì)90年代日本潛在增速下臺(tái)階時(shí),初期奢求政策刺激維系高增長,甚至引發(fā)資產(chǎn)泡沫。但后期卻又低估潛在增速,懼怕泡沫重現(xiàn),政策缺乏主動(dòng),引致價(jià)格低迷及預(yù)期轉(zhuǎn)弱。

圖1. 經(jīng)濟(jì)為何“易熱”轉(zhuǎn)向“易冷”?

來源:CEIC,筆者測(cè)算

二、縮窄產(chǎn)出缺口:當(dāng)務(wù)之急?

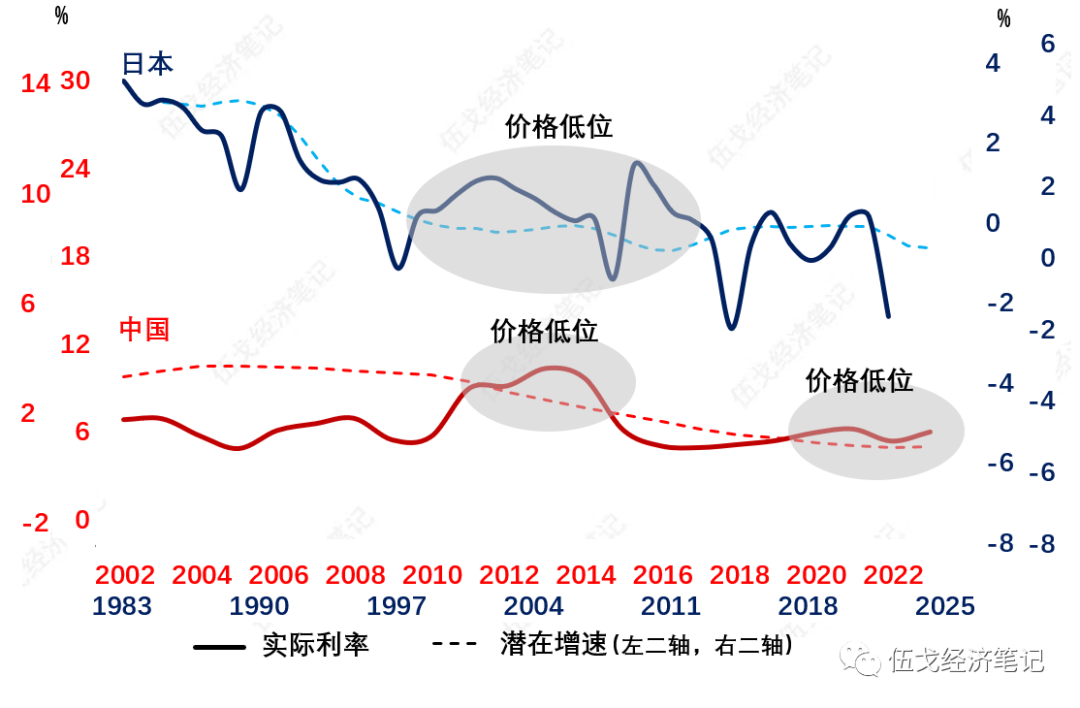

長期看,實(shí)際利率中樞往往隨潛在增速下行而降低。短期看,實(shí)際利率若高于微觀投資回報(bào)率,容易造成負(fù)產(chǎn)出缺口和價(jià)格低迷。日本90年代和我國歷史均有印證。無論是長期視角的“黃金法則”,還是短期視角的“泰勒規(guī)則”,都要求利率對(duì)經(jīng)濟(jì)增長進(jìn)行及時(shí)響應(yīng)。

圖2. 利率能促進(jìn)產(chǎn)出缺口的彌合

來源:WIND,CEIC,筆者測(cè)算

注:實(shí)際利率為政策利率減核心通脹。

簡單依靠基建來閉合產(chǎn)出缺口也有風(fēng)險(xiǎn),尤其是當(dāng)基建高峰已過,重任得讓地產(chǎn)、消費(fèi)等均衡分擔(dān)。上世紀(jì)90年代日本人口和城鎮(zhèn)化高峰已過,但為彌補(bǔ)短期產(chǎn)出缺口“逆勢(shì)”大興基建。這客觀上造成了透支,導(dǎo)致后期基建加速下行。

圖3. 若基建高峰已過

來源:WIND,筆者測(cè)算

三、維系潛在增速:依靠什么?

當(dāng)前我國潛在增速變化的原因中,人口趨勢(shì)似難以逆轉(zhuǎn),值得重視的是全要素生產(chǎn)率。國際上,日、美等國也有過生產(chǎn)率下行甚至為負(fù)的經(jīng)歷,其扭轉(zhuǎn)過程往往伴隨著市場激勵(lì)、技術(shù)創(chuàng)新等。

圖4. 能否阻斷生產(chǎn)率的下行趨勢(shì)?

來源:WIND,筆者測(cè)算

四、基本結(jié)論

一是無問星辰大海,但求力所能及。甄別潛在增速的變化并非易事,因?yàn)槿说乃季S具有慣性。歷史上,有些國家在初期高估了潛在增速,奢求政策刺激維系高增長。但后期又低估潛在增速,政策缺乏主動(dòng),引致負(fù)的產(chǎn)出缺口及預(yù)期低迷。

二是逆周期政策難阻擋潛在增速趨勢(shì),但能彌補(bǔ)短期的產(chǎn)出缺口。國際來看,若實(shí)際利率高于微觀投資回報(bào)率,容易造成明顯的價(jià)格低迷。簡單依靠基建來閉合產(chǎn)出缺口也有風(fēng)險(xiǎn),尤其是當(dāng)基建高峰已過,重任得讓地產(chǎn)、消費(fèi)等均衡分擔(dān)。

三是展望明年,或有別于今年,增速目標(biāo)有望更趨近潛在水平,價(jià)格能向正值回歸。當(dāng)然,政策能否從基建這個(gè)主要抓手向其它領(lǐng)域擴(kuò)展,決定著增長的可持續(xù)性。值得一提的是,維系潛在增速并非束手無策,著力點(diǎn)在于扭轉(zhuǎn)生產(chǎn)率下行。

分享

分享

京公網(wǎng)安備 11010802028547號(hào)

京公網(wǎng)安備 11010802028547號(hào)

購物車

購物車