財(cái)聯(lián)社2024-01-18 11:15

![]()

財(cái)聯(lián)社1月18日訊(記者 夏淑媛) 新年伊始,46家人身險(xiǎn)公司交出2023年度理賠服務(wù)報(bào)告。

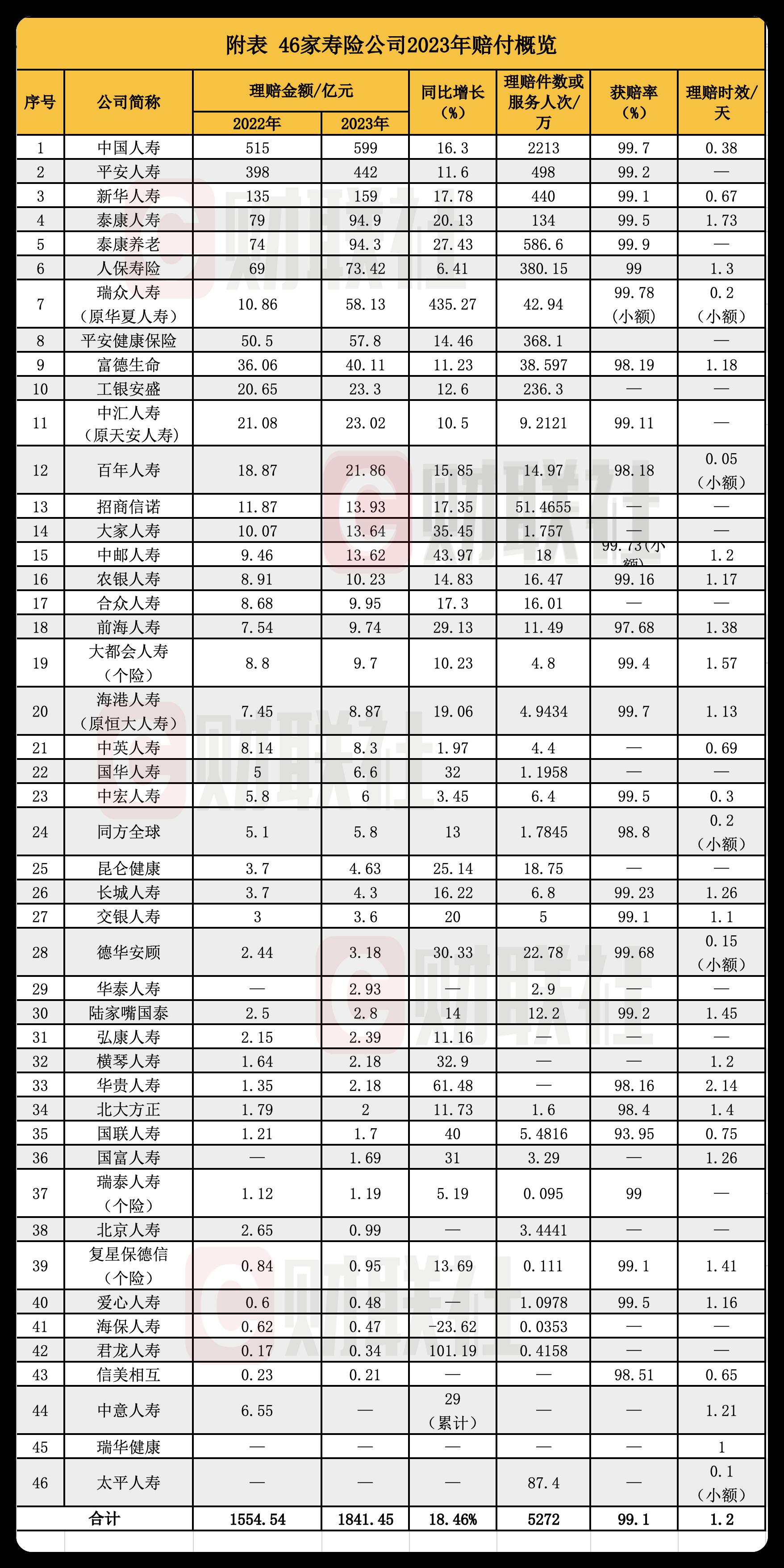

相較2022年理賠數(shù)據(jù),46家險(xiǎn)企理賠件數(shù)或服務(wù)人次快速增長(zhǎng),大部分公司獲賠率普遍超99%,且理賠時(shí)效進(jìn)一步縮短至1.2天,同比提速16%。此外,一個(gè)比較明顯的變化是壽險(xiǎn)公司理賠規(guī)模不斷擴(kuò)大。

44家公布賠付金額的公司,2023年合計(jì)賠付支出1841.45億元,同比增長(zhǎng)18.46%。其中,中國(guó)人壽依舊位居榜首,2023年賠付金額599億元;平安人壽次之,賠付金額達(dá)到442億元;新華保險(xiǎn)位居第三,賠付金額為159億元。排名第4-10名的依次為泰康人壽94.9億元、泰康養(yǎng)老94.3億元、人保壽險(xiǎn)73.42億元、瑞眾人壽58.13億元、平安健康險(xiǎn)57.8億元、富德生命40.11億元、工銀安盛23.3億元。

值得注意的是,截至1月17日,91家人身險(xiǎn)公司中仍有44家險(xiǎn)企未披露理賠報(bào)告。業(yè)內(nèi)人士表示,各公司理賠報(bào)告披露情況不同,側(cè)面反應(yīng)了險(xiǎn)企對(duì)理賠端的重視程度。“保險(xiǎn)是延遲性使用的金融工具,保的就是未來(lái)的理賠服務(wù)。有些公司把更多精力放在銷售端,極其看重短期業(yè)務(wù)增長(zhǎng),而忽略了該有的理賠服務(wù)質(zhì)量,這與監(jiān)管部門(mén)一再?gòu)?qiáng)調(diào)的“保險(xiǎn)姓保”沖突。客戶在選保險(xiǎn)公司時(shí),除了比較從業(yè)人員專業(yè)素質(zhì)以外,也要看這家公司對(duì)于理賠和簽單之后的服務(wù)重視程度,應(yīng)選擇三觀正、服務(wù)好、真正做保障的保險(xiǎn)公司。”上述人士建議。

醫(yī)療出險(xiǎn)率最高,醫(yī)保報(bào)銷后常見(jiàn)大病醫(yī)療費(fèi)仍是一筆不小的費(fèi)用

從2023年各大險(xiǎn)企的賠付件數(shù)來(lái)看,醫(yī)療險(xiǎn)占比最高,案件占比大多超80%。

以平安人壽為例,2023年,該公司賠付總件數(shù)達(dá)498萬(wàn)件,其中醫(yī)療賠付件數(shù)458.1萬(wàn)件,占比92%,遠(yuǎn)超重疾、身故及傷殘。

從人生不同階段來(lái)看,醫(yī)療住院原因也存在差異。成年人主要以呼吸道感染和消化道疾病等風(fēng)險(xiǎn)為主,而隨著年齡的增長(zhǎng),中年群體心腦血管疾病患病風(fēng)險(xiǎn)較大,老年人惡性腫瘤、高血壓等慢性病的風(fēng)險(xiǎn)逐漸增加。

整體來(lái)看,醫(yī)療險(xiǎn)中疾病醫(yī)療出險(xiǎn)率高于意外醫(yī)療,醫(yī)療賠付主要集中在41—60歲,女性疾病風(fēng)險(xiǎn)高于男性,男性意外風(fēng)險(xiǎn)高于女性。

值得注意的是,隨著人們風(fēng)險(xiǎn)意識(shí)的提高,罹患常見(jiàn)大病的人群中,人均賠付金額呈現(xiàn)穩(wěn)中有升的趨勢(shì)。以中國(guó)人壽為例,2023年人均醫(yī)療賠付金額超3萬(wàn)元,僅能覆蓋醫(yī)保報(bào)銷后自付費(fèi)用的60%-80%。

業(yè)內(nèi)人士建議,盡早配備全面合理的醫(yī)療保障無(wú)疑是抵御風(fēng)險(xiǎn)的最佳選擇。足額、全面的醫(yī)療保障能夠?yàn)榛颊呒捌浼彝p輕治療費(fèi)用帶來(lái)的經(jīng)濟(jì)負(fù)擔(dān),抵御風(fēng)險(xiǎn)的侵襲。

重大疾病理賠呈現(xiàn)年輕化趨勢(shì),重疾保障缺口需引關(guān)注

47家險(xiǎn)企理賠年報(bào)普遍對(duì)重大疾病年齡分布、賠付原因等進(jìn)行了披露。數(shù)據(jù)顯示,隨著社會(huì)環(huán)境、生活條件及方式的改變,重大疾病發(fā)展呈現(xiàn)出三高一低,即發(fā)病率高、治愈率高、費(fèi)用高、年齡低四大趨勢(shì)。

業(yè)內(nèi)人士介紹:“當(dāng)下,18歲以上人群重大疾病出險(xiǎn)率呈現(xiàn)上升趨勢(shì)。其中,上有老、下有小的40歲人群重大疾病風(fēng)險(xiǎn)明顯提升,這一群體也是重疾理賠的重災(zāi)區(qū),他們往往還是家庭主要經(jīng)濟(jì)來(lái)源,一旦罹患重疾而導(dǎo)致家庭收入中斷,對(duì)家庭財(cái)務(wù)的破壞力相當(dāng)大。”

從重疾賠付因素來(lái)看,惡性腫瘤、心臟類疾病、腦血管類疾病成為威脅健康的“三大殺手”。在2023年度理賠報(bào)告中,惡性腫瘤高居賠付首位,其他依次為急性心肌梗死、腦梗死、終末期腎病。

值得注意的是,隨著醫(yī)療水平的不斷提高,惡性腫瘤5年生存率穩(wěn)步提升。平安人壽客戶保單狀態(tài)統(tǒng)計(jì)數(shù)據(jù)顯示,2023年,平安人壽客戶惡性腫瘤5年生存率為64%,較2015年的58%提升了6個(gè)百分點(diǎn)。

可見(jiàn),重疾險(xiǎn)已不僅是傳統(tǒng)意義上用于負(fù)擔(dān)重大疾病治療費(fèi)用,更重要的是用于維持罹患重大疾病后的生活質(zhì)量。

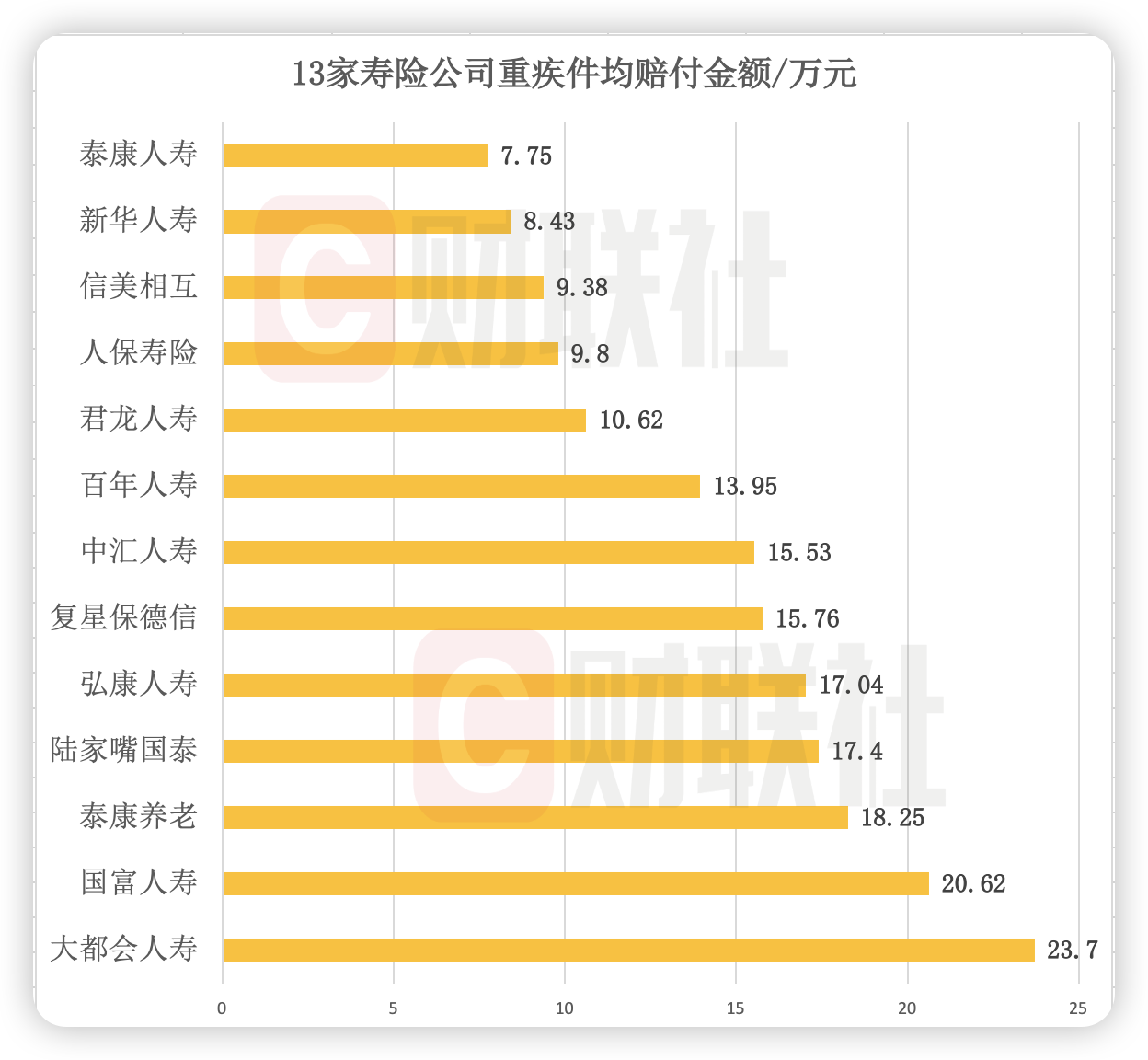

那么,對(duì)于這些重大疾病,重疾險(xiǎn)給出的保障力度又如何?2023年理賠年報(bào)數(shù)據(jù)顯示,絕大多數(shù)保險(xiǎn)公司的重疾件均賠款不足25萬(wàn)元,并不足以完全覆蓋重疾風(fēng)險(xiǎn)。

中國(guó)精算師協(xié)會(huì)此前發(fā)布數(shù)據(jù)顯示,治療癌癥的平均費(fèi)用為22萬(wàn)-80萬(wàn)元;治療急性心肌梗死、冠狀動(dòng)脈搭橋術(shù)的費(fèi)用為10萬(wàn)-30萬(wàn)元。然而這僅僅只是冰山一角,患者治療期間還存在生活費(fèi)、康復(fù)費(fèi)、護(hù)理費(fèi)等支出,同時(shí)承受收入損失的困擾。

業(yè)內(nèi)人士分析,目前重疾險(xiǎn)理賠件均賠付保額不高主要來(lái)自兩個(gè)因素:一是早年間人們投保重疾的金額都不大,這批客戶到了集中理賠的年齡;二是重疾保額的確不足,因?yàn)槭苤丶脖U弦庾R(shí)不夠、預(yù)算有限等多種原因,很多人未能一次性配置到位,這需要整個(gè)行業(yè)共同努力,加厚國(guó)民疾病風(fēng)險(xiǎn)的家庭安全墊。

這也提醒國(guó)人在選購(gòu)重疾險(xiǎn)時(shí),應(yīng)當(dāng)從“有沒(méi)有保障”的觀念,逐步向“保障夠不夠用、保額是否充足”轉(zhuǎn)變,只有配備足額的重疾保障,才能有效抵御健康風(fēng)險(xiǎn)。

線上理賠已成主流,保險(xiǎn)公司智能化理賠作業(yè)占比超90%

保險(xiǎn)公司理賠服務(wù)提質(zhì)增效背后離開(kāi)不科技的支撐。2022年,銀保監(jiān)會(huì)發(fā)布《中國(guó)保險(xiǎn)業(yè)標(biāo)準(zhǔn)化“十四五”規(guī)劃》,對(duì)促進(jìn)保險(xiǎn)業(yè)數(shù)字化轉(zhuǎn)型提出多項(xiàng)要求,這也促使機(jī)構(gòu)在理賠環(huán)節(jié)的效率優(yōu)化上加大投入。

從2023年各公司的理賠年報(bào)來(lái)看,線上理賠已經(jīng)成為主流。在公布理賠時(shí)效的25家公司中,同方全球人壽、橫琴人壽、中匯人壽、大都會(huì)人壽等險(xiǎn)企智能化理賠作業(yè)占比均超過(guò)90%。在小額速賠方面,同方全球人壽全年共為590位客戶實(shí)現(xiàn)秒速賠付,平均理賠時(shí)效12 秒,最快7秒賠款到賬。

泰康人壽在理賠年報(bào)中介紹,其手機(jī)理賠率達(dá)99.5%,理賠系統(tǒng)與醫(yī)院系統(tǒng)結(jié)算直連直通。通過(guò)智能化,該公司津貼險(xiǎn)智能審核體系0秒審核,秒級(jí)到賬,平均結(jié)案支付6秒,通過(guò)五大理賠模型替代人工審核,醫(yī)療險(xiǎn)自動(dòng)審核率實(shí)現(xiàn)69%。

平安人壽則構(gòu)建了以“閃賠”“智能預(yù)賠”“直快賠”“AI智能理賠”為核心的智能理賠服務(wù)體系。2023年,其“閃賠”服務(wù)全年賠付件數(shù)215.5萬(wàn)件、賠付金額48億元;智能預(yù)賠賠付件數(shù)6.1萬(wàn)件、賠付金額48.6億元;住院直快賠賠付件數(shù)37.6萬(wàn)件、賠付金額10.9億元。值得注意的是,大家人壽在2023年開(kāi)創(chuàng)了身故險(xiǎn)理賠線上申請(qǐng)的行業(yè)先例。

分享

分享

京公網(wǎng)安備 11010802028547號(hào)

京公網(wǎng)安備 11010802028547號(hào)

購(gòu)物車(chē)

購(gòu)物車(chē)