姚敬2024-01-19 11:15

![]()

就在2023年年關(guān),艾伯維與Cerevel Therapeutics達(dá)成交易協(xié)議,以每股45.0美元收購其所有流通股,總價值約87億美元。僅僅兩周后,BMS和Karuna Therapeutics簽訂最終協(xié)議,以每股53.35%的溢價收購Karuna,總交易額約140億美元。值得注意的是,Cerevel與Karuna都專注于神經(jīng)科學(xué)領(lǐng)域藥物的研發(fā),且雙方核心管線都是毒蕈堿激動劑。艾伯維一直以來深耕自免賽道,而BMS則在腫瘤領(lǐng)域持續(xù)發(fā)力。在2023年年末,雙方不約而同地在新賽道斥巨資布局,并且集中在同一個靶點,艾伯維和BMS到底準(zhǔn)備做什么?

被并購的兩家公司并沒有產(chǎn)品上市,核心資產(chǎn)均為在研管線。

艾伯維收購的Cerevel成立于2018年,由輝瑞分拆出的神經(jīng)科學(xué)資產(chǎn)和貝恩資本聯(lián)合創(chuàng)辦。之后在2020年,Cerevel與SPAC公司AryaSciences合并上市。目前,Cerevel對外公布的有5個進(jìn)入臨床階段的管線。

進(jìn)度靠前的管線為Tavapadon,這是一款選擇性靶向多巴胺D1/D5受體亞型的部分激動劑。 目前正在開展帕金森癥的3項3期試驗以及擴(kuò)展試驗。預(yù)計數(shù)據(jù)將在2024年陸續(xù)公布。

不過Tavapadon并非Cerevel的核心資產(chǎn),具有高選擇性的靶向毒蕈堿m4正向變構(gòu)調(diào)節(jié)劑(PAM)Emraclidine才被認(rèn)為是Cerevel最具價值的資產(chǎn),這是一款潛在的Best-in-Class藥物和下一代抗精神病藥物,適應(yīng)癥為精神分裂癥。

BMS并購的Karuna,其核心管線是KarXT(xanomeline-trospium),這是一種口服M1/M4型毒蕈堿乙酰膽堿受體激動劑,包括用于治療精神分裂癥和作為阿爾茨海默病精神病的輔助治療藥物。

目前,精神分裂癥使用的藥物無論是典型抗精神病藥物如氟哌啶醇和氯丙嗪,還是非典型抗精神病藥物如利培酮和奧氮平,主要依靠直接作用于多巴胺受體或5-羥色胺受體,能有效改善疾病的陽性癥狀,但對陰性癥狀和認(rèn)知癥狀效果有限,同時還伴有副作用,在使用上具有一定的局限性。患者依從性不高,具有高復(fù)發(fā)率的特點。

因此,從臨床角度而言,精神分裂癥是一個值得押注的市場。

KarXT采用新的藥理機(jī)制,并不會直接阻斷多巴胺受體,是一種新型精神分裂癥療法。

目前,KarXT處于上市審評階段,PDUFA日期定為2024年9月26日。也正是因為進(jìn)度更靠前,所以此次交易價格更高。值得注意的是,再鼎醫(yī)藥擁有KarXT在大中華區(qū)的權(quán)益,此前從Karuna獲得授權(quán)后,已經(jīng)在國內(nèi)獲批臨床。

兩家跨國大藥企花了230億美元并購,核心資產(chǎn)靶點皆為毒蕈堿,到底它有什么吸引力?

毒蘑菇催生的優(yōu)異靶點

“紅傘傘,白桿桿”中的毒蕈堿,竟然成了精神分裂癥的希望。

一些菇類中含有微量的毒蕈堿(Muscarine),毒蕈堿主要作用于副交感神經(jīng)系統(tǒng),屬于神經(jīng)毒素。毒蕈堿的英文首字母為M,因而毒蕈堿受體也簡稱為M受體,M受體一共有5種亞型(M1~M5)。M受體在心肌、骨骼肌、平滑肌和腺體細(xì)胞上都會有,所以毒蕈堿中毒后,會出現(xiàn)一系列臨床癥狀如心跳減慢、呼吸困難、上吐下瀉、排便失禁等。

早在20世紀(jì)90年代,就有研究證明刺激毒蕈堿受體,特別是M1和M4受體,能夠減輕精神病癥狀和認(rèn)知障礙。只是因為毒蕈堿受體激動劑會無差別刺激中樞神經(jīng)和外周組織中的毒蕈堿受體造成嚴(yán)重副作用,當(dāng)時又不能找到毒蕈堿定向、特異性調(diào)節(jié)組織里的M受體的方法而難以成藥,最終被束之高閣。

KarXT作為一個復(fù)方藥物,由Xanomeline和Trospium構(gòu)成,前者是M1和M4兩種亞型的激動劑、后者是M受體的拮抗劑。

Xanomeline最早被用來治療阿爾茨海默癥患者的認(rèn)知問題,后經(jīng)臨床研究發(fā)現(xiàn)對于精神癥狀也有療效,只是它會同時激活胃腸道系統(tǒng)中的M受體,引發(fā)副作用。Trospium作為M受體廣譜拮抗劑用于治療膀胱過度活動癥,它的結(jié)構(gòu)具有難以穿透血腦屏障進(jìn)入大腦的特性,因而可以與Xanomeline配合,在Xanomeline發(fā)揮藥效的同時,由Trospium抑制外周組織中的毒蕈堿受體被過度激活,盡可能避免外周毒性,控制副作用。

而Cerevel開發(fā)的Emraclidine則走的是另一條路,它是一款新型高選擇性M4受體陽性變構(gòu)調(diào)節(jié)劑(PAM),對M4具有高度特異性,對M1沒有任何明顯的激動作用,因而無需同時阻斷外周M1受體。所以Emraclidine也被Cerevel稱為具有BIC潛力的下一代精神病藥物。

《柳葉刀》雜志曾刊登過Emraclidine的一項1b期臨床試驗結(jié)果,研究顯示,21天后,30mg每日一次劑量組PANSS總分平均降低14.2分,20mg每日兩次劑量組平均降低9.22分,而安慰劑組平均降低5.60分,與安慰劑相比,30mg每日一次和20mg每日兩次劑量組PANSS評分減少30%或更多。

不只是Emraclidine和KarXT,毒蕈堿受體激動劑正成為精神類疾病的熱門靶點。

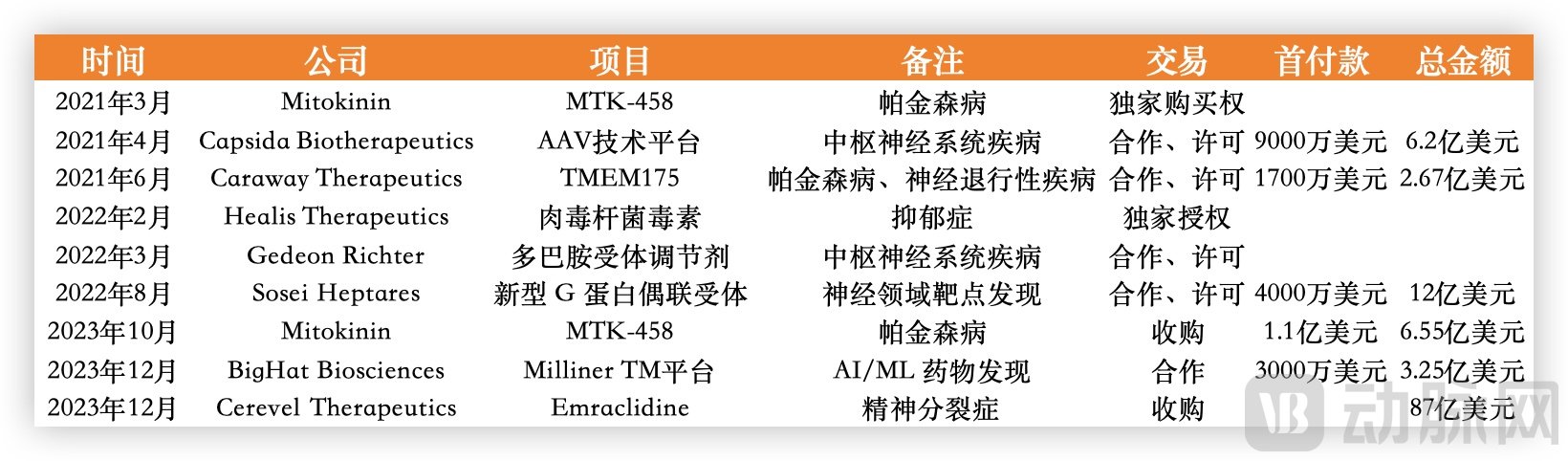

如Sosei Heptares研發(fā)的口服選擇性毒蕈堿M4受體激動劑NBI-1117568,在2021年11月22日,Sosei和Neurocrine達(dá)成合作和授權(quán)協(xié)議,Neurocrine獲得了Sosei正在開發(fā)的用于治療主要神經(jīng)系統(tǒng)疾病藥物的開發(fā)和商業(yè)化權(quán)利。目前,NBI-1117568已進(jìn)入臨床2期的研究,與此同時,Neurocrine還有一款在研的口服毒蕈堿M1/M4選擇性雙重激動劑NBI-1117570。

Neumora在研的NMRA-266同樣是高選擇性M4受體陽性變構(gòu)調(diào)節(jié)劑,目前處于臨床1期階段。

作為進(jìn)度靠前的管線,KarXT在多個臨床實驗中,都獲得了較為理想的結(jié)果。在一項名為EMERGENT-1的2期臨床中,182名精神分裂癥患者分為對照組和KarXT治療組,分組時,KarTX治療組的PANSS分?jǐn)?shù)為97.7,5周治療后,降低了17.4分;相比之下,對照組只下降了5.9分,兩組差異顯著。在EMERGENT-2的3期臨床中,KarTX治療組降低了21.2分,對照組降低了11.6分,兩組對比,治療組多降低了9.6分,差異顯著。

隨著全社會人口老齡化和生活方式的改變,神經(jīng)系統(tǒng)疾病的發(fā)病率未來將不斷上升,神經(jīng)科學(xué)領(lǐng)域的市場需求也將持續(xù)增長。對于精神分裂癥這一慢性精神疾病而言,已經(jīng)有數(shù)十年未有新機(jī)制的藥物出現(xiàn)了,新藥的出現(xiàn)不僅具有商業(yè)價值更具有社會價值。

業(yè)績遇阻,擴(kuò)充武器庫

兩大藥企不約而同地在同一個領(lǐng)域發(fā)力,核心原因在于業(yè)績受困。

首先出手的艾伯維,其核心產(chǎn)品修美樂在蟬聯(lián)多年“藥王”桂冠后,終究是迎來了專利到期,在2023年前三季度營收111億美元,同比降低29%。盡管艾伯維也想通過Skyrizi和烏帕替尼在自免領(lǐng)域接班修美樂,但短期內(nèi)它們還無法承擔(dān)如此重?fù)?dān)。因此,艾伯維在2023年的年底先后出手近200億擴(kuò)充管線。

BMS似乎決心更大,一出手便是140億美元,有種后發(fā)先至的意味。從財報中,我們不難發(fā)現(xiàn)其中緣由。據(jù)2023年Q3的財報數(shù)據(jù),BMS當(dāng)季營收約110億美元,同比降低2%,而這已經(jīng)是BMS從2022年Q3~2023年Q3連續(xù)第5個季度出現(xiàn)業(yè)績下滑了。

作為BMS主要營收占比的核心產(chǎn)品,Eliquis和Opdivo這兩款心血管和腫瘤藥物在2023年Q1~Q3的營收分別為93.32億美元和66.22億美元,同比增長僅2.54%和9.76%,而在2022年同期,它們的增速分別為12.48%和9.0%。

核心產(chǎn)品的增長失速,使得艾伯維和BMS都希望在自身傳統(tǒng)優(yōu)勢領(lǐng)域之外有所突破。

之所以選擇神經(jīng)領(lǐng)域,并非無的放矢。以艾伯維為例,自免領(lǐng)域盡管開始下滑卻仍是主要營收來源,而在腫瘤、醫(yī)美、包括眼科等領(lǐng)域,都出現(xiàn)了下滑,而僅有業(yè)績上升的,則是神經(jīng)領(lǐng)域,同比增長16.7%。

艾伯維2023年前三季度營收情況,數(shù)據(jù)源于企業(yè)財報

獲得如此成績,離不開多年來艾伯維在神經(jīng)領(lǐng)域的布局。如2019年,艾伯維以630億美元收購艾爾建,除了補(bǔ)齊醫(yī)美賽道外,艾伯維也獲得了神經(jīng)學(xué)科學(xué)產(chǎn)品BOTOX、Vraylar和Ubrelvy。艾伯維2023年前三季度神經(jīng)領(lǐng)域56.23億美元的營收中,這三款藥品占據(jù)了其中約85%的份額,也讓神經(jīng)領(lǐng)域超越腫瘤,成為僅次于自免的第二大收入來源。

近3年艾伯維在神經(jīng)領(lǐng)域的布局,數(shù)據(jù)源自公開信息整理

雖然在精神疾病藥物領(lǐng)域,僅有一款主要產(chǎn)品Vraylar,且在研管線中僅有ABBV-932用于躁郁癥,但對Cerevel的收購帶來的不僅是具有Best In Class的Emraclidine,還有對其余精神疾病藥物管線的補(bǔ)充。

同時,艾伯維對于精神疾病藥物的投入在不斷增加。艾伯維的首席商務(wù)官Jeffery Stewart在12月的投資者電話會議中表示:“我們?yōu)閂raylar的營銷付出了很多努力,僅11月就花費了1310萬美元購買該藥物的DTC廣告,因為隨著心理健康的恥辱感逐步得到解決后,DTC正在成為一種更高效的推廣方法。”

當(dāng)然,此次收購Cerevel并不會在短期對艾伯維的營收有所幫助,其CEO也在投資者會議上表示,此次收購主要面向未來考慮,收購帶來的績效更多關(guān)乎下一個十年。

BMS在售的17款藥物,圖源企業(yè)財報

相對而言,BMS在神經(jīng)領(lǐng)域的布局處于早期階段。從其財報中公布的17款在售藥品對應(yīng)的適應(yīng)癥來看,并無相應(yīng)產(chǎn)品。不過BMS研發(fā)的新一代JAK抑制劑自免藥品Sotyktu,其靶點TYK2已開始被用于神經(jīng)領(lǐng)域。

2024年1月,美國Myrobalan Therapeutics宣布完成2400萬美元的A輪融資,其核心管線之一便是用于減少神經(jīng)炎癥的TYK2變構(gòu)抑制劑。而一個月之前的2023年12月,Sudo Biosciences完成1.16億美元B輪融資,資金將用于兩款正在研究的用于神經(jīng)退行性疾病的TYK2管線推進(jìn)到臨床。

Sudo的項目是一種潛在的首創(chuàng)、同類最佳的腦穿透性TYK2抑制劑,有望用于復(fù)發(fā)性和多發(fā)性硬化癥以及阿爾茨海默病和肌萎縮性脊髓側(cè)索硬化癥(ALS)等神經(jīng)退行性疾病的治療。目前,國內(nèi)也有高光制藥的BHV-8000(臨床1期)和文達(dá)醫(yī)藥的WD-910(臨床前)布局其中。

新銳Biotech們開始將TYK2瞄向神經(jīng)系統(tǒng),BMS自然不會無動于衷。從這個角度而言,BMS收購Karuna,除了KarXT本身外,也看中了其在神經(jīng)領(lǐng)域深耕多年培養(yǎng)出的能力。

早在2012年,Karuna從禮來獲得Xanomeline的所有權(quán)。2016年,Karuna啟動了KarXT用于治療精神分裂癥的臨床1期研究,并于2017年完成。此后Karuna繼續(xù)融資用于KarXT的臨床2期研究。在A輪融資中Karuna引入個人投資者Steven Paul,并任命他為公司CEO。

Steven Paul在禮來工作了17年,主導(dǎo)了禮來對于xanomeline項目的研發(fā)。之后幾年,在Steven Paul的帶領(lǐng)下,KarXT進(jìn)展迅速并于2023年提交了上市申請。未來兩年,Karuna還將繼續(xù)完成多項KarXT的安全性臨床研究,同時對于阿爾茨海默病的臨床試驗也將啟動。2023年,Karuna還同Goldfinch Bio達(dá)成許可協(xié)議,引入用于治療情緒和焦慮癥的GFB-887。

數(shù)年來,Karuna圍繞神經(jīng)領(lǐng)域的核心管線和臨床適應(yīng)癥,搭建了優(yōu)異的研發(fā)團(tuán)隊,取得良好的臨床進(jìn)展,使得核心資產(chǎn)價值不斷擴(kuò)大。Karuna的市值由上市之初的不到7億美元一路水漲船高,一度超百億美元,短短數(shù)年,已經(jīng)為投資者帶來約45倍的收益。Karuna在神經(jīng)領(lǐng)域展現(xiàn)出的巨大潛力,也是BMS愿意花140億美元并購的原因之一。

BMS的CEO在剛結(jié)束的JPM大會上表示,公司的管線從未如此豐富過。未來6年,BMS將推出超過16種新產(chǎn)品,其中大部分為FIC/BIC,這些豐富且多元的產(chǎn)品管線也將成為BMS在下一個10年業(yè)績增長的主要驅(qū)動力。

Cerevel和Karuna的發(fā)展歷程也為眾多Biotech打了一個樣,要想體現(xiàn)自身價值,關(guān)鍵在于踏踏實實鉆研臨床需求,用優(yōu)異的臨床數(shù)據(jù)去打動市場,而非炒概念講故事。

艾伯維和BMS的入局只是開始,無論是精神分裂癥,還是帕金森病、抑郁癥或是情緒障礙等疾病都有大量未被滿足的臨床需求,未來相關(guān)市場會更加精彩。

精神疾病藥物靜待破曉

一個月230億美元的入場,精神疾病藥物開始引起市場關(guān)注。

精神類疾病的致病機(jī)理復(fù)雜,藥物研發(fā)難度高,近10年來,F(xiàn)DA批準(zhǔn)上市的新藥主要圍繞精神分裂癥、嚴(yán)重抑郁癥、產(chǎn)后抑郁癥、注意力缺陷多動障礙與躁郁癥。

不僅是艾伯維和BMS,包括諾華、羅氏、住友、默沙東等MNC近些年都在布局,并有多家藥企的藥物都處于臨床后期階段,未來一段時間內(nèi),或許我們將看見多個新藥物上市。

值得注意的是,這些處于研發(fā)后期的新藥靶點相對集中,如精神分裂癥藥物的血清素受體5HT1家族以及多巴胺受體,但也有一些新的靶點出現(xiàn)。無論是前文所述的毒蕈堿型受體激活劑,還是與NMDA受體激活或是靶向TAAR1,都有進(jìn)入臨床3期的項目。

部分精神類藥物研發(fā)進(jìn)展,數(shù)據(jù)源于公開信息

據(jù)Clinicaltrials的數(shù)據(jù),僅2023年,精神分裂癥、嚴(yán)重抑郁癥、產(chǎn)后抑郁癥、注意力缺陷多動癥和躁郁癥就分別有176、187、52、94和74項臨床試驗注冊啟動。而Frost & Sullivan曾預(yù)測,全球神經(jīng)科學(xué)藥物市場規(guī)模將從2022年的1600億美元增長到2028年的2200億美元。

一直以來,由于中樞神經(jīng)系統(tǒng)藥物研發(fā)難,成本高、成功率低,參與者寥寥無幾,隨著大廠的入局以及新型療法進(jìn)入研發(fā)后期階段,未來該領(lǐng)域?qū)⒈虐l(fā)出蓬勃的生命力。

參考資料:

DOI:10.3390/cancers3010971

DOI:10.1016/S0140-6736(22)01990-0

https://www.biospace.com/article/the-neuropsychiatric-pipeline-10-late-stage-therapies-to-watch-/

來源:動脈網(wǎng)

分享

分享

京公網(wǎng)安備 11010802028547號

京公網(wǎng)安備 11010802028547號

購物車

購物車