汽車(chē)商業(yè)評(píng)論2024-04-11 13:49

![]()

這兩日令小米怒氣連發(fā)、智己再三道歉的拉鋸戰(zhàn),緣起碳化硅(SiC)參數(shù)。

4月8日晚的智己L6的發(fā)布會(huì),全程對(duì)標(biāo)小米SU7。在電驅(qū)的參數(shù)對(duì)比方面,卻出現(xiàn)了SiC的錯(cuò)誤標(biāo)注。

智己發(fā)布會(huì)上的PPT顯示,小米SU7 Max版為“前IGBT 后SiC”。

實(shí)際上,小米SU7 Max 與智己L6一樣,均為前后雙SiC。

小米汽車(chē)產(chǎn)品經(jīng)理潘曉雯更是發(fā)文稱(chēng):“小米SU7全系全域碳化硅,不僅前后電驅(qū)都是碳化硅,就連車(chē)載充電機(jī)(OBC)和熱管理系統(tǒng)的壓縮機(jī)都用了碳化硅。”

根據(jù)產(chǎn)品性能介紹,小米SU7 Max版(雙電機(jī)版,800V電壓平臺(tái))的電驅(qū)供應(yīng)商為匯川聯(lián)合動(dòng)力,其中搭載了來(lái)自英飛凌的SiC芯片和模塊產(chǎn)品;標(biāo)準(zhǔn)版和Pro版(單電機(jī)版,400V電壓平臺(tái))搭載了聯(lián)合汽車(chē)電子的電橋,應(yīng)用了博世第二代溝槽型SiC芯片產(chǎn)品。

這一輪PPT對(duì)標(biāo)掀起的碳化硅大戰(zhàn),其實(shí)顯示了作為入局造車(chē)的新新勢(shì)力小米和老牌傳統(tǒng)企業(yè)上汽的新能源精英智己,在殘忍的降價(jià)潮中上市新品,壓力都不小。

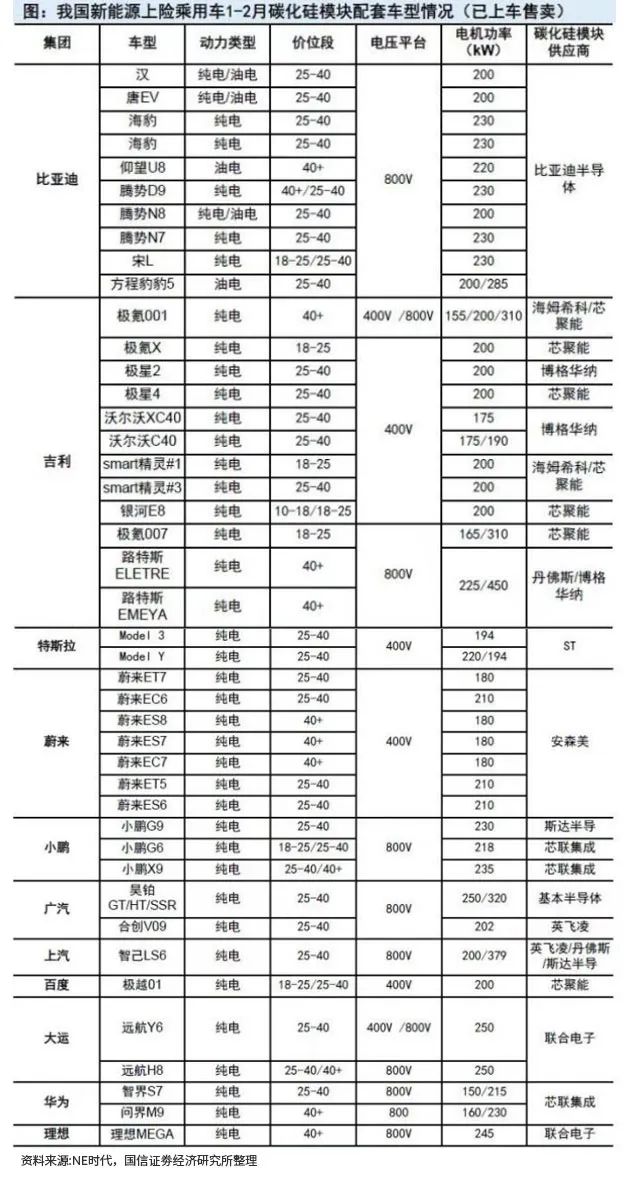

隨著800V高壓超充越來(lái)越成為中高端車(chē)型的標(biāo)配,碳化硅的“上車(chē)量”,也成為車(chē)企們爭(zhēng)奪的吸睛之地。

據(jù)業(yè)內(nèi)人士透露,小米SU7單電機(jī)版本約為64顆SiC芯片,其中主驅(qū)約36顆,OBC(車(chē)載充電機(jī))約14顆,高壓DC-DC(高低壓直流轉(zhuǎn)換器)約8顆,空壓機(jī)電控約6顆;雙電機(jī)版本約為112顆,其中主驅(qū)48顆,輔驅(qū)36顆,OBC約14顆,高壓DC-DC約8顆,空壓機(jī)電控約6顆。這還不包括充電樁和PTC等環(huán)節(jié)。

而最先在電動(dòng)車(chē)上應(yīng)用SiC芯片的特斯拉,卻要推翻自己開(kāi)創(chuàng)的潮流,絞盡腦汁想要在下一代電驅(qū)系統(tǒng)上減少3/4的SiC用量。

最早使用SiC MOSFET(金屬 - 氧化物半導(dǎo)體場(chǎng)效應(yīng)管)的是豐田,早在2015年豐田就開(kāi)始測(cè)試SiC MOSFET,只不過(guò)是在氫燃料車(chē)上。2016年,豐田的氫燃料車(chē)使用的SiC MOSFET由豐田關(guān)聯(lián)公司電裝提供,實(shí)現(xiàn)了從磊晶到芯片再到模塊的垂直供應(yīng)。

特斯拉是最先在電動(dòng)汽車(chē)上使用SiC的汽車(chē)廠家。

2018年,特斯拉率先將意法半導(dǎo)體生產(chǎn)的第二代SiC應(yīng)用于Model 3,開(kāi)啟了主驅(qū)逆變SiC器件在電動(dòng)車(chē)的商業(yè)化應(yīng)用。

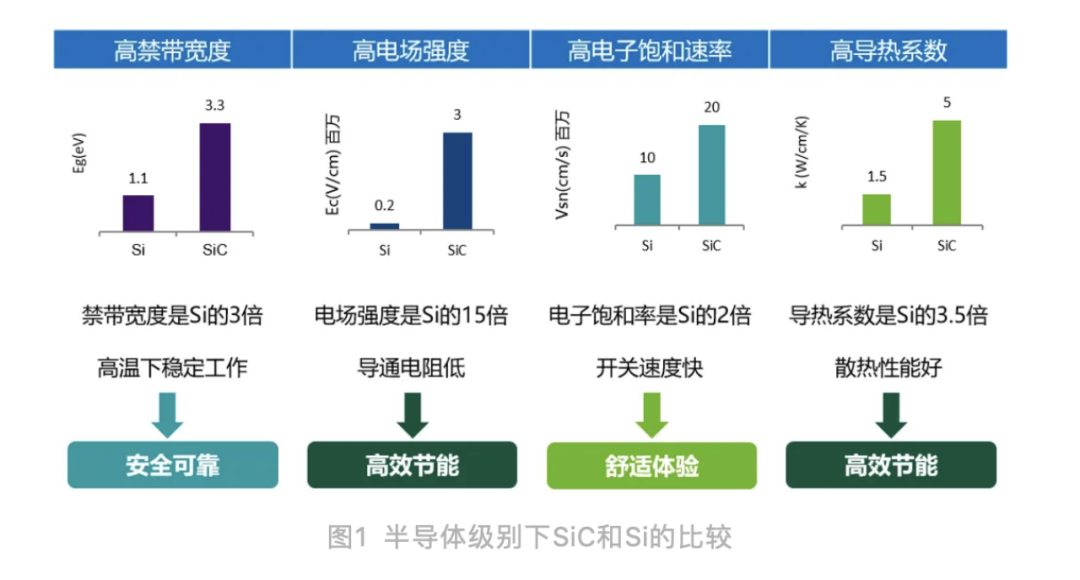

作為第三代半導(dǎo)體材料的代表之一,SiC被稱(chēng)為新能源汽車(chē)800V高壓快充的標(biāo)配器件。

為了解決續(xù)航里程和充電快捷方便兩個(gè)痛點(diǎn),緩解補(bǔ)能焦慮,新能源車(chē)企采取加大電池容量、提供快充甚至超級(jí)快充的方案。

快充技術(shù)的核心在于提高整車(chē)充電功率。要提高整車(chē)充電功率,技術(shù)手段上,加大充電流,提高充電電壓。加大充電電流意味著更粗更重的線束、更多的發(fā)熱量以及更多附屬設(shè)備瓶頸,而提升充電電壓則有更大的設(shè)計(jì)自由度。這直接推動(dòng)了400V(整車(chē)高壓電氣系統(tǒng)電壓范圍230V-450V,取中間值400V)電壓平臺(tái)向800V(550V-930V,取中間值800V)電壓平臺(tái)轉(zhuǎn)換。

隨著吉利、長(zhǎng)城、零跑等一眾車(chē)企相繼發(fā)布800V技術(shù)的布局規(guī)劃,再加上寧德時(shí)代發(fā)布了更有性?xún)r(jià)比的磷酸鐵鋰神行超充電池,2023年也被稱(chēng)作800V快充元年。

SiC 芯片作為第三代半導(dǎo)體,具有極低的開(kāi)關(guān)損耗,非常適用于高壓高速開(kāi)關(guān)的應(yīng)用。高壓快充要想提升功率密度就必須提升開(kāi)關(guān)器頻率,SiC是不二之選。

在新能源汽車(chē)上,SiC主要用在主驅(qū)Inverter(逆變器)、OBC、DC/DC上。

SiC在純電動(dòng)車(chē)、混動(dòng)車(chē)的主驅(qū)上都有應(yīng)用。

比如,Model 3全車(chē)搭載了24個(gè)SiC模塊,拆開(kāi)封裝每顆有2個(gè)SiC裸晶(Die),所以算下來(lái)共計(jì)搭載48顆SiC MOSFET。后續(xù)有比亞迪、蔚小理、吉利等車(chē)企跟進(jìn)。

在OBC、DC/DC上,相比SiC主驅(qū)逆變器,其所使用的SiC MOSFET允許更高的導(dǎo)通電阻,技術(shù)成熟度更高,一些車(chē)企早在2018年就開(kāi)始在OBC中應(yīng)用碳化硅器件。

SiC 芯片的主要生產(chǎn)商英飛凌對(duì)汽車(chē)商業(yè)評(píng)論稱(chēng),800V 車(chē)型對(duì)SiC 芯片需求量會(huì)比較大。一臺(tái)OBC/DCDC可能會(huì)用到14-18顆SiC MOSFET, 規(guī)格相對(duì)較小,約40-80mohm;一臺(tái)逆變器會(huì)用到36-72顆芯片,規(guī)格比較大,需要12-17mohm芯片。粗略計(jì)算,逆變器對(duì)SiC的需求量大概在OBC、DC/DC 10倍左右。

2023年,無(wú)所不卷的中國(guó)新能源汽車(chē)把800V高壓快充卷成了中高端車(chē)型的標(biāo)配,SiC亦隨之上量上車(chē)。這里主要指主驅(qū)逆變器上的SiC。

相比此前400V系統(tǒng)的硅基IGBT,無(wú)論400V系統(tǒng)還是800V高壓系統(tǒng),SiC MOSFET逆變器損耗均可以降低50%左右,提升電驅(qū)效率,從而降低整車(chē)能耗。

從A00級(jí)別到大型SUV級(jí)別,SiC MOSFET電驅(qū)產(chǎn)品可以將整車(chē)電耗降低5%-7%,這等于同等容量電池下續(xù)航至少增加5%。

雖然SiC器件具有諸多優(yōu)勢(shì),但成本仍是其能否被廣泛應(yīng)用的一個(gè)主因素。

一位新勢(shì)力汽車(chē)廠商的電驅(qū)高管對(duì)汽車(chē)商業(yè)評(píng)論稱(chēng),SiC芯片的采購(gòu)成本比IGBT要高上3-5倍,量級(jí)上升之后,能下降一些,達(dá)到2-3倍。

新能源電動(dòng)車(chē)成本最貴的是電池,根據(jù)原材料價(jià)格起伏約占整車(chē)成本的30%-60%,原先IGBT約占8%。如果都替換為SiC,那么芯片成本將和電池差不多。

此外,由于使用了SiC逆變器,電驅(qū)系統(tǒng)的SIC 驅(qū)動(dòng)芯片要用適用于SiC開(kāi)關(guān)的型號(hào)。SiC 開(kāi)關(guān)頻率更高,門(mén)極開(kāi)通電壓比IGBT低,對(duì)系統(tǒng)的抗干擾能力要求更高,逆變器內(nèi)部du/dt大幅提升,這對(duì)于逆變器EMC設(shè)計(jì)帶來(lái)巨大挑戰(zhàn)。

也因此,800V高壓快充主要集中在20萬(wàn)元以上的中高端車(chē)型上。

SiC器件,占據(jù)總成本最大頭的是襯底,占其總生產(chǎn)成本的45%之多。

襯底是所有半導(dǎo)體芯片的底層材料。SiC襯底是一種由碳化硅材料制成的片狀襯底,可以作為半導(dǎo)體器件的支持基底。

目前的SiC主要以6英寸襯底為主。根據(jù)TrendForce的數(shù)據(jù),6英寸SiC襯底的市場(chǎng)份額達(dá)到了80%,8英寸襯底僅占約6%的市場(chǎng)份額。

降低SiC器件成本的一個(gè)關(guān)鍵就是轉(zhuǎn)向更大的襯底尺寸。

根據(jù)SiC襯底廠商天科合達(dá)的測(cè)算,從4英寸提升到6英寸,單位成本預(yù)計(jì)能夠降低50%;從6英寸到8英寸,成本能夠在這個(gè)基礎(chǔ)上再降低35%。

同時(shí),8英寸襯底能夠切出更多的芯片,預(yù)計(jì)可多切90%,邊緣浪費(fèi)也會(huì)更低。也即8英寸襯底具備更高的有效利用率,這也是各大廠商積極研發(fā)8英寸襯底的直接原因。

根據(jù)TrendForce的數(shù)據(jù),2022年前五大SiC功率半導(dǎo)體公司分別為意法半導(dǎo)體(36.5%)、英飛凌(17.9%)、Wolfspeed(16.3%)、安森美(11.6%)和羅姆半導(dǎo)體(8.1%),其余公司僅占9.6%。前五大公司占據(jù)了超過(guò)90%以上的市場(chǎng)份額。

Wolfspeed在2023年已經(jīng)實(shí)現(xiàn)了8英寸SiC襯底的量產(chǎn)。

自2015年Wolfspeed首次展示樣品,8英寸SiC襯底至今已發(fā)展9年。Wolfspeed正在繼續(xù)建設(shè)美國(guó)北卡羅來(lái)納州SiC襯底工廠的John Palmour碳化硅制造中心,后續(xù)該工廠將持續(xù)推動(dòng)襯底產(chǎn)能的擴(kuò)充,配合其8英寸晶圓廠的擴(kuò)產(chǎn)需求。

意法半導(dǎo)體也在8英寸SiC襯底上早有布局。除了此前與Soitec的合資之外,2023年年中,意法半導(dǎo)體與湖南的三安光電宣布將斥資50億美元在重慶建立一座8英寸SiC襯底廠。

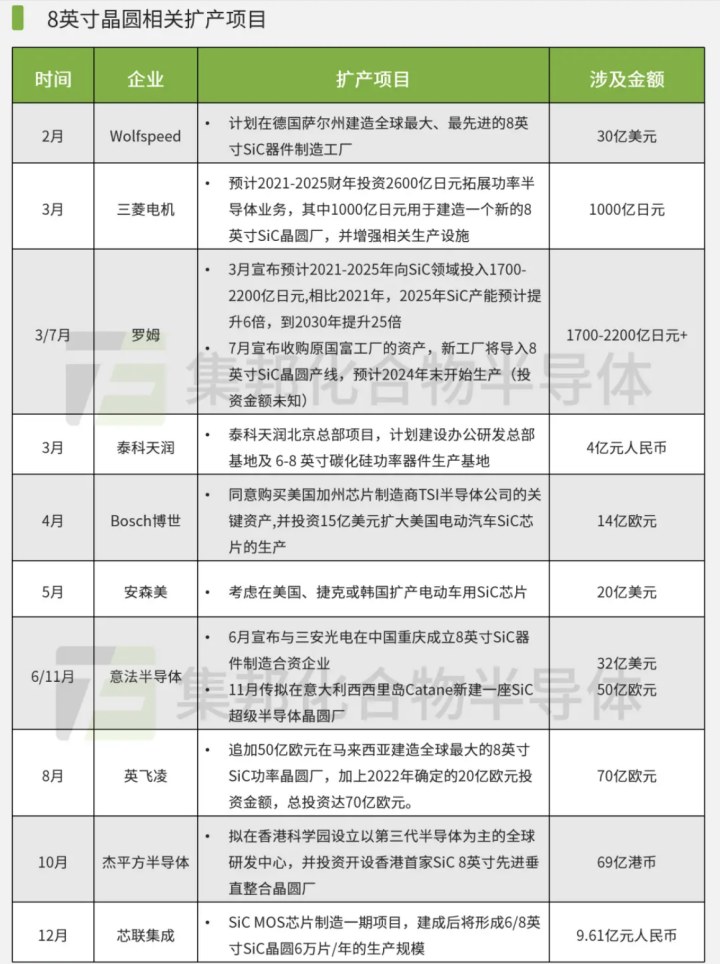

據(jù)集邦化合物半導(dǎo)體不完全統(tǒng)計(jì),2023年約12個(gè)8英寸晶圓相關(guān)擴(kuò)產(chǎn)項(xiàng)目落地,其中8個(gè)項(xiàng)目由Wolfspeed、安森美、意法半導(dǎo)體、英飛凌、羅姆等國(guó)際廠商主導(dǎo),合資的有意法半導(dǎo)體與三安光電項(xiàng)目,另外3個(gè)項(xiàng)目由泰科天潤(rùn)、芯聯(lián)集成、杰平方等中國(guó)廠商主導(dǎo)。

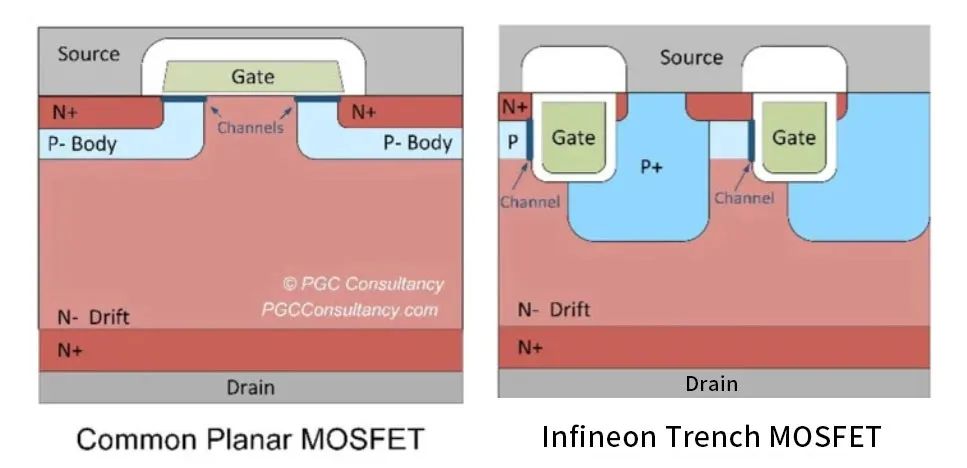

英飛凌方面對(duì)汽車(chē)商業(yè)評(píng)論稱(chēng),SiC發(fā)展趨勢(shì)向好是確定的,但距離真正大批量應(yīng)用還有一段路要走,產(chǎn)能和技術(shù)都還在早期開(kāi)發(fā)階段,要做好SiC芯片需要更多的積累。“比如開(kāi)發(fā)8英寸良率更好的晶錠和基片,以降低成本,從平面工藝向溝槽工藝轉(zhuǎn)發(fā),提升SiC性能。”

英飛凌科技高級(jí)副總裁、汽車(chē)業(yè)務(wù)大中華區(qū)負(fù)責(zé)人曹彥飛3月對(duì)汽車(chē)商業(yè)評(píng)論在內(nèi)的媒體稱(chēng),英飛凌在碳化硅領(lǐng)域已經(jīng)布局了將近30年,公司從一開(kāi)始推向市場(chǎng)的量產(chǎn)SiC芯片就是溝槽工藝。

自2010年Wolfspeed和羅姆推出SiC MOSFET以來(lái),平面柵結(jié)構(gòu)工藝一直是主流。

溝槽工藝是將柵極埋入基體中形成垂直溝道,工藝復(fù)雜、單元一致性比平面結(jié)構(gòu)差,但是溝槽結(jié)構(gòu)可以增加單元密度,沒(méi)有JFET效應(yīng),寄生電容更小,開(kāi)關(guān)速度快,損耗非常低,而且通過(guò)選取合適溝道晶面以及優(yōu)化設(shè)計(jì)的結(jié)構(gòu),可以實(shí)現(xiàn)最佳的溝道遷移率,顯著降低導(dǎo)通電阻。在更高代次的產(chǎn)品中,溝槽柵結(jié)構(gòu)將取代平面柵結(jié)構(gòu)。

(圖左為平面工藝,圖右為英飛凌的溝槽工藝)

為了用好SiC芯片,半導(dǎo)體廠商還需要在功率器件的封裝上加強(qiáng)導(dǎo)流、導(dǎo)熱能力的開(kāi)發(fā),使SiC能夠在更安全穩(wěn)定的環(huán)境里工作。

令人吃驚的是,2023年3月1日,馬斯克在特斯拉投資者大會(huì)上宣稱(chēng)下一代電驅(qū)動(dòng)系統(tǒng)將要削減75%的碳化硅用量。此言一出,除英飛凌外的碳化硅廠商股票紛紛大跌。

這主要是由于馬斯克想要削減成本。此外特斯拉的充電樁包括快充最高是480V,800V平臺(tái)的暫時(shí)用不著,使用的主要是意法半導(dǎo)體的單管SiC,成本比SiC模塊要低。

不過(guò),特斯拉的皮卡和卡車(chē)則直接上了1000V平臺(tái),其下一代產(chǎn)品特別是高功率車(chē)型極大概率也得用SiC模塊。

據(jù)《2023年碳化硅(SiC)產(chǎn)業(yè)調(diào)研白皮書(shū)》統(tǒng)計(jì),2022年以來(lái),有6家Tier 1以及車(chē)企通過(guò)投資SiC企業(yè)來(lái)鎖定碳化硅產(chǎn)能,涉及企業(yè)包括特斯拉、博格華納、安森美等。

其中,特斯拉被傳出2022年3月參與投資安森美在韓國(guó)富川的碳化硅研究中心及制造工廠。

特斯拉對(duì)關(guān)鍵的零部件供應(yīng)商總是既愛(ài)又恨。

正如此前其對(duì)電池正極原材料供應(yīng)商嘉能可,一邊喊著“自研無(wú)鈷電池”令嘉能可股價(jià)大跌,一邊又簽訂長(zhǎng)協(xié)并考慮入股。

而電動(dòng)汽車(chē)朝著高功率和高壓平臺(tái)的發(fā)展,必將帶動(dòng)所需SiC功率器件的增長(zhǎng)。

根據(jù)Yole Intelligence 2023年發(fā)布的SiC功率器件報(bào)告,預(yù)計(jì)到2028年,全球SiC功率器件市場(chǎng)將增長(zhǎng)至約90億美元,相比2022年增長(zhǎng)31%,汽車(chē)應(yīng)用將是SiC功率器件的主要市場(chǎng)。

(本刊記者錢(qián)亞光對(duì)本文亦有貢獻(xiàn))

京公網(wǎng)安備 11010802028547號(hào)

京公網(wǎng)安備 11010802028547號(hào)

購(gòu)物車(chē)

購(gòu)物車(chē)