王永利2024-04-25 18:36

![]()

王永利/文 2020年3月,盡管新冠疫情尚未在美國大規(guī)模蔓延,但疫情在中國等國家和地區(qū)快速蔓延造成的影響已經(jīng)傳導(dǎo)到美國金融市場,美國股市開始劇烈波動,美聯(lián)儲對此高度警惕,隨即在兩周內(nèi)連續(xù)降息50BP和100BP,將聯(lián)邦基金利率降低至0—0.25%的水平,并且很快推出無上限量化寬松(QE)貨幣政策,向市場釋放大量流動性,全力維護(hù)金融市場穩(wěn)定,并支持政府應(yīng)對疫情沖擊。這種情況下,美國CPI由1、2月份同比增長2.5%和2.3%,快速下降至5月份同比增長0.1%,之后開始逐步反彈,8月至次年1月,基本維持在1.2%—1.4%的水平(參見圖表1,2020年以來美國各月CPI數(shù)據(jù))。

圖表1:2020年以來美國各月CPI數(shù)據(jù)(%)

但自2021年2月開始,受到多種因素影響,美國CPI同比增速加快提升,4月份即達(dá)到4.2%,大大高于美聯(lián)儲目標(biāo)通脹率2%的水平。此時(shí)是否需要采取措施加以應(yīng)對出現(xiàn)爭議,包括美聯(lián)儲在內(nèi)的主流觀點(diǎn)認(rèn)為,這一階段CPI上漲是暫時(shí)性的,因?yàn)槭芤咔橛绊懀夏晖贑PI同比下降把基數(shù)壓低,同時(shí)疫情又使全球供應(yīng)鏈?zhǔn)艿胶艽鬀_擊,美國進(jìn)口大量受阻,短時(shí)間內(nèi)勢必推動通脹上升,但這并非消費(fèi)投資擴(kuò)張、經(jīng)濟(jì)就業(yè)升溫所致,此時(shí)不宜采取對沖措施,否則可能使之前的刺激前功盡棄,所以政策保持不變。

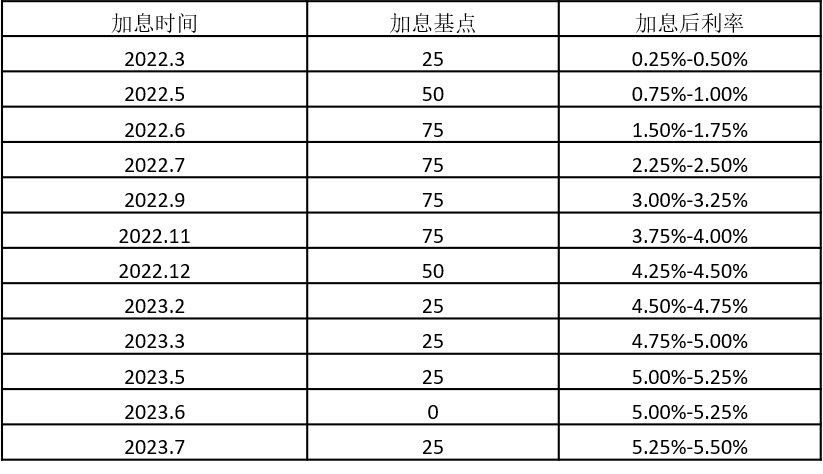

到2021年10月份,美國CPI同比增長達(dá)到6.2%,而且疫情帶來的沖擊仍在加強(qiáng)。由此,美聯(lián)儲意識到對通脹暫時(shí)性的判斷是錯(cuò)誤的,必須采取措施加以應(yīng)對,隨即宣布從11月份開始收縮QE規(guī)模。到2022年2月俄烏沖突爆發(fā),對全球供應(yīng)鏈產(chǎn)生更大沖擊,美國CPI同比增速在2022年呈現(xiàn)快速攀升態(tài)勢,當(dāng)年6月同比增長9.1%。美聯(lián)儲因此在3月份停止QE,同時(shí)開始加息,并且加息幅度越來越大,到2022年12月累計(jì)加息425BP,加息力度超出普遍預(yù)期。在CPI同比增速呈現(xiàn)持續(xù)下降態(tài)勢后,2023年加息幅度縮小,到7月份第4次上調(diào)25BP之后,聯(lián)邦基金利率達(dá)到5.25%—5.50%的水平,累計(jì)加息525BP(參見圖表2,2022年以來美元加息情況)。

圖表2:2022年以來美元加息情況

到2023年5月、6月CPI同比增速均降為3.0%之后,停止加息的呼聲升起,6月美聯(lián)儲停止加息,7月再次加息25BP,之后停止加息。到年底,對2024年應(yīng)該降息的呼聲明顯升溫,越來越多的人認(rèn)為,考慮到2023年上半年CPI同比增速從1月的6.4%快速下降到五六月的3.0%,壓低了同比基數(shù),2024年上半年CPI同比增速有可能出現(xiàn)反彈,盡管很難低于3%,仍會高于2%的目標(biāo),但由于高利率對社會負(fù)債、銀行經(jīng)營和經(jīng)濟(jì)增長帶來的壓力明顯加大,有必要自6月或7月開始啟動降息。

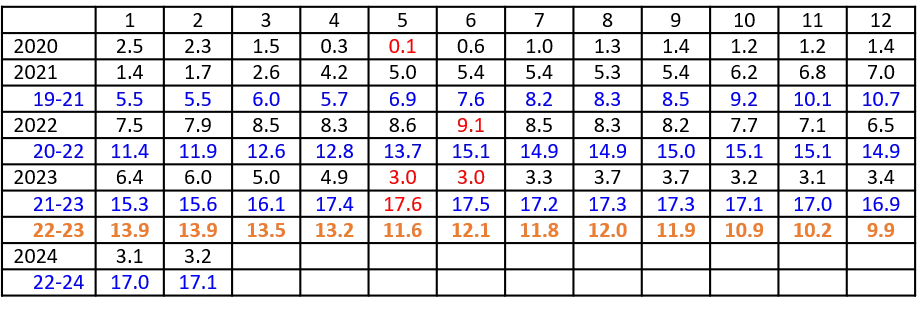

單純從各月CPI當(dāng)年同比增速看,2023年5月以來,美國的通脹率確實(shí)是超預(yù)期地降下來了,但對此我從2021年就一直強(qiáng)調(diào),自2020年開始,受疫情等多種因素沖擊,各國CPI同比波動太大,所以單看當(dāng)年各月的同比增速變化是不合理的,很容易產(chǎn)生誤導(dǎo),需要觀察連續(xù)三年的合計(jì)數(shù)據(jù)變化情況。

圖表3:2020年以來美國各月CPI及三年累計(jì)數(shù)據(jù)(%)

從美國CPI連續(xù)三年合計(jì)數(shù)據(jù)看,2023年上半年其實(shí)不是下降,而是在快速上升,到5月達(dá)到17.6%,6月微降至17.5%,仍處于很高水平,反映出這一時(shí)期老百姓切身的通脹感受其實(shí)并沒有下降,所以,2023年上半年保持小幅加息,盡管6月CPI當(dāng)月同比再次僅上漲3%,美聯(lián)儲暫停加息一次,但7月還是補(bǔ)提一次。從7月開始,三年合計(jì)數(shù)出現(xiàn)穩(wěn)中有降態(tài)勢,但到2024年2月也基本保持在17%以上水平,年度簡單平均都在5.6%以上,所以美聯(lián)儲不再加息,卻也不敢降息。

考慮到2022—2023年CPI同比增速二年合計(jì)從2023年1、2月的13.9%不斷下降,到11月、12月分別為10.2%和9.9%,2024年三年合計(jì)數(shù)要達(dá)到17%,5月開始當(dāng)年CPI同比增速基本要達(dá)到4%以上,11月、12月需要分別達(dá)到6.8%和7.1%,這應(yīng)該是不大可能的。即使2024年各月CPI當(dāng)年同比增速有所反彈,只要不高于4%,三年合計(jì)數(shù)就會低于17%,到12月會低于14%,應(yīng)該呈現(xiàn)明顯下降態(tài)勢。由此,單從CPI變動角度看,3—5月份美聯(lián)儲很難降息(不出所料,美聯(lián)儲3月維持利率不變),但有可能最早從6月或7月開始降息。

當(dāng)然,如果美聯(lián)儲堅(jiān)持要將通脹水平壓降至2%的目標(biāo)水平,考慮到2024年各月CPI同比增長很難低于3%,那就很難啟動降息安排。但如果不降息,以目前基準(zhǔn)利率5.25%—5.50%的高水平,將使政府負(fù)債與開支擴(kuò)張、經(jīng)濟(jì)增長和社會就業(yè)等面臨很大壓力,出現(xiàn)滯脹局面。這將使美聯(lián)儲面臨很大政策困境,最后完全可能為保增長保穩(wěn)定而舍棄2%通脹目標(biāo),被迫啟動降息。一旦因經(jīng)濟(jì)增速超預(yù)期下滑而被迫降息,其降息的幅度可能會遠(yuǎn)超一般預(yù)期。

京公網(wǎng)安備 11010802028547號

京公網(wǎng)安備 11010802028547號

購物車

購物車

訂閱

訂閱