經(jīng)觀能源2024-06-27 16:06

![]()

編輯/樊昭

6月24日晚間,上海機電公告稱,關(guān)于公司收購上海集優(yōu)銘宇機械科技有限公司100%股權(quán)暨關(guān)聯(lián)交易的議案,審議結(jié)果為不通過。

散戶的勝利

5月14日,上海機電發(fā)布公告計劃通過現(xiàn)金收購上海電氣集團股份有限公司(以下簡稱“上海電氣”)、上海電氣香港有限公司(以下簡稱“電氣香港”)以及上海電氣集團香港有限公司(以下簡稱“電氣集團香港”)共同持有的上海集優(yōu)100%股權(quán),該股權(quán)的評估價值為53.18億元人民幣。

根據(jù)本網(wǎng)此前報道,上海機電該項公告發(fā)出后,上交所對此次關(guān)聯(lián)交易的合理性表示質(zhì)疑,并迅速下發(fā)問詢函。要求對以下幾方面進行回應:

3、交易估值公允性:上交所對上海集優(yōu)100%股權(quán)的評估價值、高增值率及評估方法提出質(zhì)疑。本次交易中采用了資產(chǎn)基礎(chǔ)法評估,資產(chǎn)增值率為22.31%。具體在不同業(yè)務板塊評估時,四個主要板塊使用了資產(chǎn)基礎(chǔ)法進行評估。但在汽車緊固件板塊則采取了收益法,導致增值率較高,達到40.31%。

6月5日,上海機電對問詢函進行了回復,補充說明上海集優(yōu)作為其拓展“第二主業(yè)”的合理性。此外,更加值得關(guān)注的是,上海機電對資產(chǎn)出售方向并購方作出了標的公司未來三年業(yè)績承諾,2024年至2026年分別為2.5477億元、3.523億元、4.517億元,合計逾10億元。

然而,在全球經(jīng)濟增長面臨諸多挑戰(zhàn)的背景下,承諾業(yè)績上升并未得到中小股東的認可。

6月24日,上海機電召開2024年第一次臨時股東大會。此次會議審議的《關(guān)于公司收購上海集優(yōu)銘宇機械科技有限公司100%股權(quán)暨關(guān)聯(lián)交易的議案》,審議結(jié)果為“不通過”。

此次交易由于涉及關(guān)聯(lián)方,構(gòu)成關(guān)聯(lián)交易。上海電氣作為上海機電的控股股東,電氣香港為其全資子公司,電氣集團香港為上海機電實際控制人上海電氣控股集團有限公司(以下簡稱“電氣控股”)的全資子公司。因此,上海電氣在此次表決中進行了回避。

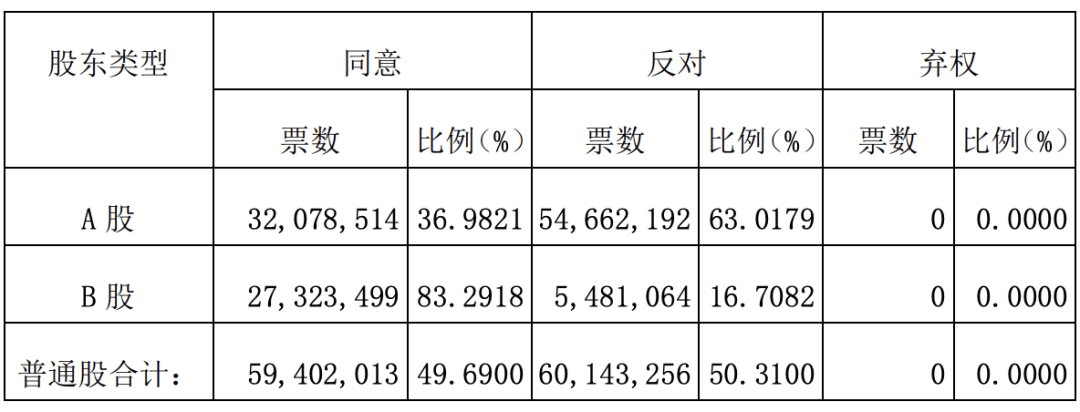

表決結(jié)果顯示,參與投票的股東主要是中小股東。在A股中小股東中,同意票數(shù)為3207.85萬股,反對票數(shù)為5466.22萬股;B股股東中,同意票數(shù)為2732.35萬股,反對票數(shù)為548.11萬股。整體來看,同意票占比49.69%,反對票占比50.31%,最終以“散戶的勝利”為結(jié)果,否決了此次交易。

“第二主業(yè)”何去何從

上海機電此前公開表示,其主要收入來源一直依賴于其控股子公司上海三菱電梯有限公司,該公司負責電梯的生產(chǎn)、銷售及維護保養(yǎng)業(yè)務,對上海機電的總收入貢獻超過90%。然而,隨著近年來電梯市場增長速度的減緩,上海機電面臨了新的挑戰(zhàn)。因此,探索新的盈利增長點,并尋求發(fā)展第二大主營業(yè)務,是應對當前市場環(huán)境變化的必要舉措。

在2023年的第三季度至2024年第一季度期間,上海機電股份有限公司的營業(yè)收入呈現(xiàn)連續(xù)下降趨勢。具體來看,2023年第三季度公司實現(xiàn)營業(yè)收入63.67億元人民幣,同比下降20.53%;第四季度營業(yè)收入為50.58億元人民幣,同比下降23.79%;而2024年第一季度營業(yè)收入進一步降至43.11億元人民幣,同比減少5.01%。

同時,歸屬于母公司股東的凈利潤也呈現(xiàn)下降態(tài)勢。2023年第三季度凈利潤為2.57億元人民幣,同比下降24.45%;第四季度凈利潤為1.87億元人民幣,同比下降13.34%;2024年第一季度凈利潤回升至2.12億元人民幣,但同比仍下降8.08%。

在此背景下,上海機電計劃通過現(xiàn)金收購上海集優(yōu)的方式,打造“第二主業(yè)”,解決盈利下滑問題。

但管理層的計劃并未得到中小股東的廣泛認可,即便在遭到上交所問詢后給出了業(yè)績承諾,依舊未能打消投資者的質(zhì)疑。

從二級市場股票來看,自5月14日上海機電發(fā)布收購公告以來,截止到6月26日收盤,其股價已累計下跌約22%。

京公網(wǎng)安備 11010802028547號

京公網(wǎng)安備 11010802028547號

購物車

購物車