2024-06-28 17:53

![]()

-前言-

“疾風知勁草,板蕩識誠臣。”

——《資治通鑒》

一般而言這個世界存在兩類人,一類人眺望、一類人埋頭,前者尋找捷徑;后者謹記原則。

就生活態(tài)度而言,我們無法評價誰對誰錯,但不忘初心恐怕是這個聒噪時代的稀有美德。

翻過高山,穿越低谷,命運給予堅韌最大的獎勵,便是名為“方得始終”的結局。

在大時代的浪潮中,堅持做困難但正確的投資,上銀基金的陳博就是這樣一位堅定的“執(zhí)著者”。

-本期嘉賓-

陳博

大道至簡,大音希聲:從找捷徑到抓本質(zhì)

畢業(yè)于華盛頓大學統(tǒng)計學專業(yè),象牙塔中的鉆研時光讓陳博最初的投資觀,帶有些許利弗莫爾式的狡黠,量化交易、套利模型成為他青驄時代對于金融世界的探索方式,但就好似這位投機大師波瀾壯闊一生的結局,陳博最后也坦率直言:

“短期一個月內(nèi),涉及兩個品種的套利模型可能有效,但是一旦遇到重大宏觀的拐點,模型很容易失效,同時波動會放大虧損,最終用純數(shù)學模型的方式,其實并不能夠穩(wěn)定的賺錢”。

所謂大道至簡,大音希聲,在經(jīng)歷國內(nèi)漫長的投研生涯后,陳博擁抱了價值投資的大道,“投資就是買好公司的股權,讓好公司幫助投資實現(xiàn)復利增長,最終慢就是快”。

對于選股邏輯,陳博坦言:“參加工作后,我的重心在于尋找各行各業(yè)優(yōu)質(zhì)的企業(yè),找尋能夠持續(xù)創(chuàng)造超額收益的公司,并總結出一個總體框架性的共性,包括財務、治理、經(jīng)營模式等等。”

舍近求遠的投資價值觀使得陳博從諸多行業(yè)研究員脫穎而出,并披掛上任基金經(jīng)理。

順風開局,始于好年景的基金經(jīng)理生涯

對于陳博來說,時代是友善的,2020年他成功走出了研究員、投資助理等基層投研職務的鍛煉生涯,躋身為上銀鑫達的基金經(jīng)理,在隨后的兩年間,中證全指漲幅達到了32.66%,相關基金市場表現(xiàn)則更為喜人,其中權益類基金指數(shù)(長江)漲幅達到了51.25%,并在此期間創(chuàng)下了27次新高。(數(shù)據(jù)來源Wind,數(shù)據(jù)區(qū)間2020/01/01-2021/12/31)

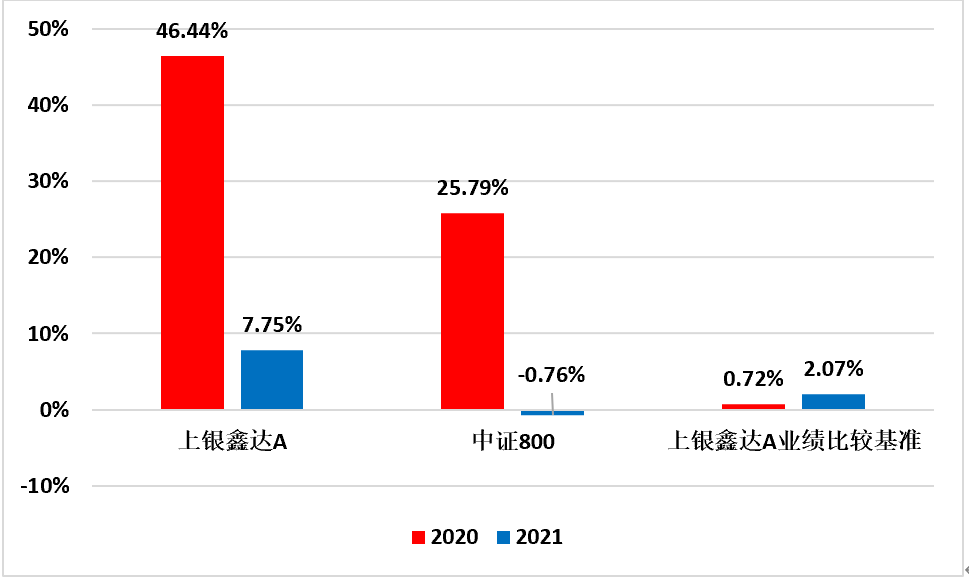

由于擁有行業(yè)研究員經(jīng)歷所培養(yǎng)的基本功,陳博在基金經(jīng)理生涯的初期便凸顯了對于微觀企業(yè)的敏銳直覺,這成為他初露鋒芒的關鍵所在。2020-2021年間,上銀鑫達A凈值增長率分別達46.44%、7.75%,實現(xiàn)了好年景下相對于業(yè)績基準及中證800指數(shù)的超額收益,努力追上前輩腳步,這對于一位初出茅廬的新人來說,已經(jīng)足以體現(xiàn)其銳氣。(數(shù)據(jù)來源基金定期報告,數(shù)據(jù)區(qū)間2020/01/01-2021/12/31 )

2020-2021年上銀鑫達A業(yè)績突出

目前陳博已經(jīng)形成了系統(tǒng)化的選股策略,其中三條關鍵指標被他看重:“一是估值盡可能的處于一個相對合理的水平,或者是歷史上偏低的位置,二是ROE要顯著高于整體市場及同行業(yè),三是每年凈利潤可以實現(xiàn)跨越周期的高增長。無論成長或價值,符合這三個條件拉長看大概率賺錢,難的是判斷持續(xù)性,我們可以簡單的從財務數(shù)據(jù)中拉出這些標準的公司,但需要通過持續(xù)的調(diào)研和溝通,確保它們能夠保持這樣的增長。”

不拘教條,價值投資也要自我進化

大時代的背景板也為陳博的投資理念帶來了蛻變,他表示:“價值投資有一條信仰,是希望投資的企業(yè)能夠穿越經(jīng)濟周期,但在實際管理產(chǎn)品的時候,我們也需要考慮周期波動對凈值的影響,擔任基金經(jīng)理以來,我對于宏觀研究投入了更多的精力,從政策端,到每個月的經(jīng)濟數(shù)據(jù)分析,努力把宏觀數(shù)據(jù)和企業(yè)微觀經(jīng)營結合起來,發(fā)現(xiàn)真正有持續(xù)性的趨勢,把自上而下和自下而上結合起來,這是我近幾年的成長。”

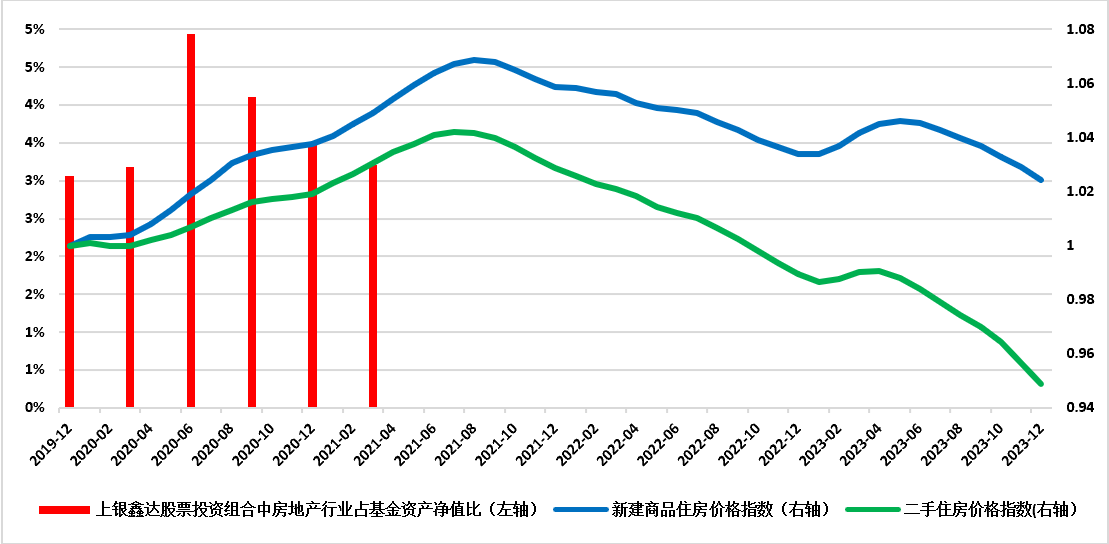

不把投資準則當成死板的教條,用大背景與小結構相結合的方式,追求模糊而又精確的答案,換句話說,宏觀成為陳博價值投資中最后的安全繩,在這個方面,一個最好的例子便是他與房地產(chǎn)行業(yè)的博弈角逐。

從事后諸葛亮的角度來看,我們都知道中國房地產(chǎn)行業(yè)的巔峰發(fā)生在2021年,但只有先知先覺才能立判眼光高低,從2020年后上銀鑫達持續(xù)加碼頭部房地產(chǎn)企業(yè),把握了2020年以來房地產(chǎn)行業(yè)的反彈行情,在2021年一季度,陳博在基金季報中表示:“逆周期政策可能會有相應調(diào)整,因此股市整體的估值水平可能面臨一定的收縮壓力”,根據(jù)2021年二季報信息,房地產(chǎn)已不在其股票投資行業(yè)之中,穩(wěn)定性成為陳博的第一追求,這一因素也推動他在此后兩年逐步出類拔萃。

不掙最后一個銅板:上銀鑫達成功在頂峰前將房地產(chǎn)行業(yè)剔除出股票投資組合

步入低潮,板蕩之中方識誠臣

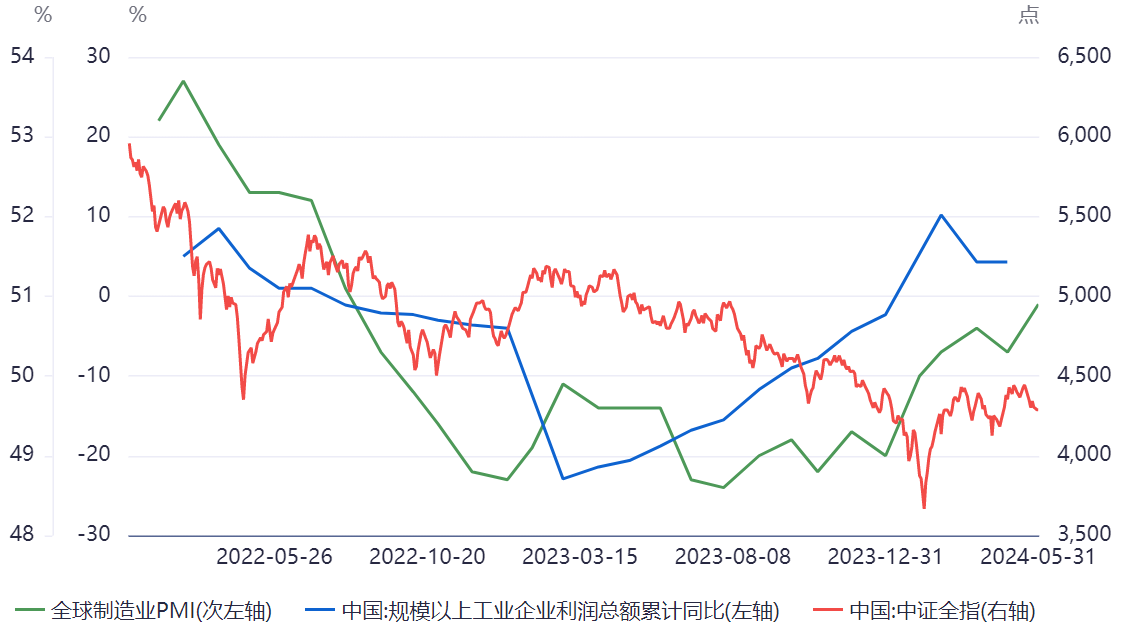

時間走到2022年,陳博眼中的經(jīng)濟周期愈發(fā)清晰,隨著此前最后一輪全球量寬帶來的持續(xù)通脹,美聯(lián)儲開啟了加息步伐,并最終導致了世界制造業(yè)進入收縮,在隨后的兩年,中國企業(yè)艱難地尋找盈利底部。

2022年以來全球經(jīng)濟進入停滯

與此同時,在缺乏系統(tǒng)性機會的前提下,權益投資陷入低潮,從2022年到2024年一季度,中證全指跌幅達27.79%,權益基金指數(shù)(長江)跌幅達31.72%,主動權益類基金規(guī)模持續(xù)萎縮。(數(shù)據(jù)來源Wind,數(shù)據(jù)區(qū)間2022/01/01-2024/03/31)

市場回撤之際,陳博方顯本色,以他2021年底開始管理的上銀價值增長3個月持有期混合A為例,產(chǎn)品自成立以來截至2024年一季度,在82.79%的區(qū)間內(nèi),其回撤控制都要優(yōu)于萬得平衡混合型基金指數(shù)。(數(shù)據(jù)來源Wind,統(tǒng)計區(qū)間2021/12/20-2024/03/31,平衡混合型基金指數(shù)成分基金權益類資產(chǎn)投資上限<75%、下限>=25%,且下限<50%、上限>50%),特別是近一年以來,上銀價值增長3個月持有期混合A業(yè)績排名達到前13%,實現(xiàn)了以守見真章。(排名數(shù)據(jù)為12/98,數(shù)據(jù)來源:海通證券《基金業(yè)績評價報告》,數(shù)據(jù)截止時間2024.3.29,報告發(fā)布時間2024.3.30,同類型分類為混合型-主動混合開放型-平衡混合型。)

陳博堅韌表現(xiàn)的內(nèi)核在于風險控制,他表示;“對于回撤的控制我們有三個方案,一個是要求估值低于某個特定的水平,第二點是當個股或板塊出現(xiàn)重大基本面風險的時候會進行剔除;第三點是控制單一行業(yè)比例上限,這是我個人的風格,A股歷史上單一行業(yè)暴露風險比較大,一是基本面輪動特征明顯,二是政策可能會影響行業(yè)基本邏輯,這在經(jīng)濟發(fā)展中是比較正常的,但對于我們投資來說需要控制單一行業(yè),例如單一個股、單一行業(yè)的占比控制在一個合理的區(qū)間,這樣相對分散降低波動率。”

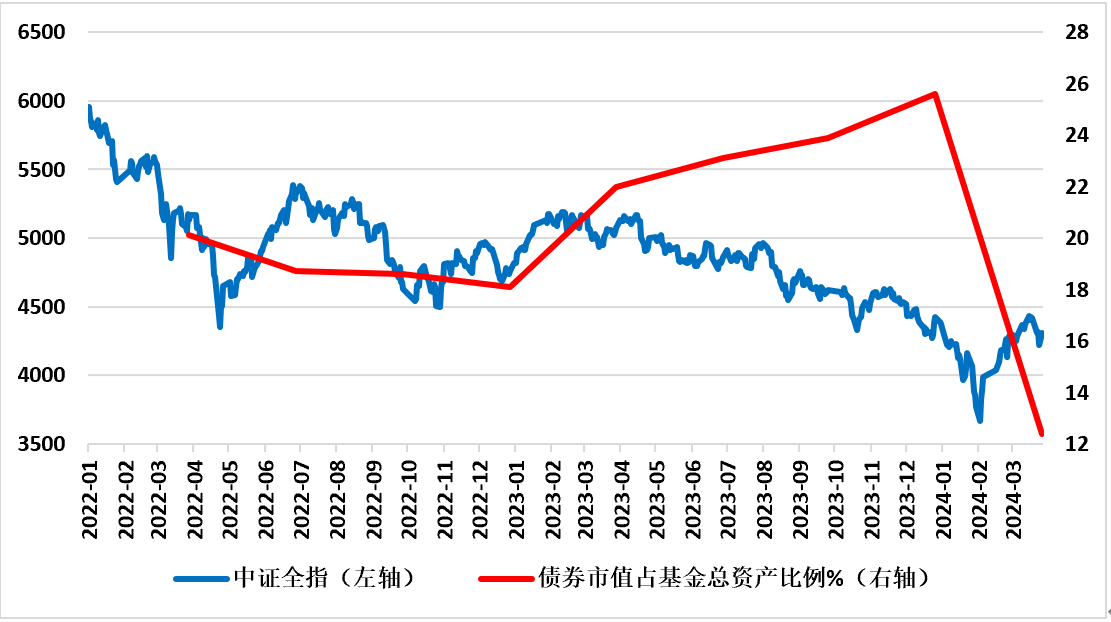

除了行業(yè)輪動外,陳博還對于跨資產(chǎn)配置的應用得心應手,他表示“當面對市場出現(xiàn)的劇烈波動時,降低倉位,后續(xù)加回是最常使用的手法”。以前面提到的上銀價值增長3個月持有期混合為例,股債動態(tài)調(diào)整可以被看作是他逆向投資的主要手段,在2022年結構性行情中始終保持一定債券倉位,在2023年股市系統(tǒng)性下跌階段逐步向固收傾斜,在2024年一季度積極擁抱股市反彈行情。

上銀價值增長3個月持有期混合的債券市值占比

時代變化,價值投資的內(nèi)核不變

談及作為基金經(jīng)理這四年的市場變化,陳博將無數(shù)表象歸結為買賣兩點。“市場從過去的幾年,發(fā)生了許多的變化,從藍籌到中小盤,再到紅利,基本上反映了經(jīng)濟的變化和流動性變化。這里面我們會看到有一些公司估值在2021年達50-100倍,而近兩年跌回到10倍。有的公司從過去5倍漲到了10倍。估值的變化似乎很大,而盈利的波動并沒有那么大。其實在A股或其他市場,我們記得遵守安全邊際這一點,盡可能的規(guī)避損失,高估值的機會要重點審視是否值得繼續(xù)持有,而低估值的個股,重點分析是否值得買入,或許聽起來簡單,但是屬于將復雜市場簡單化的有效方式。”

對于未來的市場,陳博也提出了自己的研判:

市場整體:

當前市場存在比較好的投資機會,許多公司的估值處在10倍左右的歷史偏低的位置。但問題在于大家對于經(jīng)濟復蘇預期的方向尚不明朗,每天的成交量也偏低,投資者情緒尚未被調(diào)動起來。但我們要看到政策端已經(jīng)落地了相當多措施,包括超長期國債、地產(chǎn)政策等,都在4-5月份密集推出,看到成效或許需要一定的時間,但我相信最終會體現(xiàn)在股票市場。另外居民儲蓄存量仍處于歷史高位,當出現(xiàn)一定的賺錢效應之后,或?qū)⒄T使趨勢性行情的出現(xiàn)。

A股主線:

我國當前處于經(jīng)濟轉(zhuǎn)型,向高質(zhì)量發(fā)展階段。我認為這個階段需要更多的關注啞鈴板塊,一端是作為經(jīng)濟壓艙石的央國企紅利,它們決定了宏觀經(jīng)濟的基本面,也有資金的確定性需求。另一端是新質(zhì)生產(chǎn)力的科創(chuàng)類企業(yè),例如回看2013-2015年經(jīng)濟疲軟的階段,國內(nèi)誕生了互聯(lián)網(wǎng)企業(yè),并形成了大的產(chǎn)業(yè)集群、大廠模式,也帶動了經(jīng)濟和居民收入的提升。中國經(jīng)濟高質(zhì)量發(fā)展的未來也需要一個新的增長點,帶動居民財富效應,這個方向包括科創(chuàng)類的很多企業(yè),例如電子、AI等新板塊,是值得持續(xù)跟蹤的。

投資展望:

未來我還是將繼續(xù)堅持價值投資,持續(xù)關注ROE高于15%,利潤增速高于10%,估值低于30倍的公司,這類公司目前多數(shù)集中在央企國企,近年市場表現(xiàn)也體現(xiàn)了這類資產(chǎn)的配置價值。未來A股的變化取決于宏觀數(shù)據(jù),居民收入預期,海外聯(lián)儲利率等,相對分析起來比較復雜,作為投研端,我們更多的是去跟蹤,并做出應對。

“少做”是“做好”的前提,用“投資”的心態(tài)主導操作

價值投資的圣經(jīng):《證券分析》一書,開篇便明確的區(qū)分了投資與投機的區(qū)別,前者分析標的內(nèi)在邏輯,后者關注價格短期趨勢,前者極少盯盤,后者則對頻繁交易樂此不疲,作為一個典型的價值投資者陳博堅持“多看少做”理念,他對普通投資者也是如此建議:

“最常見的錯誤,就是每天看賬戶漲跌幅,并經(jīng)常操作。這樣做是投機的占比多于投資,而投機對于普通投資者來說,是比較困難的。如果限定自己每個月只能看一次賬戶,或者一年一次,那么在買入一款產(chǎn)品的時候,就會進行深入研究,并且對中長期有自己的判斷,也不會買太貴,這樣本身勝率提升。只要能做到不追高,基本上已經(jīng)戰(zhàn)勝了50%以上的投資者。”

誠然波動在投資的過程中會不斷拷問基金經(jīng)理和普通投資者的內(nèi)心,但恰如巴菲特的名言:如果你沒有持有一種股票10年的準備,那么連10分鐘都不要持有這種股票。陳博則看的更為通透:“在選擇投資標的時,就應該有一個預期,買入的基金波動大概在什么范圍。而如果是因為市場先生不理性導致暫時的波動,個股價值沒有變化的情況下,可以選擇過一個月再回來看看,去運動運動,看看書,也許一個月之后就好”。

一脈傳承——重長期的上銀基金權益投資風格

近年來上銀基金著重推動權益投研建設,以提升宏觀和中觀行業(yè)的內(nèi)功作為向上突破的主要抓手,加強多元化策略研究,在這種高效、指向性強的投研氛圍中,作為上銀基金自主培養(yǎng)的基金經(jīng)理,陳博不斷發(fā)揮自身主觀能動性,積極拓寬能力圈。

關于上銀基金的投研模式,陳博認為“投資就像一層窗戶紙,體系通了,很快就能步入正軌。整體來說,我們的投資理念圍繞價值投資展開,研究什么樣的企業(yè)值得中長期持有,這里通常包含了財務分析、管理層分析、競爭對手分析等。在投資中什么樣的機會值得參與,通常包含了宏觀判斷,企業(yè)估值理解。”

在工作之余陳博是一個愛好廣泛、求知欲強的人,通過公開課、人物傳記不斷拓展知識的邊界,譬如化學、物理學、心理學、基因?qū)W等,都可以在投資領域找到對應的作用,成功人物的傳記則可以幫助他尋找偉大企業(yè)的共性所在,“投資最終是認知的變現(xiàn),認知不僅存于股票市場,也是對這個世界本身第一性原理的掌握。”

得益于背后投研體系的支撐以及自身求知動力,陳博的投研能力圈也隨著時間不斷拓展,其中既有持續(xù)深耕、“長坡厚雪”的泛消費板塊,也有興趣使然關注的新能源、電子等成長行業(yè),此外,得益于投研體系對于宏觀的重視,近年來備受關注的高股息紅利板塊也成為他深入鉆研的方向之一。

你所熱愛的就是你的生活,對于許多人來說工作和生活是兩件割裂的事情,但在陳博看來,“投資即是生活的一部分,我很少考慮如何平衡投資與生活,而是將投資融入生活”,將工作的意義投射于生命之中,從這個角度看,陳博是一位幸運的基金經(jīng)理。

希望通過本期訪談,大家對于這位執(zhí)著的價值派基金經(jīng)理多一些了解,期待您能與他一起將正確的投資堅持下去。

注①:陳博,2016年8月加入上銀基金,歷任上銀基金研究員、基金經(jīng)理助理等職務,2020年2月起擔任基金經(jīng)理。從業(yè)年限數(shù)據(jù)截至2024年5月31日。

截至2024年3月31日,除上銀鑫達靈活配置混合外,陳博目前共在管理6只混合型基金,分別為:①上銀未來生活靈活配置成立于2019年7月15日,其業(yè)績比較基準為中證800指數(shù)收益率×50%+上證國債指數(shù)收益率×50%,A類份額2019-2023年收益率/業(yè)績比較基準收益率分別為6.50%/4.98%,23.18%/14.95%,11.22%/2.07%,-21.86%/-9.26%,-3.44%/-3.35%,成立以來至2024年3月31日收益率/業(yè)績比較基準收益率6.11%/10.05%,該基金自2022年1月17日起增設C類份額,C類份額2022-2023年收益率/業(yè)績比較基準收益率分別為-20.01%/-7.39%,-4.01%/-3.35%,成立以來至2024年3月31日收益率/業(yè)績比較基準收益率-26.10%/-8.82%。②上銀豐益混合成立于2021年4月28日,其業(yè)績比較基準為中債綜合全價指數(shù)收益率×80%+滬深300指數(shù)收益率×20%,A類份額2021-2023年收益率/業(yè)績比較基準收益率分別為4.07%/0.94%,-1.78%/-4.06%,-4.07%/-0.64%,成立以來至2024年3月31日收益率/業(yè)績比較基準收益率-3.75%/-2.09%,C類份額2021-2023年收益率/業(yè)績比較基準收益率分別為3.78%/0.94%,-2.18%/-4.06%,-4.45%/-0.64%,成立以來至2024年3月31日收益率/業(yè)績比較基準收益率-4.88%/-2.09%。③上銀慧尚6個月持有期混合成立于2021年12月9日,其業(yè)績比較基準為中債綜合全價指數(shù)收益率×85%+滬深300指數(shù)收益率×15%,A類份額2022-2023年收益率/業(yè)績比較基準收益率分別為-2.64%/-2.92%,2.84%/0.04%,成立以來至2024年3月31日收益率/業(yè)績比較基準收益率1.40%/-1.15%,C類份額2022-2023年收益率/業(yè)績比較基準收益率分別為-3.22%/-2.92%,2.23%/0.04%,成立以來至2024年3月31日收益率/業(yè)績比較基準收益率0.01%/-1.15%。④上銀高質(zhì)量優(yōu)選9個月持有期混合成立于2021年11月3日,其業(yè)績比較基準為滬深300指數(shù)收益率×75%+中證綜合債指數(shù)收益率×25%,A類份額2022-2023年收益率/業(yè)績比較基準收益率分別為-23.31%/-15.70%,-23.98%/-7.43%,成立以來至2024年3月31日收益率/業(yè)績比較基準收益率-41.52%/-18.19%,C類份額2022-2023年收益率/業(yè)績比較基準收益率分別為-23.77%/-15.70%,-23.98%/-7.43%,成立以來至2024年3月31日收益率/業(yè)績比較基準收益率-42.36%/-18.19%。⑤上銀價值增長3個月持有期混合成立于2021年12月20日,滬深300指數(shù)收益率×50%+中證綜合債指數(shù)收益率×50%,A類份額2022-2023年收益率/業(yè)績比較基準分別為-3.39%/-9.52%,-3.80%/-3.41%,成立至今收益率/業(yè)績比較基準為-4.19%/-10.26%。C類份額2022-2023年收益率/業(yè)績比較基準分別為-3.69%/-9.56%,-4.08%/-3.41%,成立至今收益率/業(yè)績比較基準為-4.85%/-10.26%。⑥上銀國企紅利混合成立于2024年3月4日,截至2024年3月31日成立未滿6個月,暫不展示業(yè)績。以上數(shù)據(jù)來源于基金定期報告。

風險提示:基金有風險,投資需謹慎。本材料相關觀點僅代表基金經(jīng)理當前個人觀點,具有時效性,不代表基金實際投資決策,具體投資策略以基金合同為準,基金管理人可在基金合同約定范圍內(nèi)根據(jù)實際情況對投資比例進行調(diào)整。投資人購買基金時應詳細閱讀本基金的基金合同、招募說明書和基金產(chǎn)品資料概要等法律文件,全面了解產(chǎn)品風險,在了解產(chǎn)品情況及銷售適當性意見的基礎上,根據(jù)自身的投資目標、投資期限以及風險承受能力等因素,理性判斷并謹慎做出投資決策。基金管理人承諾以誠實信用、勤勉盡責的原則管理和運用基金財產(chǎn),但不保證基金本金不受損失,不保證基金一定盈利,也不保證最低收益。基金產(chǎn)品存在收益波動風險,基金的過往業(yè)績及其凈值高低并不預示其未來業(yè)績表現(xiàn),基金管理人管理的其他基金的業(yè)績并不構成基金業(yè)績表現(xiàn)的保證。我國基金運作時間較短,不能反映股市發(fā)展的所有階段。上銀價值增長3個月持有期混合對于每份基金份額設置3個月持有期,在基金份額的3個月持有期到期日(不含當日)前,基金份額持有人不能對該基金份額提出贖回或轉(zhuǎn)換轉(zhuǎn)出申請;自基金份額的3個月持有期到期日(含當日)起,基金份額持有人可對該基金份額提出贖回或轉(zhuǎn)換轉(zhuǎn)出申請。因此,對于基金份額持有人而言,存在投資本基金后,3個月內(nèi)無法贖回的風險。

京公網(wǎng)安備 11010802028547號

京公網(wǎng)安備 11010802028547號

購物車

購物車