2024-08-12 09:02

![]()

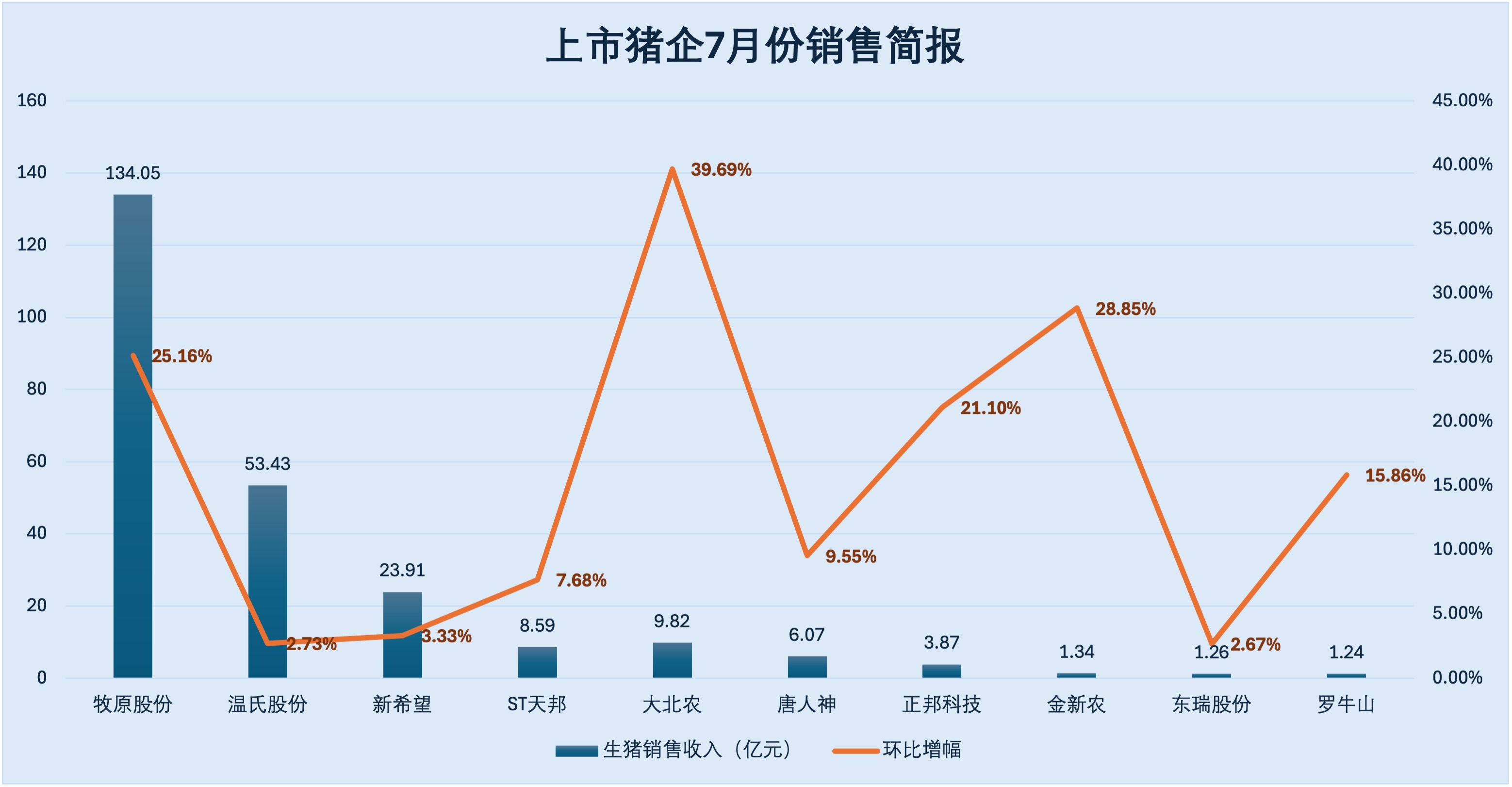

近日,包括牧原股份(002714.SZ)、溫氏股份(300498.SZ)、新希望(000876.SZ)在內(nèi)的十余家上市豬企陸續(xù)披露7月份生豬銷售簡報。受益于豬價持續(xù)上揚,三季度的首月,各大豬企銷售收入均實現(xiàn)環(huán)比增長。

生豬銷量排名第一的牧原股份“量價齊升”,其商品豬銷售均價近一年半以來首次突破18元/公斤,帶動收入環(huán)比大增超20%,據(jù)測算,公司7月份單月利潤超過30億元。溫氏股份、新希望雖“價漲量跌”,但也實現(xiàn)收入環(huán)比小幅上揚。

當前生豬行情已步入新一輪上漲階段。下半年豬價上漲空間有多大,養(yǎng)殖戶們能否實現(xiàn)全年盈利?界面新聞記者通過采訪生豬養(yǎng)殖行業(yè)專家及上市公司,獲取一些答案。

8月8日晚新增4家上市豬企發(fā)布銷售簡報后,截至目前,A股已有13家公司披露7月份生豬銷售數(shù)據(jù)。

可以看到,隨著生豬銷售均價進一步上漲,各大豬企當月銷售收入均實現(xiàn)環(huán)比增長。

數(shù)據(jù)來源:choice 制圖:界面新聞

數(shù)據(jù)來源:choice 制圖:界面新聞

以表現(xiàn)最為突出的“養(yǎng)殖大戶”牧原股份為例,當月共計銷售生豬615.8萬頭,環(huán)比增長22%;實現(xiàn)銷售收入134.05億元,環(huán)比增長25%。

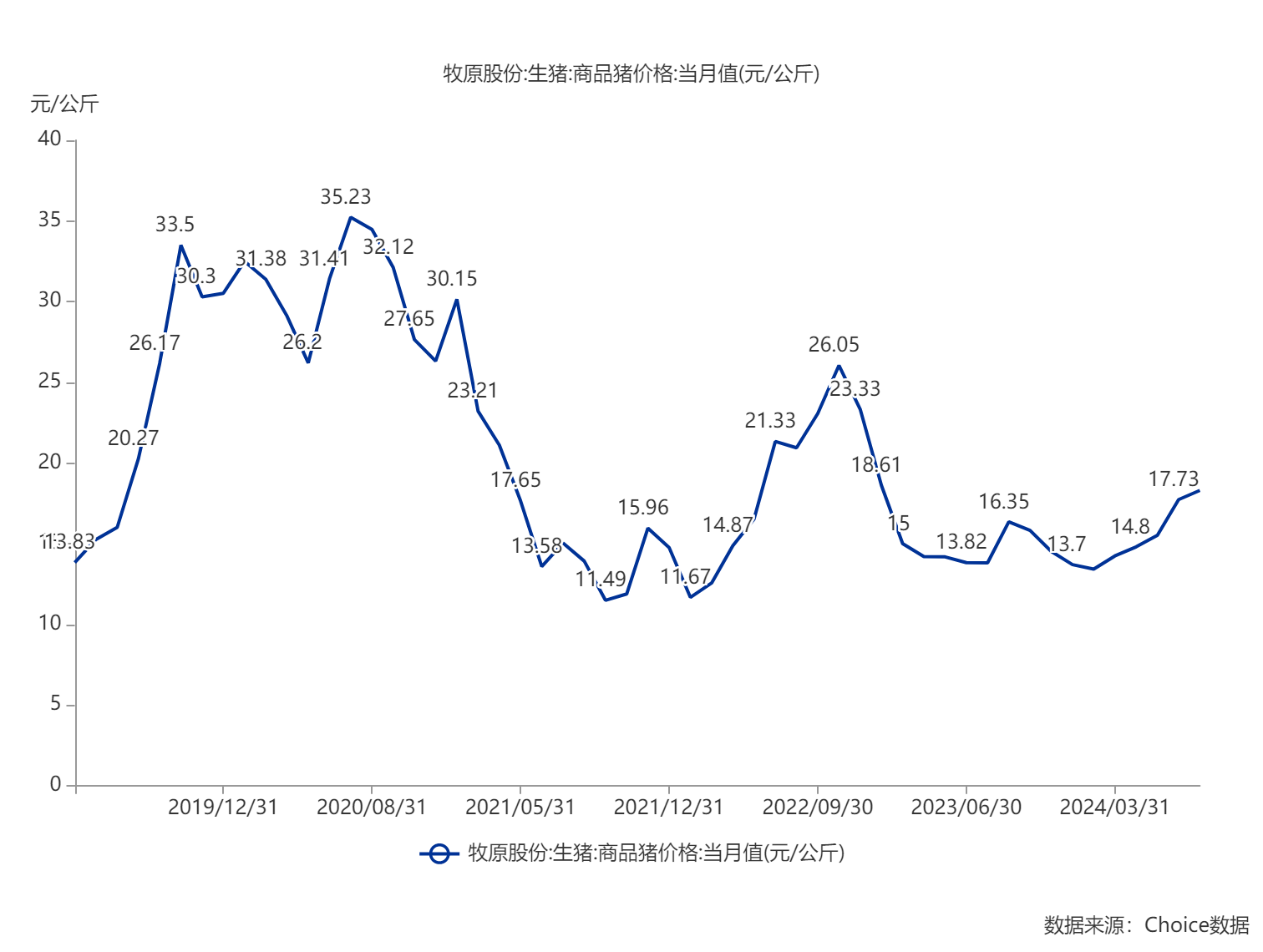

7月份,牧原股份商品豬銷售均價18.30元/公斤,相較6月的17.73元/公斤,上升約3個百分點。這是其自2023年1月以來商品豬銷售均價首次突破18元/公斤,達到近一年半的最高。

生豬銷量排名第二、第三的溫氏股份、新希望,盡管7月銷量環(huán)比有所回落,但仍依托豬價的上漲,實現(xiàn)收入約3%左右的小幅上揚,當月銷售收入分別達到53.43億元、23.91億元。這2家公司的毛豬、商品豬均價在牧原股份之上,每公斤分別達到18.95元、18.80元。

除上述三大行業(yè)龍頭外,ST天邦(002124.SZ)、大北農(nóng)(002385.SZ)、唐人神(002567.SZ)、正邦科技(002157.SZ)、金新農(nóng)(002548.SZ)等一眾公司,也乘著生豬銷售均價上漲的東風(盡管ST天邦略顯例外,環(huán)比微跌3%),實現(xiàn)了銷售收入7%至40%的環(huán)比增長。

當前生豬行情已處在新一輪上漲階段。

“本輪生豬價格是從今年5月份開始出現(xiàn)比較明確的回暖”,卓創(chuàng)資訊生豬市場分析師李晶向界面新聞記者表示,這一輪豬價的上漲主要是因為2022年11月至2023年全年豬價下行帶來的大面積虧損,推動養(yǎng)殖戶主動減產(chǎn),以及去年四季度北方部分地區(qū)發(fā)生豬病,導致母豬大比例減產(chǎn),從而導致了供應端缺口的擴大。這些因素也是本輪豬價上漲的主要支撐點。

除了生豬價格回暖外,養(yǎng)殖成本下降也是企業(yè)盈利的重要原因。

李晶表示,“今年豬企的養(yǎng)殖成本整體來說低于去年,因為今年飼料的價格有所下行,所以在養(yǎng)殖盈利這塊,今年無論是大的集團公司,還是中小廠或者散養(yǎng)戶,整體養(yǎng)殖盈利都有明顯的上升。”

以牧原股份、溫氏股份兩大行業(yè)龍頭為例,隨著今年以來飼料成本的下降,兩家公司的養(yǎng)豬成本均呈下降趨勢。

牧原股份證券部相關(guān)人士向界面新聞表示,“7月份的生豬養(yǎng)殖成本還在核算中,應該會低于14元/公斤,較6月份進一步下降。希望今年年底養(yǎng)豬成本能夠達到13元/公斤這樣一個水平。”

牧原股份6月份的生豬養(yǎng)殖完全成本已降至14元/kg左右,相比今年1~2月平均生豬養(yǎng)殖完全成本下降約1.8元/kg,相比于2023年全年平均的15元/kg下降了1元/kg左右。

若不考慮其他因素,按7月份615.8萬頭的生豬銷量(標準體重120公斤/頭)、18.30元/公斤的銷售均價計算,牧原股份每售1公斤豬肉約賺4.3元,公司7月份單月利潤超過30億元。

溫氏股份證券部相關(guān)負責人向界面新聞表示,其6月、7月的養(yǎng)殖成本數(shù)據(jù)“將在發(fā)布半年報之后統(tǒng)一進行披露”。最新數(shù)據(jù)顯示,5月份公司肉豬養(yǎng)殖綜合成本降至14.2元/公斤左右。

由于生豬養(yǎng)殖行業(yè)具有明顯的周期性特征,一般而言,行業(yè)內(nèi)公司的業(yè)績也會隨著豬周期上下波動。

熬過“史上最長虧損周期”后,伴隨著市場景氣度的提升,各大生豬養(yǎng)殖戶們紛紛迎來業(yè)績的新生。

根據(jù)已披露的半年報或其預告,2024年上半年,10家申萬生豬養(yǎng)殖行業(yè)上市公司(來自Choice數(shù)據(jù))中,5家公司凈利潤扭虧為盈,5家續(xù)虧但也都實現(xiàn)同比減虧。牧原股份、溫氏股份等頭部豬企帶頭吹響盈利的號角。

數(shù)據(jù)來源:choice 制圖:界面新聞

數(shù)據(jù)來源:choice 制圖:界面新聞

本輪豬周期上升階段將持續(xù)多久,上市豬企們下半年能否持續(xù)盈利,是眼下投資者最為關(guān)心的問題。

談及本輪豬周期的特點,中國農(nóng)業(yè)科學院北京畜牧獸醫(yī)研究所研究員朱增勇接受界面新聞采訪時表示,“相較于上輪2022年4月至2024年3月的豬周期,本輪周期的上升階段特征與之類似,均是短期內(nèi)快速反彈后進入上漲通道。”

“但本輪周期豬價上漲速度和空間比上輪周期溫和,一方面是能繁母豬產(chǎn)能調(diào)減速度較平穩(wěn),母豬下調(diào)空間溫和,仍然處于產(chǎn)能調(diào)減合理區(qū)域;二是養(yǎng)殖場戶心態(tài)調(diào)整,過度壓欄進行育肥現(xiàn)象下降,滾動式二次育肥,養(yǎng)殖場戶及時出欄鎖定利潤,有利于延長生豬盈利周期。”。

不過朱增勇也指出,“盡管當前生豬產(chǎn)業(yè)進入盈利期,但由于周期內(nèi)豬價波動已經(jīng)進入相對穩(wěn)定期,頭部企業(yè)規(guī)模效益仍然不高,因此更應注重規(guī)模效益和規(guī)模效率的提升,產(chǎn)能上應以穩(wěn)產(chǎn)為主。”

下半年豬價上行空間有多大?

“從我們現(xiàn)在監(jiān)測的情況來看,自5月份豬價明確上漲之后,市場確實有主動增產(chǎn)現(xiàn)象,包括我們監(jiān)測到能繁母豬的存欄量環(huán)比有所上升,不過落腳到全國來看,上升幅度并不是很大。”李晶向界面新聞分析道。

“度過了這段因產(chǎn)能去化導致供應缺口的時期之后,豬價可能就會長期在8元/斤附近盤整,長期保持在9~10元每斤這種極端高價的可能性不大。如果按照當下飼料價格推算的話,8元/斤的豬價下,養(yǎng)殖戶的平均盈利水平應該在200~300塊錢每頭。”

關(guān)于三、四季度豬價的走勢,李晶分析指出,“根據(jù)我們目前監(jiān)測的市場整體供需情況推算,暫時預判8月份豬價將達到全年最高點;9~10月份考慮到前期產(chǎn)能去化導致的存欄低位期還沒有度過,再加上消費面的恢復,預計豬價還是處在一個高位的震蕩階段;11~12月份隨著市場供應量的逐漸恢復,以及部分集團性公司會選擇在年底進行集中性的出欄,預判月均價格會出現(xiàn)小幅回落。”

綜合上述情況,李晶認為,今年整體來看,頭部豬企應該都會盈利,“截至8月7日,行業(yè)自繁自養(yǎng)理論盈利的年均值為222.16元/頭。”

在養(yǎng)殖盈利方面,朱增勇也認為,目前養(yǎng)殖效益處于中等以上盈利水平,出欄1頭120公斤肥豬,盈利超過500元。“預計下半年豬價將繼續(xù)保持較高水平,但漲幅不會太大。2024年豬企將會保持中等盈利水平。”

作為生豬養(yǎng)殖行業(yè)的風向標,牧原股份方面向界面新聞表示,“我們一季度還是處于虧損狀態(tài),二季度隨著生豬市場價格的回暖以及成本的持續(xù)降低,帶動上半年度整體實現(xiàn)了盈利。結(jié)合市場情況來看,下半年豬價總體較為樂觀。”

考慮到養(yǎng)殖市場行情波動較大這一特征,溫氏股份則回應稱,因為無法確定接下來幾個月的市場行情,所以暫且還不能確定全年業(yè)績能否保持盈利,“我們的兩個主營產(chǎn)品雞價和豬價都是隨行就市,價格(波動)對業(yè)績的影響較大。”

對于是否有擴產(chǎn)計劃,牧原股份、溫氏股份均強調(diào),其仍將堅持穩(wěn)健生產(chǎn),不會通過預測豬價去改變生產(chǎn)、出欄節(jié)奏。

(來源:界面新聞 作者:龐宇)

京公網(wǎng)安備 11010802028547號

京公網(wǎng)安備 11010802028547號

購物車

購物車