2024-08-23 15:04

![]()

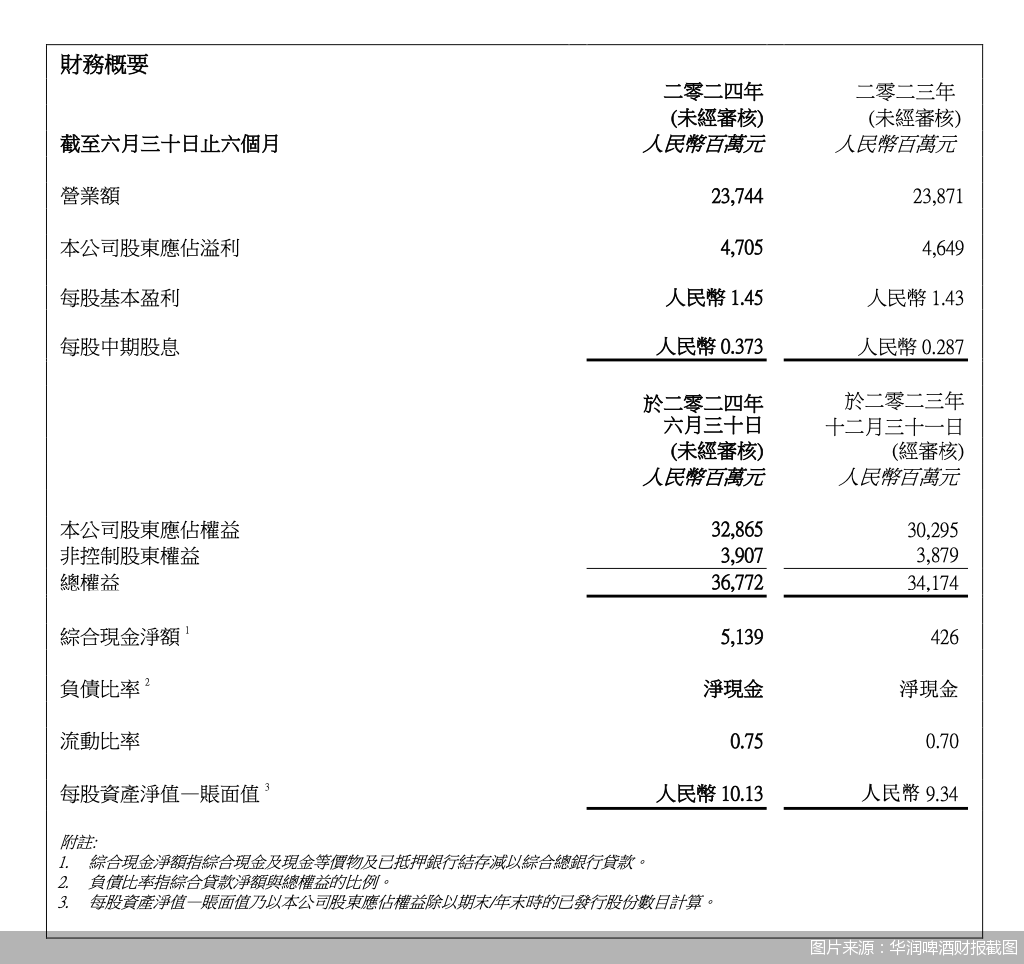

2024年中期報告并未催化華潤啤酒在資本市場走高。8月20日,華潤啤酒以22.65港元/股收盤,漲幅達(dá)-5.63%。資本市場波動下行之下,反觀業(yè)績層面,華潤啤酒今年上半年可謂喜憂參半。據(jù)了解,上半年華潤啤酒實(shí)現(xiàn)未經(jīng)審計之綜合營業(yè)額237.44億元,經(jīng)粗略計算,相較于去年同期238.71億元,同比減少0.5%;股東應(yīng)占溢利47.05億元,同比提升1.2%。

營收微降的背后,不僅有華潤啤酒躋身高端局需要面對的重重競爭,同樣也有百億收購的白酒業(yè)務(wù)換來11.78億元營收的現(xiàn)狀。如今,隨著啤酒淡季與白酒旺季即將交替來臨,華潤啤酒“啤+白”版圖能否迎來轉(zhuǎn)折點(diǎn)?

七年難撕低價標(biāo)簽

公告顯示,上半年,華潤啤酒中檔及以上啤酒銷量占比首次于上半年超過50%。次高檔及以上啤酒銷量較去年同期實(shí)現(xiàn)單位數(shù)增長;高檔及以上啤酒銷量較去年同期錄得超過10%增長,“喜力?”“老雪”和“紅爵”等產(chǎn)品銷量均較去年同期錄得超過20%增長。

對于啤酒業(yè)績表現(xiàn),華潤啤酒董事會主席侯孝海表示,今年以來,由于經(jīng)濟(jì)、天氣等多方面的影響,中國啤酒產(chǎn)業(yè)高端化的發(fā)展沒有達(dá)到好的預(yù)期,在此背景下,華潤啤酒的高端化也受到一定影響,盡管獲得增長,但也不如預(yù)期。

從2017年明確高端化發(fā)展方向至今,七年時間華潤啤酒想要撕掉“低價”標(biāo)簽似乎尚存壓力。據(jù)今年2月國信證券發(fā)布的研報,華潤啤酒產(chǎn)品中高檔、中檔、低檔產(chǎn)品銷量占比分別約20%、30%、50%,中低端產(chǎn)品銷量占比較大。

廣東省食品安全保障促進(jìn)會副會長朱丹蓬指出,在高端化戰(zhàn)略方面,華潤啤酒表現(xiàn)并不佳,主要表現(xiàn)在華潤啤酒旗下產(chǎn)品在一二線城市認(rèn)可度以及消費(fèi)量并不高。因此,當(dāng)進(jìn)軍高端產(chǎn)品后,沒有強(qiáng)大的高端市場背書,很難從根本上改變消費(fèi)者固有的品牌形象。

此外,對比同業(yè)數(shù)據(jù)來看,以2024年上半年業(yè)績?yōu)槔貞c啤酒主流及高檔產(chǎn)品分別實(shí)現(xiàn)營業(yè)收入52.63億元、31.74億元,上述兩檔位產(chǎn)品營收占總營88.61億元的95.21%。不僅如此,燕京啤酒中高檔產(chǎn)品營收50.64億元,占主營業(yè)務(wù)收入68.54%。

啤酒營銷專家方剛指出,華潤啤酒在高端市場上不得不面臨部分高端品牌擠壓競爭。其中,華潤啤酒可能在一些市場上存在鋪貨及動銷困難。在東南和華南等區(qū)域,利用喜力品牌優(yōu)勢,帶動華潤雪花渠道擴(kuò)張,但百威啤酒主力市場營收的40%由福建、廣州以及江西貢獻(xiàn),而這三個市場恰恰是華潤啤酒的弱勢市場。

百億收購換11.78億營收

七年啤酒高端化之路上,華潤啤酒忙于“自抬身價”卻并未完全撕下低端標(biāo)簽,而作為“啤+白”版圖的“試驗(yàn)田”,對比收購前后業(yè)績表現(xiàn),華潤啤酒旗下白酒板塊業(yè)績表現(xiàn)也難言滿意。

根據(jù)公告,華潤啤酒旗下白酒業(yè)務(wù)(金沙酒業(yè))上半年未經(jīng)審計之綜合營業(yè)額為11.78億元,較去年同期上升約20.6%,帶動毛利率上升2.1個百分點(diǎn)至67.6%。對此,華潤啤酒在公告中指出,白酒業(yè)務(wù)銷售規(guī)模增長迅速,其中全國性高端大單品“摘要”銷量較去年同期增長超50%,貢獻(xiàn)白酒業(yè)務(wù)營業(yè)額約70%。

對比金沙酒業(yè)在被華潤啤酒收購前后的業(yè)績表現(xiàn),如同一道分水嶺一般“涇渭分明”。據(jù)華潤啤酒此前公告數(shù)據(jù),2019年至2022年上半年,金沙酒業(yè)分別實(shí)現(xiàn)營收8.78億元、17.67億元、36.41億元和20.01億元;期內(nèi)溢利及全面收益總額分別為1.56億元、6.15億元、13.15億元和6.7億元。而在被招致華潤啤酒麾下后,據(jù)公開報道,金沙酒業(yè)2023年上半年僅實(shí)現(xiàn)收入9.77億元,同比下降近50%。

隱藏收購前后業(yè)績大幅下降背后的,是金沙酒業(yè)不得不面臨的終端市場庫存難以消化與價格倒掛問題。

對于價格倒掛情況,華潤啤酒(控股)有限公司副總裁、華潤酒業(yè)總經(jīng)理魏強(qiáng)在3月18日舉辦的華潤啤酒2023年業(yè)績說明會上表示:“華潤去年接手金沙后面臨很大挑戰(zhàn),一是因原管理團(tuán)隊盲目壓貨和推產(chǎn)品導(dǎo)致的高庫存,二是價格嚴(yán)重倒掛,價格最低時約為400元。”

盡管金沙酒業(yè)管理層利用一年時間對終端市場進(jìn)行順價工作,但從目前金沙酒業(yè)旗下摘要酒終端市場表現(xiàn)來看,卻仍未擺脫價格倒掛的現(xiàn)狀。

針對目前終端市場金沙酒業(yè)旗下產(chǎn)品價格以及銷售情況,北京商報記者走訪北京部分商超以及煙酒店發(fā)現(xiàn),目前金沙酒業(yè)旗下摘要酒珍品版終端市場鋪貨率不高,在錦繡大地物流基地中,53度500ml金沙摘要珍品版價格約為558元/瓶。此外,據(jù)今日酒價數(shù)據(jù),8月20日金沙摘要珍品版全國批價為465元/瓶。

除北京市場外,北京商報記者還致電成都多家煙酒店發(fā)現(xiàn),目前金沙摘要酒珍品版目前終端市場價格約為560元/瓶,若整箱(4瓶)購買,單瓶價格可降至550元/瓶。

中原基金董事、執(zhí)行合伙人晉育鋒向北京商報記者指出,華潤酒企旗下金沙酒業(yè)想要實(shí)現(xiàn)百億尚存難度。這主要看未來華潤啤酒將如何從管理、品牌、渠道以及大客戶幾方面賦能金沙酒業(yè)。未來醬酒賽道將是品牌時代,即品質(zhì)+品牌+內(nèi)容。其中,品質(zhì)保證復(fù)購基礎(chǔ),品牌彰顯個性符號,內(nèi)容實(shí)現(xiàn)顧客引流。

“啤+白”路好走嗎?

一面是啤酒業(yè)務(wù)忙于擺脫低價標(biāo)簽,一面是白酒業(yè)務(wù)忙去庫存找尋新增量,如今隨著啤酒與白酒淡旺季即將進(jìn)入交換期,華潤啤酒如何抓住下半年機(jī)遇?

從啤酒業(yè)務(wù)來看,繼續(xù)深耕中高端市場或仍將是華潤啤酒下半年的主旋律。北京商報記者走訪北京部分終端市場發(fā)現(xiàn),目前商超渠道以及餐飲渠道中,主要銷售的中高端啤酒以百威啤酒及燕京U8為主,此外青島啤酒部分中高端產(chǎn)品也成為渠道主要銷售產(chǎn)品之一。

對于華潤啤酒如何進(jìn)一步深耕中高端及以上市場,方剛指出:“未來在高端化市場上,華潤啤酒仍要在與喜力啤酒的整合方法、整合路徑以及高端品牌群的使用上下足功夫。”

當(dāng)啤酒在高端化市場中與百威啤酒、青島啤酒近身肉搏時,華潤啤酒旗下白酒品牌也不得不在高端市場中尋得一席之地。

今年初,金沙酒業(yè)曾制定了2024年營收增長40%的目標(biāo)。據(jù)北京商報記者測算,以2023年20.67億元營業(yè)額計算,預(yù)計今年全年華潤酒業(yè)旗下白酒業(yè)務(wù)營業(yè)額將達(dá)28.938億元。針對該目標(biāo)實(shí)現(xiàn)計劃,北京商報記者采訪了華潤酒業(yè)相關(guān)負(fù)責(zé)人,截至發(fā)稿未獲得回復(fù)。

對于業(yè)績目標(biāo),華潤啤酒旗下白酒企業(yè)金沙酒業(yè)或?qū)⑾蜓缦袌鲆隽俊:钚⒑T?024華潤酒業(yè)渠道伙伴大會上表示,未來至少五年廠商關(guān)系調(diào)整的主要原則,是構(gòu)建廠商命運(yùn)共同體。目前,華潤啤酒依然探索啤酒高端化,渠道商要打造白酒大商和團(tuán)購,探索煙酒店、宴席等場景。此外,金沙酒業(yè)總經(jīng)理范世凱也指出,2024年下半年,金沙酒業(yè)要補(bǔ)強(qiáng)業(yè)務(wù)短板,通過發(fā)揮啤酒渠道優(yōu)勢,填補(bǔ)光瓶酒餐飲場所業(yè)務(wù)空白。

事實(shí)上,瞄準(zhǔn)餐飲這塊蛋糕的不僅僅是華潤啤酒。據(jù)北京商報記者不完全統(tǒng)計,包括劍南春、酒鬼酒、內(nèi)參酒、國臺酒業(yè)等品牌均加大力度拓展宴席市場。

酒類營銷專家肖竹青指出,目前白酒行業(yè)內(nèi)卷化競爭嚴(yán)重,白酒產(chǎn)品在餐飲渠道多為負(fù)毛利。過去依賴渠道大商和餐飲酒店渠道支撐酒業(yè)發(fā)展,當(dāng)下中高端白酒銷售路徑主要依靠消費(fèi)者意見領(lǐng)袖引領(lǐng)的圈層營銷。

北京商報記者 劉一博 馮若男

京公網(wǎng)安備 11010802028547號

京公網(wǎng)安備 11010802028547號

購物車

購物車