邱思雨2024-10-05 09:04

![]()

日前,蘇州華太電子技術(shù)股份有限公司(下稱:華太電子)在江蘇證監(jiān)局進(jìn)行輔導(dǎo)備案登記,輔導(dǎo)機(jī)構(gòu)為華泰聯(lián)合證券有限責(zé)任公司,行業(yè)分類為C39計算機(jī)、通信和其他電子設(shè)備制造業(yè)。

備案報告顯示,華太電子成立于2010年,該公司無控股股東,實際控制人為張耀輝。張耀輝直接持有公司19.2071%的股份,并通過其控制的企業(yè)間接控制公司52.4398%的表決權(quán),張耀輝直接和間接控制公司合計71.6469%的表決權(quán)。

歷經(jīng)3輪融資 國投招商、元禾控股投了

華太電子主要從事射頻系列產(chǎn)品、功率系列產(chǎn)品、高端散熱材料的研發(fā)、生產(chǎn)與銷售,并提供大功率封測業(yè)務(wù),產(chǎn)品可應(yīng)用于通信基站、光伏發(fā)電與儲能、半導(dǎo)體裝備、智能終端、新能源汽車、工業(yè)控制等場景。

官網(wǎng)顯示,華太電子射頻產(chǎn)品線包括LDMOS MMIC、大功率分立器件、對講機(jī)芯片等。據(jù)悉,其射頻產(chǎn)品線掌握了射頻功放芯片的工藝和電路設(shè)計核心技術(shù),性能達(dá)到國際領(lǐng)先水平。其中LDMOS MMIC已在國內(nèi)外關(guān)鍵客戶大規(guī)模量產(chǎn)。

在今年7月舉辦的慕尼黑電子展上,華太電子展出了高功率的射頻LDMOS產(chǎn)品HTE9G04P2K0。據(jù)悉,該產(chǎn)品為其重要產(chǎn)品之一,可為裝備電源,MRI和高功率設(shè)備提供解決方案。

MCU系列產(chǎn)品方面,該公司Copter E001面向?qū)崟r控制場景,搭載高性能數(shù)字和模擬模塊,可應(yīng)用于光伏逆變器、變頻器、伺服控制和UPS等。

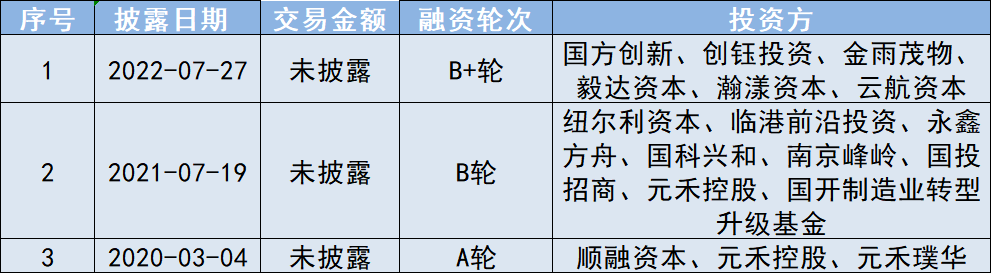

天眼查顯示,華太電子歷經(jīng)3輪融資,融資金額均未披露。最近一次融資為2022年7月披露的B+輪融資,投資方為國方創(chuàng)新、創(chuàng)鈺投資、金雨茂物、毅達(dá)資本、瀚漾資本、云航資本。

從持股比例來看,投資機(jī)構(gòu)中,國投招商持股比例最高,其管理基金先進(jìn)制造產(chǎn)業(yè)投資基金二期(有限合伙)對華太電子持股比例達(dá)4.902%。

元禾璞華、元禾控股對華太電子的持股比例分別為2.9414%、2.206%。另外,元禾控股參與了該公司A輪、B輪兩輪融資。

射頻前端行業(yè)或向多樣化、一體化等演進(jìn)

從行業(yè)面來看,射頻前端是手機(jī)無線通信模塊核心部件,分為分立器件和模組。其中,分立器件包括功率放大器、濾波器、低噪聲放大器和開關(guān),模組包括接收模組、發(fā)射模組和收發(fā)模組。

市場規(guī)模方面,據(jù)研究機(jī)構(gòu)貝哲斯咨詢的調(diào)研數(shù)據(jù),2024年全球射頻元件(包含射頻芯片)市場規(guī)模預(yù)計達(dá)到352.5億美元,并在2024-2029年間以14.1%的復(fù)合年增長率增長。另有研究機(jī)構(gòu)Yole預(yù)測,車用射頻芯片市場規(guī)模則有望于2027年增至19億美元。

開源證券分析師羅通認(rèn)為,非移動端,F(xiàn)WA、物聯(lián)網(wǎng)和汽車智聯(lián)成為拉動射頻前端需求的新增長點。射頻前端企業(yè)分立器件布局逐步多樣化,射頻前端企業(yè)模組布局朝著一體化和高端化的方向發(fā)展。

目前,高端濾波器和模組依舊以海外企業(yè)產(chǎn)品為主。分立器件方面,開關(guān)、LNA、調(diào)諧器等國內(nèi)企業(yè)基本完成本土化。在羅通看來,高端濾波器本土化率較低,后續(xù)本土化空間廣闊。

轉(zhuǎn)載來源:科創(chuàng)板日報 作者:邱思雨

京公網(wǎng)安備 11010802028547號

京公網(wǎng)安備 11010802028547號

購物車

購物車