盛松成2024-10-17 20:16

![]()

盛松成/文 金融新政助力打開房地產(chǎn)發(fā)展新局面

編者按: 近期的房地產(chǎn)市場(chǎng)有點(diǎn)“不一樣”。2024年9月29日,中國(guó)人民銀行出臺(tái)了降低存量房貸利率、下調(diào)二套房最低首付比例、加大保障性住房再貸款支持等政策。就在當(dāng)晚,中國(guó)工商銀行、中國(guó)建設(shè)銀行、交通銀行等銀行均發(fā)布了關(guān)于調(diào)整存量商業(yè)性個(gè)人住房貸款利率的公告。此后,北上廣深四個(gè)一線城市相繼“松綁”,對(duì)住房限購等政策措施進(jìn)行了調(diào)整。

我國(guó)的房地產(chǎn)市場(chǎng)應(yīng)聲而動(dòng)。市場(chǎng)普遍認(rèn)為,房市又將火熱“開局”。但這次也許真的“不一樣”,我們或?qū)⒂瓉矸渴械闹貥?gòu)。黨的二十屆三中全會(huì)提出要“加快構(gòu)建房地產(chǎn)發(fā)展新模式”,近期召開的中共中央政治局會(huì)議也再次強(qiáng)調(diào)要推動(dòng)構(gòu)建房地產(chǎn)發(fā)展新模式。這為我國(guó)未來房地產(chǎn)市場(chǎng)的發(fā)展指明了方向,也將重構(gòu)房地產(chǎn)行業(yè)發(fā)展的底層邏輯,我國(guó)的房地產(chǎn)市場(chǎng)將迎來深刻變革。作為實(shí)體經(jīng)濟(jì)的“血脈”,金融應(yīng)當(dāng)如何助力構(gòu)建房地產(chǎn)發(fā)展新模式,金融機(jī)構(gòu)又應(yīng)該怎樣改進(jìn)金融服務(wù),適應(yīng)房地產(chǎn)市場(chǎng)發(fā)展的新局面,這些都是必須回答的問題。

有鑒于此,本期特別關(guān)注欄目特邀業(yè)內(nèi)專家學(xué)者從多個(gè)角度對(duì)該議題進(jìn)行解讀,以期為我國(guó)的金融機(jī)構(gòu)提供參考。

目前我國(guó)房地產(chǎn)市場(chǎng)處于總量過剩的階段,正在經(jīng)歷新一輪調(diào)整,主要受到住房庫存壓力增加、人口趨勢(shì)性下降、居民長(zhǎng)期債務(wù)壓力上升,以及房地產(chǎn)行業(yè)風(fēng)險(xiǎn)等多個(gè)因素的影響。未來我國(guó)房地產(chǎn)市場(chǎng)將會(huì)進(jìn)入新的發(fā)展階段。

新階段將會(huì)有五個(gè)方面的變化趨勢(shì):一是新房規(guī)模收縮,人房轉(zhuǎn)化比穩(wěn)定在0.2-0.3;二是二手房交易成為主導(dǎo);三是資產(chǎn)價(jià)格重構(gòu),優(yōu)質(zhì)資產(chǎn)才具備保值和升值的潛力;四是城市更新成為新的發(fā)展趨勢(shì);五是保障住房體系將進(jìn)一步完善,成為住房體系重要支撐。在我國(guó)房地產(chǎn)市場(chǎng)特征、運(yùn)行模式都將發(fā)生較大變化的同時(shí),銀行作為房地產(chǎn)行業(yè)最重要的服務(wù)商之一,相關(guān)業(yè)務(wù)和服務(wù)也需做出調(diào)整。基于五個(gè)變化趨勢(shì),我們分析了存量資產(chǎn)交易、城市更新、保障房建設(shè)以及向管理要利潤(rùn)四個(gè)方面將會(huì)給商業(yè)銀行帶來的發(fā)展機(jī)會(huì)和空間。

我國(guó)房地產(chǎn)市場(chǎng)進(jìn)入新的發(fā)展階段

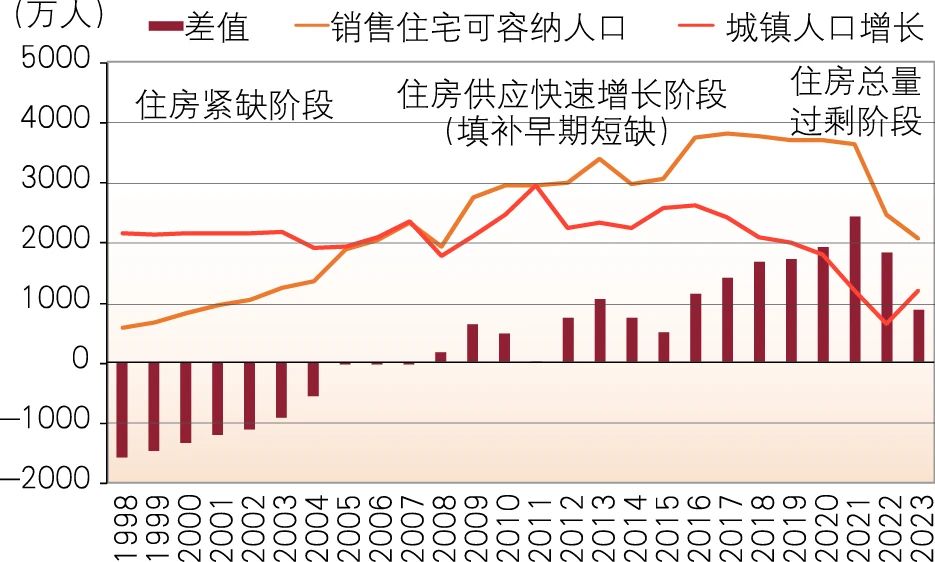

自1998年房改以來,我國(guó)房地產(chǎn)市場(chǎng)經(jīng)歷了住房緊缺、住房供應(yīng)快速增長(zhǎng)、住房整體過剩三個(gè)階段(見圖1)。通過每年新建住宅銷售面積與當(dāng)年全國(guó)人均住宅建筑面積情況,可以測(cè)算容納城鎮(zhèn)人口規(guī)模。測(cè)算結(jié)果顯示,1998—2005年是住房緊缺階段,這期間每年 城鎮(zhèn)人口增加2000萬左右,但是房地產(chǎn)行業(yè)供應(yīng)的住房規(guī)模小于城鎮(zhèn)化人口對(duì)住房的需求規(guī)模,住房需求總?cè)笨诓粩鄶U(kuò)大。隨著住宅需求的增長(zhǎng),開發(fā)商的數(shù)量也快速上升,1998年房地產(chǎn)開發(fā)企業(yè)有24378家,到2006年達(dá)到58710家,增長(zhǎng)了141%。2006—2017年是住房供給快速增長(zhǎng)階段,每年新建住宅銷售面積超過當(dāng)期增加城鎮(zhèn)人口的需求。這個(gè)階段城鎮(zhèn)新增人口也呈現(xiàn)上升趨勢(shì),樓市表現(xiàn)為供需兩旺,并逐漸彌補(bǔ)之前的需求缺口。2017年是重要的轉(zhuǎn)折點(diǎn),也是房改以來樓市供需平衡點(diǎn)。1998—2017年新建的住房與城鎮(zhèn)化增加人口的需求基本匹配,而2018年以后,房地產(chǎn)行業(yè)的供給產(chǎn)能還在不斷增加,城鎮(zhèn)化人口增加的趨勢(shì)卻是下降的,且二者缺口不斷擴(kuò)大。此后,我國(guó)樓市進(jìn)入整體過剩的新階段。

房地產(chǎn)市場(chǎng)進(jìn)入新的發(fā)展階段的背景與趨勢(shì)分析

背景分析

房地產(chǎn)市場(chǎng)庫存不斷上升。 截至2024年8月,全國(guó)商品房待售面積達(dá)到7.38億平方米,同比增長(zhǎng)了13.9%。該數(shù)值已經(jīng)遠(yuǎn)超2015年中央經(jīng)濟(jì)工作會(huì)議提出“去庫存”時(shí)7.19億平方米的水平。分城市來看,庫存壓力更為明顯。一線城市中,除上海外,新房的去化周期都超過2年,北京和深圳超過4年;二線城市平均去化周期也達(dá)到2年;三四線城市平均去化周期超過4年(見表1)。2018年我國(guó)城鎮(zhèn)家庭人均住房超過1.1套,2024年8月住房和城鄉(xiāng)建設(shè)部部長(zhǎng)倪虹在國(guó)新辦舉行的新聞發(fā)布會(huì)上介紹,截至2023年底,我國(guó)城鎮(zhèn)人均住房建筑面積超過40平方米。隨著我國(guó)住房水平的不斷提升,總量過剩的情況日益明顯,同時(shí),新增需求下降導(dǎo)致庫存壓力不斷上升。

表1 2024年8月份不同城市的庫存及去化周期情況

人口數(shù)量呈下行趨勢(shì)。近年來我國(guó)人口下降壓力比較大。2016年全國(guó)新出生人口為1786萬,此后開始快速下降,2022年降至956萬(見圖2),并首次低于死亡人口(1014萬),2022年全國(guó)總?cè)丝谙陆?5萬, 2023年降幅擴(kuò)大至208萬。近些年我國(guó)推出鼓勵(lì)多孩的人口政策,但是出生率沒有得到明顯改善,近8年來仍在不斷下降。2023出生率已降至0.64%。結(jié)婚登記數(shù)量也在大幅減少。2024年上半年,全國(guó)結(jié)婚登記343萬對(duì),較去年同期減少49.8萬對(duì),僅為2014年同期的一半左右。人口的下降對(duì)房地產(chǎn)市場(chǎng)需求有長(zhǎng)期的影響。

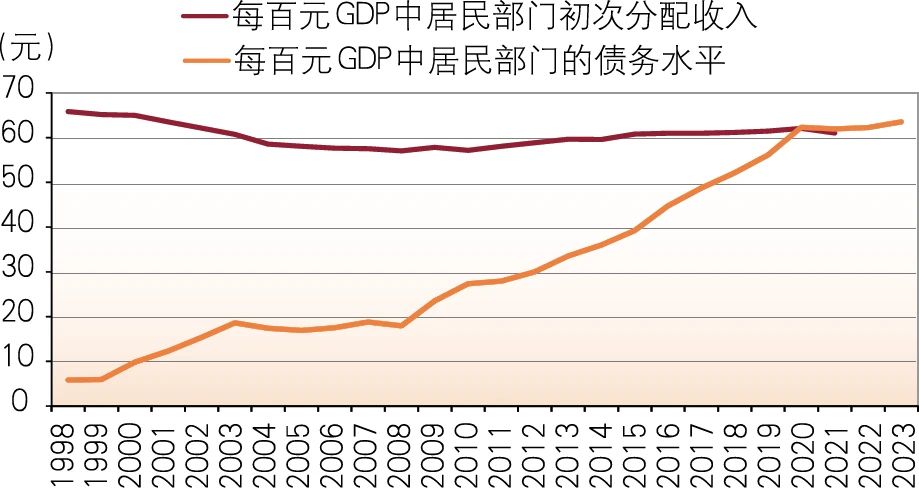

居民長(zhǎng)期債務(wù)壓力上升。近幾年,居民的債務(wù)壓力上升明顯。收入和債務(wù)的對(duì)比更清晰地揭示了居民家庭面臨的債務(wù)壓力情況。我們選擇居民部門杠桿率和按GDP收入法核算的居民部門收入分配比例兩個(gè)指標(biāo)測(cè)算得出,1998年至2020年居民部門每生產(chǎn)百元GDP背負(fù)的債務(wù)從5.8元上升到62.3元,而居民收入?yún)s從65.82元下降到62.04元。值得注意的是,2021年是債務(wù)水平超過收入水平的轉(zhuǎn)折點(diǎn)。此后,債務(wù)水平仍在上升,2023年達(dá)到63.5元,而居民部門分配水平持續(xù)下降,二者剪刀差呈擴(kuò)大趨勢(shì)(見圖3)。債務(wù)壓力的上升不僅導(dǎo)致購房意愿下降,同時(shí)消費(fèi)降級(jí)在2021年后也很明顯,這與債務(wù)壓力有很大關(guān)系。

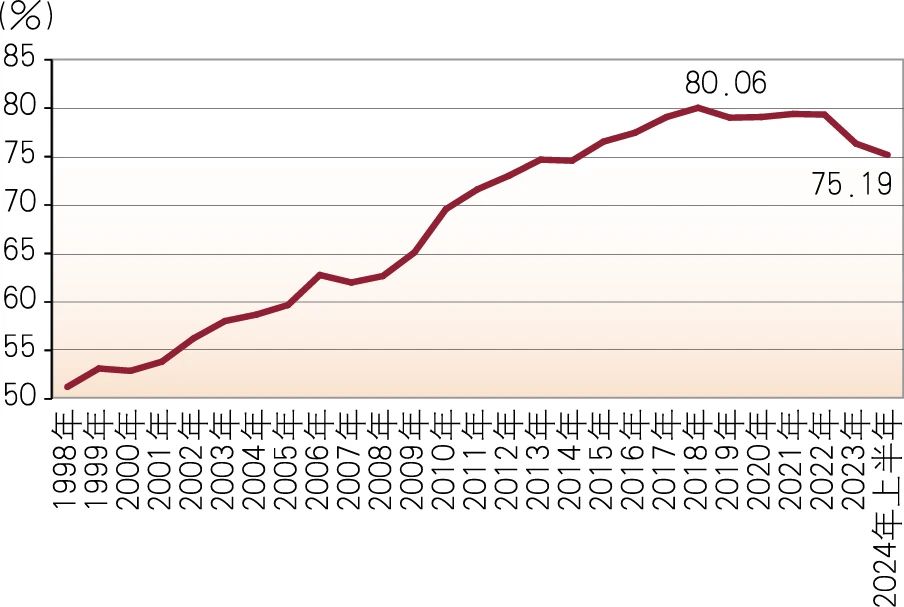

房企負(fù)債率下降,但行業(yè)風(fēng)險(xiǎn)仍然偏高。自提出“房住不炒”以來,房地產(chǎn)行業(yè)負(fù)債水平快速上漲的勢(shì)頭已得到有效遏制。2021年以來,行業(yè)負(fù)債率明顯下降。截至2024年上半年,國(guó)內(nèi)上市房企的平均負(fù)債率為75.19%,較2018年的高點(diǎn)下降了4.87個(gè)百分點(diǎn)(見圖4)。

但房地產(chǎn)行業(yè)風(fēng)險(xiǎn)仍然較大,企業(yè)融資難度上升,現(xiàn)金流回籠放緩,剛性債務(wù)壓力較大,房企資產(chǎn)縮水也比較明顯。據(jù)統(tǒng)計(jì),2023年至今,已有16家房企相繼退市。未來房企依然面臨較為嚴(yán)峻的償債壓力。2025—2030年各類債券債務(wù)余額1.27萬億元,2025、2026年到期債務(wù)余額均超過3000億元,為集中償債的時(shí)間點(diǎn)。

趨勢(shì)分析

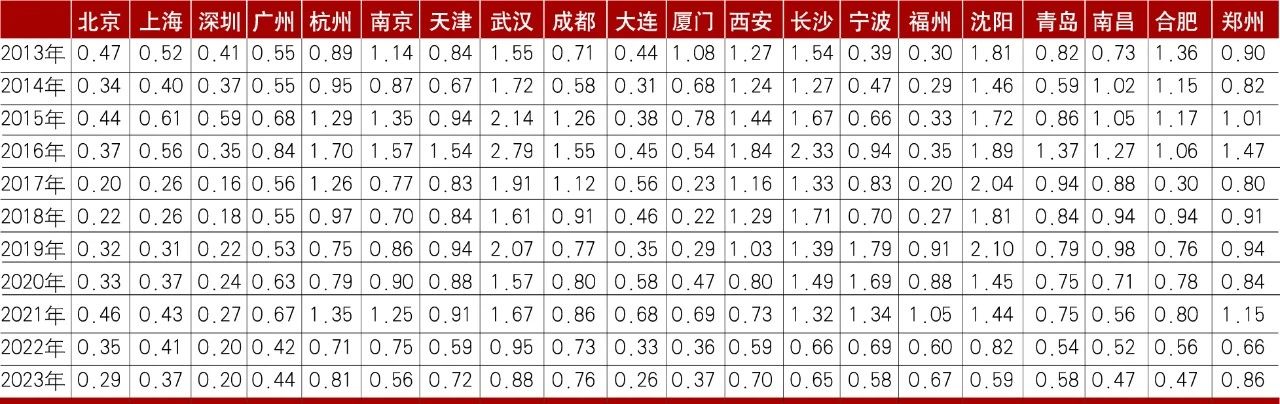

新房成交規(guī)模收縮是長(zhǎng)期趨勢(shì),人房轉(zhuǎn)化比或逐步穩(wěn)定在0.2—0.3。成熟房地產(chǎn)市場(chǎng)對(duì)新房的需求有規(guī)律性特征。從國(guó)外經(jīng)驗(yàn)看,近40年紐約人房轉(zhuǎn)化比(住房規(guī)模與人口的比值)平均為0.2,東京近30年平均約0.3,即隨著房地產(chǎn)市場(chǎng)發(fā)展成熟,每個(gè)常住人口每年對(duì)新房的需求量保持在0.2—0.3平方米。我國(guó)一線城市已經(jīng)出現(xiàn)這一趨勢(shì)。2023年,深圳、北京和上海的人房轉(zhuǎn)化比分別為0.2、0.29和0.37(見表2)。其中,深圳近七年一直處于0.2左右,上海按2024年前8個(gè)月的銷售情況來估算,該值也已下降至0.3以下。核心二線城市仍然處于快速城鎮(zhèn)化過程中。隨著戶籍政策放開,有大量人口流入,城市建成區(qū)面積也有增長(zhǎng)空間,人房轉(zhuǎn)化比平均保持在0.6以上的水平。但從長(zhǎng)期來看,隨著城鎮(zhèn)化節(jié)奏的放緩,未來核心二線城市轉(zhuǎn)化比也會(huì)下降到0.2—0.3的水平。

表2 2013—2023年20個(gè)核心城市常住人口對(duì)新房的需求轉(zhuǎn)化比

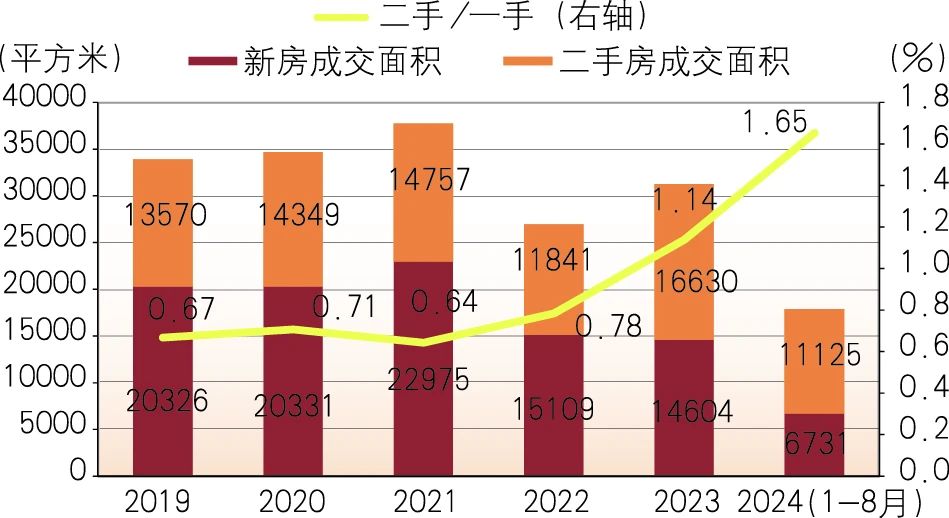

我國(guó)房地產(chǎn)市場(chǎng)逐步進(jìn)入存量市場(chǎng),二手房交易成為主導(dǎo)。國(guó)外成熟的房地產(chǎn)市場(chǎng)均表現(xiàn)出二手房占主導(dǎo)的特征。以美國(guó)為例,近30年二手房成交量占比為82%,也就是說,每交易100套房子中有82套是二手房,新房?jī)H18套。日本首都圈的二手房的成交占比為64%。近些年我國(guó)二手房市場(chǎng)發(fā)展迅速。20個(gè)核心城市中,2019年二手房的成交占比為40%,2024年8月份該比例上升至62%(見圖5),二手房成交量已經(jīng)超過新房成交量,并接近日本首都圈的水平。我國(guó)核心城市已經(jīng)步入以二手房交易為主的存量市場(chǎng)階段。

資產(chǎn)價(jià)格未來將重構(gòu),優(yōu)質(zhì)資產(chǎn)才具備保值和升值的潛力。房地產(chǎn)市場(chǎng)進(jìn)入新的發(fā)展階段,資產(chǎn)價(jià)格重構(gòu)是特征之一。資產(chǎn)保值性與城市能級(jí)有直接關(guān)系,其中一線城市保值性最好,新房的保值性要高于二手房。根據(jù)國(guó)家統(tǒng)計(jì)局公布的70城住宅價(jià)格指數(shù)來看,一線城市資產(chǎn)價(jià)格的調(diào)整時(shí)間相對(duì)較短,調(diào)整的幅度也最小,其次分別是二線和三線城市。截至2024年7月,一線城市新建住宅的價(jià)格調(diào)整時(shí)間為14個(gè)月(調(diào)整始于2023年5月),跌幅僅為4.1%;二線城市調(diào)整時(shí)間為35個(gè)月(調(diào)整始于2021年8月),跌幅為5.4%;三線城市調(diào)整時(shí)間為36個(gè)月(調(diào)整始于2021年7月),跌幅為10.3%(見表3)。從二手房?jī)r(jià)格指數(shù)來看,各能級(jí)城市二手房調(diào)整均早于新房,調(diào)整幅度也更大。

表3 不同能級(jí)城市70城新房和二手房住宅價(jià)格指數(shù)變動(dòng)情況

城市更新成為市場(chǎng)發(fā)展新趨勢(shì)。城市更新是城鎮(zhèn)化進(jìn)程中的關(guān)鍵環(huán)節(jié),主要是通過一系列綜合性的維護(hù)與改造,對(duì)城市內(nèi)功能衰退、環(huán)境較差、設(shè)施老舊以及空間布局不合理的區(qū)域,進(jìn)行有計(jì)劃、有步驟的升級(jí)與重塑。2024年7月,國(guó)務(wù)院頒布《深入實(shí)施以人為本的新型城鎮(zhèn)化戰(zhàn)略五年行動(dòng)計(jì)劃》,強(qiáng)調(diào)了以人為本的核心理念,提出要深入實(shí)施城市更新行動(dòng),加強(qiáng)城市基礎(chǔ)設(shè)施建設(shè),特別是抓好城市地下管網(wǎng)等“里子”工程建設(shè),加快補(bǔ)齊城市安全韌性短板,打造宜居、韌性、智慧城市。城市更新不僅包括對(duì)老舊建筑和基礎(chǔ)設(shè)施的改造升級(jí),還涉及城市功能、產(chǎn)業(yè)結(jié)構(gòu)、人居環(huán)境等多方面的優(yōu)化。城市更新項(xiàng)目涵蓋了舊工業(yè)區(qū)、舊商業(yè)區(qū)、舊住宅區(qū)等多個(gè)領(lǐng)域,旨在優(yōu)化城市功能、提升人居環(huán)境、促進(jìn)經(jīng)濟(jì)和社會(huì)發(fā)展。城市更新也是推動(dòng)高質(zhì)量發(fā)展重要舉措,已在全國(guó)范圍內(nèi)快速鋪開。住房和城鄉(xiāng)建設(shè)部相關(guān)部門負(fù)責(zé)人公開透露,全國(guó)已有400多個(gè)城市成立了城市更新工作領(lǐng)導(dǎo)小組,84個(gè)城市出臺(tái)了管理辦法,300多個(gè)城市編制了城市更新專項(xiàng)規(guī)劃,城市更新工作的組織機(jī)制和制度政策框架日益完善。當(dāng)前全國(guó)已實(shí)施城市更新項(xiàng)目超6.6萬個(gè),累計(jì)完成投資2.6萬億元。城市更新有巨大的市場(chǎng)發(fā)展?jié)摿Α?/p>

保障住房體系進(jìn)一步完善,將成為住房體系重要支撐。保障房主要解決城市低收入人群以及新市民、青年住房困難等問題,該體系的完善也是成熟房地產(chǎn)市場(chǎng)的標(biāo)志之一。2024年3月,住房和城鄉(xiāng)建設(shè)部要求加快推動(dòng)保障性住房項(xiàng)目開工建設(shè)強(qiáng)調(diào)加快推進(jìn)保障性住房建設(shè)是黨中央、國(guó)務(wù)院作出的重大決策部署,是堅(jiān)持以人民為中心發(fā)展思想的生動(dòng)實(shí)踐,是適應(yīng)我國(guó)房地產(chǎn)市場(chǎng)供求關(guān)系發(fā)生重大變化的新形勢(shì)推出的有力舉措。加大保障性住房建設(shè)和供給,有利于加快構(gòu)建房地產(chǎn)發(fā)展新模式,完善“保障+市場(chǎng)”的住房供應(yīng)體系,滿足工薪收入群體剛性住房需求。原有的住房保障體系以公共租賃住房、保障性租賃住房為主體;現(xiàn)在則在原有以租為主的住房保障體系基礎(chǔ)上,將保障性住房建設(shè)分為配租型和配售型兩種保障性住房,其中配租型包括公共租賃住房、保障性租賃住房,配售型保障性住房按保本微利原則配售。在建設(shè)標(biāo)準(zhǔn)上,保障房也將按照綠色、低碳、智能、安全的標(biāo)準(zhǔn)建設(shè)成“好房子”,保障房也進(jìn)入到高質(zhì)量發(fā)展階段。

商業(yè)銀行新的發(fā)展機(jī)遇

隨著我國(guó)房地產(chǎn)市場(chǎng)進(jìn)入新的發(fā)展階段,市場(chǎng)特征、運(yùn)行模式都將發(fā)生較大的變化,銀行作為房地產(chǎn)行業(yè)最重要的服務(wù)商之一,相關(guān)的業(yè)務(wù)和服務(wù)也要做出調(diào)整。房地產(chǎn)市場(chǎng)未來發(fā)展趨勢(shì)的變化,可能在以下方面為商業(yè)銀行帶來新的發(fā)展機(jī)會(huì)和空間。

業(yè)務(wù)方向從增量市場(chǎng)向存量市場(chǎng)轉(zhuǎn)變,存量資產(chǎn)交易將衍生出一系列新業(yè)務(wù)。未來隨著新房業(yè)務(wù)規(guī)模收縮,開發(fā)貸款以及新房按揭貸款業(yè)務(wù)都會(huì)受到影響。未來的增量空間來自存量市場(chǎng)。例如,二手房交易占主導(dǎo)后,由于很多二手房房齡相對(duì)較長(zhǎng),對(duì)于空間改造及裝修裝飾的需求會(huì)大幅上升。銀行的服務(wù)對(duì)象未來會(huì)更多向居民個(gè)體服務(wù)轉(zhuǎn)變。

城市更新未來將會(huì)成為核心城市發(fā)展重點(diǎn),這也將給銀行帶來新的業(yè)務(wù)機(jī)會(huì)。區(qū)域的重大項(xiàng)目離不開金融的支持。城市更新涉及居民的動(dòng)遷安置、相關(guān)企業(yè)的搬遷、基礎(chǔ)設(shè)施的改造、環(huán)境的治理提升以及項(xiàng)目的建設(shè)和改造等多個(gè)環(huán)節(jié)。目前部分商業(yè)銀行已經(jīng)著手推動(dòng)城市更新方面的貸款業(yè)務(wù)和相關(guān)金融服務(wù)。

保障房建設(shè)將提速、提質(zhì),未來發(fā)展空間較大。保障房的建設(shè)離不開金融的支持。隨著我國(guó)保障住房體系不斷完善,保障的覆蓋面未來會(huì)更廣,保障房的品質(zhì)也會(huì)逐漸提高,保障房相關(guān)的業(yè)務(wù)需要也會(huì)變多。去年國(guó)家又推出配售型保障房,作為未來保障體系的新品類,將帶來相關(guān)的業(yè)務(wù)需求。目前配售保障房是封閉式管理,未來隨著保障體系進(jìn)一步完善,還有可能允許上市流通(類似新加坡組屋的模式),也會(huì)帶來更多業(yè)務(wù)機(jī)會(huì)。

加強(qiáng)風(fēng)險(xiǎn)管理,提高資產(chǎn)價(jià)值識(shí)別和處置能力,以專業(yè)能力提升利潤(rùn)空間。房?jī)r(jià)普漲的階段已經(jīng)成為過去。隨著資產(chǎn)價(jià)格的重構(gòu),優(yōu)質(zhì)資產(chǎn)的長(zhǎng)期價(jià)值會(huì)逐漸凸顯,普通資產(chǎn)將會(huì)面臨貶值風(fēng)險(xiǎn)。由于商業(yè)銀行的抵押品大部分與房屋或者土地相關(guān),商業(yè)銀行需提高對(duì)不同能級(jí)城市、不同類型資產(chǎn)價(jià)值與風(fēng)險(xiǎn)的判別能力,加快處置風(fēng)險(xiǎn)資產(chǎn),同時(shí),加大在優(yōu)質(zhì)區(qū)域、優(yōu)質(zhì)資產(chǎn)的相關(guān)業(yè)務(wù)投放力度。

(本文僅代表作者個(gè)人觀點(diǎn),與所在單位無關(guān))

作者盛松成系中歐國(guó)際工商學(xué)院教授,

宋紅衛(wèi)系同策研究院研究員

京公網(wǎng)安備 11010802028547號(hào)

京公網(wǎng)安備 11010802028547號(hào)

購物車

購物車