季曉莉2024-10-25 11:09

![]()

季曉莉/文 《個(gè)人所得稅法》第四條規(guī)定,福利費(fèi)是可以免個(gè)人所得稅的。有朋友就會(huì)問(wèn),年年都要拿出來(lái)說(shuō)的“月餅稅“不也是員工福利嗎?為啥它不能免稅?我們今天就聊聊福利費(fèi)哪些免,哪些不免,免稅政策怎么用。

一、此“福利費(fèi)”非彼“福利費(fèi)”

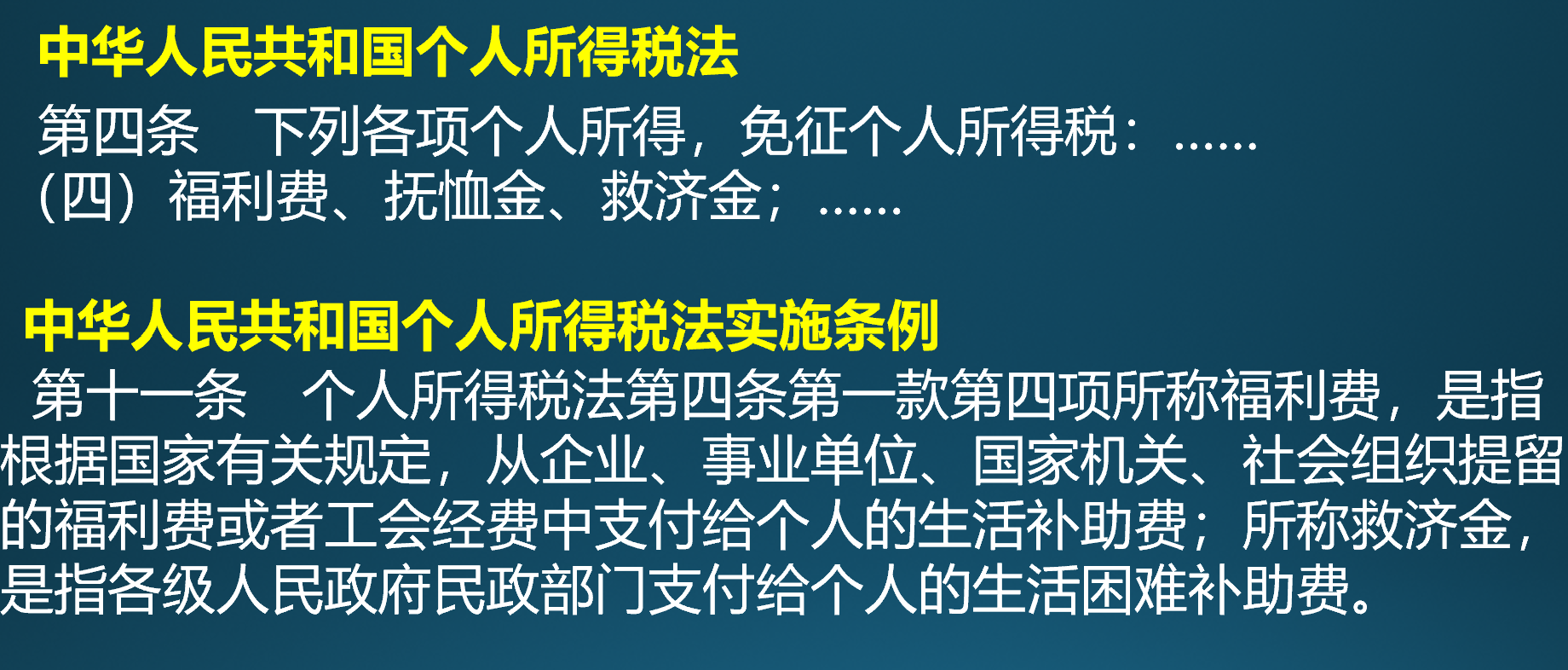

根據(jù)《個(gè)人所得稅法實(shí)施條例》第十一條規(guī)定,免個(gè)稅的福利費(fèi)更精確的表達(dá)應(yīng)該是“生活補(bǔ)助費(fèi)”,和我們?nèi)粘@斫獾摹奥毠じ@M(fèi)”實(shí)際是兩個(gè)概念,這個(gè)生活補(bǔ)助費(fèi)是從我們?nèi)粘@斫獾穆毠じ@M(fèi),另外還有工會(huì)經(jīng)費(fèi)中支出的。

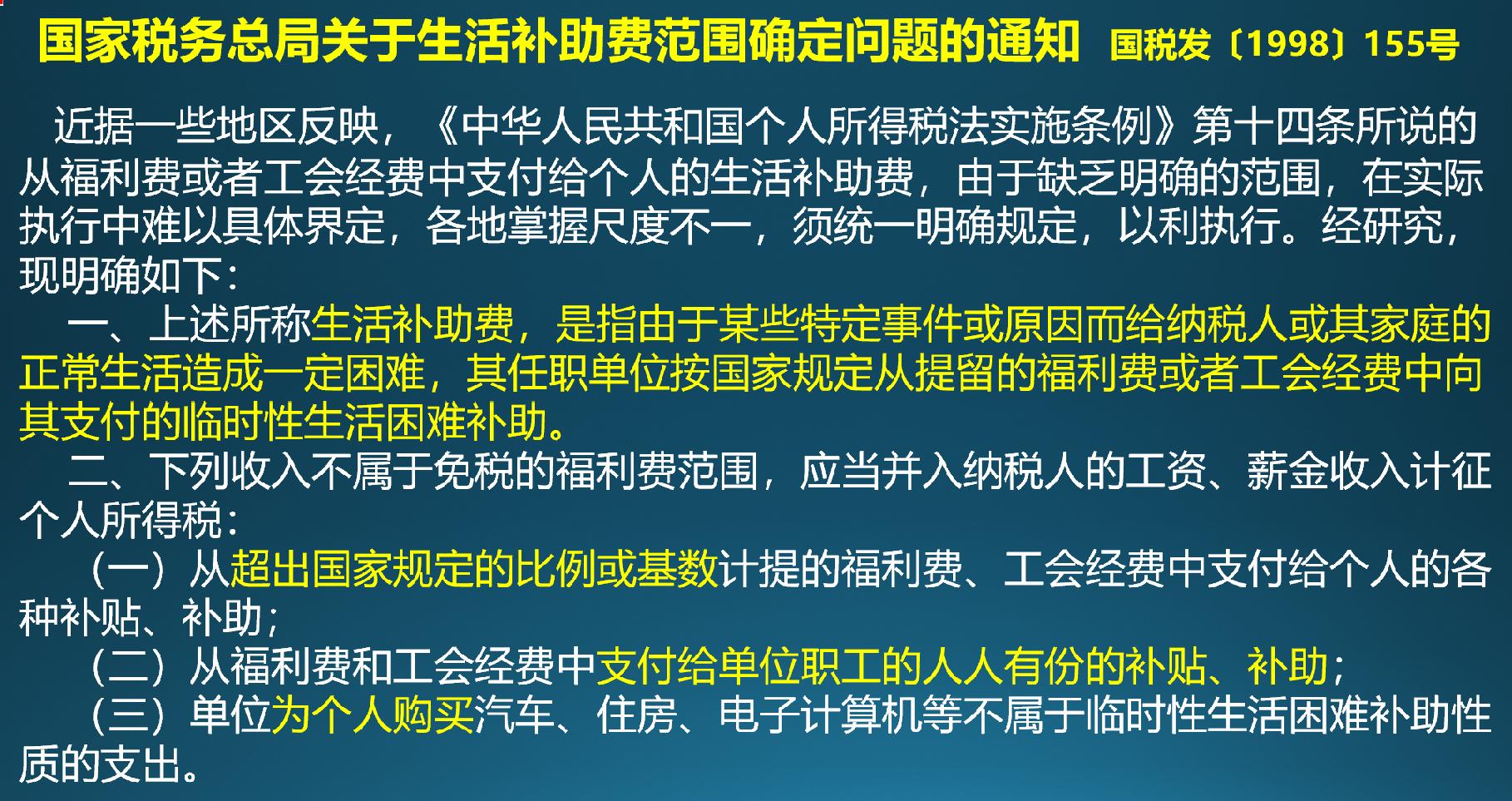

總局還專門發(fā)了國(guó)稅發(fā)〔1998〕155號(hào)對(duì)福利費(fèi),也就是生活補(bǔ)助費(fèi)的范圍進(jìn)行了界定,在這個(gè)文件中不僅明確了生活補(bǔ)助費(fèi)到底是什么,生活補(bǔ)助費(fèi)在什么情況下不免個(gè)人所得稅,也明確了單位支付給員工人人有份的補(bǔ)貼、補(bǔ)助,給員工買的不屬于臨時(shí)性困難補(bǔ)助的東西不能免個(gè)人所得稅。

這個(gè)政策是給“雪中送炭”免稅,可不是給節(jié)日發(fā)福利這種“錦上添花”的事情免稅。不過(guò)朋友們應(yīng)該心里有數(shù),稅局對(duì)“錦上添花”也是很寬容的。

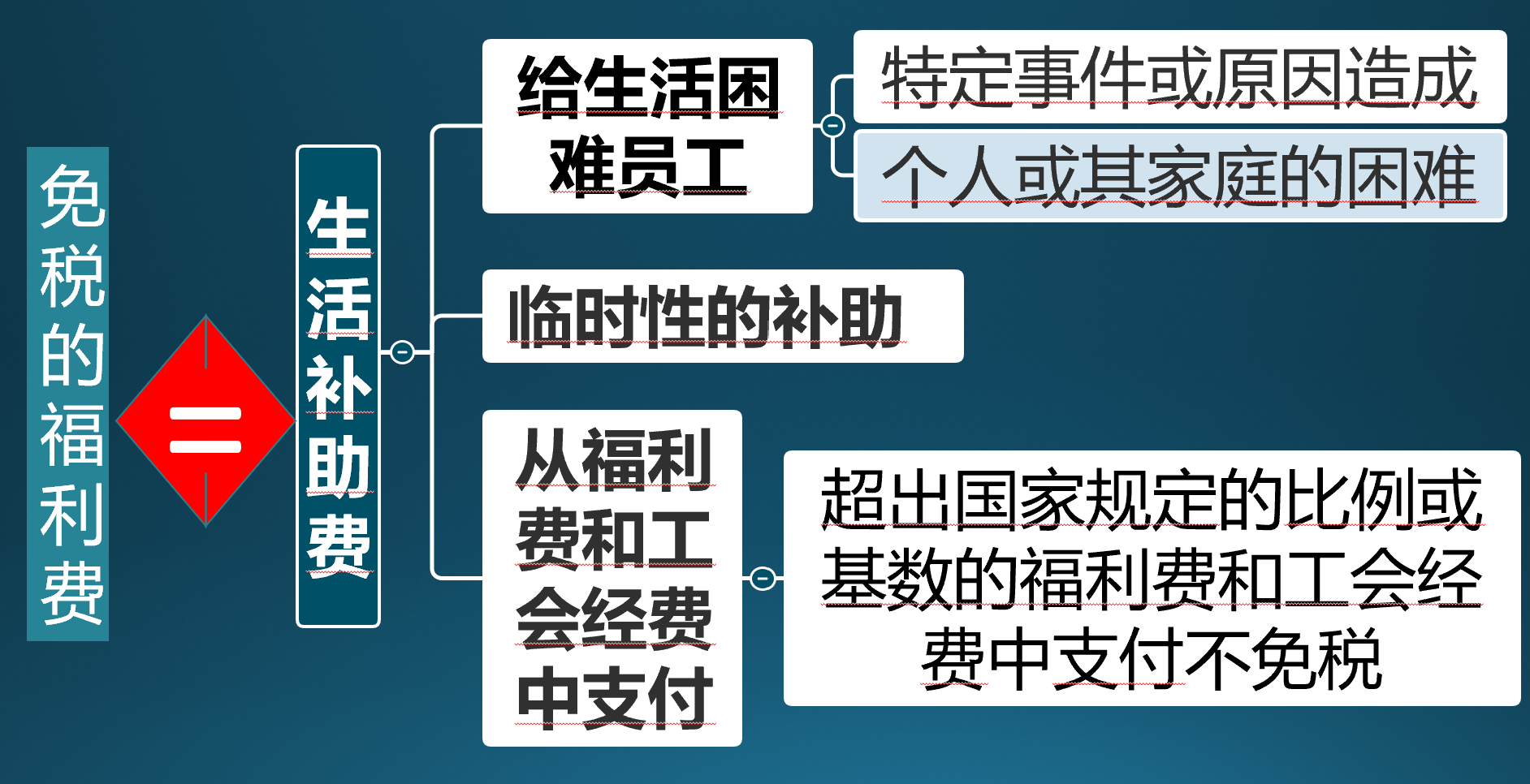

二、福利費(fèi)免稅的關(guān)鍵點(diǎn)

我總結(jié)了一張圖把福利費(fèi)免稅的關(guān)鍵點(diǎn)做了個(gè)列示,從圖中可以看出如果福利費(fèi)希望免稅要注意以下幾點(diǎn)。

1、必須是給生活困難員工的,但是并沒(méi)有更進(jìn)一步的政策說(shuō)明導(dǎo)致員工或其家庭生活困難的“特定事件或原因”是什么,我個(gè)人理解,給員工補(bǔ)助應(yīng)該是暖心的行為,如果限定太多,可能給了錢也不會(huì)讓人感激。

2、生活補(bǔ)助費(fèi)是臨時(shí)性的,不同的社會(huì)主體都有各自的職責(zé),長(zhǎng)期的救濟(jì)一般都是政府的事。企業(yè)還是要做好經(jīng)營(yíng),但是自己的員工有困難,臨時(shí)拉一把也是應(yīng)該的。

3、給付的補(bǔ)助如果“超出了國(guó)家規(guī)定的比例或基數(shù)計(jì)提的福利費(fèi)、工會(huì)經(jīng)費(fèi)”,還是要繳個(gè)稅的。這也容易理解,企業(yè)還要經(jīng)營(yíng),做啥都要有度,做慈善也是要量力而行。

京公網(wǎng)安備 11010802028547號(hào)

京公網(wǎng)安備 11010802028547號(hào)

購(gòu)物車

購(gòu)物車