王小廣2022-04-11 06:44

![]()

01

中國經(jīng)濟有其周期變化

經(jīng)濟周期分長周期、中周期和短周期。通常講的短周期就是基欽周期,最近幾年證券市場領域的專家常把重點放在我國的基欽周期研究上,實際上短周期主要看主要行業(yè)(如汽車、房地產(chǎn)、基建等)的短周期,但行業(yè)或經(jīng)濟總體的短周期波動易受政策和外部環(huán)境的“干擾”而呈現(xiàn)不確定性,因此也難以把握。從行業(yè)與整體經(jīng)濟發(fā)展的角度,應該更加關注中周期和長周期波動,它們是相對穩(wěn)定的,中周期與長周期波動往往反映經(jīng)濟發(fā)展的趨勢,而短周期波動在許多情況下則僅表現(xiàn)為“擾動”。

將中周期或長周期波動規(guī)律運用于經(jīng)濟趨勢分析是很有用的,如2005年我們根據(jù)中周期波動規(guī)律便得出中國經(jīng)濟2008年將出現(xiàn)中周期調(diào)整的結(jié)論。經(jīng)濟發(fā)展階段不同,不僅表現(xiàn)為平均增速的巨大變化,而且伴隨深刻的結(jié)構(gòu)變化、動力變化和方式變化,即在不同的發(fā)展階段,長周期與中周期特點存在較大差異。

但在同一大發(fā)展階段,中周期速度趨同,波動具有相似的重復性,盡管這期間動力和結(jié)構(gòu)也會發(fā)生變化,但都是漸進式變化。如在改革開放后我國持續(xù)30年的高增長時期,GDP平均增速為9.7%,第一個10年周期和第二個10年周期經(jīng)濟波動都偏大,而第三個10年周期經(jīng)濟增速有所加速卻更加平滑。經(jīng)濟增長動力,從生產(chǎn)端由輕工業(yè)驅(qū)動轉(zhuǎn)向重工業(yè)驅(qū)動,消費端則由日常消費品增長驅(qū)動(吃穿用為主的消費結(jié)構(gòu))轉(zhuǎn)向耐用消費品驅(qū)動(住行為主的消費結(jié)構(gòu))。

不同的發(fā)展階段,最大的周期波動差異就是平均增速不同,波動區(qū)間存在明顯差異,同時,階段間結(jié)構(gòu)變化仍呈漸進式,但發(fā)展方式與動力變化卻具有質(zhì)變性。

這些經(jīng)濟增長“質(zhì)變”,必然反映在長周期與中周期上,因此,我們在將中周期波動規(guī)律應用于新的發(fā)展階段時,必須把新發(fā)展階段的趨勢特點(增速變化和動力變化等)結(jié)合于中周期分析,才能得出正確的結(jié)論。如2013年,按以前的中周期波動規(guī)律,我國經(jīng)濟應該會出現(xiàn)向上的“拐點”,但我們把新發(fā)展階段的特點加進去后,卻得出相反的結(jié)論。之后我國經(jīng)濟走勢證明了我們當時的判斷是正確的。

02

新舊動能轉(zhuǎn)化下的政策選擇

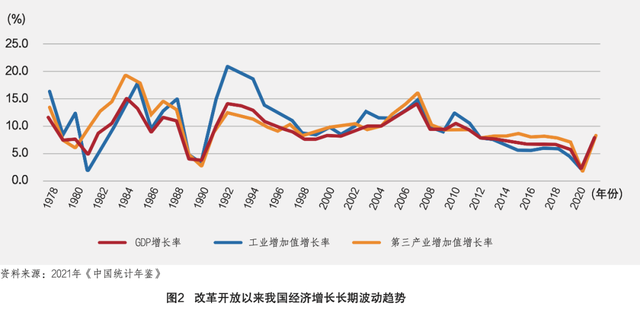

2008年是中周期的“拐點”,也是長周期的“拐點”。長周期“拐點”也就是經(jīng)濟發(fā)展進入新階段(邁上中等收入水平后的高質(zhì)量發(fā)展階段),其重要變化是經(jīng)濟增長波動的“平衡點”顯著下移,而“趨勢性平衡點”變化必然有一個較長的過渡期(見圖2)。

所以,我們認為2008—2021年這13年只不過是由一個長周期向另一個長周期轉(zhuǎn)換的過渡期,且在這種帶有經(jīng)濟增長質(zhì)變的“過渡期”,不會出現(xiàn)典型的中周期現(xiàn)象。其主要有以下幾個原因:

一是從供給端看,工業(yè)(主要是制造業(yè))出現(xiàn)報酬遞減使我國經(jīng)濟較長時間處于深度調(diào)整中。在高增長時期,我國經(jīng)濟增長的主要驅(qū)動力是工業(yè)化和城鎮(zhèn)化的加速增長,而當工業(yè)化和城鎮(zhèn)化達到一定階段(中后期)后,在經(jīng)濟結(jié)構(gòu)特別是工業(yè)結(jié)構(gòu)調(diào)整明顯滯后的情況下,不可避免地會出現(xiàn)從報酬遞增或穩(wěn)定向報酬遞減的轉(zhuǎn)化。為了較直觀地分析我國經(jīng)濟發(fā)展特別是工業(yè)發(fā)展的報酬遞減問題,我們創(chuàng)造了一種新的方法來衡量報酬增減,即用效益(利潤)增速與產(chǎn)出(GDP或企業(yè)營業(yè)收入)增速之比來確定報酬增減。當兩者之比等于1或在1左右波動時,報酬穩(wěn)定;大于1特別是明顯大于1,報酬遞增;小于1,則報酬遞減。

我們計算了1998年以來我國規(guī)模以上工業(yè)的報酬增減情況(見表1),1999—2010年平均工業(yè)利潤增速與營業(yè)收入增速之比為1.6,表明在上一個中周期,我國工業(yè)處于報酬遞增過程中,實現(xiàn)了較好的速度效益型增長;而2012年后,我國工業(yè)特別是制造業(yè)明顯處于報酬遞減過程中,2012—2020年工業(yè)利潤增速與營業(yè)收入增速之比平均值僅為0.4。

我們進一步對全部41個工業(yè)行業(yè)中35個分行業(yè)的近20年成系列數(shù)據(jù)進行了分析,結(jié)果顯示,僅有8個行業(yè)在2012—2018年仍保持報酬穩(wěn)定或出現(xiàn)報酬遞增,其他27個行業(yè)均出現(xiàn)較明顯的報酬遞減問題。2019年以來這種狀態(tài)有所好轉(zhuǎn),但還未根本上擺脫報酬遞減的約束。而擺脫報酬遞減的最根本方式就是提高創(chuàng)新能力,使創(chuàng)新成為工業(yè)增長或經(jīng)濟增長的第一動力,顯然這還有一段較長的路要走。

二是從需求端看,消費不足或巨大的消費潛力得不到有效釋放,不僅意味著需求動能轉(zhuǎn)換尚未完成,而且也影響了供給端的效益增加。在兩個大發(fā)展階段的轉(zhuǎn)換中,需求動能轉(zhuǎn)換至關重要,其基本規(guī)律是經(jīng)濟增長從主要依靠中間需求轉(zhuǎn)向主要依賴最終消費需求。在某個時期,我國的需求動能主要靠投資,投資持續(xù)高增長使總需求快速增長,也使總供給快速增長,消費增長也很重要,但它具有被動性或派生性;而在高質(zhì)量發(fā)展階段,經(jīng)濟增長的需求支撐主要是最終消費需求,中間需求(投資)對經(jīng)濟增長的貢獻將明顯下降。

在投資增長出現(xiàn)趨勢性明顯放慢的同時,如果消費不足,經(jīng)濟增速將難以穩(wěn)定,且影響經(jīng)濟增長質(zhì)量的提高。與目前主流觀點不同,我們認為,當前我國經(jīng)濟發(fā)展面臨的壓力主要是由于消費不足等原因引起的,而不是投資需求不足。

未來我國投資增長對經(jīng)濟增長的作用將繼續(xù)下降,投資增速不僅會低于消費增速,而且會長期低于GDP增速,這主要是因為我國已經(jīng)渡過了資本積累的高峰值,快速的資本積累過程已經(jīng)結(jié)束,進入資本更新和升級的“投資高質(zhì)量增長期”。即投資與消費的關系將發(fā)生實質(zhì)性變化,消費主導型經(jīng)濟將代替投資主導型經(jīng)濟,成為經(jīng)濟增長的長期決定因素。我們預測,未來15年我國投資年均增速將在2.5%左右,名義增速也不過4%左右,由于投資效率將明顯改善,資本形成總額年均實際增速將持續(xù)快于投資增速(這與過去20年相反),預計達3.7%左右;而對應的,最終消費需求實際增速將接近6%,名義增速年均有望達到7%~8%。

所以,當務之急是刺激消費,通過體制改革和政策優(yōu)化釋放出巨大的消費需求,而不是簡單地放松貨幣信用,想通過拉高投資來促進經(jīng)濟發(fā)展,會起到短期“強行針”的作用,但對長期穩(wěn)增長、調(diào)結(jié)構(gòu)并非良策。

一方面,長期以來我國投資的過快增長使投資基數(shù)過大,投資的問題是結(jié)構(gòu)問題而不是總量問題。另一方面,繼續(xù)走投資高增長的老路只會起到短期穩(wěn)增長的“強心針”作用,而中長期則會惡化國民收入分配格局,抑制消費。

為此,我們建議,“十四五”時期的宏觀政策選擇上,有必要引入收入分配變量,通過收入分配改革,一方面進一步激發(fā)微觀主體(特別是中小微企業(yè))活力,另一方面,通過優(yōu)化分配結(jié)構(gòu),著力提高中等收入群體比重,優(yōu)化消費環(huán)境,釋放巨大的消費潛能。

三是房地產(chǎn)所產(chǎn)生的累積性“擠出效應”過大,既影響實體經(jīng)濟發(fā)展與升級,也對中等收入群體的增長產(chǎn)生明顯的抑制作用。房地產(chǎn)長期泡沫化的表現(xiàn)不僅是房價長期過快上漲,而且更為嚴重的問題是社會資金出現(xiàn)過度房地產(chǎn)偏好,抑制非房產(chǎn)業(yè)發(fā)展與創(chuàng)新。一般而言,房地產(chǎn)資金過剩率在20%左右可視為正常,高出正常部分便會被認定為泡沫化。自2003年以來,我國的社會資金開始出現(xiàn)過度的房地產(chǎn)偏好。資金過剩率連年提高,通常都在30%以上,在房價漲幅明顯加快的年份則超過了40%,如2007年、2009年、2010年、2013年、2016年和2017年,其中在強刺激政策作用時期(2009—2010年間),房地產(chǎn)資金過剩率更是超過了50%。房地產(chǎn)的過度發(fā)展,特別是其長期泡沫化傾向,不僅使得自身及金融領域潛伏著巨大的風險,而且導致居民財富差距顯著擴大,抑制中等收入家庭的成長,扭曲正常的居民消費行為,更為嚴重的是,它對以制造業(yè)為主的實體經(jīng)濟形成了越來越明顯的“擠出效應”,成為實體產(chǎn)業(yè)過早過快出現(xiàn)“空心化”的重要誘因。

四是外部沖擊疊加使我國經(jīng)濟發(fā)展階段大轉(zhuǎn)換期延長。我國新舊動能轉(zhuǎn)換的重點就是服務業(yè)與消費開始對經(jīng)濟長期增長起主導作用,新冠肺炎疫情對服務業(yè)和消費等產(chǎn)生了更加明顯的影響;而中美貿(mào)易摩擦使我國發(fā)展外部環(huán)境更加復雜和不穩(wěn)定。這些都會對我國經(jīng)濟穩(wěn)定增長和動能轉(zhuǎn)換產(chǎn)生巨大的“干擾”,從而使“過渡期”大大延長。

分享

分享

京公網(wǎng)安備 11010802028547號