二把刀2022-05-26 13:38

![]()

二把刀/文

一

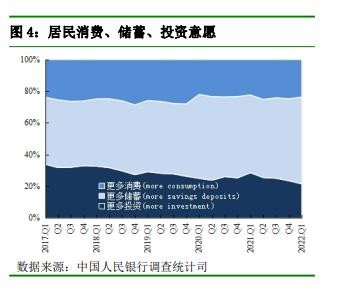

我一直試圖想象上面這幅圖講述的中國經(jīng)濟(jì)故事。

從圖形看,居民消費(fèi)、儲(chǔ)蓄和投資意愿的圖形像一個(gè)喇叭口。喇叭口越來越大,意味著儲(chǔ)蓄正在對投資和消費(fèi)形成擠壓。簡單地說,就是居民愿意把更多的錢存起來,而不是去消費(fèi)或者是投資。

這正是央行發(fā)布的2022年一季度的城鎮(zhèn)儲(chǔ)戶問卷調(diào)查報(bào)告帶給我們的信息。這份報(bào)告發(fā)布的時(shí)間是2022年3月30日。距離現(xiàn)在當(dāng)然已經(jīng)有一段時(shí)間。國家統(tǒng)計(jì)局的數(shù)據(jù)證明,這種傾向正在變?yōu)楝F(xiàn)實(shí)。1-4月份,社會(huì)消費(fèi)品零售總額138142億元,同比下降0.2%。4月份,社會(huì)消費(fèi)品零售總額29483億元,同比下降11.1%。

另外一組數(shù)據(jù)也能說明問題。央行數(shù)據(jù)顯示,今年一季度,居民儲(chǔ)蓄的增量達(dá)7.82萬億元,大幅高于往年同期的5.49萬億元(2017-2021年均值),表明今年一季度居民儲(chǔ)蓄量遠(yuǎn)遠(yuǎn)高于往年。而居民部門貸款只增加了1.26萬億元,最近五年的平均水平則為1.84萬億元。

不管怎樣鼓勵(lì)消費(fèi),出臺(tái)什么樣的政策,更多地存錢,更少的消費(fèi)與投資,這是當(dāng)下城鎮(zhèn)居民的選擇。

通常央行二季度的城鎮(zhèn)儲(chǔ)戶問卷調(diào)查報(bào)告會(huì)在6月末或者7月初的某個(gè)時(shí)點(diǎn)發(fā)布。如果考慮到此前深圳疫情、延續(xù)至今的上海疫情和目前北京的疫情,如果考慮到全國還有不少城市因?yàn)橐咔椴扇×顺潭炔煌姆饪卮胧敲椿蛟S可以預(yù)計(jì),在未來發(fā)布的二季度報(bào)告中,居民儲(chǔ)蓄意愿很可能會(huì)更高。也就是說,那個(gè)喇叭口張得會(huì)更大一些。

果真如此,消費(fèi)要怎樣提振?

二

還是回到這份報(bào)告,因?yàn)檫@份報(bào)告是每個(gè)季度發(fā)布,持續(xù)發(fā)布時(shí)間更是超過了20年(1999年開始發(fā)布),因此觀察其變化,有助于幫助我們理解居民消費(fèi)、儲(chǔ)蓄和投資意愿的變化。特別是,我們將穩(wěn)增長的希望很大程度上寄托于消費(fèi),希望疫情之后,消費(fèi)在拉動(dòng)經(jīng)濟(jì)增長中扮演更重要的角色。

先說說新冠肺炎疫情發(fā)生這三年的變化吧。從這份報(bào)告觀察的話,可以看到,消費(fèi)信心一直沒有恢復(fù)到疫情之前,在較低水平上起伏徘徊。這種徘徊狀態(tài)和疫情防控成效、經(jīng)濟(jì)復(fù)蘇水平都有很大的關(guān)系。因?yàn)樗苯佑绊懙搅讼M(fèi)預(yù)期和信心。

來看看調(diào)查報(bào)告告訴我們的事實(shí)。

2022年一季度的報(bào)告顯示,傾向于更多消費(fèi)的居民占比23.7%,比上季減少 1.0 個(gè)百分點(diǎn);傾向于更多儲(chǔ)蓄的居民占比 54.7%,比上季增加 2.9 個(gè)百分點(diǎn);傾向于更多投資的居民占 比21.6%,比上季減少 1.9 個(gè)百分點(diǎn)。

單純看一個(gè)季度的數(shù)據(jù)沒有意義,有比較才能看出點(diǎn)兒門道。或許我們可以將視線拉回到疫情之初。2020年一季度的報(bào)告是在這一年的4月27日發(fā)布的。報(bào)告顯示,傾向于更多消費(fèi)的居民占 22.0%,比上季下降 6.0 個(gè)百分點(diǎn);傾向于更多儲(chǔ)蓄的居民占 53.0%,比上季上升 7.3 個(gè)百分點(diǎn);傾向于更多投資的居民占 25.0%,比上季下降 1.3 個(gè)百分點(diǎn)。

我們知道武漢因疫情封城是在1月23日,解封是在4月8日。那時(shí)候武漢抗疫、全國抗疫都已經(jīng)取得了階段性的成果。報(bào)告的發(fā)布時(shí)間是在這之后,是否可以認(rèn)為,這次的調(diào)查很大程度上能夠說明疫情對居民儲(chǔ)蓄和消費(fèi)行為的影響?至少從報(bào)告看,傾向于更多消費(fèi)的居民占比大幅度降低,傾向于更多儲(chǔ)蓄的居民占比則大幅度攀升。

這種大幅度的起落在過往的報(bào)告中很少見。

此后,伴隨復(fù)工復(fù)產(chǎn)和經(jīng)濟(jì)的復(fù)蘇,2020年,中國經(jīng)濟(jì)在主要經(jīng)濟(jì)體中成為唯一實(shí)現(xiàn)正增長的經(jīng)濟(jì)體,年度增長率為2.1%。或許因此,從央行報(bào)告來看,傾向于更多消費(fèi)的居民占比在徘徊中一點(diǎn)點(diǎn)攀升,雖然期間也有反復(fù)。

比如2021年一季度傾向于更多消費(fèi)的居民占比22.3%,比上季下降了1個(gè)百分點(diǎn)。但是到2021年二季度,傾向于更多消費(fèi)的居民占比達(dá)到25.1%,而傾向于更多儲(chǔ)蓄的首次降至50%以下,為49.4%。投資呢,大體上,隨著疫情得到有效控制和復(fù)工復(fù)產(chǎn)的推進(jìn),經(jīng)濟(jì)的持續(xù)復(fù)蘇,傾向于更多投資的居民占比也在提升。2020年一季度是25%,2021年一季度提升至28.6%。

但是到2021年四季度報(bào)告發(fā)布的時(shí)候(12月31日),情況又發(fā)生了變化。報(bào)告顯示,傾向于更多消費(fèi)的居民占 24.7%,比上季增加0.6 個(gè)百分點(diǎn);但是比二季度又有回落。傾向于更多儲(chǔ)蓄的居民占 51.8%,比上季增加 1.0 個(gè)百分點(diǎn);傾向于更多投資的居民占 23.5%,比上季減少 1.6 個(gè)百分點(diǎn)。

翻過年來,盡管一季度中國經(jīng)濟(jì)同比增幅達(dá)到4.8%,被認(rèn)為是穩(wěn)重加固穩(wěn)中向好,但是2022年一季度的央行城鎮(zhèn)儲(chǔ)戶問卷調(diào)查報(bào)告中,傾向于更多儲(chǔ)蓄的居民占比已經(jīng)超過了2020年一季度,達(dá)到54.7%。

統(tǒng)計(jì)數(shù)據(jù)體現(xiàn)的更為直接。2022年一季度,社會(huì)消費(fèi)品零售總額108659億元,同比增長3.3%。3月份,社會(huì)消費(fèi)品零售總額34233億元,同比下降3.5%。

這一點(diǎn)似乎值得探究。因?yàn)榭雌饋盹@然是2020年一季度經(jīng)濟(jì)受創(chuàng)更為嚴(yán)重。2020年一季度,GDP增幅為-6.8%。社會(huì)消費(fèi)品零售總額同比下降19.0%,其中商品零售額下降15.8%,餐飲收入額下降44.3%;全國居民人均消費(fèi)支出實(shí)際下降12.5%。

我們一直對消費(fèi)的復(fù)蘇寄予厚望。疫情之后,為了提振消費(fèi),各級政府出臺(tái)的政策不少,不過疫情進(jìn)入第三年,消費(fèi)仍在漫長的修復(fù)通道中徘徊。“報(bào)復(fù)性消費(fèi)”沒有如約而至。正如中歐國際工商學(xué)院經(jīng)濟(jì)與金融學(xué)教授、中國人民銀行調(diào)查統(tǒng)計(jì)司原司長盛松成所說,失去的消費(fèi),尤其是服務(wù)消費(fèi)往往很難彌補(bǔ)。

三

也許可以回顧一下疫情之前是什么情況吧。從央行的城鎮(zhèn)儲(chǔ)戶問卷調(diào)查報(bào)告來看,是這樣的:

2019 年第四季度城鎮(zhèn)儲(chǔ)戶問卷調(diào)查報(bào)告說,傾向于更多消費(fèi)的居民占 28.0%,比上季上升 0.3 個(gè)百分點(diǎn);傾向于更多儲(chǔ)蓄的居民占 45.7%,比上季上升 1.2 個(gè)百分點(diǎn);傾向于更多投資的居民占 26.3%,比上季下降 1.5 個(gè)百分點(diǎn)。

2018 年第四季度城鎮(zhèn)儲(chǔ)戶問卷調(diào)查報(bào)告顯示,傾向于更多消費(fèi)的居民占 28.6%,比上季上升 2.6 個(gè)百分點(diǎn);傾向于更多儲(chǔ)蓄的居民占 44.1%,比上季回落 0.2 個(gè)百分點(diǎn);傾向于更多投資的居民占 27.3%,比上季回落 2.4 個(gè)百分點(diǎn)。

不知道是否存在一個(gè)年末效應(yīng)呢?我對這一點(diǎn)不是很確定。但是也許可以說,消費(fèi)總體而言處在一個(gè)相對穩(wěn)定的狀態(tài),或者說它是一個(gè)“慢變量”。一旦消費(fèi)預(yù)期轉(zhuǎn)弱,鼓勵(lì)和提振消費(fèi)是一件挺費(fèi)勁兒的事情。

就此來說,要使居民的消費(fèi)意愿回到疫情之前,恐怕需要比較長的時(shí)間。這里面更重要的因素是穩(wěn)定的預(yù)期和對未來的信心。說白了,短期要看疫情防控,不僅看是否有效防控了疫情,還要看是否在疫情防控和恢復(fù)經(jīng)濟(jì)之間取得較好的平衡。更長的時(shí)間里,則要看居民收入是否能夠持續(xù)增加。

居民增收與否,又取決于經(jīng)濟(jì)能否穩(wěn)健增長,這背后是超過1.5億的市場主體。現(xiàn)在很顯然是一個(gè)關(guān)鍵時(shí)期,5月25日召開的全國穩(wěn)住經(jīng)濟(jì)大盤電視電話會(huì)議說,3月份尤其是4月份以來,就業(yè)、工業(yè)生產(chǎn)、用電貨運(yùn)等指標(biāo)明顯走低,困難在某些方面和一定程度上比2020年疫情嚴(yán)重沖擊時(shí)還大。

會(huì)議提出,把穩(wěn)增長放在更加突出位置,著力保市場主體以保就業(yè)保民生,保護(hù)中國經(jīng)濟(jì)韌性,努力確保二季度經(jīng)濟(jì)實(shí)現(xiàn)合理增長和失業(yè)率盡快下降,保持經(jīng)濟(jì)運(yùn)行在合理區(qū)間。

這是促銷費(fèi)的前提和根基所在。

四

還可以把時(shí)間周期拉得更長一些來觀察。

前面說過,2022年一季度,傾向于更多儲(chǔ)蓄的居民占比達(dá)到54.7%,如果以過去十年的長度來觀察,即從2012年到2022年,這個(gè)比例也是最高的。2020年以前,央行城鎮(zhèn)儲(chǔ)戶問卷調(diào)查報(bào)告中傾向于更多儲(chǔ)蓄的居民占比一直在45%左右,大部分季度不低于40%。

當(dāng)然這里面也有例外。

比如2015年二季度的報(bào)告(發(fā)布于2015年6月19日)。報(bào)告顯示,傾向于更多儲(chǔ)蓄的居民占比跌破了40%,為 39.9%,較上季下降5.7 個(gè)百分點(diǎn);傾向于更多消費(fèi)的居民占 16.9%,較上季下降 1.6 個(gè)百分點(diǎn);傾向于更多投資的居民占 43.2%,較上季上升 7.3 個(gè)百分點(diǎn)——這大概也是過去十年里傾向于更多投資的居民占比少有的超過40%。

如果考慮到那一年的股市,這一切似乎都可以理解了。2014年下半年開始A股開始啟動(dòng),一場“國家牛市”正在到來似乎成為投資者共識(shí)。2015年開年之后仍然保持升勢,投資者相信“5000點(diǎn)不是夢”。當(dāng)年6月12日,上證綜指創(chuàng)出了年內(nèi)最高的5178.18點(diǎn),當(dāng)時(shí)很少人預(yù)料到,這正是結(jié)束的開始。A股進(jìn)入了連續(xù)下跌的狀態(tài),一瀉千里。

我猜想,在儲(chǔ)戶填寫這份問卷的時(shí)候,股市還沒有開始下跌的進(jìn)程。投資者們正帶著憧憬期待新高,沒有人料到他們將見證一場前所未見的股市異常波動(dòng)。

我們再來看看2012年第一季度的情況。央行報(bào)告顯示,在當(dāng)前物價(jià)、利率以及收入水平下,82.5%的城鎮(zhèn)居民傾向于儲(chǔ)蓄(其中,46.9%偏好儲(chǔ)蓄存款,35.6%偏好投資債券、股票、基金等), 17.5%傾向于更多消費(fèi)。

需要說明一點(diǎn),當(dāng)時(shí)的報(bào)告是把投資債券、股票、基金等看作是類似于儲(chǔ)蓄的,所以列在儲(chǔ)蓄之中。

這份報(bào)告說,在各主要投資方式中,25.7%的居民偏好基金、理財(cái)產(chǎn)品,這個(gè)比例較2011年 4 季度提高了 3.2 個(gè)百分點(diǎn),是居民的投資首選。這個(gè)特點(diǎn)和現(xiàn)相差不大。比如2022年一季度,居民偏愛的前三位投資方式依次為:銀行、證券、保險(xiǎn)公司理財(cái)產(chǎn)品、基金信托產(chǎn)品和股票。

令我好奇的是另一個(gè)數(shù)據(jù),它的確讓我有很多想象。報(bào)告顯示,在當(dāng)時(shí),居民另一主要投資方式為實(shí)業(yè)投資。房地產(chǎn)投資意愿繼續(xù)回落,在主要投資方式中列第三位。

根據(jù)報(bào)告,在受訪者中,有16.4%的居民傾向?qū)崢I(yè)投資,是 2009 年以來的最高值。事實(shí)上,此后十年,在所有的報(bào)告中,實(shí)業(yè)投資再也沒有在前三名出現(xiàn)過。

分享

分享

京公網(wǎng)安備 11010802028547號