蘇劍2022-09-19 08:45

![]()

要點:

● 穩(wěn)增長政策持續(xù),工業(yè)生產(chǎn)漸回升

● 低基數(shù)效應疊加汽車消費修復,消費增速好于市場預期

● 基建投資持續(xù)發(fā)力,投資增速穩(wěn)中有升

● 出口增速大幅下降,進口增速有所回落

● CPI上行逢高有所回落,PPI下行趨勢或見拐點

● 社融信貸邊際好轉(zhuǎn),結(jié)構修復仍待發(fā)力

● 展望未來:穩(wěn)經(jīng)濟政策繼續(xù)發(fā)力,經(jīng)濟基本面或持續(xù)恢復

內(nèi)容提要

2022年7月以來,國內(nèi)經(jīng)濟修復節(jié)奏明顯放緩,為了應對經(jīng)濟下行壓力,8月份一攬子穩(wěn)經(jīng)濟措施密集出臺,政策效果持續(xù)顯現(xiàn),助力國內(nèi)生產(chǎn)需求和消費需求修復。同時,8月國內(nèi)疫情散點式暴發(fā),疫情防控措施升級,對經(jīng)濟產(chǎn)生一定擾動,疊加8月高溫天氣多地實施限電政策,對國內(nèi)生產(chǎn)消費造成影響。此外,國際國內(nèi)經(jīng)濟環(huán)境仍面臨嚴峻挑戰(zhàn),海外需求逐步收縮,出口下行壓力增大。總體來看,雖然8月多項經(jīng)濟指標表現(xiàn)超出市場預期,經(jīng)濟基本面持續(xù)修復,但供給端和需求端壓力依然存在,經(jīng)濟增長動能仍不穩(wěn)靠,經(jīng)濟恢復尚不均衡,下半年穩(wěn)經(jīng)濟政策仍需進一步發(fā)力,以助力經(jīng)濟基本面持續(xù)修復。

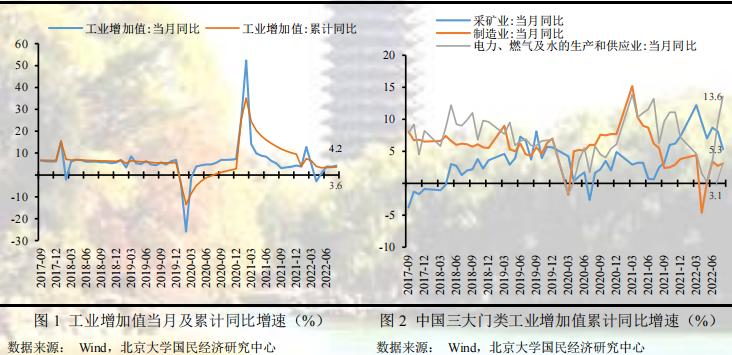

從供給端看,盡管受復雜嚴峻的國際環(huán)境和國內(nèi)疫情散發(fā)多發(fā)、極端高溫天氣等多重超預期因素影響,但政策性開發(fā)金融工具等政策的落實推動8月經(jīng)濟邊際改善,提振工業(yè)生產(chǎn)增速。國內(nèi)經(jīng)濟延續(xù)恢復發(fā)展態(tài)勢,生產(chǎn)需求穩(wěn)中有升,規(guī)模以上工業(yè)增加值增長略超市場預期,工業(yè)生產(chǎn)總體穩(wěn)定增長,規(guī)模以上工業(yè)增加值同比實際增長4.2 %(扣除價格因素的實際增長率),規(guī)模以上工業(yè)增加值環(huán)比增長0.32 %。

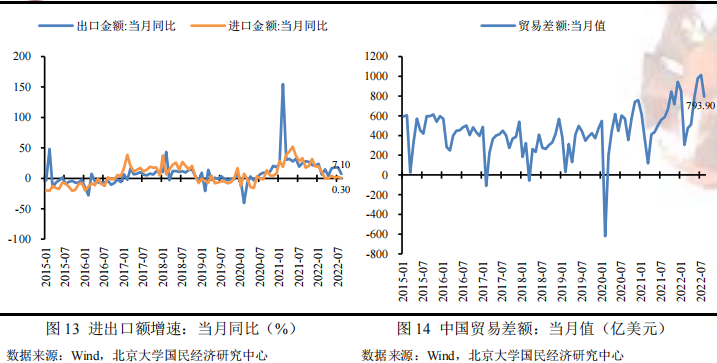

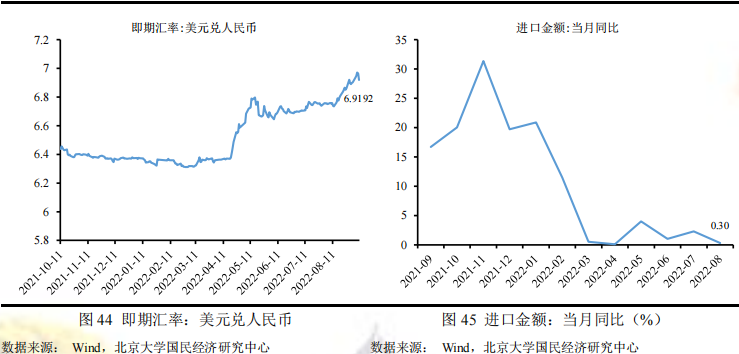

從需求端看,低基數(shù)效應疊加汽車消費修復是導致8月社會消費品零售總額同比好于市場預期的主要原因。一方面,去年同期由于疫情擴散的影響,消費增速明顯放緩,對今年形成了較低基數(shù),從而拉高了本月消費增速。另一方面,在限購地區(qū)要逐步增加汽車增量指標數(shù)量、放寬購車人員資格限制、打通二手車流通堵、延續(xù)免征新能源汽車購置稅政策等促汽車消費政策作用下,汽車消費明顯改善。從單月增速來看,8月社會消費品零售總額同比增長5.4%,較7月上升2.7個百分點,較2019年7月上升7.0%。基建投資持續(xù)發(fā)力是投資加快修復的主要原因,而房地產(chǎn)開發(fā)投資持續(xù)走弱一定程度上壓低了投資增速,8月固定資產(chǎn)投資累計同比增長5.8%,增速較1-7月上升0.1個百分點,三年平均增速為4.7%,較上期持平。8月份國內(nèi)疫情散點式爆發(fā),疫情防控措施升級,疊加浙江、四川等多個省份實施限電政策,對出口生產(chǎn)運輸產(chǎn)生影響,同時發(fā)達經(jīng)濟體加速推進緊縮貨幣政策,對海外消費需求的抑制效果開始顯現(xiàn),海外需求趨于收縮,加之去年同期高基數(shù)效應的影響,8月出口增速同比增長7.1%,較上月回落10.9個百分點。進口方面,新一輪疫情散點暴發(fā),對國內(nèi)生產(chǎn)消費需求產(chǎn)生影響,疊加去年同期高基數(shù)效應壓制,8月進口增速同比增長0.3%,較上期下降2個百分點。

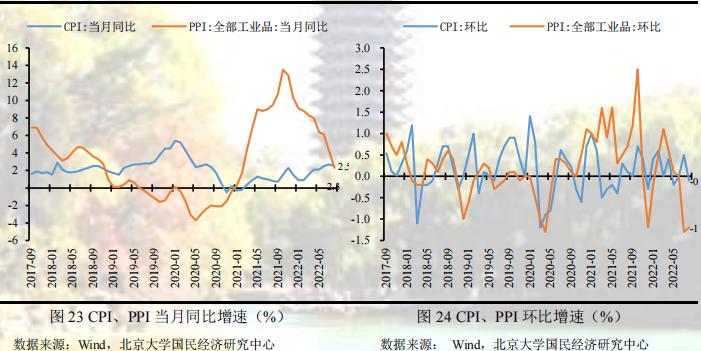

價格方面,8月CPI同比上漲2.5%,較上月回落0.2個百分點,環(huán)比下跌0.1%,較上月回落0.6個百分點,食品價格回落是此次CPI回落的主要原因。PPI同比上漲2.3%,較上月回落1.9個百分點,環(huán)比下跌1.2%,較上月上升0.1個百分點,生產(chǎn)資料價格回落依然是造成PPI繼續(xù)下跌的主要原因。

貨幣金融方面,8月社會融資規(guī)模2.43萬億元,較去年同期少增5593億元;新增人民幣貸款1.25萬億元,同比多增300億元。盡管受疫情反復造成的不確定性增強和期房爛尾停貸潮對實體企業(yè)融資需求和居民消費需求造成的不利影響,但國內(nèi)穩(wěn)增長政策的持續(xù)出臺和落實,整體社融信貸規(guī)模邊際改善,但部門結(jié)構仍待進一步修復。狹義貨幣(M1)余額66.46萬億元,同比增長6.1%,較上期減少0.6個百分點;廣義貨幣(M2)余額259.51萬億元,同比增長12.2%,較上期提高0.2個百分點。在一系列穩(wěn)增長政策的作用下,疊加低基數(shù)效應和今年財政支出錯位的影響,M2同比增速高位運行,一方面貨幣存款活期化減少,另一方面資金流動性充裕現(xiàn)象持續(xù)。

正 文

工業(yè)增加值部分:穩(wěn)增長政策持續(xù),工業(yè)生產(chǎn)漸回升

2022年8月,規(guī)模以上工業(yè)增加值同比實際增長4.2 %(扣除價格因素的實際增長率),規(guī)模以上工業(yè)增加值環(huán)比增長0.32 %。1-8月,規(guī)模以上工業(yè)增加值同比增長3.6 %。從三大門類看,8月份,采礦業(yè)增加值同比增長5.3 %,制造業(yè)同比增長3.1 %,電力、熱力、燃氣及水生產(chǎn)和供應業(yè)同比增長13.6 %。8月,盡管受復雜嚴峻的國際環(huán)境和國內(nèi)疫情散發(fā)多發(fā)、極端高溫天氣等多重超預期因素影響,但政策性開發(fā)金融工具等政策的落實推動8月經(jīng)濟邊際改善,提振工業(yè)生產(chǎn)增速。國內(nèi)經(jīng)濟延續(xù)恢復發(fā)展態(tài)勢,生產(chǎn)需求穩(wěn)中有升,規(guī)模以上工業(yè)增加值增長略超市場預期,工業(yè)生產(chǎn)總體穩(wěn)定增長,其中裝備制造業(yè)和高技術制造業(yè)增長較快,同比分別增長9.5 %、4.6 %,分別比規(guī)模以上工業(yè)增加值快5.3、0.4個百分點。

分行業(yè)看,8月份,41個大類行業(yè)中有24個行業(yè)增加值保持同比增長。其中,煤炭開采和洗選業(yè)增長5.8 %,石油和天然氣開采業(yè)增長2.3 %,農(nóng)副食品加工業(yè)同比-2.3 %,食品制造業(yè)增長2.5 %,酒、飲料和精制茶制造業(yè)增長7.6 %,紡織業(yè)同比-5.1 %,化學原料和化學制品制造業(yè)增長3.8 %,非金屬礦物制品業(yè)同比-5.0 %,黑色金屬冶煉和壓延加工業(yè)同比-1.3 %,有色金屬冶煉和壓延加工業(yè)增長3.6 %,通用設備制造業(yè)同比0.8 %,專用設備制造業(yè)增長4.5 %,汽車制造業(yè)增長30.5 %,鐵路、船舶、航空航天和其他運輸設備制造業(yè)增長5.8 %,電氣機械和器材制造業(yè)增長14.8 %,計算機、通信和其他電子設備制造業(yè)增長5.5 %,電力、熱力生產(chǎn)和供應業(yè)增長15.3 %。

分產(chǎn)品看,8月份,617種產(chǎn)品中有250種產(chǎn)品產(chǎn)量同比增長,占比41%。鋼材10,833.0 萬噸,同比-1.5 %;水泥18,808.0 萬噸,同比-13.1 %;十種有色金屬574.0 萬噸,同比增長6.7 %;乙烯222.0 萬噸,同比-8.6 %;汽車242.6 萬輛,同比增長39.0 %,其中,新能源汽車71.4 萬輛,同比增長117.0 %;發(fā)電量8,248.0 億千瓦時,同比增長9.9 %;原油加工量5,366.0 萬噸,同比-6.5 %。

消費部分:低基數(shù)效應疊加汽車消費修復,消費增速好于市場預期

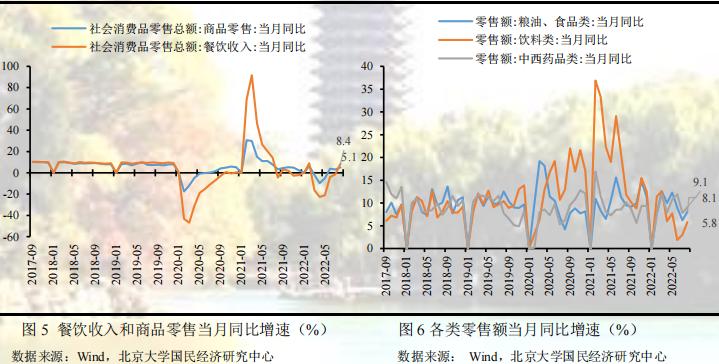

2022年8月,從單月增速來看,社會消費品零售總額同比增長5.4 %,較7月上升2.7 個百分點,較2019年7月上升7.0%。其中,餐飲收入同比上升8.4 %,較7月回升9.9個百分點;商品零售同比增長5.1 %,較7月回升1.9 個百分點。從累計增速來看,2022年1-8月社會消費品零售總額累計同比上升0.5 %,較2019年增長7.8%,三年平均增速為2.5%,較上期持平。其中,餐飲收入累計同比下降5.0 %,較1-7月回升1.8 個百分點;商品零售同比增長1.1 %,較1-7月回升0.6 個百分點。分消費品類看,石油及制品類和汽車類零售額增長最快,同比增速分別為17.1%、15.9%;金銀珠寶類、化妝品類等可選商品零售額同比大幅下滑,增速分別為-6.4%、7.2%;糧油食品類、飲料類、中西藥品類零售額保持穩(wěn)定增長,同比增速分別為8.1%、5.8%、9.1%;家具類和建筑及裝潢材料類零售額同比降幅進一步擴大,增速分別為-8.1%、-9.1%。

低基數(shù)效應疊加汽車消費修復是導致8月社會消費品零售總額同比好于市場預期的主要原因。一方面,去年同期由于疫情擴散的影響,消費增速明顯放緩,對今年形成了較低基數(shù),從而拉高了本月消費增速。另一方面,在限購地區(qū)要逐步增加汽車增量指標數(shù)量、放寬購車人員資格限制、打通二手車流通堵、延續(xù)免征新能源汽車購置稅政策等促汽車消費政策作用下,汽車消費明顯改善。乘聯(lián)會公布的數(shù)據(jù)顯示,8月乘用車市場零售187.1萬輛,同比增長28.9%。然而,當前消費恢復尚不穩(wěn)定,受疫情多點散發(fā)影響,化妝品、通訊器材等部分可選商品消費波動較大。另外,受商品房銷售面積持續(xù)下滑影響,家具、建筑及裝潢材料類消費還未出現(xiàn)好轉(zhuǎn)跡象。

投資部分:基建投資持續(xù)發(fā)力,投資增速穩(wěn)中有升

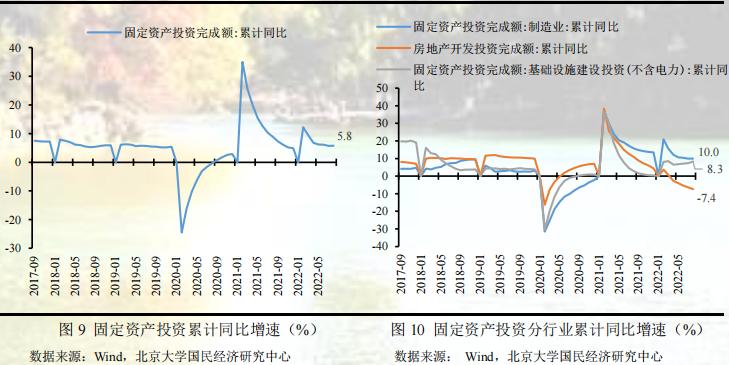

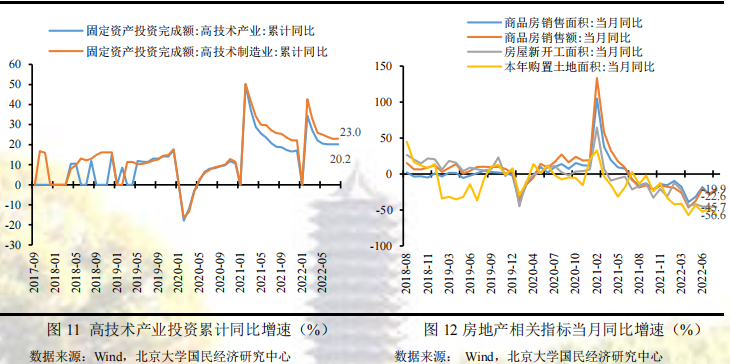

2022年8月固定資產(chǎn)投資累計同比增長5.8%,增速較1-7月上升0.1個百分點,三年平均增速為4.7%,較上期持平。其中,制造業(yè)投資同比增長10.0%,較1-7月上升0.1個百分點,三年平均增速為5.4%,較上期回升0.4 個百分點;房地產(chǎn)開發(fā)投資同比下降7.4%,較1-7月回落1.0個百分點,三年平均增速為2.4%,較上期回落0.5個百分點;基礎設施投資同比增長8.3%,較1-7月回升0.9個百分點,三年平均增速為3.6%,較上期持平;高技術產(chǎn)業(yè)投資同比增長20.2%,較上期持平,其中高技術制造業(yè)投資同比增長23.0%。

基建投資持續(xù)發(fā)力是投資加快修復的主要原因,而房地產(chǎn)開發(fā)投資持續(xù)走弱一定程度上壓低了投資增速。在政府提出要把工業(yè)穩(wěn)增長擺在更加突出位置,大力推進基礎和關鍵領域創(chuàng)新突破,加快制造業(yè)強鏈補鏈,扎實推動制造業(yè)數(shù)字化綠色化轉(zhuǎn)型的政策推動下,本月制造業(yè)投資同比增速穩(wěn)中有升,對投資增速加快起到一定的支撐作用。同時,7月底召開的中共中央政治局會議提出支持地方政府用足用好專項債務限額,根據(jù)財政部數(shù)據(jù)顯示,截至7月末,各地已累計發(fā)行新增專項債券3.47萬億元,發(fā)行使用進度明顯加快,基建投資的資金來源在8月份加速落地,形成實物工作量,推動基建投資增速加快上升。然而,本月房地產(chǎn)開發(fā)投資仍未出現(xiàn)改善趨勢,盡管商品房銷售面積、商品房銷售額同比降幅有所收窄,但房屋新開工面積、本年購置土地面積同比降幅進一步擴大,表明房地產(chǎn)企業(yè)投資信心仍舊不足,房地產(chǎn)開發(fā)投資繼續(xù)承壓。

進出口部分:出口增速大幅下降,進口增速有所回落

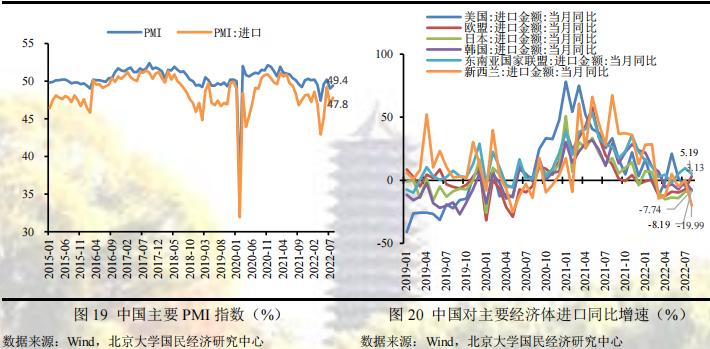

2022年8月,按美元計價,中國進出口總值5504.5億美元,同比增長4.1%。其中,出口3149.2億美元,同比增長7.1%;進口2355.3億美元,同比增長0.3%;貿(mào)易順差793.9億美元,擴大34.1%。總體來看,8月份出口增速由雙位數(shù)增長變?yōu)閭€位數(shù)增長,下降幅度較大,低于市場預期,進口增速有所回降。出口方面,8月份國內(nèi)疫情散點式爆發(fā),疫情防控措施升級,疊加浙江、四川等多個省份實施限電政策,對出口生產(chǎn)運輸產(chǎn)生影響,同時發(fā)達經(jīng)濟體加速推進緊縮貨幣政策,對海外消費需求的抑制效果開始顯現(xiàn),海外需求趨于收縮,加之去年同期高基數(shù)效應的影響,8月出口增速大幅回落,較上月回落10.9個百分點。進口方面,受新一輪疫情散點暴發(fā)的影響,對國內(nèi)生產(chǎn)消費需求產(chǎn)生影響,疊加去年同期高基數(shù)效應壓制,8月進口增速較上期下降2個百分點。

疫情限電疊加海外需求收縮,出口增速大幅回落

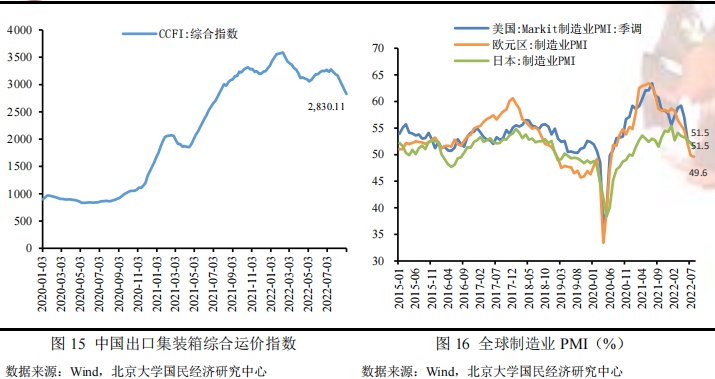

2022年8月,中國出口3149.2億美元,同比增長7.1%,較7月份下降10.9個百分比,出口增速回落幅度較大。這主要是因為8月份國內(nèi)新一輪疫情散點式暴發(fā),多個地區(qū)實施更加嚴格的疫情措施,對出口企業(yè)生產(chǎn)和物流運輸造成一定影響。并且8月份中國多個省份出現(xiàn)電力不足的現(xiàn)象,四川省、浙江省、安徽省、山東省等陸續(xù)出臺限電政策,對出口供應鏈和運輸鏈造成沖擊,影響出口生產(chǎn)和運輸。數(shù)據(jù)顯示,8月份八大樞紐港口集裝箱吞吐量同比+3.3%,較7月減少9.4個百分比;其中,外貿(mào)箱吞吐量同比增長0.1%,較7月下降14.4個百分點。8月份中國出口集裝箱綜合運價指數(shù)平均值為3033.60點,較上月平均下跌6.4個百分點,上海出口集裝箱綜合指數(shù)平均值為3471.62點,較上月平均下降14.5個百分點。同時,發(fā)達經(jīng)濟體加速推進緊縮貨幣政策,對海外消費需求的抑制效果開始顯現(xiàn)。從海外需求來看,盡管海外產(chǎn)需缺口仍舊存在,但整體需求趨于收縮,數(shù)據(jù)顯示美國8月份制造業(yè)PMI終值錄得51.5,歐元區(qū)7月制造業(yè)PMI終值為49.6,日本8月份制造業(yè)PMI終值為51.5,分別較上期回落0.7、0.2和0.6個百分點。此外,去年同期出口基數(shù)處于相對高位,也是造成本期出口增速大幅回落的重要因素。從我們的預測結(jié)果來看,出口增速回落的趨勢的確符合我們的預期,但回落幅度高于我們的預期,這一方面是因為在進行預測時低估了去年同期高基數(shù)效應對本期出口增速的壓制效應;另一方面是前期積壓訂單的集中出運效應消失。

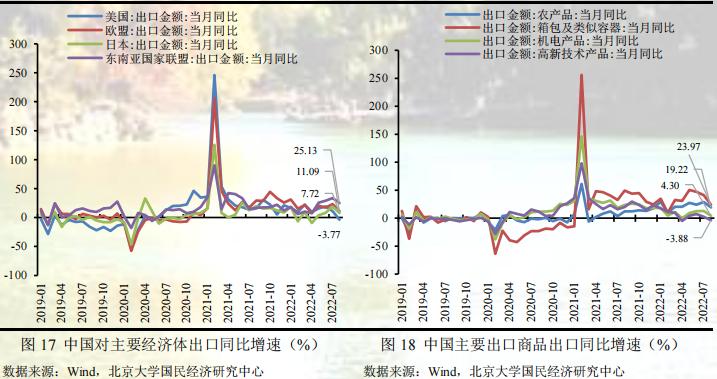

從8月份的出口國別來看,中國對歐盟、美國、東盟和日本出口的當月同比增速分別為11.09%、-3.77%、25.13%和7.72%,增長速度較前值均有較大幅度回落,其中對美國的出口增速由正轉(zhuǎn)負,除了受中國國內(nèi)疫情擾動之外,主要與海外需求趨緊和中美關系趨緊有關,其中中國對東盟的出口增速顯著高于其他國家,RCEAP對出口的支撐作用持續(xù)顯現(xiàn)。

從8月的出口商品來看,中國出口機電產(chǎn)品1768.89億美元,占中國出口總額的56.17%,仍是中國出口主力,同比增長4.30%,較上月下降8.72個百分點,低于出口同比增長7.1%,對出口增速形成拖累,其中出口集成電路118.38億美元,同比增長-17.25%。高新技術產(chǎn)品出口為769.27億美元,同比增長為-3.88%,較上月下降6.30個百分點。勞動密集型產(chǎn)品中,箱包及類似容器出口為31.81億美元,同比增長23.97%;鞋靴出口為54.56億美元,同比增長16.37%。

價格因素貢獻削弱,進口增速有所回落

2022年8月,中國進口2355.3億美元,同比增長0.3%,較上期下降2個百分點,低于市場預期。這主要是由于全球通貨膨脹高位運行,發(fā)達經(jīng)濟體加速推進緊縮貨幣政策,受此影響全球大宗商品價格呈現(xiàn)回落態(tài)勢,很大程度削弱了價格因素對進口增速的支撐作用。同時,8月份國內(nèi)疫情散發(fā),影響國內(nèi)生產(chǎn)消費需求,對進口增速產(chǎn)生壓制。此外,高基數(shù)效應也對8月進口增速形成一定壓制。從我們的預測結(jié)果來看,進口增速回落的趨勢的確符合我們的預期,但回落幅度大于我們的預期,可能原因在于低估了房地產(chǎn)行業(yè)不景氣背景下國內(nèi)上游需求偏弱對進口的影響。

從8月的進口國別來看,中國對美國、歐盟、日本、韓國、東盟和新西蘭進口的同比增速分別為-7.38%、3.13、-7.74%、-8.19%、5.19%和-19.99%。數(shù)據(jù)顯示,除對歐盟的進口增速有負轉(zhuǎn)正外,對其他國家進口增長速度較前值均有所回落,其中中國對東盟的進口增優(yōu)于對其他國家的進口增速,東盟國家對中國進口的支撐作用持續(xù)顯現(xiàn)。

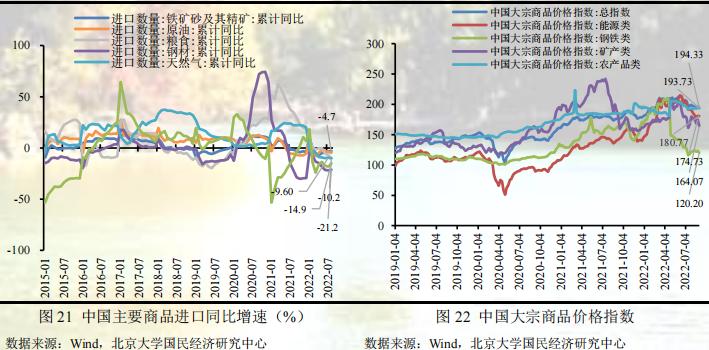

從8月的進口商品來看,大宗商品方面,鐵礦砂及其精礦、原油、煤及褐煤、天然氣、鋼材的進口量累計同比增速分別為-3.1%、-4.7%、-14.9%、-10.2%和-21.2%;農(nóng)產(chǎn)品方面,糧食進口同比增速為-9.9%,較上期下降2.8個百分比,肉類進口同比增速為-28.9%,較上期回升2個百分比。

價格部分:CPI上行逢高有所回落,PPI下行趨勢或見拐點

2022年8月,CPI同比上漲2.5%,較上月回落0.2個百分點,環(huán)比下跌0.1%,較上月回落0.6個百分點。其中去年價格變動的翹尾影響約為0.8個百分點,較上月下降約0.1個百分點;新漲價影響約為1.7個百分點,較上月下降約0.1個百分點。食品價格回落是此次CPI回落的主要原因。此外,扣除食品和能源價格的核心CPI同比上漲0.80 %,漲幅較上月不變,顯示需求復蘇溫和,總體價格平穩(wěn)增長。我們預測8月份CPI同比增長2.7%,高于實際結(jié)果0.2個百分點,但好于市場預期,主要是對國際油價下行和疫情影響服務的估計不足,導致對非食品項高估了0.2個百分點。

2022年8月,PPI同比上漲2.3%,較上月回落1.9個百分點,環(huán)比下跌1.2%,較上月上升0.1個百分點。其中去年價格變動的翹尾影響為2.5個百分點,較上月下降約0.7個百分點;新漲價影響約為-0.2個百分點,較上月回落1.2個百分點。生產(chǎn)資料價格回落依然是造成PPI繼續(xù)下跌的主要原因。我們預測8月份PPI同比上漲2.9%,高于實際結(jié)果0.6個百分點,但仍好于市場預期,誤差主要來源是對生產(chǎn)資料價格下行的估計不足。

食品項價格環(huán)比回落,豬肉鮮菜成主要原因

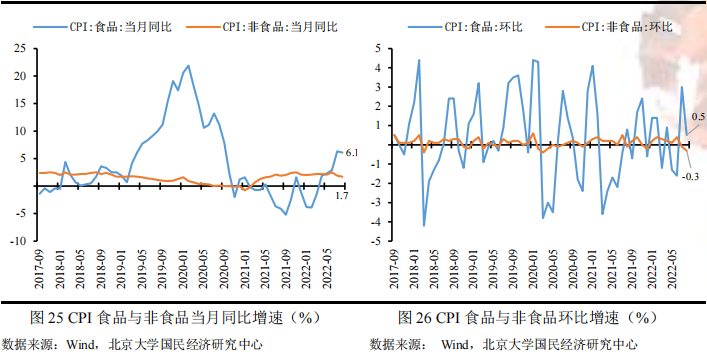

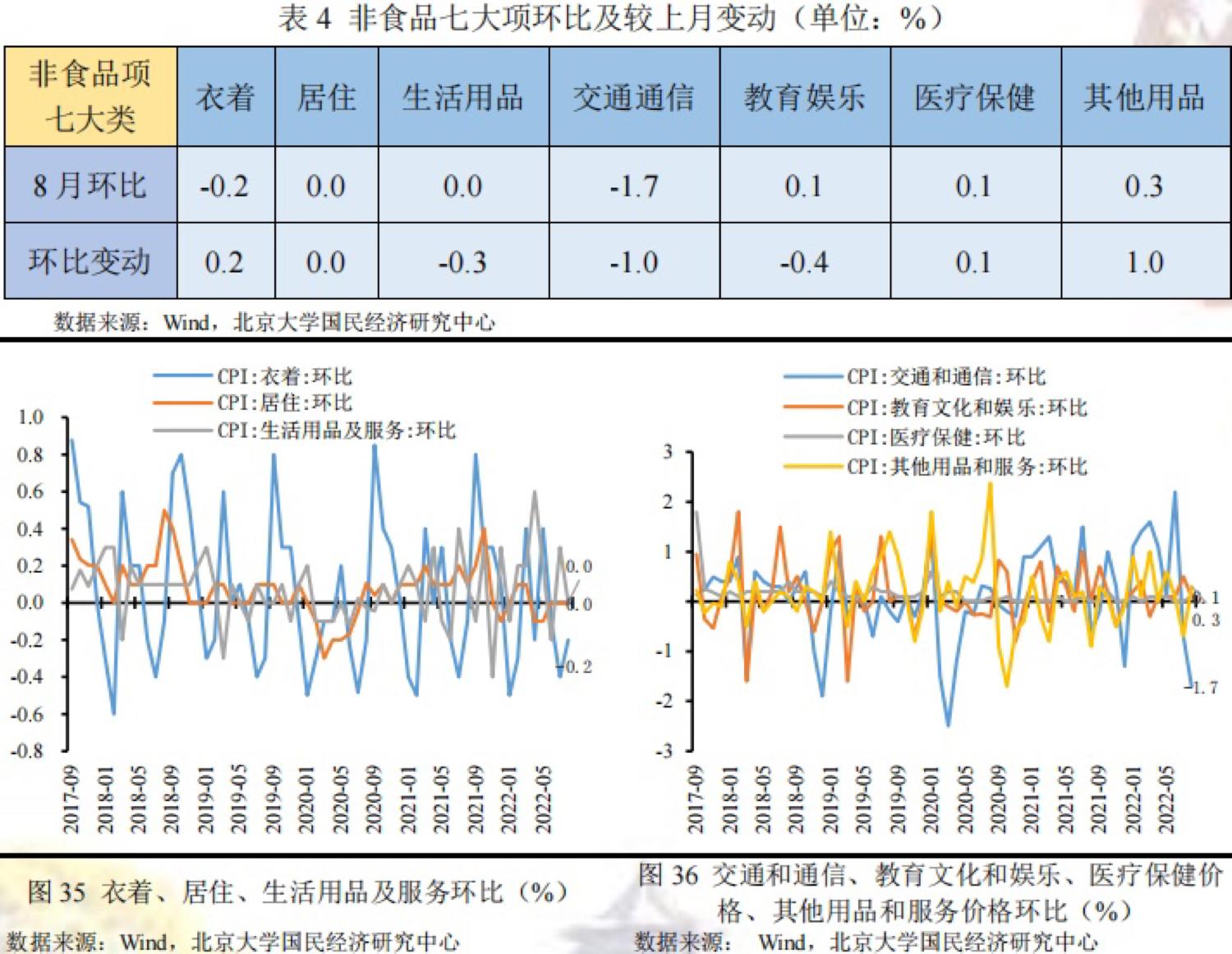

CPI關注食品和非食品兩個方面,食品價格由豬肉、鮮菜、鮮果和水產(chǎn)品等驅(qū)動,非食品價格由工業(yè)消費品和服務業(yè)價格驅(qū)動。8月份,國內(nèi)疫情雖有反彈但防控形勢總體可控,消費市場供應總體充足,CPI同比上漲2.5%、環(huán)比由上月0.5 %轉(zhuǎn)為-0.1%,具體而言:食品項價格環(huán)比回落顯著,其中豬肉、鮮菜環(huán)比回落是本月食品價格環(huán)比回落的主要原因;非食品價格環(huán)比繼續(xù)下跌,其中工業(yè)消費品價格下跌是本月非食品價格環(huán)比下跌的主要原因。

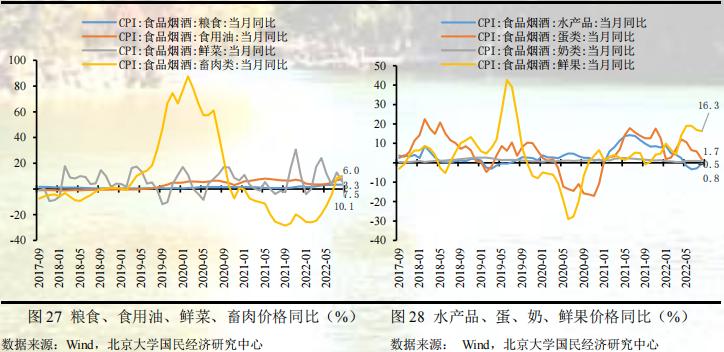

食品項中,從同比看,食品價格上漲6.1%,較上月回落0.2個百分點,影響CPI上漲約1.09個百分點。受壓欄惜售和疫情趨穩(wěn)消費需求回溫疊加低基數(shù)等影響,豬肉價格上漲22.4%,較上月上升2.2個百分點;受多地持續(xù)高溫天氣影響,鮮菜價格同比上漲6.0 %,較上月回落6.9個百分點。

總的來說,食品項八大類價格除水產(chǎn)品外同比普漲,其中鮮果同比漲幅最高(+16.3%),較上月同比變動分化,3正5負,其中鮮菜同比變動最顯著(-6.9%)。

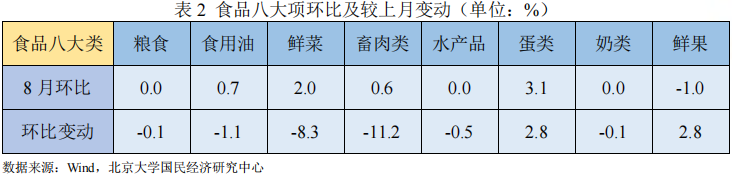

從環(huán)比看,食品價格上漲0.5%,較上月回落2.5個百分點,影響CPI上漲約0.1個百分點。受壓欄惜售情緒緩解,生豬出欄逐步恢復正常,疊加消費需求季節(jié)性走弱等因素影響,豬肉價格上漲0.4%,較上月回落25.2個百分點;受多地持續(xù)高溫天氣影響,鮮菜上漲2.0 %,較上月回落8.3個百分點。

總體而言,食品八大類價格環(huán)比分化(4正1負3不變),其中蛋類環(huán)比幅度最高(+3.1%),較上月環(huán)比變動分化(2正5負),其中畜肉類環(huán)比變動最顯著(-11.2%)。

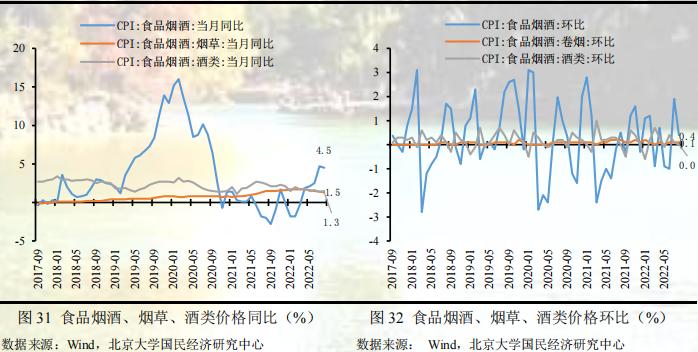

此外,從食品煙酒指標來看,8月食品煙酒價格同比4.5 %,環(huán)比0.4 %,具體而言,8月煙草同比1.3 %、環(huán)比上漲0.1 %,酒類同比上升1.5 %、環(huán)比上漲0.0 %。

非食品價格環(huán)比回落,交通項仍是主要原因

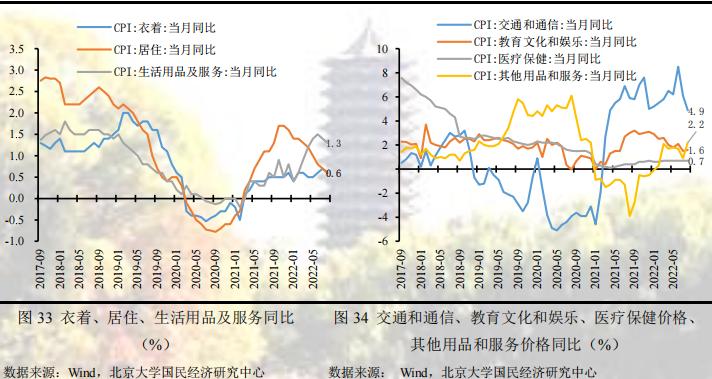

非食品項中,從同比看,8月非食品價格上漲1.7%,較上月回落0.2個百分點,影響CPI上漲約1.38個百分點。具體而言,受燃油價格回落帶動,工業(yè)消費品價格較上月繼續(xù)回落;受疫情散發(fā)影響,服務價格上漲0.70 %,較上月不變。

總體而言,非食品項七大類價格同比普漲,其中交通通信項同比漲幅最高(+4.9%),較上月同比變動分化(2正1零4負),其中其他用品項同比變動最顯著(+1.3%)。

從環(huán)比看,非食品價格環(huán)比下跌0.3%,較上月下降0.2個百分點,影響CPI下跌約0.22個百分點。受國際油價下行影響,能源價格下行帶動工業(yè)消費品價格回落;受疫情多點散發(fā)疊加出行需求減弱影響,服務價格持平,飛機票和交通工具租賃費價格分別下降7.5%和1.0%。

總體而言,非食品項七大類價格環(huán)比分化(3升、2降、2不變),其中交通通信項和其他用品項環(huán)比幅度最高(-1.7%),較上月環(huán)比變動分化(3正、3負、1不變),其中交通通信項環(huán)比變動最顯著(-1.0%)。

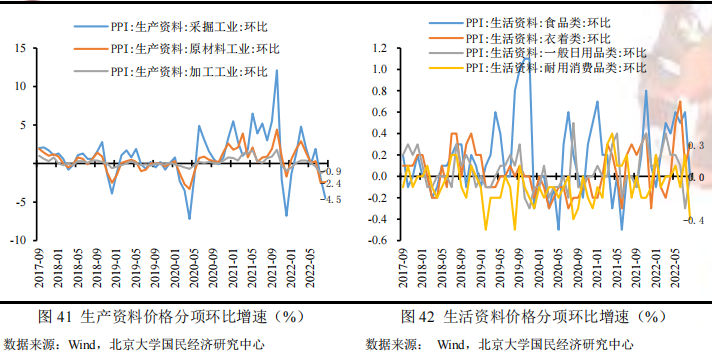

生產(chǎn)資料價格環(huán)比下跌,工業(yè)出廠價格繼續(xù)回落

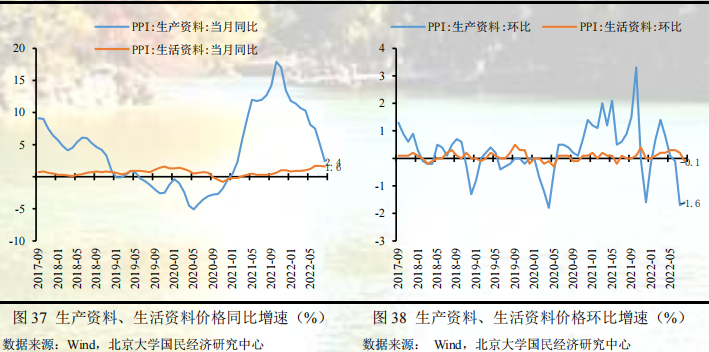

8月份,前期保供穩(wěn)價政策持續(xù),各地區(qū)各部門高效統(tǒng)籌疫情防控和經(jīng)濟社會發(fā)展,保障重點產(chǎn)業(yè)鏈供應鏈暢通穩(wěn)定,國內(nèi)部分能源和原材料供需矛盾有所緩解,但受國際大宗商品價格波動傳導和國內(nèi)需求偏弱等多種因素影響,工業(yè)品價格走勢整體下行,工業(yè)品價格環(huán)比下跌幅度收窄,同比下行幅度不變,具體而言:受工業(yè)上游原材料、能源品等價格回落影響,生產(chǎn)資料價格同比繼續(xù)回落;受需求不足及上游工業(yè)傳導影響,生活資料價格繼續(xù)下行。

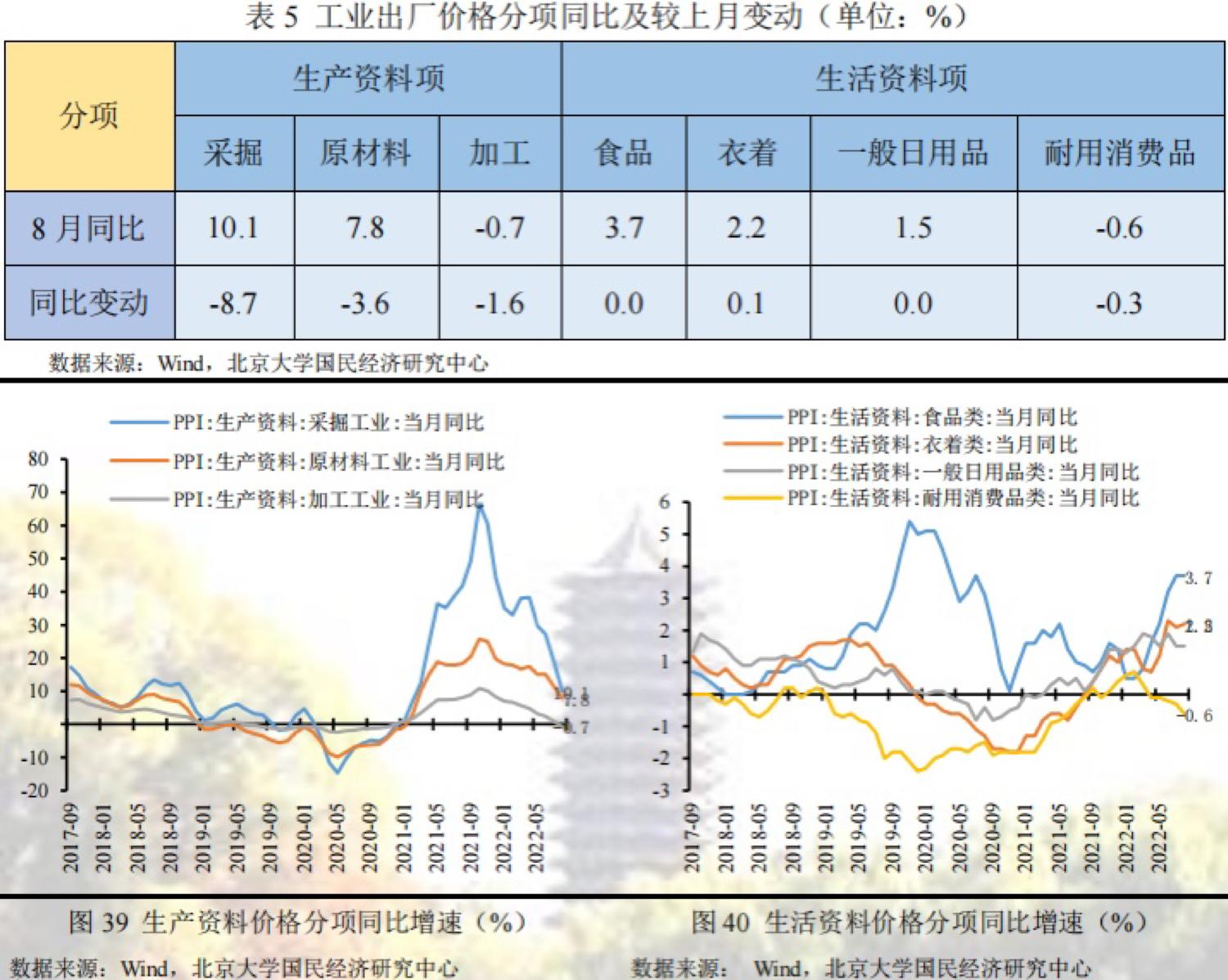

分大類,從同比看,高基數(shù)下8月PPI上漲2.3%,較上月繼續(xù)回落1.9個百分點。受國際大宗商品高位運行但邊際回落影響,生產(chǎn)資料價格上漲2.4%,較上月繼續(xù)回落2.6個百分點,其中采掘工業(yè)同比回落最為顯著;受上游工業(yè)部門價格傳導影響,生活資料價格上漲1.6%,較上月回落0.1個百分點,其中食品工業(yè)同比上升最為顯著。生產(chǎn)資料同比回落是此次PPI同比回落的主要因素。

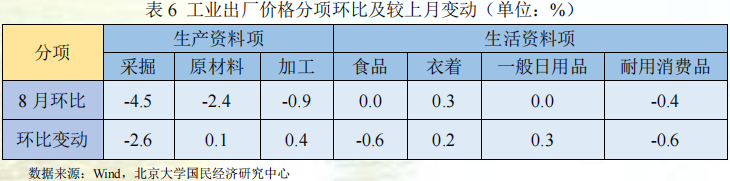

從環(huán)比看,8月PPI環(huán)比下跌1.2%,較上月回升0.1個百分點。受復工復產(chǎn)持續(xù)推進、重點產(chǎn)業(yè)鏈供應鏈逐步暢通穩(wěn)定、保供穩(wěn)價政策效果繼續(xù)顯現(xiàn)影響,生產(chǎn)資料價格下跌1.6%,較上月回升0.1個百分點,其中采掘工業(yè)環(huán)比回落最為顯著;生活資料價格下跌0.1%,較上月回落0.3個百分點,其中衣著環(huán)比上升最為顯著。工業(yè)上游價格回落仍是此次PPI環(huán)比回落的主要因素。

分行業(yè),從同比看,按同比漲幅由大到小排,分別是石油、煤炭、化學原料及制品、有色金屬等相關行業(yè),這些相關行業(yè)同比漲幅依舊居高,但較上月變動分化,煤炭開采、石油開采、有色加工和黑色加工相關行業(yè)貢獻了PPI同比回落的主要動力;從環(huán)比看,國際原油、有色金屬等大宗商品價格回落帶動國內(nèi)相關行業(yè)價格下降,黑色金屬、有色金屬、石油天然氣開采、煤炭開采等貢獻了環(huán)比回落的主要動力。

貨幣金融部分:社融同比少增,政府債和企業(yè)債構成主要拖累

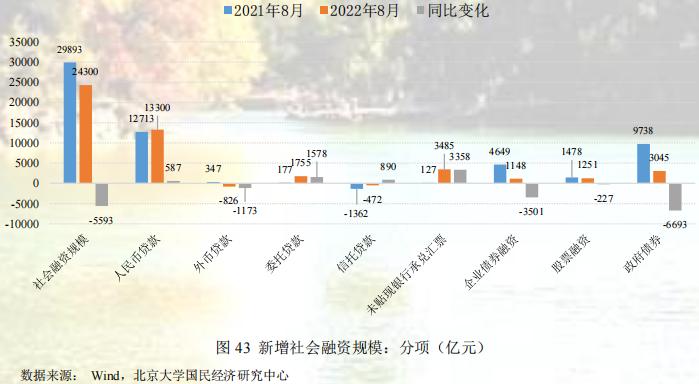

2022年8月社會融資規(guī)模2.43萬億元,較去年同期少增5593億元,但好于市場預期。其中,外幣貸款-826億元,同比少增1173億元;企業(yè)債券融資1148億元,同比少增3501億元;政府債券3045億元,同比少增6693億元,以上三個分項合計少增11367億元,對本月社融形成較大拖累。

關于8月外幣貸款同比少增,主要是因為今年以來匯率波動較大和進口增速整體偏弱,導致外幣貸款整體需求不足。人民幣匯率波動幅度較大會增加企業(yè)外幣貸款的風險,從而弱化企業(yè)外幣貸款需求,數(shù)據(jù)顯示8月份人民幣匯率一度貶值至6.93,即將面臨破“7”局面。同時,今年以來進口增速持續(xù)低位運行,進口付匯需求較往年大幅偏弱,所以引致外幣貸款需求不足。

關于8月企業(yè)債券融資同比少增,主要也是受實體企業(yè)融資需求偏弱的影響,上半年政府專項債在6月發(fā)行完畢,相應的配套融資需求減弱。此外,7月期房爛尾停貸潮對企業(yè)債券融資仍存在一定程度的負面影響。關于8月政府債券同比少增,主要是因為今年財政前置和去年財政后置的錯位所致。此外,未貼現(xiàn)銀行承兌匯票是支撐8月新增社會融資規(guī)模的主要分項,主要是因為對于當前疫情的不確定性,企業(yè)短期融資需求增加所致。

信貸規(guī)模邊際好轉(zhuǎn),但部門結(jié)構分化顯著

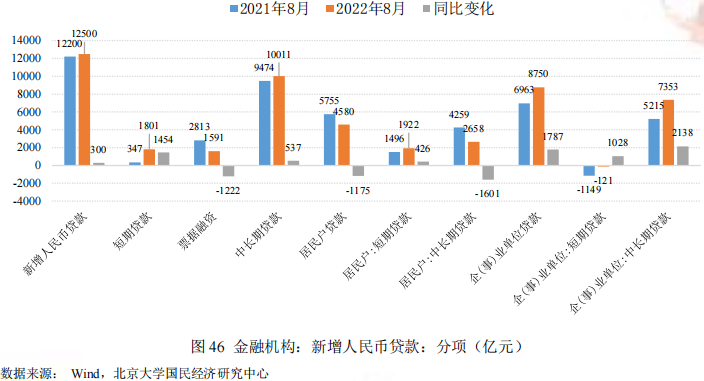

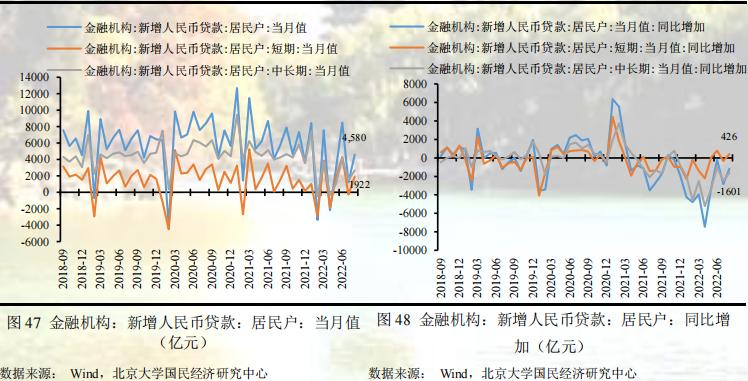

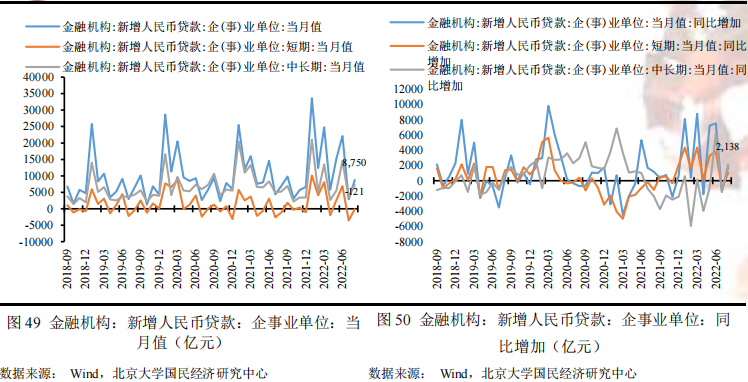

2022年8月新增人民幣貸款1.25萬億元,同比多增300億元。其中,短期貸款1801億元,同比多增1454億元;票據(jù)融資1591億元,同比少增1222;中長期貸款10011億元,同比多增537億元。可見,短期貸款是本月新增人民幣貸款的主要支撐,票據(jù)融資大幅下滑形成重要拖累。此外,分部門看,居民戶和企事業(yè)單位的新增貸款在本月出現(xiàn)反差,居民戶貸款同比少增對本月新增人民幣貸款構成拖累,而企事業(yè)單位貸款同比多增對本月新增人民幣貸款提供支撐。

居民貸款方面,8月居民戶貸款4580億元,同比少增1175億元。其中居民戶短期貸款1922億元,同比多增426億元,居民戶中長期貸款2658億元,同比少增1601億元,表明居民貸款結(jié)構并未好轉(zhuǎn),預示房地產(chǎn)市場景氣仍待進一步提振。其中短期貸款的增加主要是因為近期出臺的各類刺激消費政策的影響,而中長期貸款的減少主要是因為7月發(fā)生的期房爛尾停貸潮,導致具有購房意向的居民暫定或暫緩購房計劃,觀望事件的后續(xù)發(fā)展情況,由此導致居民中長期貸款在8月繼續(xù)大幅下降。

企事業(yè)單位貸款方面,8月企事業(yè)單位貸款8750億元,同比多增1787億元。其中企事業(yè)單位短期貸款-121億元,同比少減1028億元,企事業(yè)單位中長期貸款7353億元,同比多增2138億元,表明企事業(yè)單位貸款結(jié)構有所修復。8月24日國常會提出在3000億政策性開發(fā)性金融工具基礎上再增加3000億以上額度,并表示用好5000多億元專項債結(jié)存限額,要求在10月底前發(fā)行完畢,推動企業(yè)中長期貸款。

M2-M1剪刀差擴大,社融-M2繼續(xù)走闊

2022年8月末,狹義貨幣(M1)余額66.46萬億元,同比增長6.1%,較上期減少0.6個百分點;廣義貨幣(M2)余額259.51萬億元,同比增長12.2%,較上期提高0.2個百分點,是2016年4月以來的新高。本月較高的M2同比增速一方面是由于去年8月M2同比增速為8.2%,為全年最低,低基數(shù)效應抬升本月M2同比增速,另一方面是由于今年財政前置,較去年形成錯位,大量的財政存款轉(zhuǎn)成M2,例如8月份財政性存款減少2572意愿,較去年同期多減4296億元,抬升M2同比增速。我們預測8月M2同比增加12%,低于實際結(jié)果0.2個百分點,預測誤差主要是低估了今年財政支出的力度。

從M2-M1增速來看,8月末M2-M1的同比增速為6.1%,增速剪刀差較上期提高0.8個百分點,表明8月貨幣存款活期化減少,表明不確定性對需求端的影響依然較大。一方面今年4月以來留抵退稅規(guī)模較大,為企業(yè)提供了大量短期流動性;另一方面今年以來票據(jù)融資較去年大幅增加,票據(jù)貼現(xiàn)增加了企業(yè)部門的活期存款。

從社融-M2增速來看,8月末社融-M2的同比增速為-1.7%,較上期進一步擴大0.4個百分點,表明社融擴張速度明顯弱于貨幣擴張速度,資金流動性充裕現(xiàn)象仍將持續(xù),預示著信貸需求和貨幣寬松存在一定的錯配,金融市場的資金空轉(zhuǎn)現(xiàn)象并未好轉(zhuǎn),利率有望繼續(xù)維持低位。

展望未來:穩(wěn)經(jīng)濟政策繼續(xù)發(fā)力,經(jīng)濟基本面或持續(xù)恢復

工業(yè)產(chǎn)出方面:貨幣政策方面,8月15日人民銀行開展4000億元中期借貸便利(MLF)操作(含對8月16日MLF到期的續(xù)做)和20億元公開市場逆回購操作,中標利率均下降10個基點,預計貨幣政策仍以降低融資成本、提供充足融資規(guī)模來促進寬信用托底經(jīng)濟為主線;財政政策方面,積極的財政政策將進一步鼓勵基礎設施建設投資和房地產(chǎn)投資,更多與工廠設備升級改造和高新科技產(chǎn)業(yè)相關的投資繼續(xù)展開,擴投資與穩(wěn)主體并重,預計對工業(yè)生產(chǎn)產(chǎn)生支撐作用;疫情影響方面,不確定性仍然存在,可能繼續(xù)為工業(yè)產(chǎn)出帶來擾動,但政府投資發(fā)力明顯,線下活動也逐步修復,疫情對實體部門生產(chǎn)活動的影響力逐步減弱,后半年或?qū)⒀永m(xù)斜率平緩的復蘇,預計未來在財政貨幣政策聯(lián)合發(fā)力的綜合作用下,工業(yè)增加值繼續(xù)保持穩(wěn)定增長水平。

消費方面:預計三季度消費恢復仍然較為緩慢,四季度可能會顯著回升。一方面,近期各地疫情又隱有加劇之勢,餐飲、旅游等服務類消費修復速度會有所放緩。另外,根據(jù)央行日前公布的數(shù)據(jù)顯示,2022年上半年住戶存款增加10.33萬億元,比去年同期的7.45萬億元多增了2.88萬億元,創(chuàng)下了歷史新高,居民儲蓄意愿增強,消費預期轉(zhuǎn)弱。另一方面,為著力擴大有效需求,加力鞏固經(jīng)濟恢復發(fā)展基礎,國務院常務會議部署了穩(wěn)經(jīng)濟一攬子接續(xù)政策措施,尤其提出了要促進汽車等大宗消費,連續(xù)的穩(wěn)經(jīng)濟政策有利于促進四季度消費穩(wěn)步恢復。綜合來說,預計四季度消費可能會顯著回升。

投資方面:預計三、四季度投資會維持穩(wěn)步增長。為加力鞏固經(jīng)濟恢復發(fā)展基礎,國務院常務會議部署穩(wěn)經(jīng)濟一攬子接續(xù)政策措施,包括增加3000億元以上政策性開發(fā)性金融工具額度,依法用好5000多億元專項債結(jié)存限額,持續(xù)釋放貸款市場報價利率改革和傳導效應、降低融資成本,核準開工一批基礎設施等項目,有利于制造業(yè)及基建投資維持高增長。另外,隨著保交樓專項借款政策的推出,受“斷貸”事件影響被削弱的市場信心將逐步恢復,房地產(chǎn)企業(yè)中長期發(fā)展趨勢向好。

出口方面:預計出口增速在短期內(nèi)仍將保持韌性,一方面,歐洲能源危機仍未完全得到解決,其產(chǎn)能仍受到一定限制,海外產(chǎn)需缺口猶在,中國在能源供給和完整產(chǎn)業(yè)鏈出口替代效應仍將持續(xù),同時疊加國內(nèi)穩(wěn)外貿(mào)政策持續(xù)加碼,助力出口增速保持韌性;另一方面,海外需求趨于回落,疊加國內(nèi)疫情不確定性增強,或?qū)χ袊隹诋a(chǎn)生影響。

進口方面:預計進口增速在短期內(nèi)或位于低位。一方面,國內(nèi)穩(wěn)增長政策持續(xù)發(fā)力,助力國內(nèi)生產(chǎn)需求和消費需求逐漸修復,有利于中國內(nèi)需恢復,但在房地產(chǎn)投資疲軟的情況下,國內(nèi)對上游原材料的需求趨弱,疊加疫情對生產(chǎn)消費的擾動,中國進口增速短期內(nèi)或?qū)⑽挥诘臀弧A硪环矫妫M庳泿耪哌M一步收緊,全球大宗商品價格呈現(xiàn)回落態(tài)勢,價格因素對進口增速的貢獻進一步削弱。

CPI方面:2021年,受豬肉供給較多的影響,豬肉價格在2021年持續(xù)走低,使得2022年食品項價格存在一定上漲空間;同時2021年非食品價格相對平穩(wěn),在2022年經(jīng)濟進一步回暖的情形下存在價格上漲的可能性,但鑒于非食品價格增速波幅較小,對CPI增速變化的影響也有限,2022年CPI增速走勢依然會在很大程度上受制于食品價格的波動。在低基數(shù)以及下半年經(jīng)濟回暖疊加豬價回升的影響下,預計2022年CPI同比增速中樞較2021年將會有明顯上移,全年中樞2.2%左右。

PPI方面:2022年,隨著供應緊張狀況緩解,預計大多數(shù)大宗商品價格有望在2022年回落,美聯(lián)儲Taper落地以及加息預期將對國際原油等大宗商品形成一定沖擊,同時從中長期來看,全球“雙碳”工作的推進意味著能源價格較此前或?qū)⒂邢到y(tǒng)性的抬升,但在高基數(shù)效應以及翹尾因素的影響下,2022年PPI增速預計將有比較明顯的回落,且大概率呈現(xiàn)前高后低的走勢,雖然PPI同比增速可能放緩,但大宗商品價格或?qū)⒊掷m(xù)處于高位。此外,隨著中國電價市場化改革的推進,將使得電力價格上漲,而電力對于整體物價增速的影響將會明顯高于煤炭、鋼鐵等大宗商品,PPI增速在電力漲價的帶動下,自高位下行的速度也或?qū)⒙陬A期,同時電力價格上漲也將加速PPI向CPI增速的傳導,鑒于電力在工業(yè)生產(chǎn)與居民生活中的重要影響力,可以預期2022年隨著電價上調(diào),或?qū)I(yè)部門和居民消費部門造成一定的成本推動壓力,進而一定程度地抬升整體物價水平,預計2022年PPI同比增速中樞較今年將會有一定下移,全年中樞5.0%左右。

貨幣金融方面:短期社融信貸仍獲支撐,長期走勢需關注疫情和房地產(chǎn)走向。未來隨著政策性開發(fā)金融工具進一步落實,5000多億元專項債結(jié)存限額的使用,以及LPR下調(diào)效果的逐步顯現(xiàn),預計9月和10月的社融和信貸規(guī)模有望得到持續(xù)支撐,但后續(xù)的走勢仍將受政府債券發(fā)行節(jié)奏以及房地產(chǎn)市場修復的情況。此外,疫情仍將是未來影響社融信貸的關鍵外部因素,如何消除這種不確定性將有力支撐企業(yè)和居民的中長期融資需求。

北京大學國民經(jīng)濟研究中心簡介:

北京大學國民經(jīng)濟研究中心簡介:

北京大學國民經(jīng)濟研究中心成立于2004年。掛靠在北京大學經(jīng)濟學院。依托北京大學,重點研究領域包括中國經(jīng)濟波動和經(jīng)濟增長、宏觀調(diào)控理論與實踐、經(jīng)濟學理論、中國經(jīng)濟改革實踐、轉(zhuǎn)軌經(jīng)濟理論和實踐前沿課題、政治經(jīng)濟學、西方經(jīng)濟學教學研究等。同時,本中心密切跟蹤宏觀經(jīng)濟與政策的重大變化,將短期波動和長期增長納入一個綜合性的理論研究框架,以獨特的觀察視角去解讀,把握宏觀趨勢、剖析數(shù)據(jù)變化、理解政策初衷、預判政策效果。

中心的研究取得了顯著的成果,對中國的宏觀經(jīng)濟政策產(chǎn)生了較大影響。其中最具有代表性的成果有:(1)推動了中國人口政策的調(diào)整。中心主任蘇劍教授從2006年開始就呼吁中國應該立即徹底放棄計劃生育政策,并轉(zhuǎn)而鼓勵生育。(2)關于宏觀調(diào)控體系的研究:中心提出了包括市場化改革、供給管理和需求管理政策的三維宏觀調(diào)控體系。(3)關于宏觀調(diào)控力度的研究:2017年7月,本中心指出中國的宏觀調(diào)控應該嚴防用力過猛,這一建議得到了國務院主要領導的批示,也與三個月后十九大報告中提出的“宏觀調(diào)控有度”的觀點完全一致。(4)關于中國經(jīng)濟目標增速的成果。2013年,劉偉、蘇劍經(jīng)過縝密分析和測算,認為中國每年只要有6.5%的經(jīng)濟增速就可以確保就業(yè)。此后不久,這一增速就成為中國政府經(jīng)濟增長速度的基準目標。最近幾年中國經(jīng)濟的實踐也證明了他們的這一測算結(jié)果的精確性。(5)供給側(cè)研究。劉偉和蘇劍教授是國內(nèi)最早研究供給側(cè)的學者,他們在2007年就開始在《經(jīng)濟研究》等雜志上發(fā)表關于供給管理的學術論文。(6)新常態(tài)研究。劉偉和蘇劍合作的論文“新常態(tài)下的中國宏觀調(diào)控”(《經(jīng)濟科學》2014年第4期)是研究中國經(jīng)濟新常態(tài)的第一篇學術論文。蘇劍和林衛(wèi)斌還研究了發(fā)達國家的新常態(tài)。(7)劉偉和蘇劍主編的《尋求突破的中國經(jīng)濟》被譯成英文、韓文、俄文、日文、印地文5種文字出版。(8)北京地鐵補貼機制研究。2008年,本課題組受北京市財政局委托設計了北京市地鐵運營的補貼機制。該機制從2009年1月1日開始被使用,直到現(xiàn)在。

中心出版物有:(1)《原富》雜志。《原富》是一個月度電子刊物,由北京大學國民經(jīng)濟研究中心主辦,目的是以最及時、最專業(yè)、最全面的方式呈現(xiàn)本月國內(nèi)外主要宏觀經(jīng)濟大事并對重點事件進行專業(yè)解讀。(2)《中國經(jīng)濟增長報告》(年度報告)。該報告主要分析中國經(jīng)濟運行中存在的中長期問題,從2003年開始已經(jīng)連續(xù)出版14期,是相關年度報告中連續(xù)出版年限最長的一本,被教育部列入其年度報告資助計劃。(3)系列宏觀經(jīng)濟運行分析和預測報告。本中心定期發(fā)布關于中國宏觀經(jīng)濟運行的系列分析和預測報告,尤其是本中心的預測報告在預測精度上在全國處于領先地位。

免責聲明

北京大學國民經(jīng)濟研究中心屬學術機構,本報告僅供學術交流使用,在任何情況下,本報告中的信息或所表述的觀點僅供參考,亦不對任何人因使用本報告中的任何內(nèi)容所引致的任何損失負任何責任。

本報告版權僅為本研究中心所有,未經(jīng)書面許可,任何機構和個人不得以任何形式翻版、復制、發(fā)表或引用。

分享

分享

京公網(wǎng)安備 11010802028547號