姜鑫2022-10-25 16:06

![]()

經(jīng)濟觀察網(wǎng) 記者 姜鑫 經(jīng)營不善、資產(chǎn)規(guī)模萎縮、不良率抬升,區(qū)域性銀行發(fā)展正遇到挑戰(zhàn),該如何破局?

10月25日,普華永道發(fā)布了《區(qū)域性銀行破局之路——2022中國區(qū)域性銀行高質(zhì)量發(fā)展指數(shù)》報告。報告顯示,區(qū)域性銀行在中國銀行業(yè)體系中已占據(jù)重要地位,在激烈的市場競爭中守住甚至占領(lǐng)了更多的市場份額,在中國銀行業(yè)的資產(chǎn)規(guī)模占比有所提升,截至2021年末占比達到26.4%。但區(qū)域性銀行在盈利能力、資產(chǎn)質(zhì)量等方面仍面臨嚴峻的挑戰(zhàn)。

挑戰(zhàn)

據(jù)了解,普華永道思略特首創(chuàng)“中國區(qū)域性銀行高質(zhì)量發(fā)展指數(shù)”(以下簡稱“高質(zhì)量發(fā)展指數(shù)”),采用資產(chǎn)規(guī)模、盈利能力、資產(chǎn)質(zhì)量多維度數(shù)據(jù)和覆蓋不同資產(chǎn)規(guī)模梯度的樣本銀行,并從客觀性尺度和可得性樣本的角度進行多重驗證,全面評估區(qū)域性銀行發(fā)展情況,反映整體競爭力水平。

報告顯示,區(qū)域性銀行面臨著資產(chǎn)規(guī)模增速放緩、資產(chǎn)質(zhì)量下滑、凈息差收窄等方面的挑戰(zhàn):

一是區(qū)域性銀行資產(chǎn)規(guī)模增速放緩,內(nèi)生增長轉(zhuǎn)型迫在眉睫。資產(chǎn)規(guī)模增速放緩成為多數(shù)區(qū)域性銀行面臨的問題之一,據(jù)統(tǒng)計,2021年僅60%的樣本銀行資產(chǎn)規(guī)模能夠保持兩位數(shù)以上的增長。國內(nèi)經(jīng)濟增長由高速轉(zhuǎn)向中高速,資金需求密集的基建、房地產(chǎn)行業(yè)整體融資需求減弱,區(qū)域性銀行與地方經(jīng)濟保持同頻共振,各梯隊樣本銀行均呈現(xiàn)出增長乏力的狀態(tài)。

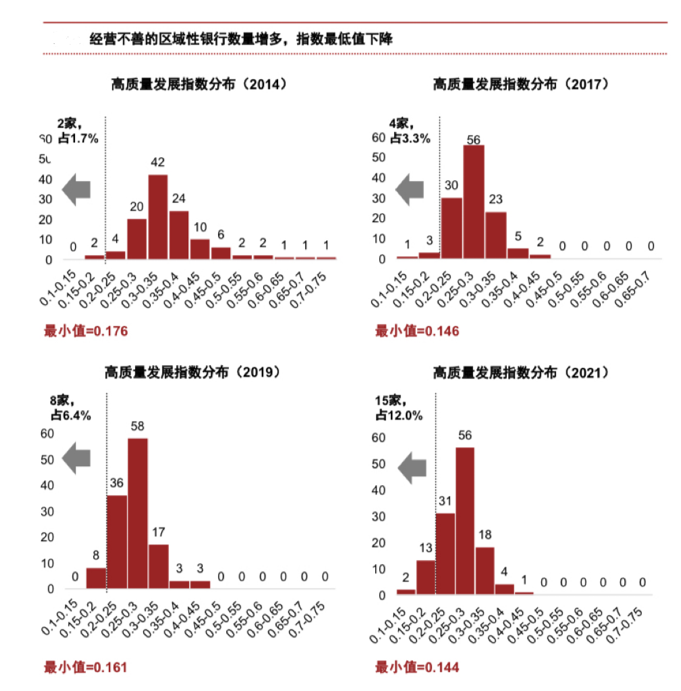

二是資產(chǎn)質(zhì)量下滑問題突出,優(yōu)質(zhì)資產(chǎn)獲取能力亟需提升。報告顯示,2021年,有19%的樣本銀行不良貸款率超過2%,該比例較2014年上升了9個百分點。且不同梯隊的銀行均出現(xiàn)了不良率的上升,整體上規(guī)模超過5000億元的第一梯隊區(qū)域性銀行資產(chǎn)質(zhì)量優(yōu)勢仍然存在但較過去有所收窄。

三是凈息差收窄,凈資產(chǎn)收益率下降。利率市場化的演進對各類區(qū)域性銀行都造成明顯沖擊,也對銀行通過客戶經(jīng)營在負債端獲取低息儲蓄和資金留存、在資產(chǎn)端對客戶進行風(fēng)險定價的能力提出了更高的要求。據(jù)統(tǒng)計,93%的樣本銀行凈息差呈現(xiàn)收窄趨勢,2014-2021年,樣本銀行整體凈息差水平從3%左右下降至2%,其中第三梯隊中小區(qū)域性銀行的凈息差下降最為明顯。

普華永道思略特中國金融行業(yè)合伙人楊樺表示:“我們編制的高質(zhì)量發(fā)展指數(shù)能夠以指數(shù)形式直觀、具象地展現(xiàn)當(dāng)前區(qū)域性銀行的發(fā)展特點和趨勢,分析驗證區(qū)域性銀行分化加劇已成客觀事實。面對前所未有的挑戰(zhàn)與困局,區(qū)域性銀行必須重新思考戰(zhàn)略方向和發(fā)展路徑,通過業(yè)務(wù)模式轉(zhuǎn)型和數(shù)字化轉(zhuǎn)型構(gòu)建核心競爭力。”

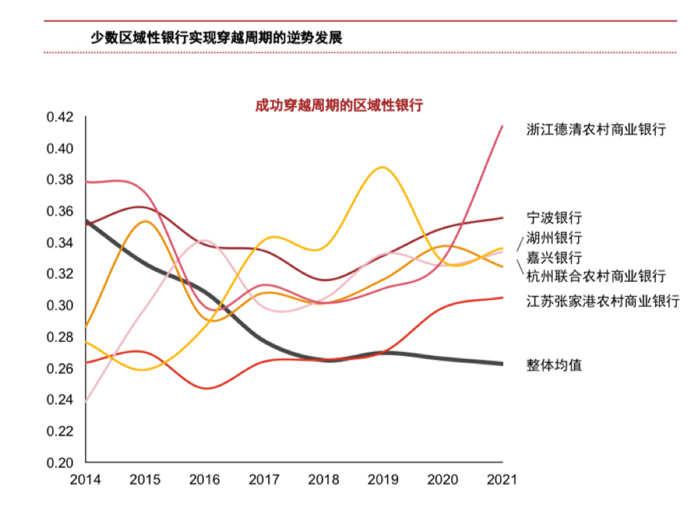

報告顯示,中國區(qū)域性銀行高質(zhì)量發(fā)展指數(shù)均值下行,強弱分化顯著。2014年至2021年期間,區(qū)域性銀行高質(zhì)量發(fā)展指數(shù)均值呈下降趨勢,均值從0.354(2014年)下降至0.263(2021年)。87%的樣本銀行2021年的高質(zhì)量發(fā)展指數(shù)數(shù)值低于2014年水平,僅13%的銀行能夠穿越周期實現(xiàn)逆勢上升。

如何破局?

報告結(jié)合全部樣本銀行八年的高質(zhì)量發(fā)展指數(shù)表現(xiàn)及排名變化特點,篩選出四類有代表性的銀行,分別為“持續(xù)領(lǐng)先型”、“穩(wěn)步上升型”、“高開低走型”以及“低位徘徊型”,總結(jié)領(lǐng)先銀行的成功經(jīng)驗及表現(xiàn)相對落后的銀行的發(fā)展教訓(xùn)。

基于對“持續(xù)領(lǐng)先型”及“穩(wěn)步上升型”銀行的深入研究,普華永道提出成為卓越區(qū)域性銀行的四大領(lǐng)域成功要素:1)擁有清晰、穩(wěn)定的戰(zhàn)略主線、戰(zhàn)略執(zhí)行力和戰(zhàn)略定力;2)經(jīng)營特征鮮明,在特定客戶、產(chǎn)品或服務(wù)上形成優(yōu)勢;3)勇于變革、組織敏捷,以效率和體驗構(gòu)筑護城河;4)高管任職時間較長或繼往開來、戰(zhàn)略思路有延續(xù)性,且具備良好的現(xiàn)代公司治理機制。

而對于陷入經(jīng)營困局的銀行,普華永道認為落后者源于隨波逐流,墨守成規(guī)。他們?nèi)狈γ鞔_市場定位,依賴粗放增長;轉(zhuǎn)型力度不足,業(yè)務(wù)模式傳統(tǒng),進而由于客群經(jīng)營能力薄弱,進入客戶逐漸流失負向循環(huán)。

普華永道思略特中國金融行業(yè)主管合伙人張挺表示:“區(qū)域性銀行應(yīng)拋棄原先以外在規(guī)模為重的理念,轉(zhuǎn)而注重內(nèi)涵價值,成為高質(zhì)量、有特色、可持續(xù)的穿越周期的‘卓越銀行’。圍繞‘基礎(chǔ)客戶、基礎(chǔ)業(yè)務(wù)’,深耕本地,摸索出一條區(qū)別于國有大行及股份制銀行的差異化發(fā)展路徑,看似‘平凡之路’,反而會成就區(qū)域性銀行的‘不平凡’。”

分享

分享

京公網(wǎng)安備 11010802028547號

訂閱

訂閱