洪灝2022-12-13 17:21

![]()

中國(guó)將逐步重啟的方向是清晰可鑒的。新冠病例將激增,紛亂如影隨形,而市場(chǎng)震波也將若隱若現(xiàn)。我們咬定青山,持正不撓。

美元的長(zhǎng)期趨勢(shì)開始拐頭下行,風(fēng)險(xiǎn)資產(chǎn)也將時(shí)來運(yùn)轉(zhuǎn)。

恒指似乎正從史詩級(jí)的低迷中虎口脫險(xiǎn)。隨著中國(guó)重啟過程中網(wǎng)購(gòu)、外賣需求增加,互聯(lián)網(wǎng)平臺(tái)公司應(yīng)繼續(xù)跑贏。

中國(guó)重啟,但將一波三折

“中國(guó)人民總是被他們之中最英勇無畏的人保護(hù)著。”

——亨利·基辛格《論中國(guó)》

11月的行情無疑是史詩級(jí)的。追蹤在美國(guó)上市的中國(guó)ADR的納斯達(dá)克金龍中國(guó)指數(shù)PGJ當(dāng)月收漲了近42%,刷新該指數(shù)有記錄以來最亮眼的月度表現(xiàn)。中概互聯(lián)網(wǎng)指數(shù)KWEB 11月大漲48%,同樣創(chuàng)下史無前例的最大月度漲幅;該指數(shù)漲勢(shì)如虹,僅上周一周便飆升24%。自我們題為《“Mai! Mai! Mai!”》的報(bào)告于10月31日發(fā)布、以及后續(xù)預(yù)測(cè)防疫措施改變的“萬億一推”發(fā)表以來,中國(guó)在岸和離岸市場(chǎng)平添了近兩萬億美元的市值。

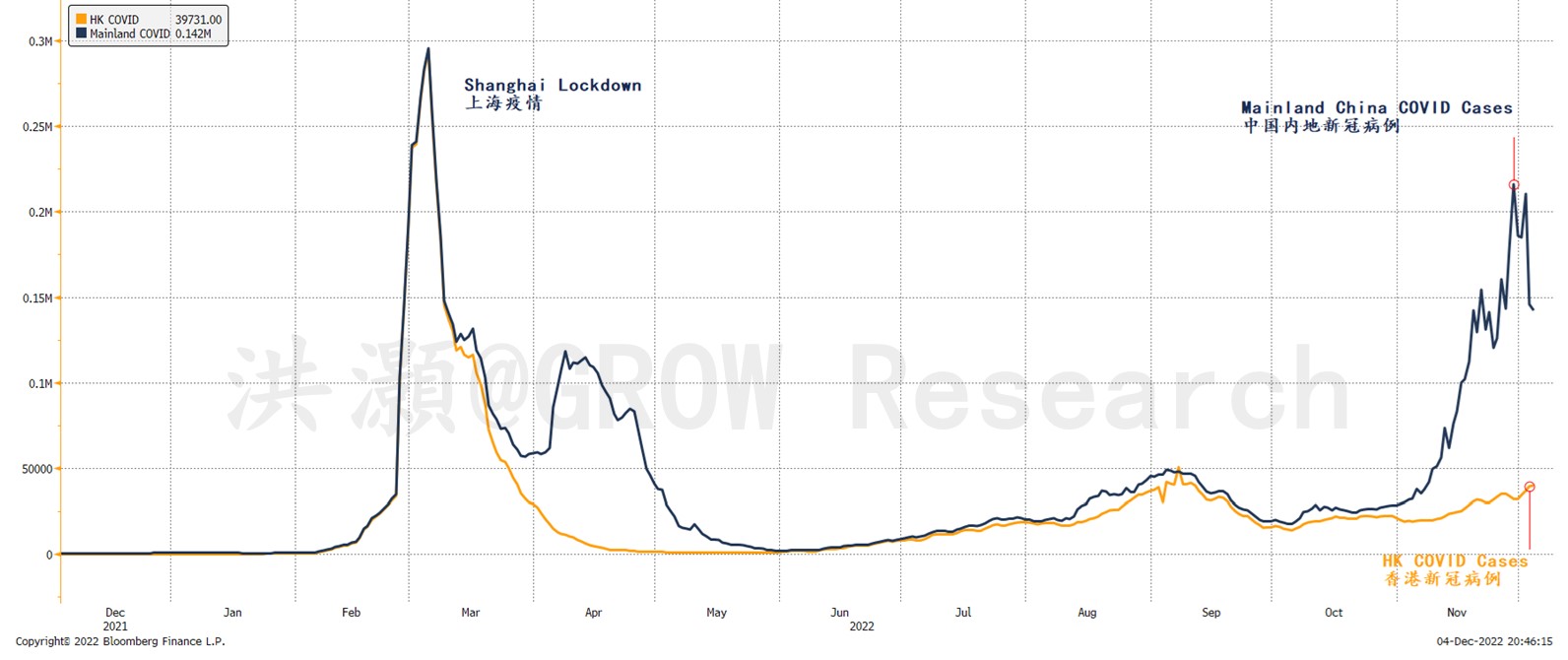

圖表1: 中國(guó)內(nèi)地與中國(guó)香港重啟階段的新冠病例比較。

資料來源: 彭博,思睿研究

市場(chǎng)一度將我們對(duì)于中國(guó)重啟在即的觀點(diǎn)視作荒誕不經(jīng)的“小作文”,如今卻又果斷用真金白銀買買買。正如約翰·鄧普頓所說言:“牛市生于悲觀,長(zhǎng)于懷疑,成于樂觀,死于狂熱。”

隨著眾多城市開始調(diào)整其防疫管理政策,擾攘紛亂亦時(shí)有發(fā)生。譬如,我們下榻的這家酒店過去兩周曾兩度被封控。而酒店工作人員每每面對(duì)情緒激動(dòng)的客人時(shí),顯然也是身不由己。當(dāng)我們?cè)陂L(zhǎng)三角地區(qū)出行時(shí),我們的健康碼如翩躚翻飛的秋葉般轉(zhuǎn)綠回黃,許多原定開會(huì)場(chǎng)所把我們拒之門外。凡此種種,要保持樂觀主義精神著實(shí)不易。

那么,中國(guó)是否會(huì)對(duì)其現(xiàn)有防疫政策的調(diào)整再度改弦更張呢?

許多跡象表明,這不太可能。我們對(duì)比了中國(guó)內(nèi)地和中國(guó)香港過去18個(gè)月新增的新冠病例。我們注意到,目前本地新增病例數(shù)量已創(chuàng)新高(圖中未顯示),而這一新增病例數(shù)量可與今年三月上海疫情復(fù)熾時(shí)等量齊觀(圖表1)。然而,上海三月迅速封城以遏制病毒傳播,而香港卻同道殊途,選擇循序漸進(jìn)地逐步開放。

自那時(shí)起,香港近乎重新開放,香港國(guó)際七人橄欖球賽的成功舉辦正是其防疫策略行之有效的有力明證。鑒于病毒毒株致病力已減弱,香港的經(jīng)驗(yàn)也為如何科學(xué)有效地管控疫情樹立了先例。

需要注意的是,盡管新冠確診病例激增,但中國(guó)內(nèi)地并沒有重新訴諸封城舉措,而是繼續(xù)穩(wěn)步推進(jìn)優(yōu)化疫情防控工作的“二十條”措施。圖表中顯示病例增加的“之”字形曲線走勢(shì)表明,重啟正慎之又慎地予以推進(jìn),可能是向前邁進(jìn)兩步的同時(shí)后退一步。但前進(jìn)方向是清晰可鑒的。

隨著中國(guó)進(jìn)一步重新開放,新冠病例數(shù)量將持續(xù)攀升,經(jīng)濟(jì)活動(dòng)很可能會(huì)受到影響。而中國(guó)有限的醫(yī)療資源將面臨真正的考驗(yàn)。面對(duì)艱巨的重啟重任,醫(yī)護(hù)人員將身先士卒,負(fù)重前行。他們是我們當(dāng)中最勇敢的人。

持續(xù)的疫情擾動(dòng)很可能發(fā)生

在重重迷霧和嘈雜熙攘間,市場(chǎng)將何去何從?許多投資者紛紛向我們拋來了這一頗為棘手的問題。畢竟,市場(chǎng)對(duì)于我們一記及時(shí)的看多呼聲反應(yīng)積極,甚至在有些人看來過于積極了。由于防疫政策的微調(diào),未來數(shù)月的波動(dòng)率很可能會(huì)扶搖直上,在如此震蕩的市況下進(jìn)行預(yù)測(cè)將變得更具挑戰(zhàn)性。

在我們于2022年11月20日發(fā)表的2023年展望報(bào)告《或躍在淵》中,我們列出了未來12個(gè)月市場(chǎng)需要攻克的三重關(guān)鍵不確定因素,即中國(guó)內(nèi)地重啟、中國(guó)房地產(chǎn)日漸復(fù)蘇和美國(guó)很可能出現(xiàn)的衰退。我們認(rèn)為這構(gòu)成了基準(zhǔn)情景,而中國(guó)境內(nèi)外市場(chǎng)理應(yīng)都已見到本輪周期的低點(diǎn)。如是,這一基準(zhǔn)情景任一方面的改善都將有力提振我們的投資收益。我們正見證這前兩項(xiàng)不確定因素的塵埃落定。而這一切發(fā)生得遠(yuǎn)快于預(yù)期。

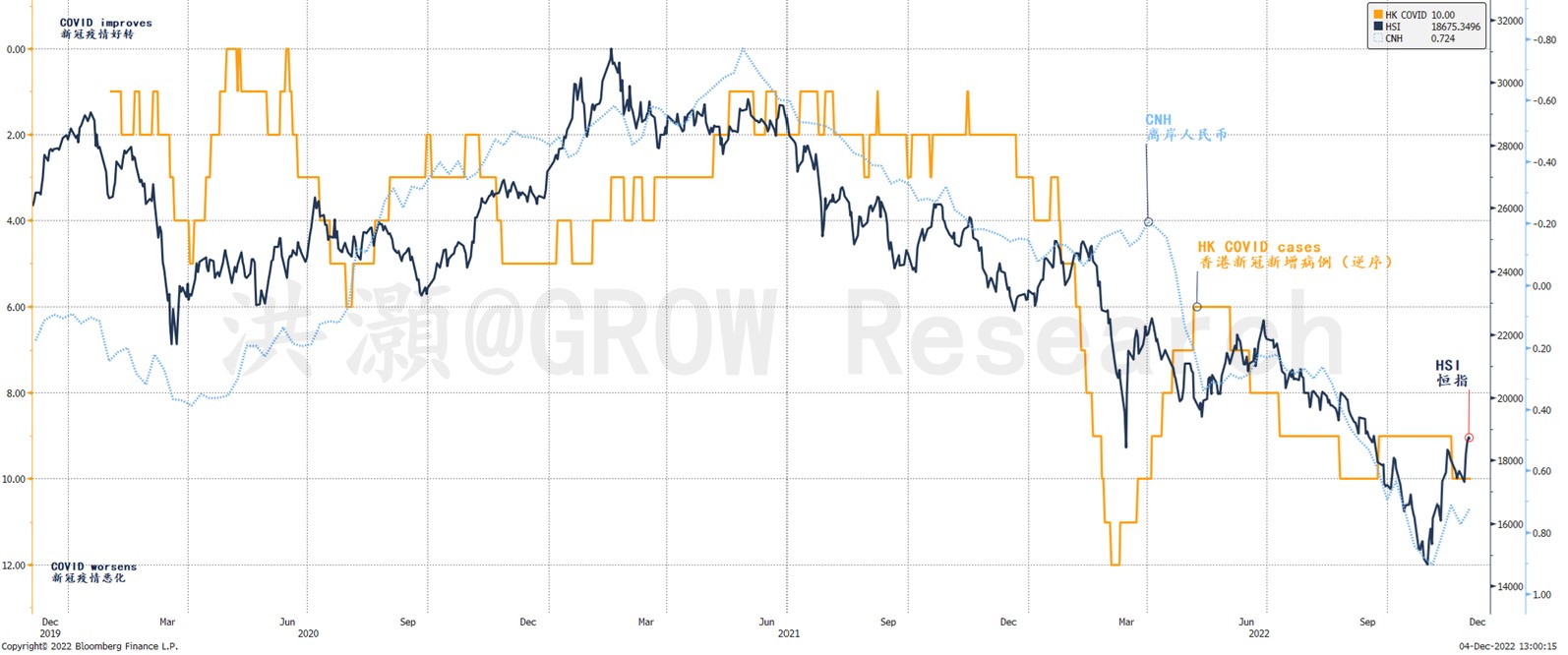

然而,隨著中國(guó)內(nèi)地按部就班重新開放,新冠確診病例將激增。參照過去三年疫情期間恒指的表現(xiàn),病例激增可能會(huì)給市場(chǎng)帶來壓力(圖表2)。

圖表2: 恒指和離岸人民幣的表現(xiàn)與新冠病例密切相關(guān)。

資料來源: 彭博,思睿研究

當(dāng)然,還有其他因素影響著恒指的表現(xiàn)。但與日俱增的病例很可能會(huì)引發(fā)紛亂,從而導(dǎo)致預(yù)期混沌和市場(chǎng)震波。它將使公共傳播、醫(yī)療體系和供應(yīng)鏈面臨真正的考驗(yàn)。但身負(fù)疫情管理三年之久的經(jīng)驗(yàn),較之從前,市場(chǎng)理應(yīng)能更從容不迫地應(yīng)對(duì),尤其是在估值如此便宜的情況下。不過,市場(chǎng)波動(dòng)的殺機(jī)若隱若現(xiàn),投資者應(yīng)該厲兵秣馬,枕戈待旦。

短期內(nèi),互聯(lián)網(wǎng)平臺(tái)公司的表現(xiàn)理應(yīng)更可圈可點(diǎn)。直觀地說,隨著病例數(shù)量陡然攀升,人們會(huì)選擇閉門不出、宅在家里,以減少傳染風(fēng)險(xiǎn)。公共傳播領(lǐng)域也會(huì)號(hào)召鼓勵(lì)減少人口流動(dòng)。外賣需求將會(huì)水漲船高。這與疫情爆發(fā)初期高歌猛進(jìn)的網(wǎng)購(gòu)需求情況別無二致。

中國(guó)市場(chǎng)的長(zhǎng)期前景持續(xù)改善。在圖表3中,讓我們以恒指為例,可以看出,我們的長(zhǎng)期配置指標(biāo)似乎正從其史詩級(jí)的低迷態(tài)勢(shì)中脫身而出。與此同時(shí),我們列出的2023年關(guān)鍵不確定因素之一,即中國(guó)的防疫政策,正在明朗。而房地產(chǎn)融資端已“三箭齊發(fā)”,政策支持力度不言而喻。

當(dāng)然,誰也不能保證恒指能馬上掙脫這一曠日持久的低迷態(tài)勢(shì)。但這是一個(gè)贏面很好的交易,而我們應(yīng)該“在別人恐懼的時(shí)候貪婪”。

圖表3: 恒指正從其歷史性的低迷態(tài)勢(shì)中脫身而出。

資料來源: 彭博,思睿研究

美元長(zhǎng)期趨勢(shì)開始拐頭下行

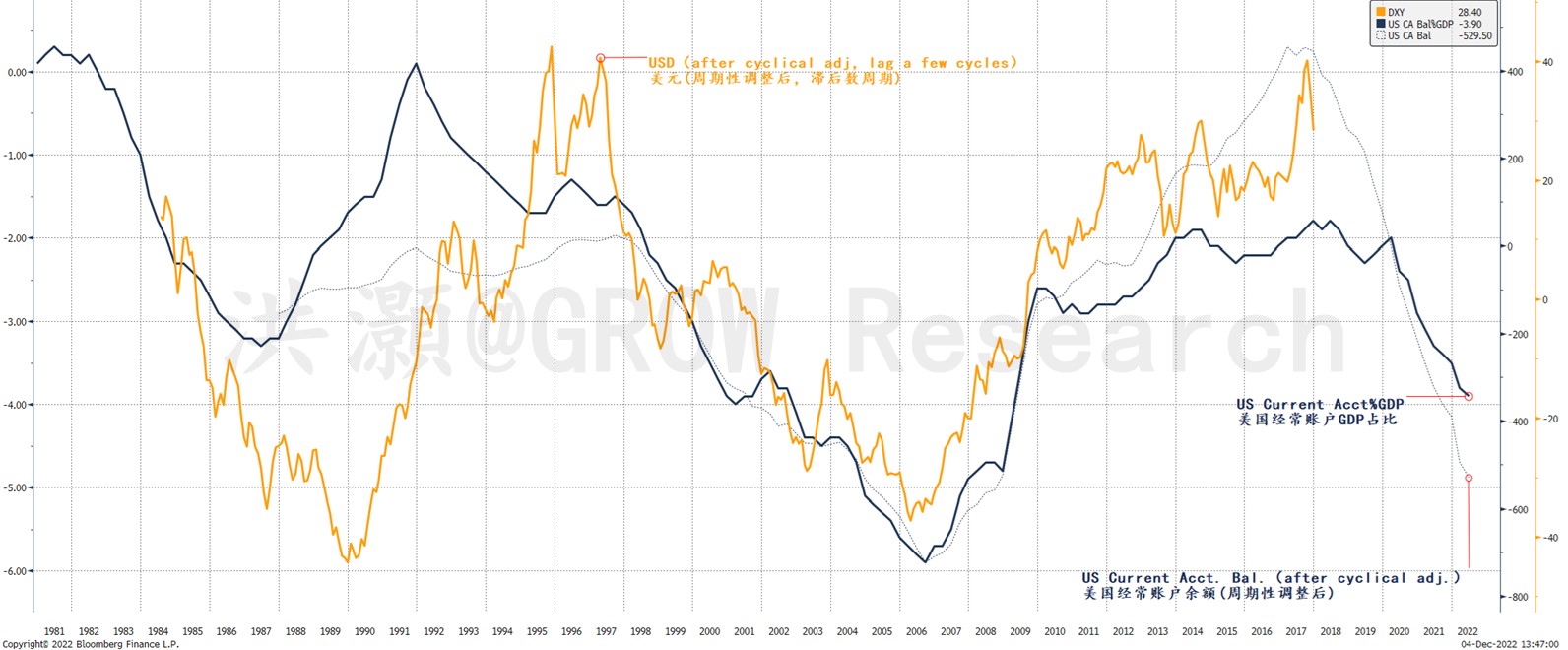

有意思的是,隨著恒指開始從史詩級(jí)的恐慌情緒中脫身而出,美元的長(zhǎng)期趨勢(shì)也開始拐頭下行。在圖表4中,我們展示了美國(guó)經(jīng)常賬戶赤字這一全球流動(dòng)性的主要來源似乎正觸及一個(gè)重要的低點(diǎn)。美國(guó)經(jīng)常賬戶赤字及其周期往往領(lǐng)先美元周期數(shù)年。過去幾年間,美國(guó)對(duì)外國(guó)商品的強(qiáng)勁需求使美國(guó)經(jīng)常賬戶的不斷擴(kuò)大,而這也預(yù)示著未來幾年美元將走軟。

圖表4: 美國(guó)經(jīng)常賬戶赤字的不斷擴(kuò)大預(yù)示著未來幾年美元走勢(shì)將承壓。

資料來源: 彭博,思睿研究

美國(guó)經(jīng)常賬戶赤字與美元之間的這種相關(guān)性并非巧合。美聯(lián)儲(chǔ)放松貨幣政策,以刺激美國(guó)需求、購(gòu)買進(jìn)口商品,同時(shí)通過美國(guó)經(jīng)常賬戶赤字輸出美元流動(dòng)性。與之互為鏡像的是中國(guó)急劇膨脹的經(jīng)常賬戶盈余和強(qiáng)勁的出口增長(zhǎng)。這確乎是過去三年疫情期間歷歷在目的情景。

現(xiàn)如今,隨著美聯(lián)儲(chǔ)收緊貨幣政策,美國(guó)的需求將降溫,美國(guó)經(jīng)濟(jì)增長(zhǎng)承壓,并使美元流動(dòng)性減少。伴隨著美國(guó)需求減弱,美國(guó)通脹壓力將得到緩解,中國(guó)出口將走弱,中國(guó)增長(zhǎng)前景也將變得晦暗不明。助力房地產(chǎn)行業(yè)的一系列大刀闊斧的政策是否行之有效仍有待觀察。但我們認(rèn)為政策最終應(yīng)能助一臂之力。盡管如此,政策的效應(yīng)尚需時(shí)日,非朝夕之功。

需要注意的是,我們這里關(guān)于美元的討論是以年、而非以天為時(shí)間維度的較長(zhǎng)期周期。然而,美元近期明顯的弱勢(shì)可能是未來趨勢(shì)性走弱的前奏。美元走弱對(duì)大宗商品、新興市場(chǎng)和其他美元計(jì)價(jià)的風(fēng)險(xiǎn)資產(chǎn)來說均是時(shí)來運(yùn)轉(zhuǎn)的征兆。

結(jié)論

中國(guó)內(nèi)地終于在千呼萬喚中開啟了防疫政策的調(diào)整。盡管新冠病例激增,但中國(guó)內(nèi)地依然穩(wěn)步推進(jìn)優(yōu)化疫情防控工作的“二十條”措施,而非再度收緊。越來越多的城市宣布放寬防疫措施,而不是像以前那樣一封了之。而諸如廣州這樣的一線城市當(dāng)仁不讓地走在政策調(diào)整的前列。截至目前,應(yīng)該沒有人再對(duì)防疫政策的走向再抱有疑慮。

美元的長(zhǎng)期趨勢(shì)也開始轉(zhuǎn)頭下行。美元走弱后,風(fēng)險(xiǎn)資產(chǎn)將受益。隨著中國(guó)重啟,新冠病例將激增,紛亂如影隨形,市場(chǎng)震波暗藏殺機(jī)。盡管如此,在岸和離岸指數(shù)皆正以令人目不暇接的速度上演歷史性反彈,而值此關(guān)鍵時(shí)刻,我們需要咬定青山,持正不撓。

洪灝,CFA

推特:@HAOHONG_CFA

https://twitter.com/HAOHONG_CFA

(本報(bào)告原文發(fā)表于2022年12月05日)

分享

分享

京公網(wǎng)安備 11010802028547號(hào)