鐘正生2022-12-22 08:10

![]()

美國時間2022年12月14日,美聯(lián)儲公布12月FOMC會議聲明及經(jīng)濟預(yù)測,加息幅度由11月的75BP降至50BP。但點陣圖暗示2023年利率終點超過5%,高于會議前的CME市場預(yù)期。最新經(jīng)濟預(yù)測進一步下調(diào)了2023年經(jīng)濟增速預(yù)期、上調(diào)失業(yè)率預(yù)期,說明美國經(jīng)濟“軟著陸”的空間更加逼仄。美聯(lián)儲主席鮑威爾在記者會上進一步釋放“鷹派”信號,較為明確地表示2023年可能不會降息,打消了市場的“降息夢”。另外,鮑威爾的講話也透露出,美聯(lián)儲不愿意看到金融狀況過度寬松,因為這可能會削弱貨幣政策的效果。在此背景下,未來一段時間,美債利率和美元指數(shù)或維持高位運行,美股短期或難大幅回暖。

一、貨幣政策與聲明:加息放緩至50BP

美聯(lián)儲2022年12月議息會議聲明,宣布上調(diào)聯(lián)邦基金利率50BP至4.25-4.50%目標(biāo)區(qū)間。這一節(jié)奏符合11月初議息會議以來CME利率期貨市場預(yù)期以及9月美聯(lián)儲點陣圖的指引。同時,為配合新的聯(lián)邦基金利率區(qū)間,美聯(lián)儲同時上調(diào)了其他多個政策利率:1)將存款準(zhǔn)備金利率由3.9%上調(diào)至4.4%;2)將隔夜回購利率由4.0%上調(diào)至4.5%;3)將隔夜逆回購利率由3.8%上調(diào)至4.3%;4)將一級信貸利率由4.0%上調(diào)至4.5%。縮表方面,美聯(lián)儲將維持原有計劃,即每月被動縮減600億美元國債和350億美元機構(gòu)債券和MBS。

美聯(lián)儲在12月聲明中,有關(guān)經(jīng)濟和通脹的表述相較11月聲明幾乎沒有變化,仍然強調(diào)當(dāng)前美國通脹很高,地緣沖突對通脹的影響未散,而美聯(lián)儲仍堅定承諾2%的通脹目標(biāo),繼而選擇繼續(xù)大幅加息。同時,美聯(lián)儲在12月的聲明中同樣保留了在11月時增加的“美聯(lián)儲預(yù)計仍將繼續(xù)加息,以達到‘足夠限制性(sufficiently restrictive)’水平使通脹重回2%的目標(biāo)”以及“在確定今后的加息速度時,委員會將考慮貨幣政策的累積緊縮、貨幣政策對經(jīng)濟和通脹的滯后影響、以及經(jīng)濟和金融發(fā)展?fàn)顩r”等表述。僅有的一處改動是,美聯(lián)儲將俄烏沖突對通脹的影響由“帶來額外的上行壓力(creating additional upward pressure)”調(diào)整為“加劇了上行壓力(contributing to upward pressure)”。做出這一調(diào)整的背景可能是,近期能源價格明顯回落,國際油價已降至俄烏沖突前水平。

二、經(jīng)濟預(yù)測:更弱的“軟著陸”,更高的“利率頂”

美聯(lián)儲2022年12月發(fā)布的經(jīng)濟預(yù)測(SEP),與9月預(yù)測相比:

1) 經(jīng)濟增長方面,小幅上調(diào)2022年實際GDP增速至0.5%,但大幅下調(diào)2023年實際GDP增速0.7個百分點至0.5%。同時,將2024年實際GDP增速小幅下調(diào)至1.6%,并預(yù)計長期經(jīng)濟增速保持1.8%不變。總的來說,美聯(lián)儲對明年的美國經(jīng)濟形勢更加悲觀,但能預(yù)計能實現(xiàn)正增長,且加息的“滯后作用”也可能更加明顯。

2) 就業(yè)方面,小幅下調(diào)2022年失業(yè)率預(yù)測0.1個百分點至3.7%,但對2023、2024、2025年的失業(yè)率均上調(diào)了0.2個百分點,即美聯(lián)儲認為未來三年內(nèi),美國失業(yè)率仍將高于長期失業(yè)率水平的4%。換言之,美聯(lián)儲認為加息對就業(yè)市場的沖擊會更明顯,且可能持續(xù)更久。

3)通脹方面,進一步上調(diào)2022年P(guān)CE同比增速預(yù)測0.2個百分點至5.6%,上調(diào)同期核心PCE同比增速0.3個百分點至4.8%;同時分別上調(diào)2023年P(guān)CE和核心PCE通脹率0.3和0.4個百分點,至3.1%和3.5%;仍然預(yù)計2024年及以后PCE通脹率可回歸至2%左右的目標(biāo)水平。我們認為,與9月相比,目前美聯(lián)儲對通脹的預(yù)期更加悲觀,且認為核心通脹將保持更強的“粘性”。

4)利率與點陣圖方面,委員們對未來兩年的政策利率預(yù)期出現(xiàn)了明顯的上調(diào)。與9月的分歧不同,本次會議全部委員認為12月應(yīng)加息50BP,以在2022年末將聯(lián)邦基金目標(biāo)利率中值提升至4.4%。同時,2023年政策利率將進一步升至5.1%,2024年和2025年或降息至4.1%和2.9%,即預(yù)計未來幾年政策利率水平顯著高于2.5%的長期預(yù)測水平。2022年12月點陣圖顯示,超過半數(shù)委員認為2023年政策利率應(yīng)至少達到5.0-5.25%,超過1/3的委員甚至認為2023年政策利率至少應(yīng)達到5.25-5.5%或更高,而即使是最為“鴿派”的委員也認為,2023年政策利率將提升至4.75-5.0%。這意味著明年的加息幅度至少為75BP;同時,委員們對2024年的政策利率水平也出現(xiàn)了全面的上調(diào),預(yù)測中值由9月的3.9%提升至12月的4.1%,相當(dāng)于再次重申了此前鮑威爾“未來利率將更高,持續(xù)時間將更久”的表述。

值得一提的是,美聯(lián)儲對2023年的利率預(yù)測高于會議前的CME市場預(yù)期。截至12月13日(美聯(lián)儲會議前),在11月CPI同比超預(yù)期回落的推動下,CME利率期貨預(yù)計2023年加息至5.00-5.25%及以上的概率不到50%;但美聯(lián)儲的點陣圖顯示,19位委員中有17位支持加息到這一水平或更高。我們的基準(zhǔn)預(yù)期是,2023年美聯(lián)儲仍將執(zhí)行3-4次25BP的加息,使終端利率達到5或5.25%,最后一次加息或在二季度,并在下半年維持終端利率不變。

三、鮑威爾講話:打消2023年降息預(yù)期

鮑威爾在聲明發(fā)布半小時后發(fā)表講話并接受采訪。總的來說,鮑威爾延續(xù)了11月議息會議的政策立場,即美聯(lián)儲不會過早放松政策。其對加息終點的描述,繼續(xù)使用了“足夠限制性”。同時,再次強調(diào)加息還有“很長一段路要走”,會盡量保持限制性的利率水平較長時間。鮑威爾稱,未來幾次會議的加息幅度仍不確定,但較為明確地表示2023年可能不會降息。具體來看:

1) 關(guān)于金融狀況。有記者開場問,11月會議以來金融狀況有了明顯的改善,如長端美債收益率大幅回落、股市反彈等。這一系列現(xiàn)象是否將成為美聯(lián)儲貨幣政策的阻礙?美聯(lián)儲又將如何應(yīng)對這些情況?鮑威爾稱,在抗擊通脹的過程中,金融市場對貨幣政策的充分反應(yīng)至關(guān)重要。在過去一年里,金融狀況已經(jīng)明顯收緊,貨幣政策已經(jīng)通過金融渠道起到一定作用。同時,金融狀況不僅反映了當(dāng)前的貨幣政策操作,也反映了市場對未來政策的預(yù)期。鮑威爾補充,美聯(lián)儲目前關(guān)注的并非短期行動,而是更具持續(xù)性的行動。目前金融狀況并不是特別緊張,這也是美聯(lián)儲在SEP中上調(diào)終點利率的原因之一。

2) 關(guān)于通脹。在開場白中,鮑威爾再次重申了通脹對于美國民眾的損害,以及美聯(lián)儲抗擊通脹的決心。而后續(xù)的答記者問中,鮑威爾對當(dāng)前美國的通脹形勢做出了簡要的分析:首先,近期美國商品通脹已經(jīng)開始緩和,主要原因在于供應(yīng)鏈改善與需求回落使得商品市場的供需缺口縮窄;其次,當(dāng)前美國的住房通脹非常高,并且由于租房合同的簽訂具有滯后性,房租的調(diào)整仍將持續(xù)較長時間,這使得短時間內(nèi)住房通脹仍將保持高位;最后,非住房核心服務(wù)方面,主要受到工資影響,而當(dāng)前勞動力市場供需仍不匹配,職位空缺較高,工資上漲壓力猶存,這部分通脹也有持續(xù)的動力。鮑威爾同時表示,美聯(lián)儲觀察到了近兩個月來通脹的回落,但目前核心CPI仍在6%的高位,這意味著美聯(lián)儲還有“很長的一段路要走”。總的來看,鮑威爾認為當(dāng)前美國通脹形勢“喜憂參半”,而“憂”的部分仍占據(jù)更大比例。

3) 關(guān)于就業(yè)與衰退。有記者問,SEP中預(yù)測明年美國將實現(xiàn)0.5%左右的經(jīng)濟增長,但這一水平并不高,且明年的失業(yè)率將明顯回升,這二者共同出現(xiàn)的情況為何不能稱之為衰退?鮑威爾稱,從增長的角度來說,正如SEP中預(yù)測的,今明兩年美國仍有望實現(xiàn)0.5%左右的實際增長,這與衰退并不相符(衰退往往對應(yīng)著經(jīng)濟的負增長);從就業(yè)的角度來看,許多分析表明當(dāng)前美國的自然失業(yè)率可能已經(jīng)抬升,4.5%左右的失業(yè)率對應(yīng)的就業(yè)市場可能仍是比較強勁的。有記者問,“軟著陸”是否還有希望?鮑威爾稱仍有實現(xiàn)的可能性。

4) 關(guān)于加息及加息路徑。鮑威爾在開場陳述中,仍然沿用了此前“足夠限制性”(sufficiently restrictive)的表述來描述政策利率目標(biāo)水平。有記者問到后續(xù)的加息路徑以及何時停止加息?鮑威爾再次重申了目前加息速度已經(jīng)不再重要,更重要的問題已經(jīng)是終點利率的位置以及持續(xù)時間,而后續(xù)的加息路徑仍取決于經(jīng)濟數(shù)據(jù),直到未來某一時間點足夠多的證據(jù)表明通脹已經(jīng)切實回落,才會考慮降息。有“新美聯(lián)儲通訊社”之稱的Nick Timiraos問道,剛剛提到將在每次會議做出決定,并關(guān)注貨幣政策的滯后影響,這是否意味著從下次會議開始,美聯(lián)儲將每次加息25BP,直至接近終點利率?鮑威爾稱,這種說法大體正確,當(dāng)前以更緩慢的步伐加息確實是更合適的,美聯(lián)儲將會更好的平衡當(dāng)前所面臨的風(fēng)險。但正如我之前所強調(diào)的,未來的加息幅度仍取決于后續(xù)的通脹及經(jīng)濟形勢。這也意味著,在下次議息會議上仍然存在繼續(xù)加息50BP的可能性。有記者直接問道,目前已有關(guān)于明年轉(zhuǎn)為寬松的預(yù)期,如何看待這一觀點?鮑威爾稱,目前美聯(lián)儲只關(guān)心終端利率,并沒有考慮過降息。歷史經(jīng)驗告訴我們不要轉(zhuǎn)向過早。換言之,只有在委員會確信通脹會以持續(xù)的方式下降到2%的水平之后,才會開始考慮降息。根據(jù)12月SEP的預(yù)測,2023年將不會有降息。

5) 關(guān)于中國經(jīng)濟重啟。有記者問,如何看待近期中國防疫政策的優(yōu)化?這將會給美國經(jīng)濟帶來正面(如供應(yīng)鏈緩解)還是負面(如大宗商品價格反彈)的影響?鮑威爾表示,中國在全球經(jīng)濟中至關(guān)重要,但目前很難評估中國經(jīng)濟重啟對美國的影響。

四、美國通脹“魅影”未散

我們認為,12月美聯(lián)儲議息會議發(fā)出“鷹派信號”,主要是由于通脹的“魅影”并未完全消散。近幾個月來,美國通脹形勢出現(xiàn)緩和,CPI同比增速連續(xù)兩個月出現(xiàn)超預(yù)期下行,但正如鮑威爾在記者會中提到的,當(dāng)前沒有充分的證據(jù)證明美國通脹壓力已明顯緩解。

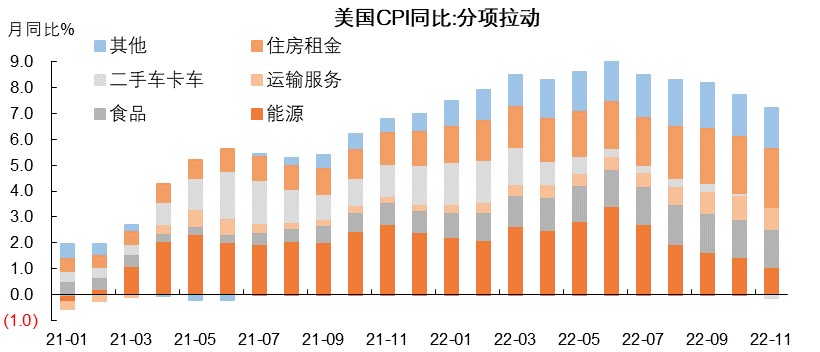

一方面,能源價格回落是美國通脹形勢緩和的主要原因,但當(dāng)前原油市場供需的緊張狀況實際上并未得到明顯改善。11月美國CPI同比增速回落0.6個百分點,其中能源項的貢獻就達到了0.35個百分點。而若將視角拉長,能源價格回落對通脹的下拉作用則更加明顯:今年6月至11月,美國CPI同比從高點已回落2.0個百分點,而其中能源項的貢獻更是達到了2.3個百分點。不過,目前美國原油產(chǎn)能恢復(fù)緩慢、OPEC+可能采取進一步行動阻止油價過快降溫、中國經(jīng)濟重啟帶來需求回暖等因素,均使得原油價格走勢的不確定性增強。

圖表1 能源價格回落是近期美國CPI回落的主要驅(qū)動力

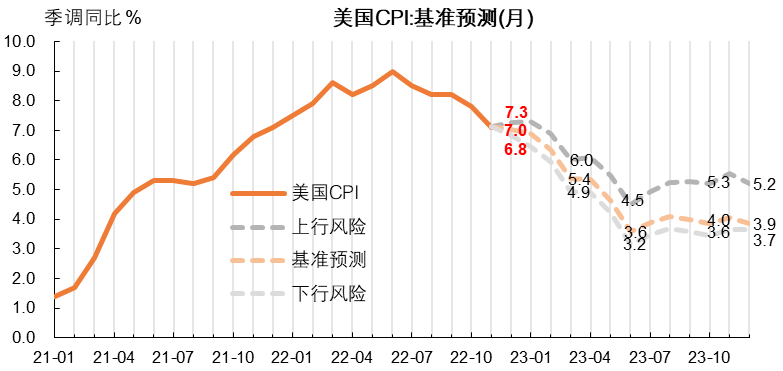

另一方面,美國核心通脹回落較慢,住房租金、服務(wù)通脹等仍存在一定“粘性”。中長期看,美國CPI通脹率與工資水平保持著較好的同步性。短期看,工資的上漲或滯后于物價,漲幅也可能較CPI更加溫和,體現(xiàn)出工資變化的粘性。這也意味著,未來即便CPI增速下行,工資增速的放緩或相對滯后。而工資增速的韌性也可能反向?qū)_物價的下行。而房租價格的變動一般滯后與房價變化12-18個月,美國標(biāo)普20城房價指數(shù)同比增速于今年4月觸頂,這意味著美國房租的回落至少要等到明年年中。總的來看,至少在2023上半年,美國通脹仍將存在一定的“粘性”。我們的基準(zhǔn)預(yù)測顯示,2023上半年,即使在最樂觀的估計下,美國CPI同比仍可能保持在3%以上的高位運行。

圖表2 我們的基準(zhǔn)預(yù)測顯示,2023年上半年美國CPI同比或仍將在3%以上

五、美國金融市場暫難大幅回暖

鮑威爾的講話表明,目前美聯(lián)儲并不愿意看到金融狀況的過度寬松,因為這可能會削弱貨幣政策的效果。因此,短時間市場大幅回暖仍然面臨一定阻力。具體來看:

1)美債:10年美債利率短時間內(nèi)仍將維持高位。

11月美聯(lián)儲議息會議召開至今,10年期美債利率已出現(xiàn)明顯回落,最大降幅達到80BP,其中實際利率下行是10年期美債收益率回落的主要驅(qū)動因素。未來一段時間,我們認為美債利率繼續(xù)下行的空間有限,10年期美債利率可能在3.5%-4.0%左右的偏高位置運行。

一是,本次美聯(lián)儲會議進一步打消了市場對2023年降息的押注,引導(dǎo)市場相信美聯(lián)儲將維持高利率更久,這可能抬升中長端美債實際利率。

二是,美債市場的通脹預(yù)期或難明顯降溫。近期公布的11月美國非農(nóng)數(shù)據(jù)、服務(wù)業(yè)PMI數(shù)據(jù)表明,美國經(jīng)濟仍然存在一定“韌性”,這一方面使得市場對于美國經(jīng)濟“軟著陸”的預(yù)期升溫,但同時也會令通脹預(yù)期更具“粘性”,短時間內(nèi)難以大幅回落。并且從歷史數(shù)據(jù)來看,通脹預(yù)期本身的波動就要小于實際通脹的變化,在實際通脹水平下行時,通脹預(yù)期的下行幅度要明顯小于實際通脹的下行幅度(如金融危機后,以及2011-2015年)。

三是,美聯(lián)儲仍可能通過加快實際縮表節(jié)奏抬升10年美債利率,避免金融市場條件過于寬松、以及期限利差倒掛加深。12月以來,隨著長端美債利率的繼續(xù)回落,美債收益率曲線倒掛程度更加嚴(yán)重,10年與2年、3個月美債收益率的倒掛程度均創(chuàng)下了近幾十年來的新高。往后看,美聯(lián)儲仍將繼續(xù)加息、且短時間內(nèi)不會降息,因而短端美債收益率可能進一步上行、短時間內(nèi)也難以回落。此時若長端美債收益率回落,則收益率曲線倒掛帶來的金融風(fēng)險將會顯著提升,這也是美聯(lián)儲不愿意看到的。從政策空間看,當(dāng)前美聯(lián)儲縮表進程仍落后于計劃,美聯(lián)儲仍有空間加快縮表節(jié)奏,以對沖長端美債利率的下行。今年6月以來,美聯(lián)儲實際縮表速度慢于其公布的計劃,美聯(lián)儲實際縮表規(guī)模與計劃規(guī)模之間的差距持續(xù)擴大。但11月開始,在10年美債利率大幅回落的背景下,美聯(lián)儲在每月950億美元縮表計劃的基礎(chǔ)上,額外減持了175億美元資產(chǎn)。

2)美股:反彈空間有限

我們認為,美股或暫時不具備大幅反彈的基礎(chǔ),主要原因在于無風(fēng)險利率的下行與盈利的改善難以形成共振。根據(jù)FactSet的統(tǒng)計,當(dāng)前市場對2023年標(biāo)普500公司的盈利增速預(yù)期為5.5%,高于對2022年5.1%的盈利增速預(yù)期,但根據(jù)12月SEP的預(yù)測,美國經(jīng)濟在2022年、2023年將分別增長0.5%、0.5%。疊加通脹水平的回落,2023年美國名義GDP增速或?qū)⑤^2022年有更明顯的下調(diào)。從歷史數(shù)據(jù)來看,美股收入增速與美國經(jīng)濟狀況/名義增長率存在明顯相關(guān)性,這意味著明年美股的盈利情況可能并不如市場預(yù)期的那般樂觀。未來一段時間,美股盈利預(yù)期或需進一步下調(diào),使美股承壓。另一方面,美債利率難以快速回落,這也意味著,短時間內(nèi)無風(fēng)險利率的下行與盈利的修復(fù)難以同時出現(xiàn),美股或暫時不具備大幅反彈的基礎(chǔ)。

3)美元匯率:或難明顯回落

一是,美歐終端利差較大。近期美元指數(shù)回落,可能是市場過于關(guān)注美歐加息速率變化,但忽略了終端利率的差距。我們預(yù)計歐元區(qū)終端政策利率在2.5-3%左右,即歐央行可能與美聯(lián)儲同時在明年一季度停止加息。屆時,美聯(lián)儲與歐央行的政策利率仍有2個百分點以上的差距,這將為美元指數(shù)提供一定支撐。

二是,美聯(lián)儲激進加息對非美經(jīng)濟的負面沖擊不容小覷。整體來看,美國經(jīng)濟相對非美地區(qū)有明顯優(yōu)勢,美聯(lián)儲緊縮底氣強于其他發(fā)達經(jīng)濟體。往后看,即便美國經(jīng)濟進一步走弱,美聯(lián)儲政策利率仍維持較高水平,非美經(jīng)濟體仍將面臨資本外流壓力。正如今年歐洲、日本債券市場一度劇烈波動,以及日本和部分新興市場匯率大幅貶值,都已經(jīng)體現(xiàn)了美聯(lián)儲緊縮的外溢性。因此,未來一段時間,非美經(jīng)濟金融風(fēng)險并未完全消除,市場避險需求仍可能保持較高水平,為美元匯率提供一定支撐。

分享

分享

京公網(wǎng)安備 11010802028547號