王晉斌2023-03-28 08:33

![]()

王晉斌/文

靠高債務(wù)刺激的經(jīng)濟(jì)增長(zhǎng)都具有極高的風(fēng)險(xiǎn)性。高債務(wù)刺激的經(jīng)濟(jì)經(jīng)不住激進(jìn)的加息,目前美國(guó)可交易國(guó)債的賬面浮虧近2萬(wàn)億美元。不論美國(guó)如何使用美元霸權(quán)體系實(shí)施政府杠桿與私人杠桿之間的置換,以惡化政府資產(chǎn)負(fù)債表為代價(jià)改善微觀主體的資產(chǎn)負(fù)債表,但美國(guó)政府資產(chǎn)負(fù)債表的惡化將對(duì)美聯(lián)儲(chǔ)的貨幣政策形成制約,美聯(lián)儲(chǔ)的獨(dú)立性是打折扣的。美國(guó)債務(wù)存量越大,美聯(lián)儲(chǔ)加息的顧慮就越多。未來(lái)美聯(lián)儲(chǔ)的貨幣政策再想走這種激進(jìn)緊縮路線(xiàn)的可能性越來(lái)越低,不要說(shuō)像上個(gè)世紀(jì)80年代那種瘋狂的加息方式,即使是像2022年這樣的激進(jìn)加息方式,未來(lái)的美聯(lián)儲(chǔ)可能也是可望而難求了。美國(guó)政府龐大的債務(wù)正在使美聯(lián)儲(chǔ)喪失快速應(yīng)對(duì)持續(xù)高通脹的能力。

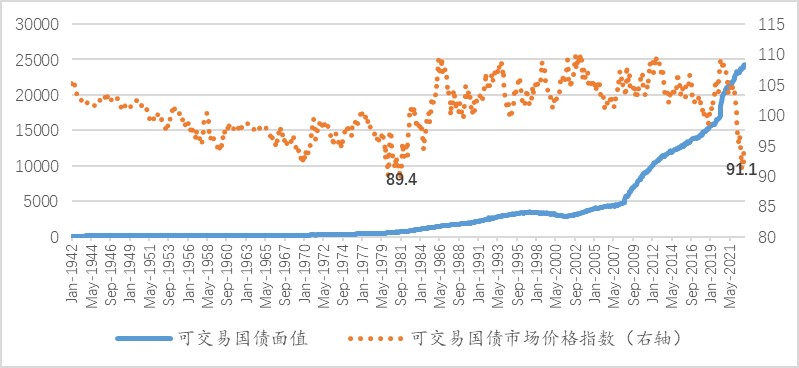

截止2023年2月,美國(guó)可交易國(guó)債(Marketable Treasury debt)面值為24.28萬(wàn)億美元,占美國(guó)國(guó)債總數(shù)量的77.17%。在美聯(lián)儲(chǔ)激進(jìn)加息方式下,美國(guó)國(guó)債市場(chǎng)價(jià)格快速下跌,市場(chǎng)可交易國(guó)債價(jià)格指數(shù)在2022年10月份達(dá)到階段性最低值91.1,持有美債資產(chǎn)將出現(xiàn)近9%的賬面浮虧。這一浮虧幅度比1942年以來(lái)的歷史最低點(diǎn)1981年9月的10.6%僅低1.7個(gè)百分點(diǎn)(圖1)。

圖1、美國(guó)可交易國(guó)債面值(十億美元)和可交易國(guó)債價(jià)格指數(shù)

注:可交易國(guó)債價(jià)格指數(shù)=市值/面值*100。數(shù)據(jù)來(lái)源:Dallas Fed.

從上一輪美聯(lián)儲(chǔ)的加息周期來(lái)看,從2015年底到2018年底聯(lián)邦基金利率從0.12%上升至2.40%,美國(guó)可交易國(guó)債市場(chǎng)價(jià)格指數(shù)從大約103下降至100.5,下降了2.5個(gè)百分點(diǎn)。在三年9次每次25個(gè)基點(diǎn)的柔和加息方式下,美國(guó)可交易國(guó)債市場(chǎng)價(jià)格指數(shù)下跌幅度可控。2015年底美國(guó)可交易國(guó)債面值13.2萬(wàn)億美元,持有這種可交易國(guó)債的賬面浮盈接近3900億美元;2018年底市場(chǎng)可交易國(guó)債面值為15.5萬(wàn)億美元,持有這種可交易國(guó)債的賬面浮盈快速下降至715億美元。這就是說(shuō),在2015-2018年的加息周期中,持有可交易美國(guó)國(guó)債的市場(chǎng)價(jià)值出現(xiàn)了一定的波動(dòng),但持有美債的賬面始終是有浮盈的。

從國(guó)際投資者持有的美債數(shù)量來(lái)看,從2015年底到2018年底,國(guó)際投資者持有的美債數(shù)量從6.14萬(wàn)億美元上升至6.27萬(wàn)億美元。在這個(gè)加息周期中,國(guó)際投資者出現(xiàn)了減持美債的階段性行為,在2016年11月和2017年1月跌破6萬(wàn)億美元,大約持有5.95萬(wàn)億美元的美國(guó)國(guó)債。但整體上由于持有美國(guó)國(guó)債存在賬面浮盈,這三年國(guó)際投資者持有美債數(shù)量增加了約1300億美元。

從這一輪美聯(lián)儲(chǔ)激進(jìn)的貨幣政策周期來(lái)看,在極度寬松和快速收緊的過(guò)程中,美國(guó)國(guó)債市場(chǎng)價(jià)格經(jīng)歷了急劇的變化。從上一輪加息周期結(jié)束后,疫情沖擊導(dǎo)致美聯(lián)儲(chǔ)在2020年3月份實(shí)施了無(wú)上限零利率的寬松政策,加上避險(xiǎn)行為的助推,美債收益率大幅度下降,市場(chǎng)可交易美債的市場(chǎng)價(jià)格大幅度上漲。可交易國(guó)債市場(chǎng)價(jià)格指數(shù)從2018年底的100.5上升至2020年3月份的109.3。2020年3月可交易國(guó)債面值17.1萬(wàn)億美元,市場(chǎng)價(jià)值達(dá)到了18.7萬(wàn)億美元,持有這些債券的賬面浮盈高達(dá)1.6萬(wàn)億美元。這一時(shí)期國(guó)際投資者持有美債數(shù)量從6.27萬(wàn)億美元上升至6.95萬(wàn)億美元。2020年2月份國(guó)際投資者持有美債達(dá)到了7.23萬(wàn)億美元,3月份存在比較大幅度的減持,可能的原因是2020年3月份全球金融大動(dòng)蕩導(dǎo)致市場(chǎng)追逐美元流動(dòng)性,部分國(guó)際投資者減持了美債。2018年底至2020年2月這個(gè)期間國(guó)際投資者持有美債數(shù)量增加了近1萬(wàn)億美元,重要的原因是這期間持有美債的賬面存在巨額的浮盈。

從2020年3月開(kāi)始極度寬松至2022年3月由于通脹壓力而加息,美聯(lián)儲(chǔ)走完了兩年的激進(jìn)寬松貨幣政策周期。到2022年3月份市場(chǎng)可交易債券價(jià)格指數(shù)在2018年底以來(lái)首次跌破100(為99.2),這時(shí)候持有美債將面臨幅度不大的賬面浮虧。2022年3月份可交易國(guó)債面值近23.3萬(wàn)億美元,賬面浮虧1790億美元。

依據(jù)美國(guó)財(cái)政部的數(shù)據(jù),2021年底是國(guó)際投資者持有美債規(guī)模的最高點(diǎn),達(dá)到7.74萬(wàn)億美元。2021年底市場(chǎng)可交易債券價(jià)格指數(shù)依然達(dá)到了103.7,持有美債存在3.7%的賬面浮盈價(jià)值。由于美聯(lián)儲(chǔ)進(jìn)入了激進(jìn)加息周期,經(jīng)過(guò)9次加息(不包括最近的1次),聯(lián)邦基金利率達(dá)到4.50-4.75%的區(qū)間,美債賬面浮虧也快速擴(kuò)大。以最低點(diǎn)2022年10月計(jì)算,當(dāng)時(shí)可交易國(guó)債面值為23.6萬(wàn)億美元,市場(chǎng)價(jià)值為21.6萬(wàn)億美元,賬面浮虧高達(dá)2萬(wàn)億美元。2020年10月是這輪加息周期中國(guó)際投資者持有美債數(shù)量的低點(diǎn),約為7.13萬(wàn)億美元,相比2021年底的峰值已經(jīng)下降了6100億美元。這意味著在上述10個(gè)月的時(shí)間里,國(guó)際投資者拋售了6100億美元的美國(guó)國(guó)債。

截止到今年1月份美國(guó)市場(chǎng)可交易國(guó)債價(jià)格指數(shù)93.8,相比2022年10月份的階段性低點(diǎn)有一定的上升,但持有美債依然處于賬面浮虧的狀態(tài),大約浮虧1.5萬(wàn)億美元。今年1月份國(guó)際投資者持有美債的數(shù)量上升至7.40萬(wàn)億美元,較去年10月份上升了2670億美元,這應(yīng)該是部分國(guó)際投資者抄底美債的結(jié)果。

截止今年2月份美國(guó)市場(chǎng)可交易國(guó)債價(jià)格指數(shù)再次下降至92.3,持有美債的賬面浮虧高達(dá)1.88萬(wàn)億美元,接近2萬(wàn)億美元的賬面浮虧將迫使國(guó)債持有者必須穿越這個(gè)加息周期直到進(jìn)入降息周期才能實(shí)現(xiàn)賬面浮虧的減少或者持平,出現(xiàn)賬面盈余的可能性要取決于美聯(lián)儲(chǔ)未來(lái)降息周期的力度。從今年1月份數(shù)據(jù)來(lái)看,國(guó)際投資者大約持有美國(guó)可交易國(guó)債數(shù)量的30%,70%的可交易債券是美國(guó)國(guó)內(nèi)個(gè)人投資者或者機(jī)構(gòu)投資者持有。

根據(jù)美國(guó)聯(lián)邦儲(chǔ)蓄保險(xiǎn)公司今年2月28日發(fā)布的數(shù)據(jù),隨著美聯(lián)儲(chǔ)持續(xù)加息,2022年底美國(guó)銀行持有債券的賬面浮虧總額達(dá)到約6200億美元(Remarks by FDIC Chairman Martin Gruenberg on the Fourth Quarter 2022 Quarterly Banking Profile),2022年銀行業(yè)凈收入2630億美元,比2021年的歷史高位2791億美元下降5.8%。美國(guó)銀行業(yè)也將被迫穿越這個(gè)加息周期直到進(jìn)入降息周期來(lái)減少債券估值的賬面浮虧(當(dāng)然一部分債券本身就是沒(méi)有到期的)。

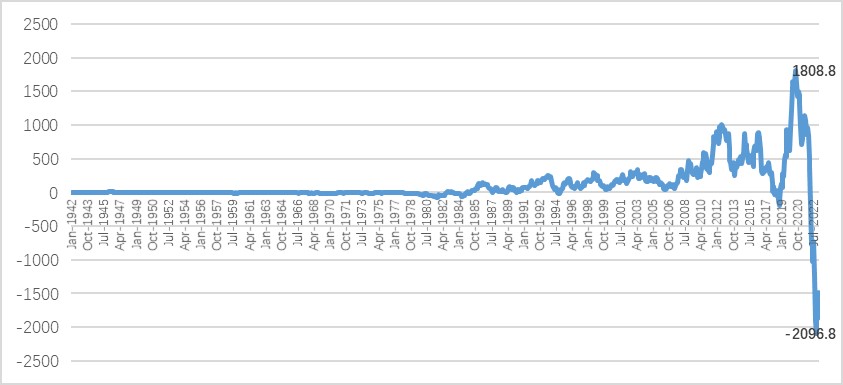

從2020年3月接近零利率到2022年3月加息,美聯(lián)儲(chǔ)的疫情激進(jìn)貨幣政策周期導(dǎo)致了債券類(lèi)資產(chǎn)市場(chǎng)價(jià)值的劇烈波動(dòng),同時(shí)隨著美國(guó)市場(chǎng)可交易國(guó)債存量規(guī)模的急劇攀升,美國(guó)國(guó)債市場(chǎng)似乎難以承受這種巨額的賬面浮虧。圖2顯示了1942年以來(lái)美國(guó)市場(chǎng)可交易國(guó)債的月度浮盈和浮虧數(shù)額,盡管在1981年那一輪瘋狂的加息周期中,持有美債的浮虧幅度最大,但由于國(guó)債存量規(guī)模不大,大約6000億美元,浮虧總額相對(duì)小很多。1981年9月浮虧幅度最大的月份賬面價(jià)值浮虧總額為715億美元,而在2022年10月賬面浮虧高達(dá)近2.1萬(wàn)億美元。如果從國(guó)債市場(chǎng)價(jià)值/GDP來(lái)看,1981年的時(shí)候大約30%,而2022年時(shí)高達(dá)110%。

圖2、美國(guó)可交易債券市場(chǎng)價(jià)值與面值之差(十億美元)

數(shù)據(jù)來(lái)源:Dallas Fed.

圖2也顯示了在次貸危機(jī)之前,美國(guó)市場(chǎng)可交易債券的浮盈和浮虧數(shù)額相對(duì)比較平穩(wěn)。2007年底美國(guó)市場(chǎng)可交易國(guó)債面值大約4.5萬(wàn)億美元。次貸危機(jī)深刻改變了美國(guó)經(jīng)濟(jì)的運(yùn)行方式,政府債務(wù)快速增長(zhǎng)。2012年1月美國(guó)市場(chǎng)可交易國(guó)債面值突破10萬(wàn)億美元(10.06萬(wàn)億美元)。疫情暴發(fā)前的2019年底美國(guó)市場(chǎng)可交易國(guó)債面值達(dá)到了16.67萬(wàn)億美元。2020年疫情暴發(fā)后,美國(guó)實(shí)施了財(cái)政赤字貨幣化政策,美聯(lián)儲(chǔ)幫助財(cái)政大規(guī)模融資,美國(guó)市場(chǎng)可交易國(guó)債面值在今年2月份達(dá)到了歷史峰值24.28萬(wàn)億美元。

次貸危機(jī)至今美國(guó)家庭和企業(yè)存在明顯的去杠桿過(guò)程,但美國(guó)政府存在激進(jìn)的加杠桿過(guò)程。不管是以何種主體負(fù)債,靠債務(wù)刺激的經(jīng)濟(jì)增長(zhǎng)都具有極高的風(fēng)險(xiǎn)性。美國(guó)政府自認(rèn)為美國(guó)政府債券是全球最重要的安全資產(chǎn),并依靠美元霸權(quán)體系實(shí)施了政府杠桿與美國(guó)居民及企業(yè)杠桿的置換。這種杠桿置換的風(fēng)險(xiǎn)還是在激進(jìn)加息方式下暴露出來(lái),硅谷銀行關(guān)閉事件就是典型的案例。硅谷銀行因?yàn)槌钟写罅康拿纻ò∕BS)出現(xiàn)了賬面大額浮虧,在儲(chǔ)蓄減少和儲(chǔ)戶(hù)提現(xiàn)的雙重壓力下,最終被迫關(guān)閉。

當(dāng)一個(gè)經(jīng)濟(jì)體的債務(wù)越來(lái)越高后,在面對(duì)通脹時(shí),貨幣政策緊縮需要充分關(guān)注金融穩(wěn)定性。事實(shí)上,2020年8月份美聯(lián)儲(chǔ)貨幣政策新框架中強(qiáng)調(diào)了金融穩(wěn)定是貨幣政策有效實(shí)施的前提條件,但在面臨居高不下的通脹壓力下,美聯(lián)儲(chǔ)“執(zhí)念”控通脹而激進(jìn)加息,債務(wù)價(jià)值重估帶來(lái)的風(fēng)險(xiǎn)暴露就會(huì)逐步顯現(xiàn)出來(lái)。

保持對(duì)通脹的容忍度并提供市場(chǎng)流動(dòng)性防止銀行業(yè)出現(xiàn)流動(dòng)性危機(jī)應(yīng)該是美聯(lián)儲(chǔ)和美國(guó)財(cái)政部當(dāng)下的政策選擇。除此之外,短期中看不到其他的有效辦法,因?yàn)閭鶆?wù)還面臨債務(wù)上限的約束,不可能出現(xiàn)債務(wù)下降。今年3月22日美聯(lián)儲(chǔ)發(fā)布了《經(jīng)濟(jì)預(yù)測(cè)概要》,將2023年的通脹目標(biāo)從去年12月份預(yù)計(jì)的3.1%上調(diào)至3.3%。在過(guò)去的2周(3月9日到23日),美聯(lián)儲(chǔ)總資產(chǎn)從8.342萬(wàn)億美元增加到8.734萬(wàn)億美元,增加了3920億美元,超過(guò)50%的部分來(lái)自銀行以美國(guó)國(guó)債和MBS債券作為抵押向美聯(lián)儲(chǔ)的貸款。

不論美國(guó)如何使用美元霸權(quán)體系實(shí)施政府杠桿和私人杠桿的置換,以政府資產(chǎn)負(fù)債表惡化為代價(jià)改善微觀主體的資產(chǎn)負(fù)債表,但美國(guó)政府資產(chǎn)負(fù)債表的惡化將對(duì)美聯(lián)儲(chǔ)的貨幣政策形成制約,美聯(lián)儲(chǔ)的獨(dú)立性是打折扣的。經(jīng)濟(jì)靠債務(wù)來(lái)刺激增長(zhǎng),債務(wù)存量越大,美聯(lián)儲(chǔ)加息的顧慮就越多。從這個(gè)視角看,未來(lái)美聯(lián)儲(chǔ)的貨幣政策再想走這種激進(jìn)緊縮路線(xiàn)的可能性越來(lái)越低,不要說(shuō)像上個(gè)世紀(jì)80年代那種瘋狂的加息方式,即使是像2022年這樣的激進(jìn)加息方式,美聯(lián)儲(chǔ)可能也是可望而難求了。美國(guó)政府龐大的債務(wù)正在使美聯(lián)儲(chǔ)喪失快速應(yīng)對(duì)持續(xù)高通脹的能力。

分享

分享

京公網(wǎng)安備 11010802028547號(hào)