袁海霞、汪苑暉、魯璐、張堃2023-04-27 16:59

![]()

穩(wěn)增長下城投企業(yè)凈融資邊際回暖

關(guān)注風(fēng)險外溢及地方國企泛平臺化

——城投行業(yè)一季度回顧及展望之市場運(yùn)行篇

2023年一季度,穩(wěn)增長、促基建、擴(kuò)內(nèi)需政策加碼下城投債發(fā)行規(guī)模同比、環(huán)比均大幅改善,凈融資額環(huán)比轉(zhuǎn)正但同比仍為負(fù)增長,在經(jīng)濟(jì)復(fù)蘇基礎(chǔ)不牢、土地市場仍未充分回暖背景下,經(jīng)濟(jì)財力、城投融資的區(qū)域分化現(xiàn)象仍較突出。后續(xù)來看,隱性債務(wù)嚴(yán)監(jiān)管下城投“緊融資”或?qū)⒊掷m(xù),但考慮到基建仍是經(jīng)濟(jì)穩(wěn)增長的重要抓手,融資政策進(jìn)一步收緊的可能性不高,城投債凈融資同比或小幅改善,考慮到期及回售壓力后,預(yù)計2023年4-12月城投債發(fā)行規(guī)模在4.08萬億元至4.38萬億元之間。風(fēng)險關(guān)注方面,當(dāng)前地方財政收支矛盾仍在加劇,化債與防范新增壓力下城投融資渠道受限,需重點(diǎn)關(guān)注償債資金下滑疊加到期高峰來臨下的債務(wù)滾動壓力,警惕弱區(qū)域內(nèi)城投企業(yè)商票逾期、非標(biāo)違約風(fēng)險的進(jìn)一步擴(kuò)散及蔓延,同時還需關(guān)注隱債化解加速下地方企事業(yè)單位的“泛平臺化”,警惕平臺風(fēng)險傳導(dǎo)及新增隱債的可能。投資策略方面,建議保持短久期、不過度下沉資質(zhì),持續(xù)關(guān)注經(jīng)濟(jì)財政實(shí)力和再融資能力強(qiáng)、年內(nèi)債務(wù)到期壓力小的地區(qū),優(yōu)選承接重點(diǎn)項(xiàng)目的城投企業(yè),并擇機(jī)適當(dāng)關(guān)注化債試點(diǎn)落地情況和弱主體債務(wù)重組后公開債壓力緩釋情況。

一、 一季度城投債[1]市場運(yùn)行五大特點(diǎn)

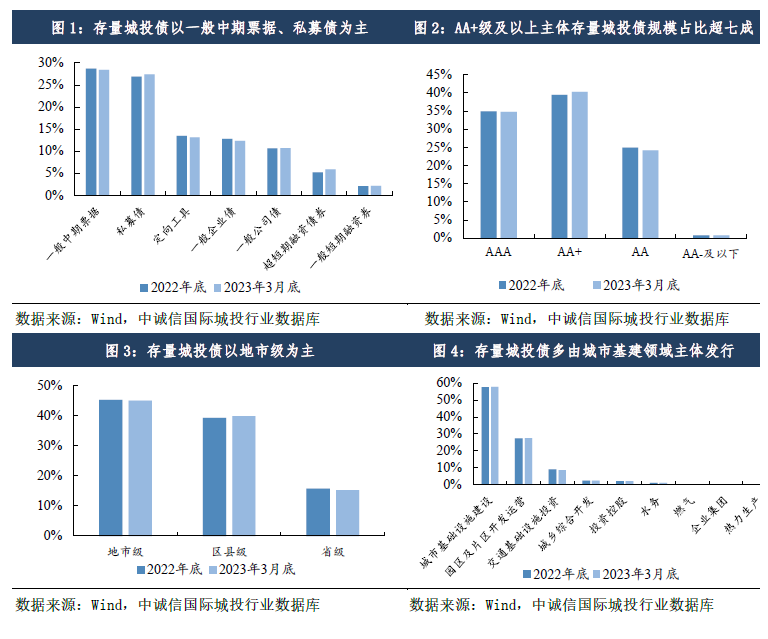

截至2023年3月底,存量城投債約1.76萬只,規(guī)模約13.14萬億元、較2022年底增長4.13%,存量城投債占信用債規(guī)模的41.82%、較2022年底抬升1.31個百分點(diǎn)。其中,基礎(chǔ)設(shè)施投融資行業(yè)債券存量規(guī)模為12.68萬億元,占城投債存量的96.53%。存量城投債以一般中期票據(jù)、私募債[2]為主,占比均在25%以上;AAA、AA+級主體存量規(guī)模合計占比超七成,分別為34.80%、40.24%;地市級、區(qū)縣級規(guī)模占比合計超八成,分別為44.92%、39.85%;城市基建類城投存續(xù)債規(guī)模占比最大、為57.92%,園區(qū)及片區(qū)開發(fā)運(yùn)營類次之、為27.58%,合計占比超八成。

(一)穩(wěn)增長下城投債發(fā)行、凈融資均回暖,信貸替代效應(yīng)下優(yōu)質(zhì)主體凈融資降幅大

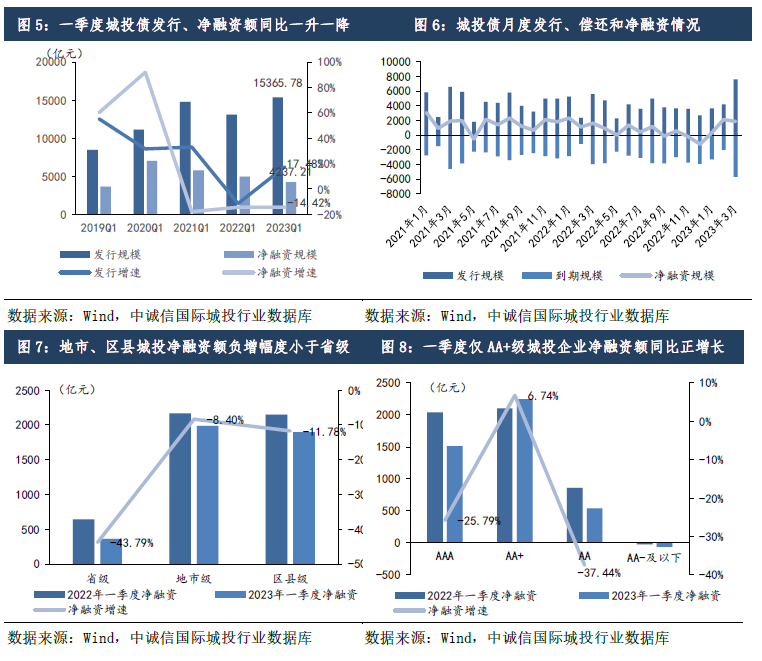

一季度,穩(wěn)增長、促基建、擴(kuò)內(nèi)需政策加碼下城投行業(yè)融資環(huán)境整體修復(fù),疊加到期規(guī)模較大等影響,城投債發(fā)行規(guī)模同環(huán)比均大幅增長,凈融資額同比雖保持負(fù)增長,但環(huán)比大幅回正,改善情況優(yōu)于信用債整體。一季度城投債發(fā)行規(guī)模1.54萬億元,同比上升17.48%、環(huán)比上升56.41%,凈融資額4237.21億元,同比下降14.42%、增速與上年同期持平,環(huán)比2022年四季度的-994.65億元有明顯改善;其中基礎(chǔ)設(shè)施投融資行業(yè)債券發(fā)行1.47萬億元、同比上升17.60%,凈融資額為4056.82億元,同比下降14.21%。一季度城投債發(fā)行規(guī)模占全部信用債發(fā)行規(guī)模的41.94%、同比上升7.39個百分點(diǎn),城投債凈融資規(guī)模較全部信用債凈融資規(guī)模高出570.17億元,而去年同期僅占全部信用債凈融資額的50.92%,反映一季度城投債的凈融資水平較其他類別信用債改善更為明顯。分行政層級看,省級、區(qū)縣級、地市級主體凈融資額同比降幅分別為-43.79%、-11.78%、-8.4%;分信用級別看,AA、AAA、AA+級別主體凈融資同比增幅分別為-37.44%、-25.79%、6.74%,僅AA+級正增長,而AA-級凈融資規(guī)模持續(xù)為負(fù);省級、AAA級城投企業(yè)凈融資降幅較大,或源于在一季度銀行信貸資金充足的背景下,資質(zhì)較優(yōu)的城投企業(yè)更易獲得低成本信貸資金,從而對城投債融資產(chǎn)生了替代作用。

(二)短期化趨勢加強(qiáng)、私募債占比提高,借新還舊比例高位抬升

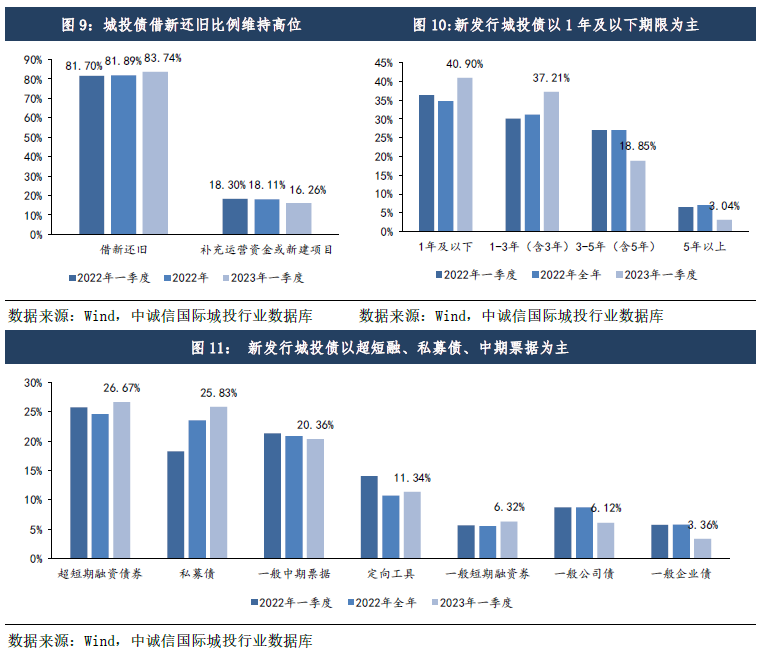

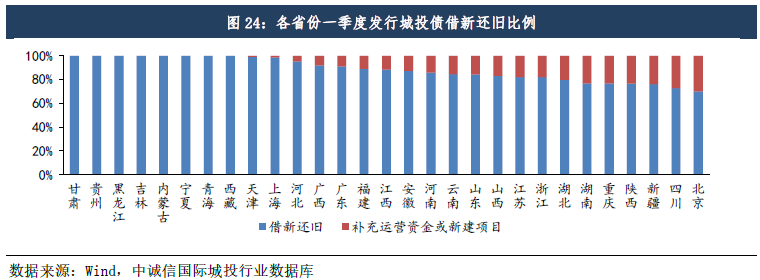

一季度城投債發(fā)行短期化趨勢加強(qiáng),超短融規(guī)模占比仍保持首位、私募債占比明顯提升,且借新還舊比例維持高位,多利用短債滾續(xù)。從期限結(jié)構(gòu)看,1年及以下期限占比最高、達(dá)40.90%,同比抬升4.52個百分點(diǎn)、較2022年全年上升6.07個百分點(diǎn),3年及以下期限規(guī)模占比達(dá)78.11%,同比抬升11.49個百分點(diǎn)、較2022年全年上升12.10個百分點(diǎn);城投債發(fā)行短期化趨勢自2020年開始持續(xù),或源于期限較長的債券發(fā)行難度有所增加,也反映了城投企業(yè)借短還長、平滑到期壓力的訴求。從債券品種看,超短融、私募債、中期票據(jù)規(guī)模占比繼續(xù)保持前三位,分別為26.67%、25.83%、20.36%,遠(yuǎn)超其他品種;各品類中私募債發(fā)行規(guī)模占比抬升幅度最大,同比上升7.54個百分點(diǎn)、較2022年全年上升2.27個百分點(diǎn),反映了城投企業(yè)公募債發(fā)行仍有一定難度。此外,新發(fā)債借新還舊比例同比繼續(xù)升高,且多利用短債滾續(xù)。2023年為城投債到期高峰年份,受城投企業(yè)債務(wù)到期壓力增加、募集資金用途限制以及自有資金償債能力弱等影響,一季度資金用途中借新還舊的比例達(dá)到83.74%,較去年同期升高2.04個百分點(diǎn);借新還舊債券里短債占比持續(xù)升高,1年及以下占比44.98%、較2022年全年抬升4個百分點(diǎn)。

(三)發(fā)行利率同比上升、季度內(nèi)波動下行,AAA級、超短融、省級上升幅度大

受一季度利率中樞整體上移影響,城投債發(fā)行利率同比明顯上升,各等級、各種類、各行政層級主體發(fā)行利率整體上行。一季度城投債加權(quán)平均發(fā)行利率為4.38%,同比上升0.5個百分點(diǎn)、環(huán)比上升0.52個百分點(diǎn);季度內(nèi),利率中樞先上后下、整體微升,受優(yōu)質(zhì)城投債需求上升、弱資質(zhì)城投發(fā)行受阻以及期限結(jié)構(gòu)短期化等因素影響,城投債發(fā)行利率呈現(xiàn)波動下行的特點(diǎn),1、2、3月加權(quán)平均發(fā)行利率分別為4.56%、4.26%、4.36%,所有月份均高于去年同期。從債券種類看,除一般企業(yè)債發(fā)行成本略低于去年同期外,其余各券種發(fā)行成本均同比上升,其中超短融升幅最大、上升59.23BP至3.71%。從主體信用等級看,除AA-級發(fā)行成本同比回落外,其余各等級主體發(fā)債成本均同比上升,AA-級主體同比下降或與嚴(yán)監(jiān)管背景下部分弱資質(zhì)主體發(fā)債受阻,以及發(fā)行期限較短有關(guān);AAA級發(fā)行利率升幅最大、上升47.21BP至3.87%。從主體行政層級看,各層級主體發(fā)行利率同比均上升,省級主體升幅最大、上升51.77BP至3.99%。

(四)資產(chǎn)荒下交易規(guī)模大幅增長,到期收益率和交易利差整體下行

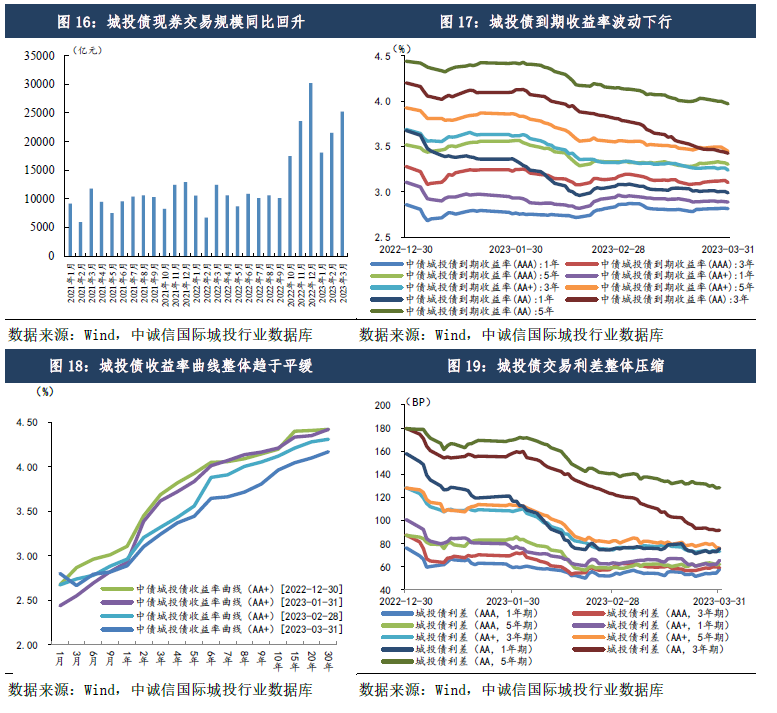

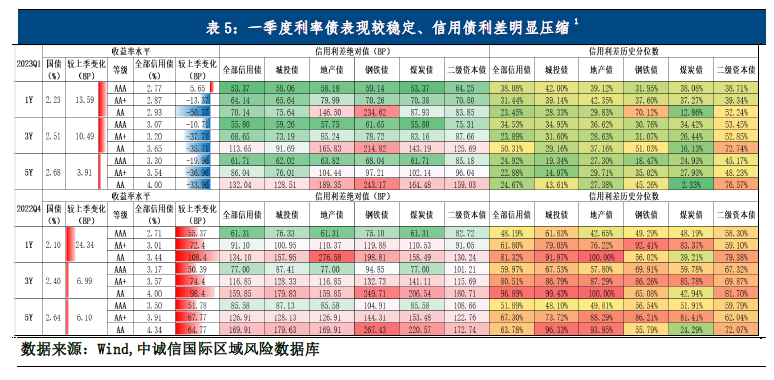

一季度城投債交投保持活躍,交易規(guī)模同比大幅增長,到期收益率、交易利差均下行,收益率曲線整體趨于平緩。一季度城投債現(xiàn)券交易規(guī)模6.48萬億元、同比大幅增長118.10%;各等級、各期限到期收益率[3]均下行,且長端下行幅度大于短端、收益率曲線趨于平緩;各等級、各期限交易利差均壓縮,同信用級別中3年期壓縮幅度最大,3年期AA級利差降幅最大達(dá)88.14BP。

(五)區(qū)域分化現(xiàn)象仍突出,部分中高風(fēng)險區(qū)域再融資壓力較大

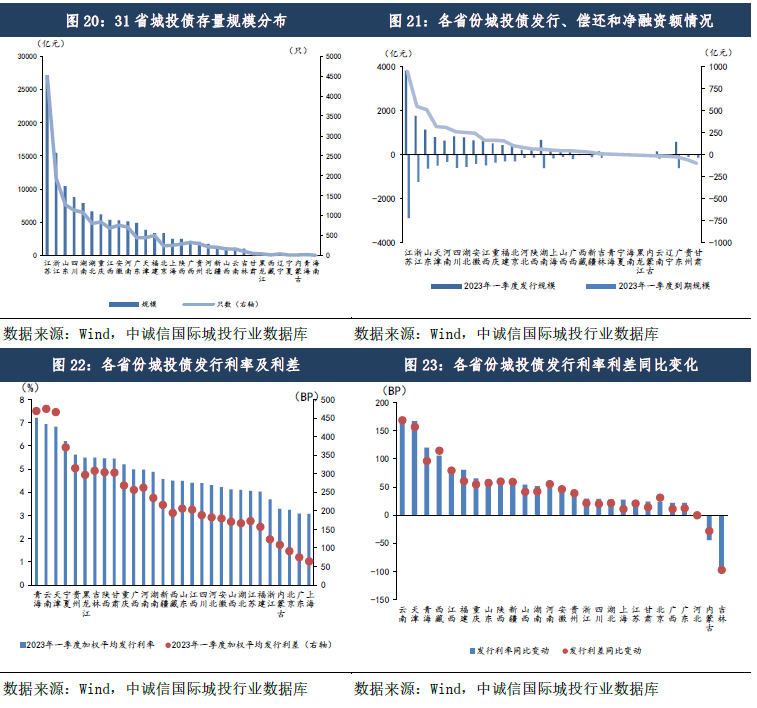

當(dāng)前經(jīng)濟(jì)復(fù)蘇基礎(chǔ)不牢、土地市場回暖仍需時日,各地經(jīng)濟(jì)財力、城投融資的區(qū)域分化現(xiàn)象仍較突出。從發(fā)行規(guī)模看,一季度除遼寧、海南外其余29個省份發(fā)行了城投債,江蘇發(fā)行規(guī)模居首,為3826.24億元、占比24.90%,規(guī)模同比上升7.91%,浙江、山東次之,均超1000億元,規(guī)模分別同比上升62.11%、37.05%。從凈融資額看,江蘇、浙江、山東凈融資額居前列,均超500億元,而甘肅、貴州、廣東等7省凈融資額為負(fù),除廣東外均屬于西部及東北部資質(zhì)較弱地區(qū),市場認(rèn)可度較低;廣東凈融資額為負(fù)的原因或?yàn)橐患径茹y行信貸資金充足、成本相對較低,發(fā)行城投債的積極性有所減弱。從發(fā)行成本看,青海、云南、天津較高,上海、廣東、北京較低;在利率中樞整體走高的情況下,除吉林、內(nèi)蒙外其余27省發(fā)行利率均同比回升,除吉林、內(nèi)蒙古、河北外其余26省發(fā)行利差均同比回升,云南、天津、青海3省發(fā)行成本回升幅度較大。從資金用途看,各省份均以“借新還舊”為主,其中甘肅、貴州、黑龍江、吉林等8省借新還舊比例高達(dá)100%,均屬西部和東北地區(qū),反映其償債壓力較大;北京借新還舊比例最低、達(dá)70.04%。從交易利差看,在結(jié)構(gòu)性資產(chǎn)荒持續(xù)、城投債熱度較高的情況下,除貴州外其余30省利差均較年初收窄,其中青海、甘肅、寧夏、廣西等利差較高地區(qū)收窄幅度大,而廣東、上海、北京等強(qiáng)區(qū)域收窄幅度較小,或源于其利差本就較低、壓縮空間小;貴州AA+城投債利差明顯走闊,主要源于遵義道橋、貴安發(fā)展兩家城投企業(yè)利差抬升幅度較大,反映市場對高風(fēng)險區(qū)域仍有規(guī)避情緒。

二、 信用狀況:非標(biāo)違約風(fēng)險仍在暴露,評級調(diào)整以債項(xiàng)下調(diào)為主

(一)信用事件:貴州、山東發(fā)生多起非標(biāo)違約事件,以區(qū)縣城投為主

根據(jù)公開信息,一季度共發(fā)生3起城投非標(biāo)違約,涉及6家城投平臺,風(fēng)險事件數(shù)量較上年的2起、3家略有增加。從地域分布看,3起非標(biāo)違約中2起發(fā)生在貴州(六盤水市、黔南州),1起發(fā)生在山東(濰坊市);從違約產(chǎn)品類型看,涉及定融產(chǎn)品違約、信托計劃違約、融資租賃違約各1起;從違約方行政層級看,6家平臺中有2家為地市級、4家為區(qū)縣級;從違約角色看,6家平臺中有3家為融資方、3家為擔(dān)保方;從后續(xù)處置看,“青州市城市建設(shè)投資應(yīng)收賬款1號債權(quán)資產(chǎn)”已于2月8日、9日完成兌付,而其余2只產(chǎn)品目前仍未完成兌付。

(二)級別調(diào)整:以債項(xiàng)下調(diào)為主,涉及下調(diào)主體均為貴州區(qū)縣城投

一季度,共3家城投平臺發(fā)生主體或債項(xiàng)級別調(diào)整,涉及調(diào)整城投主體數(shù)量較去年同期減少1家,其中1家發(fā)生主體及債項(xiàng)級別上調(diào),2家發(fā)生債項(xiàng)級別下調(diào)。具體來看,1月21日上海新世紀(jì)將江蘇省蘇州市相城國有資本投資有限公司主體及“21 蘇投債”債項(xiàng)的信用等級由 AA+調(diào)升至 AAA,評級展望維持穩(wěn)定,主要原因?yàn)榻陙韰^(qū)域戰(zhàn)略地位、經(jīng)濟(jì)財政實(shí)力增強(qiáng),公司2022年總資產(chǎn)、所有者權(quán)益同比增幅較大,資本實(shí)力顯著增強(qiáng),且下屬子公司業(yè)務(wù)重組后各項(xiàng)業(yè)務(wù)協(xié)調(diào)發(fā)展,經(jīng)營效率有所提高。2月23日中證鵬元將貴州省遵義市匯川區(qū)婁海情旅游發(fā)展投資有限公司“20 婁海情債/20 婁海情”的債項(xiàng)評級由AA+調(diào)整為AA,并將貴州省赤水市城市建設(shè)投資經(jīng)營有限公司“PR赤城建/19赤水城投債”的債項(xiàng)評級由AA+調(diào)整為AA-,主要原因?yàn)橹凶C鵬元對上述兩只債項(xiàng)的擔(dān)保主體遵義市投資(集團(tuán))有限責(zé)任公司(以下簡稱“遵投集團(tuán)”)終止跟蹤評級,遵投集團(tuán)對上述兩只債項(xiàng)提供的全額無條件不可撤銷的連帶責(zé)任保證擔(dān)保的實(shí)際保障作用無法準(zhǔn)確評定,基于評級謹(jǐn)慎性原則,下調(diào)上述兩只債項(xiàng)的信用等級至與主體級別一致。

(三)異常交易:數(shù)量與規(guī)模明顯高于去年同期,弱區(qū)域主體凈價偏離度較高

一季度共發(fā)生2568筆城投債異常交易[4],異常交易總規(guī)模為1301.80億元,成交凈價與中債估價凈價的平均偏離程度為5.48%,數(shù)量和規(guī)模均明顯高于去年同期(1466筆、701.66億元),或與一季度到期規(guī)模較大、到期前異常交易較多有關(guān)。從發(fā)行省份看,山東異常成交規(guī)模最大,成交額349.19億元、占比26.82%,其次是貴州、超過200億元;貴州、青海、廣西、新疆異常交易的城投債凈價偏離度均值較高,均超過6%,均為地方債務(wù)壓力較大地區(qū)。從行政層級看,城投債異常成交以地市、區(qū)縣級城投為主,異常成交規(guī)模占比分別為47.04%、46.74%。從信用等級看,AA級、AA+級城投對應(yīng)債券異常成交規(guī)模較大,規(guī)模占比分別為50.22%、36.54%。

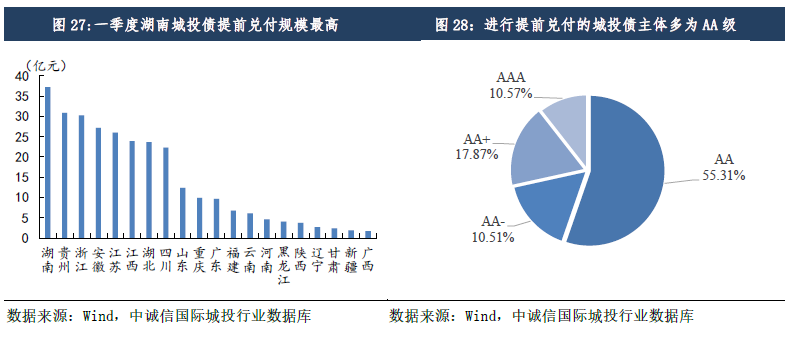

(四)提前兌付:總規(guī)模大幅收縮,AA級、區(qū)縣級提前兌付規(guī)模占比大

一季度共計179只城投債提前兌付,總規(guī)模287.25億元、同比大幅回落74.70%,或與地方政府財政承壓、支持能力有所弱化有關(guān)。從區(qū)域分布看,湖南、貴州、浙江提前兌付規(guī)模位列前三、均超過30億元。從主體級別看,提前兌付主體仍以AA級為主,占比同比回落8.24個百分點(diǎn)至55.31%。從行政級別看,區(qū)縣級城投提前兌付的規(guī)模占比最大、為57.65%,同比小幅增加0.82個百分點(diǎn)。后續(xù)隨著隱債化解持續(xù)推進(jìn),城投整合重組提速,部分城投或?qū)⒊鲇谌谫Y安排、重組需提前進(jìn)行債務(wù)處置、隱性債務(wù)置換等原因持續(xù)性地開展提前兌付,并隨融資成本波動適當(dāng)調(diào)整兌付規(guī)模。

三、 到期及發(fā)行預(yù)測

(一)到期與回售:4-12月到期及回售規(guī)模近3萬億元,涉及主體信用資質(zhì)有所降低

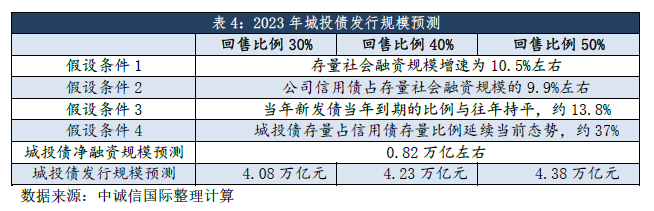

2023年4-12月,城投債到期償還壓力不減,以AA級、區(qū)縣級主體為主,私募債占比最高,整體信用資質(zhì)有所降低。2023年4-12月,城投債到期規(guī)模約2.41萬億元,若按照2022年38%的真實(shí)回售比例進(jìn)行回售 ,回售規(guī)模為4966.33億元,到期及回售總額達(dá)2.91萬億元,月度平均到期及回售規(guī)模為3232.50億元,其中4月回售及到期規(guī)模最高,達(dá)4189.96億元。在到期及進(jìn)入回售期的城投債中,私募債到期及回售規(guī)模占比為27.79%、仍居首位;從區(qū)域分布看,江蘇城投債到期及回售規(guī)模仍居首,為6788.66億元、占比22.93%。在有債券到期及進(jìn)入回售的城投企業(yè)中,從主體行政級別看,主要集中于區(qū)縣級城投企業(yè)、數(shù)量占比50.10%,同比增加約5個百分點(diǎn);其次為地市級城投企業(yè)、數(shù)量占比43.71%,同比降低約1個百分點(diǎn);從主體信用級別看,主要以AA級為主、數(shù)量占比49.47%,同比上升15個百分點(diǎn),AAA級和AA+級主體數(shù)量占比同比下降14個百分點(diǎn)至48.88%。

(二)發(fā)行預(yù)測:發(fā)行規(guī)模或在4.2萬億左右,區(qū)縣城投發(fā)債占比或進(jìn)一步升高

今年以來,中央和地方對地方政府債務(wù)風(fēng)險的關(guān)注度進(jìn)一步提高,《2023年政府工作報告》中提及,“防范化解地方政府債務(wù)風(fēng)險,優(yōu)化債務(wù)期限結(jié)構(gòu),降低利息負(fù)擔(dān),遏制增量、化解存量”,隱債嚴(yán)監(jiān)管的政策導(dǎo)向不變,城投“緊融資”持續(xù)。同時,考慮到當(dāng)前經(jīng)濟(jì)修復(fù)壓力尚存,中央和地方穩(wěn)經(jīng)濟(jì)訴求高度一致,基建作為穩(wěn)增長的重要抓手,仍將發(fā)揮重要作用。城投作為基建主力,合理融資需求將會得到保障,融資政策進(jìn)一步收緊的可能性不高,再加上到期和回售規(guī)模保持高位,我們預(yù)計城投債凈融資同比或小幅改善。維持對全年凈融資規(guī)模預(yù)測不變情況下[5],截至2023年一季度末,城投債存量規(guī)模為13.14萬億元,預(yù)計4-12月凈融資額為0.82萬億元。考慮到目前存續(xù)城投債中約2.41萬億元將于年內(nèi)到期,另有約1.31萬億元將進(jìn)入回售期、當(dāng)年新發(fā)債將有一定比例于年內(nèi)償還,整體再融資需求仍較高,結(jié)合不同回售比例,我們預(yù)計2023年4-12月城投債發(fā)行規(guī)模在4.08萬億元至4.38萬億元之間。

發(fā)行結(jié)構(gòu)方面,私募債占比及區(qū)縣級城投發(fā)債占比或有所抬升。受基建下沉以及結(jié)構(gòu)性資產(chǎn)荒影響,一季度區(qū)縣級城投發(fā)債占比有所上升,后續(xù)伴隨新型城鎮(zhèn)化、城市更新、鄉(xiāng)村振興戰(zhàn)略以及省以下財政體制改革推進(jìn),部分區(qū)縣級城投或迎來利好,帶動區(qū)縣級城投發(fā)債占比提升。同時,證券業(yè)協(xié)會發(fā)文[6]將地方融資平臺移出私募債負(fù)面清單后,一季度城投私募債發(fā)行占比有所提升,在城投融資環(huán)境整體偏緊背景下,預(yù)計后續(xù)私募債發(fā)行占比或進(jìn)一步上升。

四、 投資策略及風(fēng)險關(guān)注

(一)投資策略:保持短久期吃票息策略,謹(jǐn)慎關(guān)注化債重組投資機(jī)會

一季度利率債收益率先上后下、波動幅度整體較小,信用債收益率普遍下行、利差明顯壓縮,短期內(nèi)利率中樞或繼續(xù)區(qū)間波動,且在后續(xù)經(jīng)濟(jì)修復(fù)下有上行可能,債券投資整體缺乏趨勢性機(jī)會,建議保持短久期吃票息策略。當(dāng)前國內(nèi)經(jīng)濟(jì)整體呈恢復(fù)態(tài)勢,利率債波動區(qū)間或比去年12月疫情高峰時整體上移,且受去年同期低基數(shù)支撐,二季度經(jīng)濟(jì)恢復(fù)態(tài)勢預(yù)期較好,利率中樞或面臨上行壓力。受為應(yīng)對理財贖回沖擊而準(zhǔn)備的超額流動性資金逐步回流債市,混合估值公募債基新發(fā)行帶來了較大的建倉需求,以及降準(zhǔn)后觀望狀態(tài)的配置資金入場配置等因素影響,一季度信用債利差整體壓縮,城投債信用利差壓縮明顯。后續(xù)來看,債券投資總體可保持短久期吃票息策略,城投債同樣建議保持短久期、不過度下沉資質(zhì)。標(biāo)的選擇上,建議繼續(xù)以二十大報告及“十四五”規(guī)劃為主線,圍繞2023年政府工作報告、中央一號文件等提出的重點(diǎn)基建領(lǐng)域,持續(xù)關(guān)注經(jīng)濟(jì)財政實(shí)力和再融資能力強(qiáng)、年內(nèi)債務(wù)到期壓力小的地區(qū),優(yōu)選承接專項(xiàng)債等重點(diǎn)項(xiàng)目,參與城市更新、鄉(xiāng)村振興、消費(fèi)基建等項(xiàng)目的城投企業(yè)。此外,2023年隱債化解力度加大,多省已提出爭取建制市縣化債試點(diǎn)、開展債務(wù)重組等舉措,可謹(jǐn)慎關(guān)注化債試點(diǎn)落地情況,以及信貸等非標(biāo)債務(wù)重組后公開債壓力明顯緩釋的主體。

(二)風(fēng)險關(guān)注:關(guān)注重點(diǎn)區(qū)域信用事件風(fēng)險外溢,警惕化債推進(jìn)中地方國企“泛平臺化”風(fēng)險

1、隱債嚴(yán)監(jiān)管下償債來源受限疊加到期高峰來臨,關(guān)注城投債務(wù)滾動風(fēng)險

當(dāng)前城投三大償債資金均面臨不同程度的下滑,對債務(wù)本息的覆蓋能力進(jìn)一步弱化。一是內(nèi)生現(xiàn)金流整體偏弱,部分城投市場化業(yè)務(wù)開展不足、盈利能力偏弱難以產(chǎn)生足夠經(jīng)營現(xiàn)金流。2020年以來,城投企業(yè)經(jīng)營性現(xiàn)金流凈額持續(xù)下降,超過40%的城投企業(yè)該指標(biāo)為負(fù);同時,因投資活動產(chǎn)生的收益有限、現(xiàn)金流量匱乏,償債貢獻(xiàn)較低。二是受周期性、結(jié)構(gòu)性、疫情疤痕效應(yīng)等多重因素影響,經(jīng)濟(jì)下行壓力仍存,疊加房地產(chǎn)行業(yè)修復(fù)緩慢、土地市場仍顯疲弱,地方財政收入增長乏力,政府回款滯后進(jìn)一步影響城投資產(chǎn)質(zhì)量,部分依賴政府補(bǔ)助的城投甚至可能出現(xiàn)利潤虧損,加之財政承壓帶來區(qū)域債務(wù)率的被動攀升,城投再融資壓力進(jìn)一步加大。三是嚴(yán)監(jiān)管下信貸、非標(biāo)、債券三大融資渠道均受限,籌資型現(xiàn)金流持續(xù)下滑且區(qū)域分化顯著,約三成企業(yè)籌資性現(xiàn)金流凈額為負(fù),流動性及債務(wù)滾續(xù)壓力進(jìn)一步加大。考慮到目前城投債到期及回售規(guī)模仍居高位,城投債務(wù)滾動壓力更為凸顯,且到期主體資質(zhì)一般、償債能力弱化,尤需關(guān)注弱區(qū)域、弱主體債務(wù)風(fēng)險演變。

2、城投商票逾期、非標(biāo)違約增多,關(guān)注重點(diǎn)區(qū)域融資環(huán)境演變及風(fēng)險外溢

2022年以來,城投商票逾期事件大幅增加,多家城投企業(yè)被列入商票持續(xù)逾期名單,且逾期主體多為區(qū)縣級城投,主要集中在山東、貴州、江蘇、湖南、河南等地。此外,債務(wù)負(fù)擔(dān)較重、財政實(shí)力不強(qiáng)、區(qū)域金融資源相對薄弱的地區(qū)城投非標(biāo)違約有所增多、負(fù)面輿情時有發(fā)生,如甘肅蘭州、山東濰坊、淄博等地,引發(fā)市場對此類區(qū)域信用風(fēng)險的擔(dān)憂。在城投債到期高峰來臨、債務(wù)滾動持續(xù)承壓下,商票逾期、非標(biāo)違約等信用事件或更趨常態(tài)化,不排除負(fù)面輿情增加加速信用風(fēng)險釋放的可能。需持續(xù)關(guān)注山東、甘肅、貴州等重點(diǎn)區(qū)域城投企業(yè)商票、非標(biāo)違約風(fēng)險通過擔(dān)保鏈條、特殊條款等傳染蔓延,警惕其風(fēng)險蔓延至公募債券市場引發(fā)更大范圍恐慌;重點(diǎn)關(guān)注商票逾期較多區(qū)域以及非標(biāo)違約集中區(qū)域的融資環(huán)境演變,警惕負(fù)面事件引發(fā)區(qū)域融資環(huán)境惡化傳導(dǎo)至區(qū)域內(nèi)其他企業(yè),特別是弱區(qū)域內(nèi)平臺與產(chǎn)業(yè)類國企互聯(lián)互保現(xiàn)象更為突出,風(fēng)險更易傳染蔓延。

3、隱性債務(wù)化解再提速,關(guān)注城投債務(wù)重組對債權(quán)人利益的影響及化債不實(shí)等問題可能引發(fā)的區(qū)域估值變化

今年以來,隱性債務(wù)化解持續(xù)加碼,多省市部署2023年化債工作,如貴州遵義堅持重塑化債償債體系,貴州、青海提出通過積極擴(kuò)大縣級化債試點(diǎn),優(yōu)化地方債務(wù)結(jié)構(gòu),江西、安徽推進(jìn)市縣平臺公司整合,山東、四川、陜西發(fā)文支持城投市場化轉(zhuǎn)型等。在銀保監(jiān)會發(fā)文放寬重組資產(chǎn)的風(fēng)險分類要求后,城投企業(yè)債務(wù)重組步伐或有所加快,但考慮到債務(wù)重組模式尚不成熟、投資人利益讓步較大等問題,需關(guān)注債務(wù)重組后債務(wù)清償順序?qū)ν顿Y人利益的影響,以及資產(chǎn)負(fù)債結(jié)構(gòu)、股權(quán)結(jié)構(gòu)變動等對城投信用實(shí)力的影響。根據(jù)中誠信國際結(jié)合相關(guān)數(shù)據(jù)估算,在不突破現(xiàn)有資本規(guī)模及監(jiān)管指標(biāo)的前提下,商業(yè)銀行或可承接不到20%的隱性債務(wù)[7],也不可避免的要面臨未來撥備計提增加,當(dāng)期及累計利潤下降,重組以及轉(zhuǎn)出類貸款/資產(chǎn)大額增加,監(jiān)管指標(biāo)全數(shù)惡化等問題。此外,還需持續(xù)關(guān)注化債受阻、化債不實(shí)、新增隱債等問題引發(fā)市場對于該區(qū)域內(nèi)城投債的擔(dān)憂情緒和消極心態(tài),導(dǎo)致區(qū)域融資環(huán)境惡化,引發(fā)城投估值受挫、發(fā)行受阻、融資成本進(jìn)一步抬高等一二級市場擾動,造成負(fù)面循環(huán)。

4、區(qū)域內(nèi)融資平臺、地方政府、地方產(chǎn)業(yè)類國企關(guān)系密切,關(guān)注融資平臺風(fēng)險傳導(dǎo)以及地方企事業(yè)單位“泛平臺化”風(fēng)險

同區(qū)域內(nèi)地方政府、融資平臺、地方產(chǎn)業(yè)類國企之間往往存在較多的業(yè)務(wù)及資金往來,風(fēng)險相互交織,在地方財政收支矛盾加劇、政府支持能力弱化、融資平臺債務(wù)滾動承壓的背景下,平臺風(fēng)險易通過擔(dān)保鏈條、特殊條款等向區(qū)域內(nèi)其他主體傳導(dǎo),尤其弱區(qū)域內(nèi)平臺與產(chǎn)業(yè)類國企互聯(lián)互保現(xiàn)象更為突出,風(fēng)險更易傳染蔓延。同時,在融資平臺風(fēng)險不斷暴露、地方財政化債資金不足的情況下,地方國企及事業(yè)單位同樣作為地方政府可控制或協(xié)調(diào)的資源,或用于對融資平臺進(jìn)行化債救助,例如蘭州城投自身債務(wù)滾動承壓、償債更多依賴當(dāng)?shù)貒衅髽I(yè)信保基金等其他地方國企進(jìn)行支持,此過程中同樣需警惕平臺風(fēng)險對自身的傳導(dǎo)。此外,在地方經(jīng)濟(jì)建設(shè)資金短缺,而融資平臺融資受限的情況下,還需警惕地方企事業(yè)單位“泛平臺化”的可能,政府協(xié)調(diào)下或代替開展相關(guān)平臺業(yè)務(wù)的可能,但由于部分企事業(yè)單位舉債審批程序不嚴(yán)、資金使用流程不規(guī)范,警惕通過違規(guī)使用信貸資金、違規(guī)進(jìn)行融資租賃等方式新增隱債的風(fēng)險。

5、重點(diǎn)項(xiàng)目建設(shè)及省財政體制改革推進(jìn)下,關(guān)注城投信用分化常態(tài)化

近年來,受財政體制改革、政企關(guān)系演變及城投市場化轉(zhuǎn)型等影響,城投信用分化日趨常態(tài)化。一方面,多項(xiàng)政策出臺鼓勵城投企業(yè)參與鄉(xiāng)村振興、消費(fèi)類基礎(chǔ)設(shè)施等重點(diǎn)項(xiàng)目建設(shè),城投企業(yè)或面臨“兩層分化”:參與重點(diǎn)項(xiàng)目建設(shè)的平臺或能獲得更多融資支持、更優(yōu)質(zhì)的經(jīng)營資產(chǎn),有利于自身信用實(shí)力提升;同時,承接重點(diǎn)項(xiàng)目的平臺同樣面臨一系列展業(yè)風(fēng)險,“投融建管營”均得到合理處置的情況下平臺信用能力將得到提升,且不同政府對不同平臺的支持意愿及能力存在差異,將加劇平臺信用分化。另一方面,在省以下財政體制改革持續(xù)推進(jìn)中,區(qū)縣級城投在區(qū)域、業(yè)務(wù)、融資等方面或面臨進(jìn)一步分化。由于我國各地經(jīng)濟(jì)財政狀況不同,不同區(qū)域區(qū)縣財政及融資平臺邊際利好程度不一。強(qiáng)區(qū)域平臺或在省級政府幫扶下加速轉(zhuǎn)型,提升自身信用資質(zhì);而弱區(qū)域弱資質(zhì)區(qū)縣平臺大概率面臨清退整合,警惕風(fēng)險加速釋放。此外,各級政府權(quán)責(zé)關(guān)系將更為明確,基建“屬地投資”原則弱化,部分區(qū)域內(nèi)市縣平臺業(yè)務(wù)或面臨一定結(jié)構(gòu)性收縮,需關(guān)注業(yè)務(wù)調(diào)整后的信用資質(zhì)變化。

[1] 本文城投為中誠信國際研究院廣義城投,以中誠信國際基礎(chǔ)設(shè)施投融資行業(yè)為基礎(chǔ),同時考慮了城投探索市場化轉(zhuǎn)型過程中逐步拓寬業(yè)務(wù)種類、融合更多公用事業(yè)領(lǐng)域和市場化經(jīng)營的業(yè)務(wù)來提高自身能力的情況,將部分公用事業(yè)、綜合等類城投企業(yè)納入統(tǒng)計樣本,形成廣義城投口徑。

[2] 本文“私募債”指交易所非公開發(fā)行公司債。

[3] 考慮1年期、3年期和5年期的AA級、AA+級和AAA級中債城投債收益率。

[4] 成交異動指成交金額在1000萬元以上且凈價偏離度大于2%的交易,偏離度=(成交凈價-估值凈價)/估值凈價,本報告對異常成交的統(tǒng)計口徑為偏離度絕對值大于等于2%,且成交金額超1000萬元。

[5] 具體預(yù)測方法詳見《嚴(yán)控隱債下城投融資壓力不減,關(guān)注債務(wù)重組加速的衍生風(fēng)險》——城投行業(yè)2022年回顧及2023年展望之市場運(yùn)行篇。

[6] 2022年12月9日,中國證券業(yè)協(xié)會修訂發(fā)布了《非公開發(fā)行公司債券項(xiàng)目承接負(fù)面清單指引(2022年修訂)》,將地方融資平臺移出負(fù)面清單,同時將不符合地方政府債務(wù)管理規(guī)定或新增隱債的融資行為列入負(fù)面清單。

[7]商業(yè)銀行角度:假設(shè)商業(yè)銀行的平均撥備覆蓋率由目前205.85%下降到130%,多余的撥備可以大概釋放出22625億元承接城投重組債務(wù);商業(yè)銀行的資本充足率由目前的15.17%下降到11%(2022年末商業(yè)銀行加權(quán)風(fēng)險資產(chǎn)1952537億元),大概釋放出81420億元資本儲備承接城投重組債務(wù);兩項(xiàng)合計104045億元,約占中誠信國際測算隱性債務(wù)的18-20%。

分享

分享

京公網(wǎng)安備 11010802028547號