王晉斌2023-06-28 08:55

![]()

王晉斌/文

在美歐核心通脹率居高難下的背景下,美歐等發(fā)達(dá)經(jīng)濟(jì)體政策性利率尚未到達(dá)峰值,加息周期被拉長(zhǎng)了。中國(guó)央行降息是為了進(jìn)一步提振信心,也顯示出消除預(yù)期轉(zhuǎn)弱因素的時(shí)間窗口被拉長(zhǎng)了。綜合來(lái)看,兩個(gè)“被拉長(zhǎng)了”因素是人民幣兌美元出現(xiàn)階段性貶值的基本原因。需要關(guān)注美歐加息周期拉長(zhǎng)的時(shí)間窗口,在保持政策定力的同時(shí),盡力縮短消除預(yù)期轉(zhuǎn)弱因素的時(shí)間窗口,以經(jīng)濟(jì)基本面較快速向好支撐人民幣匯率保持在合理區(qū)間雙向波動(dòng)。

今年以來(lái)人民幣匯率走勢(shì)和定價(jià)有四個(gè)特點(diǎn)。

特點(diǎn)1:人民幣走勢(shì)和美元指數(shù)之間出現(xiàn)相反的趨勢(shì):美元指數(shù)下行,人民幣貶值。依據(jù)WIND數(shù)據(jù),截止6月27日上午,今年以來(lái)美元指數(shù)下降了0.71%,指數(shù)約為102.75,人民幣兌美元匯率(CFETS)貶值了3.89%。

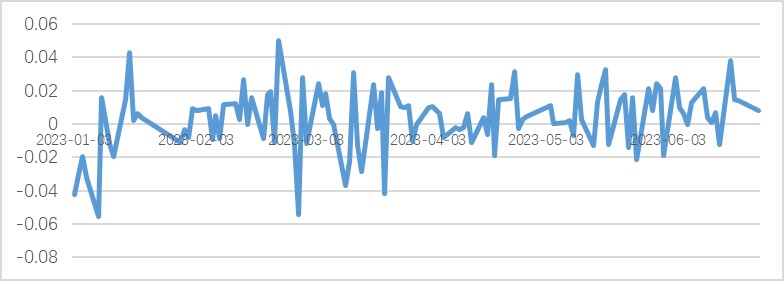

特點(diǎn)2:在岸市場(chǎng)的中間價(jià)和收盤價(jià)并未出現(xiàn)明顯的偏移。中間價(jià)和收盤價(jià)之間的差異是在岸市場(chǎng)所有投資者對(duì)外匯市場(chǎng)做市商定價(jià)的認(rèn)可度。今年以來(lái)收盤價(jià)減去中間價(jià)的日簡(jiǎn)單均值為0.00325,說(shuō)明在岸市場(chǎng)交易者對(duì)外匯市場(chǎng)做市商的定價(jià)是比較認(rèn)同的(圖1)。

圖1、今年以來(lái)在岸市場(chǎng)人民幣收盤價(jià)和中間價(jià)之間的差異(每日)

數(shù)據(jù)來(lái)源:WIND。

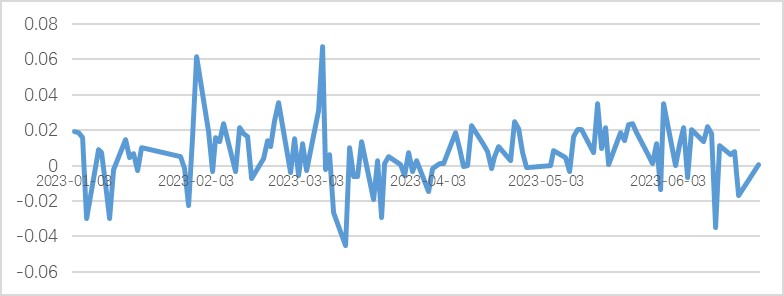

特點(diǎn)3:離岸市場(chǎng)人民幣兌美元匯率輕微弱于在岸市場(chǎng)人民幣兌美元匯率。以收盤價(jià)計(jì)算(1美元=X人民幣),離岸減去在岸匯率的日簡(jiǎn)單均值為0.00693,離岸市場(chǎng)人民幣對(duì)美元匯率輕微弱于在岸市場(chǎng)的情況,這種情況體現(xiàn)在今年以來(lái)的大多數(shù)交易日,離岸-在岸市場(chǎng)人民幣兌美元匯率為正值的交易日要多于為負(fù)值的交易日(圖2)。

圖2、今年以來(lái)離岸-在岸市場(chǎng)人民幣兌美元匯率(每日收盤價(jià))

數(shù)據(jù)來(lái)源:WIND。

特點(diǎn)4:人民幣兌美元指數(shù)中大多數(shù)貨幣出現(xiàn)不同幅度的貶值,人民幣兌美元金融匯率與貿(mào)易匯率趨勢(shì)相同。截止6月27日上午9時(shí),今年以來(lái)美元兌歐元貶值了1.90%,美元兌英鎊貶值了5.08%,美元兌加元貶值了2.94%,美元兌瑞郎貶值了3.18%,美元兌日元升值了9.41%。美元兌美元指數(shù)中大多數(shù)貨幣貶值,美元指數(shù)下降了0.71%。人民幣兌美元(CFETS)貶值了3.89%,因此,除了日元之外,通過美元換算來(lái)的人民幣兌歐元、英鎊、加元和瑞郎是貶值的,CFETS指數(shù)從4月份以來(lái)下降也是比較明顯的。依據(jù)中國(guó)外匯交易中心的數(shù)據(jù),從4月21日的100.10下降至6月21日的96.49,下降了3.61%。人民幣兌美元雙邊金融匯率與貿(mào)易匯率(CFETS)趨勢(shì)一致,兩者貶值的幅度也類似。

上述人民幣匯率走勢(shì)和定價(jià)的四個(gè)特點(diǎn)說(shuō)明了兩點(diǎn):一是人民幣匯率走勢(shì)并未出現(xiàn)異常,在岸市場(chǎng)和離岸市場(chǎng)匯率呈現(xiàn)雙向波動(dòng)態(tài)勢(shì)沒有改變。二是人民幣兌美元等貨幣適度貶值屬于正常的現(xiàn)象,是由貨幣周期錯(cuò)位下的中外利差及流動(dòng)性供給階段性差異直接導(dǎo)致的。

從2021年底英國(guó)央行開始加息,到2022年3月美聯(lián)儲(chǔ)和加拿大央行開始加息,2022年6月歐洲央行開始加息。美元及美元指數(shù)中經(jīng)濟(jì)體為了控通脹,均采取了多輪加息。截止目前,美聯(lián)儲(chǔ)加息500個(gè)基點(diǎn),歐洲央行加息400個(gè)基點(diǎn),英國(guó)銀行加息450個(gè)基點(diǎn),加拿大央行加息450個(gè)基點(diǎn),瑞士和瑞典央行分別加息250個(gè)和350個(gè)基點(diǎn),只有日本央行的政策性利率繼續(xù)維持在-0.1%。中國(guó)央行的政策性利率自疫情沖擊以來(lái)一直是下行的,由2020年初的4.15%下降至2021年底的3.80%。在英美歐等央行進(jìn)入加息周期后,中國(guó)央行政策性利率繼續(xù)下行,截止目前,1年期LPR利率下降至3.55%。

從廣義貨幣流動(dòng)性來(lái)看,依據(jù)美聯(lián)儲(chǔ)的數(shù)據(jù),從對(duì)沖疫情的貨幣政策來(lái)看,美聯(lián)儲(chǔ)廣義貨幣供給出現(xiàn)了巨大的上漲,2020年2月到2022年4月M2增長(zhǎng)了近6.55萬(wàn)億美元。進(jìn)入加息周期后的2022年底,美國(guó)經(jīng)濟(jì)中M2開始出現(xiàn)負(fù)增長(zhǎng),從2022年底至今連續(xù)多月同比增幅為負(fù),2023年4月份同比-4.7%。從2022年4月中旬的約22.05萬(wàn)億美元下降至2023年5月中旬的約20.63萬(wàn)億美元,廣義貨幣下降了1.42萬(wàn)億美元。貨幣流通速度從2022年1季度的1.145上升至2023年1季度的1.259,貨幣流通速度上升在一定程度上彌補(bǔ)了M2下降。依據(jù)中國(guó)央行的數(shù)據(jù),今年1-4月份中國(guó)經(jīng)濟(jì)中廣義貨幣M2同比增幅12.4%。

中國(guó)貨幣政策周期與主要發(fā)達(dá)經(jīng)濟(jì)體貨幣政策周期錯(cuò)位主要是經(jīng)濟(jì)基本面存在差異所致。美歐等發(fā)達(dá)經(jīng)濟(jì)體面臨的是高通脹,政策性利率不斷抬高;中國(guó)經(jīng)濟(jì)面臨的是要在“需求收縮、供給沖擊、預(yù)期轉(zhuǎn)弱”三重壓力得到不同程度緩解的基礎(chǔ)上進(jìn)一步夯實(shí)復(fù)蘇的基礎(chǔ),政策性利率下行、流動(dòng)性供給是相對(duì)寬裕的。因此,中外利差及流動(dòng)性供給階段性差異導(dǎo)致了人民幣兌美元出現(xiàn)了適度貶值。由于人民幣兌美元金融匯率與貿(mào)易匯率變化趨勢(shì)相同,人民幣適度貶值有助于出口。依據(jù)海關(guān)數(shù)據(jù),以美元計(jì),1-5月份出口同比0.3%;以人民幣計(jì),1-5月份出口同比8.1%,貿(mào)易順差接近3600億美元,支撐人民幣匯率的結(jié)構(gòu)性因素依然存在。

需要關(guān)注的是,在美歐核心通脹率居高難下的背景下,美歐等發(fā)達(dá)經(jīng)濟(jì)體政策性利率尚未到達(dá)峰值,加息周期被拉長(zhǎng)了。中國(guó)央行降息是為了進(jìn)一步提振信心,也顯示提振信心的時(shí)間窗口被拉長(zhǎng)了。綜合來(lái)看,兩個(gè)“被拉長(zhǎng)了”因素是人民幣兌美元出現(xiàn)階段性貶值的基本原因。需要關(guān)注美歐加息周期拉長(zhǎng)的時(shí)間窗口,在保持政策定力的同時(shí),盡力縮短消除預(yù)期轉(zhuǎn)弱因素的時(shí)間窗口,以經(jīng)濟(jì)基本面較快速向好支撐人民幣匯率保持在合理區(qū)間雙向波動(dòng)。

分享

分享

京公網(wǎng)安備 11010802028547號(hào)