張濤2023-11-30 22:34

![]()

10月融資數(shù)據(jù)更具有季節(jié)性特征

10月份社融新增1.85萬億,其中信貸4837億,均較上月明顯回落,且回落的幅度均為近五年的高位,僅次于2022年。另外,10月份社融口徑新增信貸規(guī)模再次明顯低于信貸口徑的新增信貸規(guī)模,呈現(xiàn)出典型的季節(jié)性特征,每年二、三、四季度初月,商業(yè)銀行一般都會通過增加同業(yè)往來業(yè)務(wù)來填補信貸額度的使用,2023年此特征愈發(fā)明顯,不過今年2月份曾出現(xiàn)反季節(jié)性增長。10月份社融與信貸投放呈現(xiàn)出更加顯著季節(jié)性,反映出7月份政治局會議后,逆周期調(diào)控雖得到加強,但微觀主體融資需求的改觀還相對滯后。

表1:歷年單月社融與信貸投放情況(萬億)

數(shù)據(jù)來源:wind

表2:歷年社融口徑下新增人民幣信貸與信貸口徑下新增人民幣信貸的差值(萬億)

數(shù)據(jù)來源:wind

微觀主體預(yù)期修復(fù)緩慢

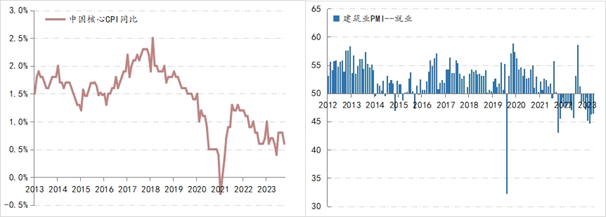

往年10月份CPI環(huán)比漲幅一般都是增加的,今年則是下降0.1%,尤其是核心CPI同比進一步降至0.6%,而且CPI、PPI和GDP平減指數(shù)已經(jīng)處于同時下降狀態(tài)。另外,10月份建筑業(yè)PMI就業(yè)指數(shù)為46.4,該指標自4月份以來,就一直處在50下方,背后的原因可能是房地產(chǎn)行業(yè)趨勢性調(diào)整對全行業(yè)的影響逐漸顯現(xiàn),建筑業(yè)從業(yè)人員占總就業(yè)比重在7%以上。物價漲幅與建筑業(yè)招工預(yù)期的疲弱,反映出微觀主體預(yù)期修復(fù)的緩慢。

數(shù)據(jù)來源:wind

修復(fù)微觀預(yù)期需要更堅定地政策對沖

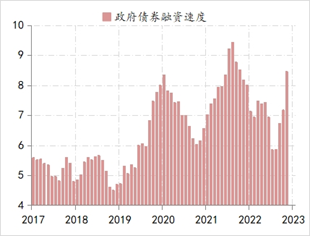

綜合融資需求、部分行業(yè)就業(yè)與物價情況,要想盡早扭轉(zhuǎn)微觀預(yù)期,就需要更堅定的政策對沖,而10月份社融數(shù)據(jù)已經(jīng)開始對此有所反映,在10月份1.85萬億的社融中,政府債券融資規(guī)模1.56萬億,占當月社融比重高達84%,是2017年社融調(diào)整統(tǒng)計口徑以來的最高水平,相應(yīng)政府債券融資速度則進一步提高至8.45萬億/年,且已連續(xù)5個月上升。而10月份全國人大常委會審議并通過了中央財政預(yù)算赤字的追加與1萬億特別國債的增發(fā),則是對宏觀層更加依賴政府自身支出的增加來實施逆周期調(diào)控政策變化的確認。

圖1:政府債券融資速度變化情況(萬億/年)

數(shù)據(jù)來源:wind

不過,在增強政策對沖力度前,首先需要對政府擴張的經(jīng)濟效率做好評估,即評估政府融資的增加是否會產(chǎn)生嚴重的擠出效應(yīng),因為政府的信用風險低,更契合下行周期中商業(yè)銀行的資產(chǎn)配置偏好,相應(yīng)可能會擠出實體經(jīng)濟的融資獲得。如果存在明顯的擠出效應(yīng),那么政府擴張行為反而會降低經(jīng)濟效率。不過從微觀主體融資需求的實況來看,在現(xiàn)有的經(jīng)濟運行環(huán)境下,政府擴張的擠出效應(yīng)尚不明顯。

第二個政策考量的關(guān)鍵就是對政府支出乘數(shù)效應(yīng)的評估。因為政府支出中投資與消費不同的比例關(guān)系,產(chǎn)生的經(jīng)濟拉動效果也是不同的。一般而言,投資比重越大,拉動越明顯。在當前不少領(lǐng)域依然存在產(chǎn)能過剩局面的客觀條件下,如何擺布政府投資與消費則需要更全面的權(quán)衡,不過從總需求不足的現(xiàn)狀出發(fā),更堅定地增加政策對沖是確定的政策選擇。

分享

分享

京公網(wǎng)安備 11010802028547號

京公網(wǎng)安備 11010802028547號

購物車

購物車

訂閱

訂閱