2024-01-24 09:38

![]()

要點:

●食品項價格環(huán)比回升,生鮮食品是主要原因

●非食品價格下降收窄,工業(yè)消費品價格仍跌

●生產(chǎn)資料價格環(huán)比仍跌,工業(yè)出廠價格降幅收窄

●需求不足問題仍需重視,未來價格表現(xiàn)或有改善

內(nèi)容提要

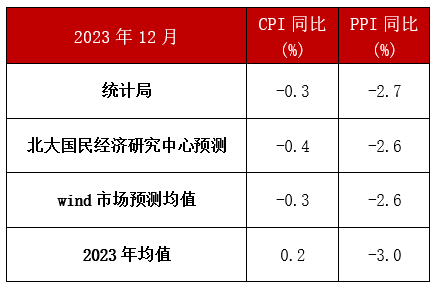

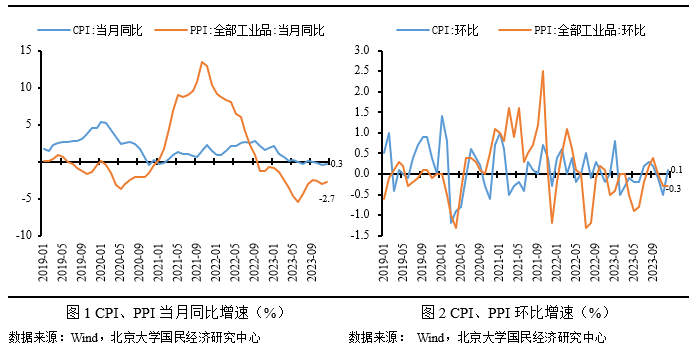

2023年12月,CPI同比下跌0.3%,較上月下降0.2個百分點,環(huán)比上漲0.1%,較上月上升0.6個百分點。食品價格回升是帶動CPI環(huán)比回升的主要原因,具體表現(xiàn)為:受寒潮天氣利好生鮮農(nóng)產(chǎn)品儲運以及節(jié)前消費需求增加影響,食品價格拉動CPI環(huán)比表現(xiàn)。受國際油價持續(xù)下行影響,工業(yè)消費品價格拉低非食品價格。此外,扣除食品和能源價格的核心CPI同比上漲0.6 %,較上月不變,顯示消費需求表現(xiàn)溫和。我們預測12月份CPI同比下跌0.4%,低于公布結果0.1個百分點,主要誤差來源是數(shù)據(jù)精度問題。

2023年12月,PPI同比下跌2.7%,較上月上升0.3個百分點,環(huán)比下跌0.3%,較上月不變。國際原油價格下行疊加工業(yè)品需求回落成為PPI同比下跌的主要原因,具體表現(xiàn)為:受國際原油價格下行影響,上游工業(yè)品價格環(huán)比仍跌,而中下游工業(yè)品需求回落帶動生活資料價格環(huán)比繼續(xù)下跌。我們預測12月份PPI同比下跌2.6%,高于公布結果0.1個百分點,誤差主要來源是數(shù)據(jù)精度問題。

總體而言,居民消費端中,國際油價下跌帶動工業(yè)消費品價格表現(xiàn)仍弱,食品價格季節(jié)性回升帶動CPI環(huán)比回升。工業(yè)生產(chǎn)端中,國際油價下跌疊加工業(yè)品需求回落造成PPI同比下跌。總的來說,成本回落、需求表現(xiàn)不強仍是本月物價表現(xiàn)的主要特點。

正文

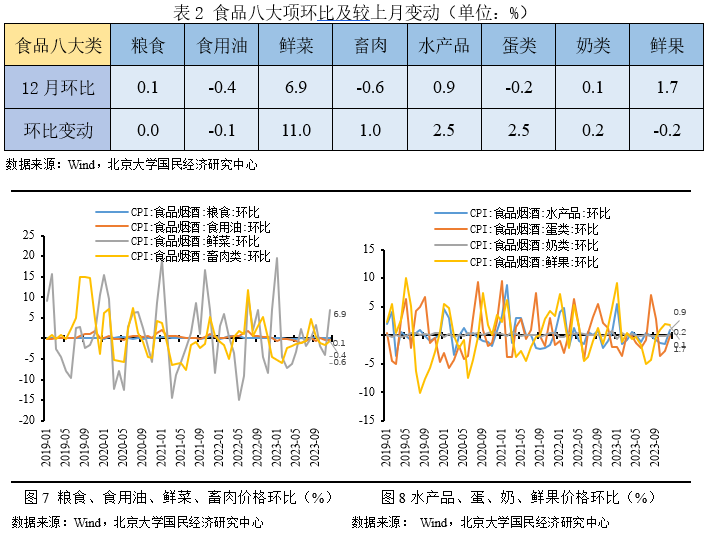

食品項價格環(huán)比回升,生鮮食品是主要原因

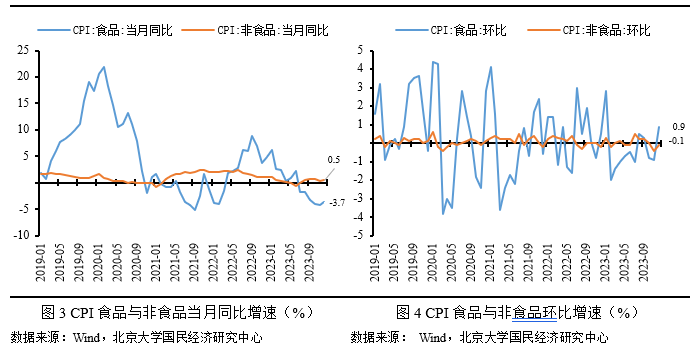

CPI關注食品和非食品兩個方面,食品價格主要由豬肉、鮮菜和鮮果等驅動,非食品價格由工業(yè)消費品和服務價格驅動。12月份,受寒潮天氣利好生鮮農(nóng)產(chǎn)品儲運以及節(jié)前消費需求增加影響,居民消費價格有所回升,具體而言:食品項價格環(huán)比上升,其中鮮菜、鮮果和水產(chǎn)品價格環(huán)比上升是主要原因;非食品價格環(huán)比下跌,其中汽油價格下跌是主要原因。

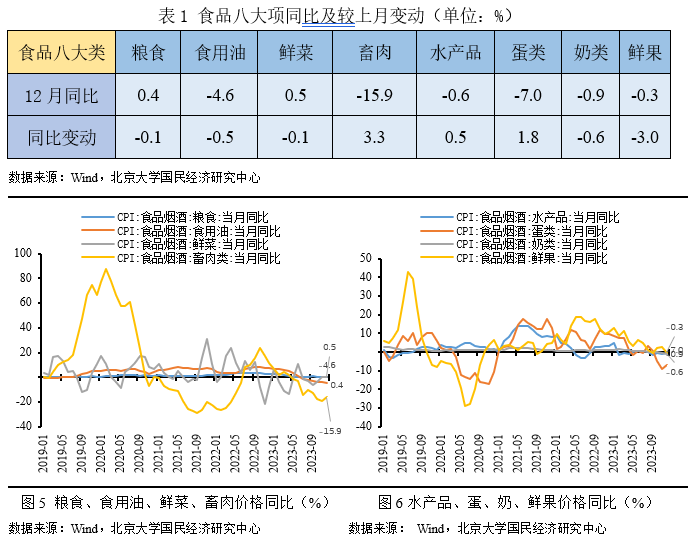

食品項中,從同比看,食品價格下跌3.7%,較上月上升0.5個百分點,影響CPI下降約0.7個百分點。受產(chǎn)能去化不足生豬存欄供應仍較多影響,豬肉價格下跌26.1%,較上月上升5.7個百分點;受低基數(shù)效應影響,鮮菜價格上漲0.5%,較上月下降0.1個百分點。

總體而言,食品項八大類價格同比分化(2漲、6跌、0持平),其中畜肉同比幅度最大(-15.9%),較上月同比變動分化(3正、5負、0不變),其中畜肉同比變動最顯著(+3.3%)。

從環(huán)比看,食品價格上漲0.9%,較上月上升1.8個百分點,影響CPI上漲約0.17個百分點。受產(chǎn)能去化不足和供需偏松影響,豬肉價格環(huán)比下跌1.0%,較上月上升2.0個百分點;受寒潮氣溫造成環(huán)節(jié)費用降低影響,鮮菜環(huán)比上漲6.9%,較上月上升11.0個百分點。

總體而言,食品八大類價格環(huán)比普漲(5漲、3跌、0持平),其中鮮菜環(huán)比幅度最高(+6.9%),較上月環(huán)比變動分化(5正2負1不變),其中鮮菜環(huán)比變動幅度最大(+11.0%)。

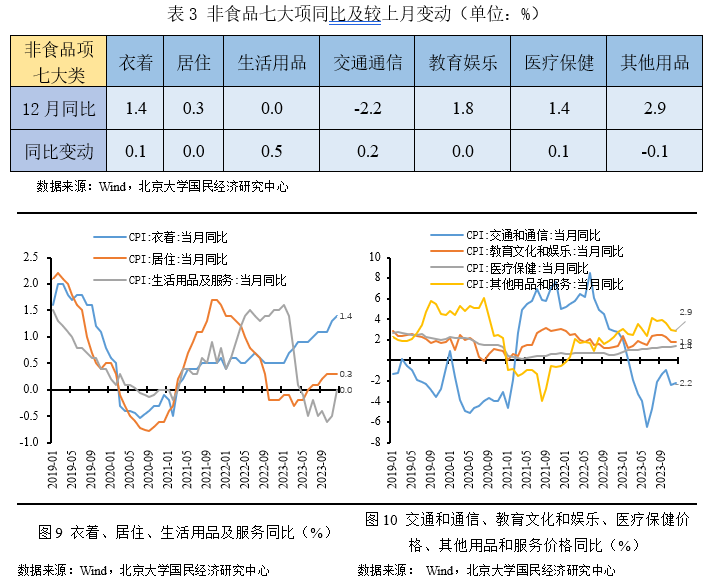

非食品價格下降收窄,

非食品項中,從同比看,非食品價格上漲0.5%,較上月上升0.1個百分點,影響CPI上漲約0.38個百分點。受經(jīng)濟平穩(wěn)恢復及出行需求仍低迷影響,服務價格上漲1.0 %,較上月不變。

總體而言,非食品項七大類價格除生活用品和交通通信外同比普漲,其中其他用品項同比漲幅最高(+2.9%),較上月同比變動分化(4正1負2不變),其中生活用品同比變動最明顯(+0.5%)。

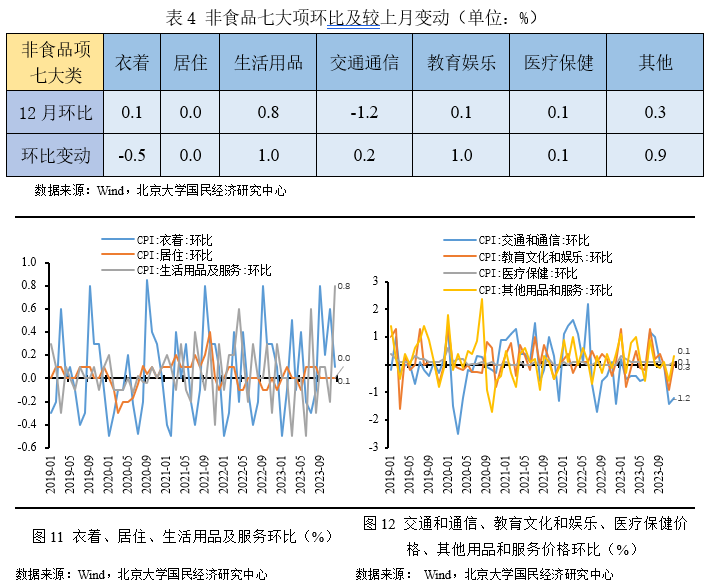

從環(huán)比看,非食品價格環(huán)比下跌0.1%,較上月上升0.3個百分點,影響CPI變動約0.06個百分點。受國際油價下行影響,工業(yè)消費品價格仍跌;受元旦出行需求恢復影響,服務價格上漲0.1%。

總體而言,非食品項七大類價格環(huán)比分化(5正、1負、1持平),其中交通通信環(huán)比幅度最高(-1.2%),較上月環(huán)比變動分化(5正、1負、1不變),其中生活用品環(huán)比變動最顯著(+1.0%)。

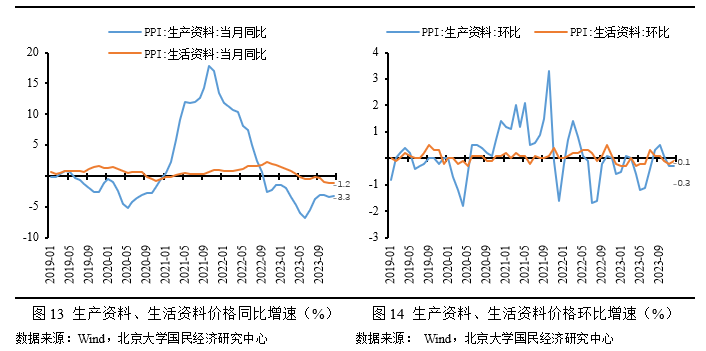

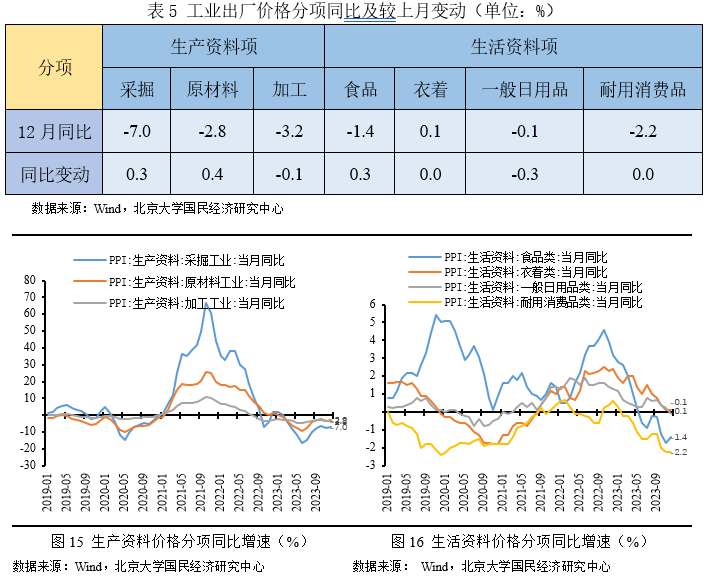

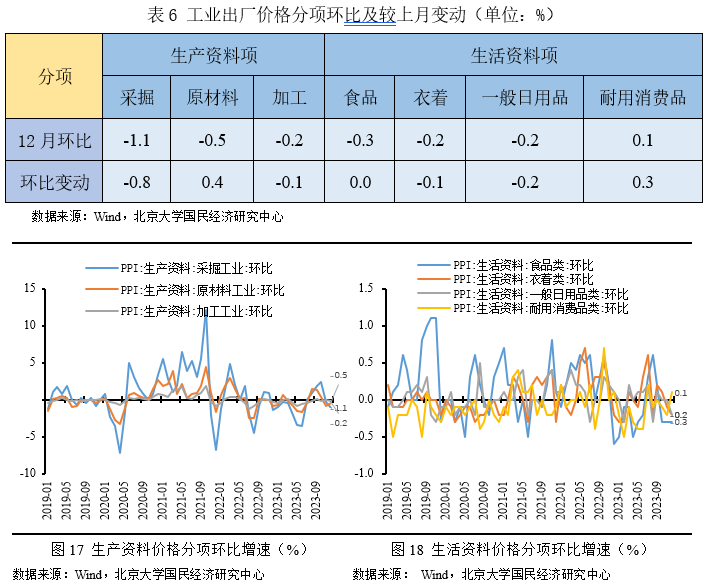

生產(chǎn)資料價格環(huán)比仍跌,工業(yè)出廠價格降幅收窄

12月份,受國際原油價格下行和國內(nèi)工業(yè)品需求回落等多種因素影響,工業(yè)品價格走勢整體下行,工業(yè)品價格環(huán)比仍跌,同比降幅收窄,具體而言:受工業(yè)上游原材料、能源品等價格震蕩下行影響,高基數(shù)效應下生產(chǎn)資料價格同比仍低;受上游工業(yè)傳導及中下游工業(yè)需求回落影響,生活資料價格同比繼續(xù)下跌。

從同比看,12月PPI 下跌2.7%,較上月上升0.3個百分點。受國際油價下行疊加高基數(shù)效應影響,生產(chǎn)資料價格下跌3.3%,較上月上升0.1個百分點,其中采掘工業(yè)同比下跌最為明顯;受中下游工業(yè)需求不足影響,生活資料價格下跌1.2%,較上月不變,其中耐用消費品價格同比下跌最為明顯。生產(chǎn)資料價格下跌是PPI同比的主要拖累 。

從環(huán)比看,12月PPI 環(huán)比下跌 0.3%,較上月不變。受工業(yè)中下游生產(chǎn)需求回落和石油及相關行業(yè)價格下行影響,生產(chǎn)資料價格下跌 0.3%,較上月不變,其中采掘工業(yè)價格回落是主要原因;生活資料價格下跌0.1%,較上月上升0.1個百分點,其中食品工業(yè)價格下跌是主要原因。上游采掘、原材料工業(yè)價格回落是PPI環(huán)比下跌的主要原因。

需求不足問題仍需重視,未來價格表現(xiàn)或有改善

展望2024年,隨著穩(wěn)增長、促消費政策落地落實,各地兩節(jié)保供措施落實,多措并舉做好市場保供穩(wěn)價,預計2024年CPI同比增速中樞較2023年將有所上升;而隨著歐美發(fā)達經(jīng)濟體逐步退出加息,國際油價及大宗商品價格或將企穩(wěn),預計2024年PPI同比增速中樞較2023年也將有所上升。

2024年CPI展望:食品項看,豬肉方面,在生豬供給仍高和中央儲備政策干預下,預計豬價或將觸底回升;鮮菜鮮果方面,受季節(jié)性因素影響較大,如極端天氣帶來產(chǎn)量和物流倉儲成本波動,存在一定程度波動性,預計整體有所增長;非食品項看,服務價格隨經(jīng)濟提振保持平穩(wěn)增長,工業(yè)消費品則隨上游大宗商品價格回落繼續(xù)回落。總的來說,受政策促進消費需求釋放和低基數(shù)效應影響,CPI整體處回升態(tài)勢,消費品價格方面存在一定壓力,服務價格方面則主要取決于需求恢復形勢,預計2024年CPI同比增速較上年有所提升,約為0.8%。

2024年PPI展望:油價方面,受OPEC+減產(chǎn)供應政策和地緣政治因素影響較大,疊加全球流動性轉折,因此預計油價中樞將穩(wěn)中趨降;有色金屬行業(yè)方面,隨著未來有色金屬出口國供給逐步回升,需求依舊保持一定韌勁下,預計有色金屬價格中樞震蕩向上;黑色金屬行業(yè)方面,受歐美升息轉折及需求收縮影響,漲價風險并不高;化學原料制造品行業(yè)方面,該類商品的價格受原油影響較大,預計走勢與原油價格保持一致,穩(wěn)中趨降;煤炭行業(yè)方面,煤炭風險猶存,迎峰度夏時節(jié)下煤炭價格有階段性上行壓力。總的來說,隨著國內(nèi)經(jīng)濟逐步恢復走出低谷,全球大宗商品價格整體或將繼續(xù)震蕩,但結構表現(xiàn)有所分化,疊加高基數(shù)效應消退,預計2024年PPI同比增速較上年有所提升,約為-0.4%。

北京大學國民經(jīng)濟研究中心簡介:

北京大學國民經(jīng)濟研究中心成立于2004年。掛靠在北京大學經(jīng)濟學院。依托北京大學,重點研究領域包括中國經(jīng)濟波動和經(jīng)濟增長、宏觀調控理論與實踐、經(jīng)濟學理論、中國經(jīng)濟改革實踐、轉軌經(jīng)濟理論和實踐前沿課題、政治經(jīng)濟學、西方經(jīng)濟學教學研究等。同時,本中心密切跟蹤宏觀經(jīng)濟與政策的重大變化,將短期波動和長期增長納入一個綜合性的理論研究框架,以獨特的觀察視角去解讀,把握宏觀趨勢、剖析數(shù)據(jù)變化、理解政策初衷、預判政策效果。

中心的研究取得了顯著的成果,對中國的宏觀經(jīng)濟政策產(chǎn)生了較大影響。其中最具有代表性的成果有:(1)推動了中國人口政策的調整。中心主任蘇劍教授從2006年開始就呼吁中國應該立即徹底放棄計劃生育政策,并轉而鼓勵生育。(2)關于宏觀調控體系的研究:中心提出了包括市場化改革、供給管理和需求管理政策的三維宏觀調控體系。(3)關于宏觀調控力度的研究:2017年7月,本中心指出中國的宏觀調控應該嚴防用力過猛,這一建議得到了國務院主要領導的批示,也與三個月后十九大報告中提出的“宏觀調控有度”的觀點完全一致。(4)關于中國經(jīng)濟目標增速的成果。2013年,劉偉、蘇劍經(jīng)過縝密分析和測算,認為中國每年只要有6.5%的經(jīng)濟增速就可以確保就業(yè)。此后不久,這一增速就成為中國政府經(jīng)濟增長速度的基準目標。最近幾年中國經(jīng)濟的實踐也證明了他們的這一測算結果的精確性。(5)供給側研究。劉偉和蘇劍教授是國內(nèi)最早研究供給側的學者,他們在2007年就開始在《經(jīng)濟研究》等雜志上發(fā)表關于供給管理的學術論文。(6)新常態(tài)研究。劉偉和蘇劍合作的論文“新常態(tài)下的中國宏觀調控”(《經(jīng)濟科學》2014年第4期)是研究中國經(jīng)濟新常態(tài)的第一篇學術論文。蘇劍和林衛(wèi)斌還研究了發(fā)達國家的新常態(tài)。(7)劉偉和蘇劍主編的《尋求突破的中國經(jīng)濟》被譯成英文、韓文、俄文、日文、印地文5種文字出版。(8)北京地鐵補貼機制研究。2008年,本課題組受北京市財政局委托設計了北京市地鐵運營的補貼機制。該機制從2009年1月1日開始被使用,直到現(xiàn)在。

中心出版物有:(1)《原富》雜志。《原富》是一個月度電子刊物,由北京大學國民經(jīng)濟研究中心主辦,目的是以最及時、最專業(yè)、最全面的方式呈現(xiàn)本月國內(nèi)外主要宏觀經(jīng)濟大事并對重點事件進行專業(yè)解讀。(2)《中國經(jīng)濟增長報告》(年度報告)。該報告主要分析中國經(jīng)濟運行中存在的中長期問題,從2003年開始已經(jīng)連續(xù)出版14期,是相關年度報告中連續(xù)出版年限最長的一本,被教育部列入其年度報告資助計劃。(3)系列宏觀經(jīng)濟運行分析和預測報告。本中心定期發(fā)布關于中國宏觀經(jīng)濟運行的系列分析和預測報告,尤其是本中心的預測報告在預測精度上在全國處于領先地位。

免責聲明

北京大學國民經(jīng)濟研究中心屬學術機構,本報告僅供學術交流使用,在任何情況下,本報告中的信息或所表述的觀點僅供參考,亦不對任何人因使用本報告中的任何內(nèi)容所引致的任何損失負任何責任。

本報告版權僅為本研究中心所有,未經(jīng)書面許可,任何機構和個人不得以任何形式翻版、復制、發(fā)表或引用。

分享

分享

京公網(wǎng)安備 11010802028547號

京公網(wǎng)安備 11010802028547號

購物車

購物車