王晉斌2024-03-26 12:03

![]()

歐洲央行可能會(huì)先于美聯(lián)儲(chǔ)降息,英國(guó)央行和瑞典央行也存在先于美聯(lián)儲(chǔ)降息的可能性,這會(huì)導(dǎo)致美元被動(dòng)走強(qiáng)。日本央行在未來(lái)一段時(shí)間幾乎不可能進(jìn)入加息緊縮周期,加拿大央行先于美聯(lián)儲(chǔ)降息的可能性不高,瑞士央行已經(jīng)開始降息。未來(lái)幾個(gè)月美元存在被動(dòng)走強(qiáng)的可能性,國(guó)際金融市場(chǎng)不應(yīng)低估美元被動(dòng)走強(qiáng)帶來(lái)的沖擊和擾動(dòng)。

自歐元誕生后,美元用歐元等六種貨幣為自己對(duì)外名義價(jià)格綜合定價(jià)(美元指數(shù)),歐元等六種貨幣成為美元在國(guó)際金融市場(chǎng)上名義價(jià)格的定價(jià)“錨”,這與固定匯率制度下黃金是美元的定價(jià)“錨”不同。這六種貨幣本身的幣值(匯率)由于本國(guó)經(jīng)濟(jì)金融等因素走弱會(huì)導(dǎo)致美元被動(dòng)走強(qiáng),并通過市場(chǎng)實(shí)時(shí)交易的美元指數(shù)上漲表達(dá)出來(lái)。

截至3月22日,2024年以來(lái)美元指數(shù)上漲了3.01%,美元指數(shù)中的六種貨幣對(duì)美元均表現(xiàn)出貶值,或者說(shuō)美元對(duì)美元指數(shù)中六種貨幣都走強(qiáng)了。其中,歐元對(duì)美元貶值2.08%、日元對(duì)美元貶值7.39%、英鎊對(duì)美元貶值1.06%、加元對(duì)美元貶值2.62%以及瑞郎對(duì)美元貶值了6.66%。2024年1季度美元基本走出了強(qiáng)勢(shì)美元的態(tài)勢(shì),反映出國(guó)際市場(chǎng)對(duì)美國(guó)經(jīng)濟(jì)金融的預(yù)期要好于構(gòu)成美元指數(shù)六種貨幣經(jīng)濟(jì)體的經(jīng)濟(jì)金融預(yù)期。

從經(jīng)濟(jì)增速來(lái)看,IMF(WEO,Jan,2024)預(yù)計(jì)美國(guó)2024年經(jīng)濟(jì)增速為2.1%(與美聯(lián)儲(chǔ)3月份預(yù)測(cè)一致)。亞特蘭大分行3月19日下調(diào)了美國(guó)2024年1季度增長(zhǎng)率至2.1%(季度年率)。2024年歐元區(qū)、日本、英國(guó)、加拿大的經(jīng)濟(jì)增速分別為0.9%、0.9%、0.6%、1.4%,IMF(WEO,Oct,2023)預(yù)測(cè)瑞士、瑞典2024年經(jīng)濟(jì)增速分別為1.8%和0.6%。依據(jù)OECD(Economic Outlook, Interim Report, Feb, 2024)的預(yù)測(cè),2024年美國(guó)經(jīng)濟(jì)增速2.1%,歐元區(qū)、日本、英國(guó)和加拿大的經(jīng)濟(jì)增速分別為0.9%、1.0%、0.7%和0.9%。IMF和OECD以及美聯(lián)儲(chǔ)對(duì)2024年美國(guó)經(jīng)濟(jì)增速預(yù)測(cè)高度一致,均為2.1%,經(jīng)濟(jì)增速預(yù)期要高于美元指數(shù)中經(jīng)濟(jì)體的經(jīng)濟(jì)增速預(yù)期。

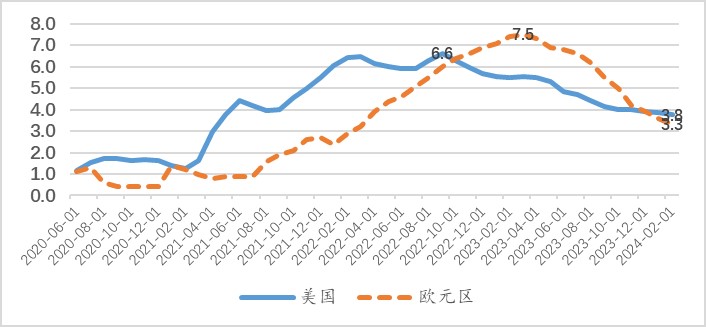

從通脹來(lái)看,美聯(lián)儲(chǔ)最關(guān)注的通脹率指標(biāo)(PCE)整體基本進(jìn)入3%的區(qū)間,2024年1月份PCE和核心PCE同比增幅2.4%和2.8%,但2月份CPI同比上漲3.2%,核心CPI同比3.8%,導(dǎo)致市場(chǎng)對(duì)美聯(lián)儲(chǔ)降息預(yù)期的時(shí)間一再延后。歐元區(qū)2024年2月份通脹率(HICP)同比上漲2.6%,核心HICP同比上漲3.3%。歐元區(qū)通脹率下行的趨勢(shì)比美國(guó)通脹下行的趨勢(shì)明顯,下行的速度也比美國(guó)的要快。圖1顯示了美國(guó)核心CPI從2022年9月峰值6.6%下行至2024年2月的3.8%,歐元區(qū)核心HICP從2023年3月峰值7.5%下行至2024年2月的3.3%。

圖1、美國(guó)和歐元區(qū)核心通脹率的變化(同比,%)

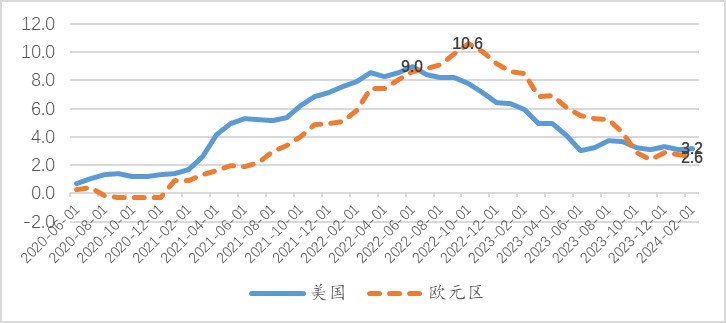

圖2顯示了美國(guó)CPI從2022年6月峰值同比9.0%下行至2024年2月的3.2%,歐元區(qū)HICP同比從2022年10月峰值10.6%下行至2024年2月的2.6%。對(duì)比數(shù)據(jù)可以得出基本判斷:此輪歐元區(qū)通脹的程度要高于美國(guó)通脹的程度,但歐元區(qū)通脹的粘性要低于美國(guó)通脹的粘性,表現(xiàn)為歐元區(qū)通脹下行趨勢(shì)更加明顯,下行速度也更快。

圖2、美國(guó)和歐元區(qū)通脹率的變化(同比,%)

進(jìn)一步從支撐通脹的重點(diǎn)項(xiàng)目來(lái)看,依據(jù)ECB的數(shù)據(jù),2024年2月份歐元區(qū)的酒精飲料和煙草、餐館和酒店、教育、娛樂和文化、雜項(xiàng)商品和服務(wù)同比增幅還保持在3%以上,這些項(xiàng)目占HICP權(quán)重的35%。美國(guó)通脹壓力主要來(lái)自核心服務(wù)價(jià)格的上漲,2024年2月份同比高達(dá)5.2%,包括住房和非住房核心服務(wù)價(jià)格,在整個(gè)CPI籃子權(quán)重中占比達(dá)到了60.9%,其中住房占比為36.2%。

從經(jīng)濟(jì)總供求來(lái)看,美國(guó)經(jīng)濟(jì)在潛在產(chǎn)出水平之上運(yùn)行,歐元區(qū)經(jīng)濟(jì)在潛在產(chǎn)出之下運(yùn)行,緊縮政策下歐元區(qū)通脹下行的速度快于美國(guó)通脹下行的速度實(shí)屬正常。

具體來(lái)看,歐元區(qū)通脹下行速度明顯快于美國(guó)通脹下行的速度有以下四個(gè)基本原因。(1)歐元區(qū)通脹受能源食品價(jià)格沖擊程度大。由于俄烏沖突導(dǎo)致歐元區(qū)受到能源食品價(jià)格較為迅猛的沖擊,導(dǎo)致物價(jià)早期上升很快,在能源食品價(jià)格沖擊逐步減弱和消退的過程中,歐元區(qū)物價(jià)水平下降也比較快。(2)歐元區(qū)財(cái)政政策退出的速度和力度都比美國(guó)要快。2019年4季度,歐元區(qū)政府總債務(wù)占GDP的比例為84.1%,疫情沖擊導(dǎo)致2021年1季度歐元區(qū)政府總債務(wù)占GDP的比例達(dá)到峰值99.5%,到2023年3季度這一比例下降至89.9%,歐元區(qū)政府債務(wù)占GDP的比例收縮了近10個(gè)百分點(diǎn)。反觀美國(guó)政府總債務(wù)規(guī)模占GDP比例的變化,2019年4季度美國(guó)政府總債務(wù)(公共債務(wù))占GDP的比例為105.9%,疫情沖擊導(dǎo)致2020年2季度美國(guó)政府總債務(wù)占GDP的比例達(dá)到峰值133.0%,隨后下降至2023年1季度的117.3%,到2023年4季度,這一比例再次上升至121.7%。(3)歐元區(qū)縮表的速度快于美聯(lián)儲(chǔ)的縮表速度。依據(jù)ECB的數(shù)據(jù),截至2024年3月15日,歐洲央行總資產(chǎn)約6.8萬(wàn)億歐元,相較峰值2022年年中開始縮表時(shí)的近8.8萬(wàn)億歐元,縮表規(guī)模達(dá)到了約2萬(wàn)億歐元。依據(jù)美聯(lián)儲(chǔ)的數(shù)據(jù),截至2024年3月21日,美聯(lián)儲(chǔ)總資產(chǎn)約為7.5萬(wàn)億美元,相較峰值大約下降了1.3—1.4萬(wàn)億美元。截至目前,歐洲央行縮表的規(guī)模要明顯大于美聯(lián)儲(chǔ)的縮表規(guī)模,而在這一輪擴(kuò)表中,美聯(lián)儲(chǔ)的擴(kuò)表的絕對(duì)規(guī)模是要略高于歐元區(qū)的擴(kuò)表規(guī)模的,擴(kuò)表的增幅美聯(lián)儲(chǔ)也要明顯高一些。(4)美國(guó)勞動(dòng)力市場(chǎng)工資粘性要強(qiáng)于歐元區(qū)勞動(dòng)力市場(chǎng)工資粘性。歐元區(qū)目前是低失業(yè)率,2024年1月份失業(yè)率6.4%,是歐元區(qū)成立以來(lái)的最低失業(yè)率。2023年4季度勞動(dòng)力成本指數(shù)上漲3.3%(年率),與2022年4季度的同比峰值5.9%相比顯著下降。美國(guó)2024年2月失業(yè)率3.9%,基本處于相對(duì)低位,2023年4季度美國(guó)勞動(dòng)力市場(chǎng)的雇員成本指數(shù)(工資和薪酬)上漲幅度4.3%(年率),與2022年2季度的同比峰值5.7%相比有一定程度的下降。可以看出,美國(guó)勞動(dòng)力市場(chǎng)工資粘性要強(qiáng)于歐元區(qū)勞動(dòng)力市場(chǎng)的粘性。

歐洲央行近期預(yù)測(cè),2024年歐元區(qū)通脹率2.3%,并在2025年達(dá)到2.0%。按照這一預(yù)測(cè),歐元區(qū)通脹收斂于中期目標(biāo)2%的速度將快于美聯(lián)儲(chǔ)收斂于長(zhǎng)期目標(biāo)2%的速度,美聯(lián)儲(chǔ)在2024年3月份預(yù)計(jì)美國(guó)通脹在2026年收斂于2.0%。

歐元區(qū)經(jīng)濟(jì)預(yù)期不佳以及通脹更快速的趨勢(shì)性下行,決定了歐元區(qū)降息的時(shí)間可能要早于美聯(lián)儲(chǔ)降息的時(shí)間,這將導(dǎo)致美元被動(dòng)升值,美元指數(shù)被動(dòng)上行。

從日本的情況來(lái)看, 2024年3月19日日本央行將政策利率上調(diào)10個(gè)BP至0%—0.1%區(qū)間(可視為零利率),謹(jǐn)慎告別長(zhǎng)達(dá)8年的負(fù)利率超寬松貨幣政策周期,但日本經(jīng)濟(jì)金融基本面決定了日本不可能較快進(jìn)入加息緊縮周期。

從英國(guó)通脹來(lái)看,2024年2月份英國(guó)消費(fèi)者價(jià)格指數(shù)(CPI)同比上漲3.4%,剔除能源、食品、酒和煙草價(jià)格的核心CPI同比上漲4.5%。英國(guó)的通脹下行速度與歐元區(qū)有些類似,相較峰值來(lái)說(shuō),下行的速度也是比較快的。英國(guó)央行預(yù)計(jì),2024年上半年英國(guó)CPI可能會(huì)回落到2%的目標(biāo)水平。從這個(gè)預(yù)計(jì)來(lái)看,英國(guó)央行存在先于美聯(lián)儲(chǔ)降息的可能性。

從加拿大的情況來(lái)看,2024年2月份,加拿大通脹率(CPI)同比2.8%,核心通脹率CPI-trim和CPI-median同比分別為3.2%和3.1%,政策性利率保持在5.0%。加拿大的通脹率從2023年6月份以來(lái)保持了比較強(qiáng)的粘性,2023年6月份CPI同比就下降至2.8%,核心CPI-trim和CPI-median分別為3.7%和3.9%。加拿大經(jīng)濟(jì)增速預(yù)期偏弱,但由于通脹粘性,也顯著超過2%的目標(biāo)值。與美聯(lián)儲(chǔ)降息時(shí)間點(diǎn)相比,加拿大央行降息是否會(huì)提前存在不確定性。

2024年3月21日,瑞士央行將利率下調(diào)了25個(gè)基點(diǎn)至1.50%,是美元指數(shù)中經(jīng)濟(jì)體首次降息。2023年下半年以來(lái),瑞士的通脹率一直維持在0—2%之間,2024年2月份通脹率為1.2%。瑞典2024年2月通脹率2.5%,正在趨近通脹目標(biāo)2%,政策性利率保持在4.0%。瑞典通脹下行的速度也較快,勞動(dòng)力市場(chǎng)偏弱,瑞典央行也有可能在美聯(lián)儲(chǔ)降息之前降息。

整體來(lái)看,歐洲央行可能會(huì)先于美聯(lián)儲(chǔ)降息,由于歐元在美元指數(shù)中權(quán)重占比高達(dá)57.6%,這會(huì)導(dǎo)致美元被動(dòng)走強(qiáng)。英國(guó)央行和瑞典央行也有可能先于美聯(lián)儲(chǔ)降息,英鎊和瑞典克朗在美元指數(shù)中占比分別為11.9%和4.2%,這也會(huì)導(dǎo)致美元被動(dòng)走強(qiáng)。日本央行在未來(lái)一段時(shí)間幾乎不可能進(jìn)入加息緊縮周期,加拿大央行先于美聯(lián)儲(chǔ)降息的可能性不高。瑞士央行已經(jīng)開始降息。因此,未來(lái)幾個(gè)月美元存在被動(dòng)走強(qiáng)的可能性,國(guó)際金融市場(chǎng)不應(yīng)低估美元被動(dòng)走強(qiáng)帶來(lái)的沖擊和擾動(dòng)。

分享

分享

京公網(wǎng)安備 11010802028547號(hào)

京公網(wǎng)安備 11010802028547號(hào)

購(gòu)物車

購(gòu)物車