21世紀(jì)經(jīng)濟(jì)報道2024-04-03 20:21

![]()

21世紀(jì)經(jīng)濟(jì)報道記者 易妍君 廣州報道 在市場環(huán)境變化、公募費率改革的背景下,券商分倉傭金收入進(jìn)一步下滑。

根據(jù)天相投顧基金評價中心統(tǒng)計數(shù)據(jù),2023年,公募基金(樣本含10672只基金,不含QDII基金,下同)通過95家券商產(chǎn)生的股票交易總量為22.34萬億元,對應(yīng)的交易傭金收入合計為164.66億元;而2022年,公募基金為92家券商帶來的股票交易總量為23.97萬億元,交易傭金合計為182.40億元。

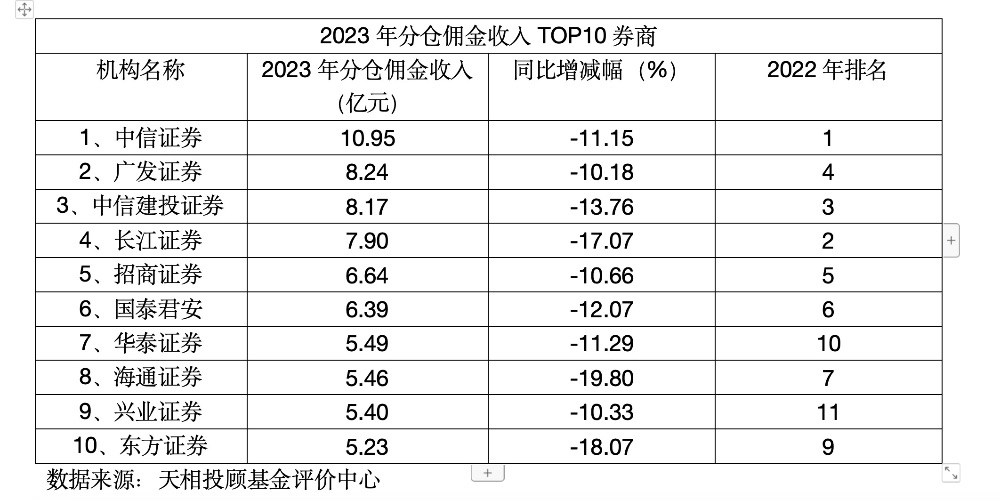

2023年分倉傭金收入排名前十的券商依次是:中信證券、廣發(fā)證券、中信建投證券、長江證券、招商證券、國泰君安、華泰證券、海通證券、興業(yè)證券、東方證券。

相比2022年,前十券商的座次排位有不小變化。

長江證券由2022年的第二名下降至第四名,申萬宏源掉隊前十券商,退至第十二名;而廣發(fā)證券由2022年的第四名上升至第二名,華泰證券由第十名上升至第七名,興業(yè)證券則進(jìn)入前十隊列。

上述排名前十券商的交易傭金收入,無一同比增長。

“降傭”趨勢之下,公募基金證券交易傭金支付分配體系迎來重構(gòu),將對賣方競爭格局產(chǎn)生深遠(yuǎn)影響;從數(shù)據(jù)來看,亦浮現(xiàn)不同機(jī)構(gòu)應(yīng)對新政策的主動性調(diào)整。

2023年,A股市場持續(xù)震蕩,基金管理規(guī)模縮水,公募基金產(chǎn)生的股票交易總量為22.34萬億元,同比下降了6.81%。?在此背景下,券商的傭金收入也在下降。

根據(jù)天相投顧基金評價中心統(tǒng)計數(shù)據(jù),2023年,共有95家券商獲得公募基金分倉傭金,傭金收入合計為164.66億元,較2022年的181.98億元減少了9.73%。

券商分倉格局依舊穩(wěn)定,市場份額主要集中在頭部券商。

其中,TOP20券商的分倉傭金收入合計為109.36億元,占比為66.42%;TOP10券商的分倉傭金收入合計為69.86億元,占比為42.43%。

中信以10.95億元分倉傭金收入居首,緊隨其后的是廣發(fā)證券、中信建投,其收入均達(dá)8億元以上;排在第四名——第六名分別為長江證券、招商證券、國泰君安,分別獲得分倉傭金收入7.90億元、6.64億元和6.39億元。

排在第七至第十名的券商是:華泰證券、海通證券、興業(yè)證券、東方證券,傭金收入均超過5億元。

對比2022年,排名前十的券商分倉傭金收入均呈下降態(tài)勢。

中信證券、廣發(fā)證券、招商證券、華泰證券、興業(yè)證券下滑幅度較小,均在10%左右,部分券商跌幅相對較大,東方證券下滑幅度為18.07%。

這使得前十大券商的座次排位發(fā)生變化。

對比2022年、2023年的排名來看,廣發(fā)證券由第四名上升至第二名,華泰證券由第十名上升至第七名,興業(yè)證券由第十一名進(jìn)至第九名;而長江證券由第四名退至第二名,東方證券從第九名降至第十名,申萬宏源則跌出前十隊列,由第八降至第十二名。

除了前十名之外,分倉傭金收入排在第十一名至第二十名的券商,也面臨收入下滑的壓力。

除了申萬宏源同比下滑29.62%,東方財富證券、天風(fēng)證券的收入同比降幅也較大,分別達(dá)到-19.50%、-18.25%。

排在第十五名的浙商證券以及第十七名的民生證券實現(xiàn)逆市增長。

2023年,這兩家券商獲得的分倉傭金收入分別為4.01億元、3.64億元,分別同比增長6.15%、23.34%。

雖然TOP20券商搶占了大部分的市場份額,但一些中小券商在分倉傭金“江湖”的地位也在提升。

來自天相投顧基金評價中心的統(tǒng)計數(shù)據(jù),2023年,共有35家券商(包括上述浙商證券、民生證券)的分倉傭金收入同比增長。

國金證券、國海證券、德邦證券、國聯(lián)證券分別獲得分倉傭金收入3.12億元、2.18億元、2.11億元、1.03億元,同比分別增長了5.4%、25.04%、26.88%、30.51%。

如果只看收入增速指標(biāo),一些基數(shù)較低的中小券商在2023年進(jìn)步較大。

分倉傭金收入同比增速排名前十的券商依次是:麥高證券、中郵證券、銀泰證券、財通證券、國新證券、平安證券、財達(dá)證券、大同證券、山西證券、東海證券,最高686.49%,最低72.65%。

上述券商的分倉傭金規(guī)模均較小。財通證券、平安證券分倉傭金收入分別為1.84億元、2.23億元,而其他8家券商2023年的分倉傭金收入均不足1億元。

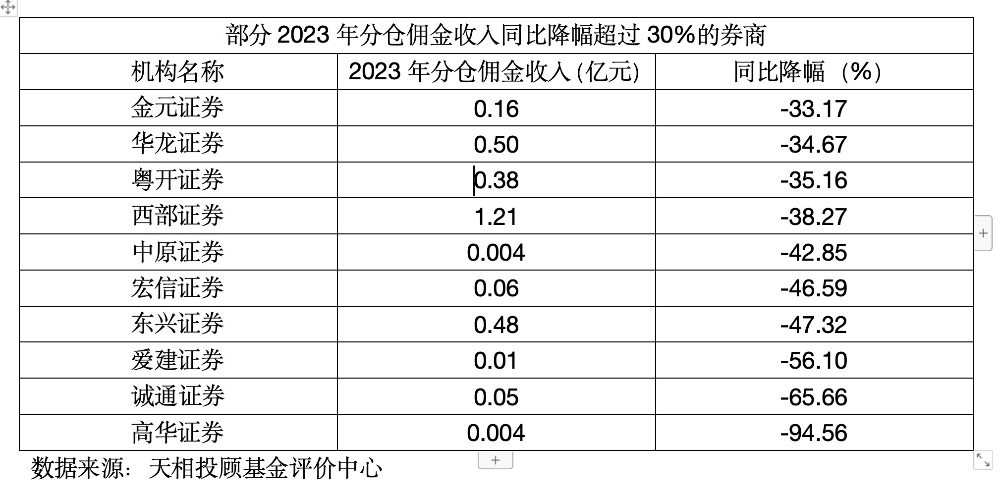

也有一些中小券商的分倉傭金收入的同比降幅則超過30%。

例如,華龍證券、粵開證券、西部證券、中原證券、東興證券、高華證券2023年的分倉傭金收入較2022年下降顯著(比例如圖)。

分倉傭金收入下滑背后,公募基金費率改革帶來的影響不容小覷。

在排排網(wǎng)財富管理合伙人姚旭升看來,在公募分倉傭金持續(xù)縮水以及監(jiān)管新規(guī)的影響下,公募基金的交易傭金支出下降,券商在投研、銷售等服務(wù)上會更追求投入產(chǎn)出比,這會對券商和基金合作模式產(chǎn)生較大影響。基金分倉市場規(guī)模的縮減或?qū)Ⅱ?qū)動券商研究業(yè)務(wù)加速轉(zhuǎn)型,加強對公司核心業(yè)務(wù)的推動和支持,進(jìn)一步落地研究驅(qū)動的經(jīng)營模式,傭金分配將不斷向具備優(yōu)秀研究實力、經(jīng)營穩(wěn)健、風(fēng)控合規(guī)良好的券商傾斜。

“公募分倉傭金此前主要支付給投研服務(wù)、渠道代銷返傭、券商股東以及軟傭。我們估算四者近似占比分別為35%:35%:20%:10%。”中金公司研究團(tuán)隊分析。

賣方競爭格局的變化,也促使券商不斷調(diào)整研究業(yè)務(wù)的布局。

例如,在2023年年報中介紹2024年經(jīng)營計劃時,方正證券提到,研究服務(wù)業(yè)務(wù)聚焦分倉市占率提升,做大賣方研究,加大力度拓展私募客戶,豐富收入來源,并嚴(yán)守合規(guī)底線,保證業(yè)務(wù)合規(guī)穩(wěn)健發(fā)展。

華安證券則表示,將積極應(yīng)對公募基金降費和交易傭金管理新規(guī),深化研究業(yè)務(wù)內(nèi)外兼顧的服務(wù)模式,擴(kuò)大機(jī)構(gòu)投資者服務(wù)覆蓋,拓展多元化收入渠道,加快產(chǎn)業(yè)研究中心建設(shè),增強內(nèi)部賦能。構(gòu)建面向不同類型機(jī)構(gòu)投資者的綜合金融服務(wù)方案和總分聯(lián)動的客戶服務(wù)模式,進(jìn)一步完善機(jī)構(gòu)業(yè)務(wù)客群體系

姚旭升認(rèn)為,由于自身規(guī)模、收入結(jié)構(gòu)及研究業(yè)務(wù)定位差異,未來券商對于研究業(yè)務(wù)的投入程度或?qū)⒂兴煌I(yè)務(wù)綜合化的大型券商預(yù)計對研究業(yè)務(wù)保持戰(zhàn)略性投入,兼顧對外輸出及對內(nèi)賦能;將研究業(yè)務(wù)定位于盈利中心、公募分倉傭金排名靠前的中型特色券商,未來可能加大競爭力度,通過提升市場份額以彌補傭金費率下行的影響;小型券商隨著研究業(yè)務(wù)賺錢效應(yīng)下降,或?qū)⒅鸩骄喭堆腥藛T,將研究部門的定位轉(zhuǎn)變?yōu)閮?nèi)部研究中心。

京公網(wǎng)安備 11010802028547號

京公網(wǎng)安備 11010802028547號

購物車

購物車