王晉斌2024-04-08 13:22

![]()

王晉斌/文 美國(guó)經(jīng)濟(jì)總需求出現(xiàn)了結(jié)構(gòu)性放緩和松動(dòng),但消費(fèi)、投資和就業(yè)等關(guān)鍵指標(biāo)并未出現(xiàn)整體實(shí)質(zhì)性放緩或惡化;近期再次出現(xiàn)能源價(jià)格上漲沖擊通脹風(fēng)險(xiǎn)的情形,使得美聯(lián)儲(chǔ)不敢確認(rèn)通脹不會(huì)出現(xiàn)反復(fù)風(fēng)險(xiǎn),高利率+溫和通脹+適度擴(kuò)張的組合還要持續(xù)數(shù)月,美聯(lián)儲(chǔ)有更大空間和更長(zhǎng)時(shí)間思考降息的時(shí)機(jī)和力度。在限制性利率持續(xù)壓制的背景下,美國(guó)經(jīng)濟(jì)內(nèi)部面臨的主要問題是金融穩(wěn)定性風(fēng)險(xiǎn);外部面臨的主要問題是溫和通脹下的強(qiáng)美元帶來對(duì)外貿(mào)易赤字上升風(fēng)險(xiǎn),加重美國(guó)經(jīng)濟(jì)的外部不平衡。

從美聯(lián)儲(chǔ)政策性利率來看,自2023年7月27日以來一直維持在此輪加息的峰值5.33%(5.25%—5.50%區(qū)間),即限制性利率水平。

從美聯(lián)儲(chǔ)關(guān)注的通脹率(私人消費(fèi)支出價(jià)格指數(shù),PCE)來看,PCE和核心PCE已經(jīng)連續(xù)3個(gè)月進(jìn)入3%以內(nèi)的區(qū)間,經(jīng)濟(jì)步入溫和通脹階段。2023年12月至2024年2月,美國(guó)通脹率(PCE)同比漲幅分別為2.6%、2.4%和2.5%;核心通脹率(PCE)同比漲幅分別為2.9%、2.9%和2.8%。單從PCE來看,2023年10月份以來已經(jīng)連續(xù)5個(gè)月進(jìn)入3%的區(qū)間。對(duì)比核心PCE和PCE的走勢(shì),2023年3月以來核心PCE同比漲幅一直高于PCE同比漲幅,表明總需求還未出現(xiàn)實(shí)質(zhì)性放緩。

從美國(guó)經(jīng)濟(jì)增速來看,2023年美國(guó)GDP增速2.5%,2023年第三至第四季度年率分別為4.9%和3.4%,2024年4月1日美聯(lián)儲(chǔ)亞特蘭大分行(GDP Now model)對(duì)一季度GDP的預(yù)測(cè)值為2.8%(季度年率)。按照美聯(lián)儲(chǔ)2024年3月20日《經(jīng)濟(jì)預(yù)測(cè)摘要》公布的數(shù)據(jù),2024年美國(guó)經(jīng)濟(jì)增速預(yù)計(jì)2.1%,超過美國(guó)長(zhǎng)期潛在經(jīng)濟(jì)增長(zhǎng)率1.8%,經(jīng)濟(jì)處于適度擴(kuò)張的狀態(tài)。

因此,美聯(lián)儲(chǔ)面臨的經(jīng)濟(jì)基本狀態(tài)是:高利率+溫和通脹+適度擴(kuò)張。這種狀態(tài)可能還要持續(xù)數(shù)月。

美國(guó)通脹高于2%,經(jīng)濟(jì)增速高于潛在產(chǎn)出水平1.8%,如果沒有外部能源等重大不確定性因素沖擊,這種狀態(tài)美聯(lián)儲(chǔ)或許并不著急:美聯(lián)儲(chǔ)有更大空間和更長(zhǎng)時(shí)間思考降息時(shí)機(jī)和力度,完全基于現(xiàn)實(shí)數(shù)據(jù)指引其貨幣政策變化。同時(shí),反復(fù)向市場(chǎng)強(qiáng)調(diào)長(zhǎng)期2%的通脹目標(biāo)不變,在錨定長(zhǎng)期通脹預(yù)期的前提下,期望實(shí)現(xiàn)既不降息過早,也不降息過晚。

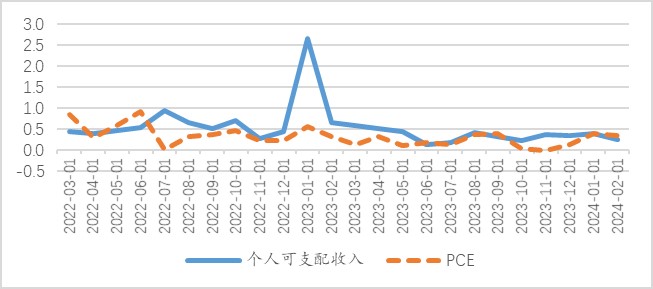

目前美國(guó)通脹是經(jīng)濟(jì)增速超出潛在產(chǎn)出增速的通脹,通脹幅度與經(jīng)濟(jì)適度擴(kuò)張程度之間還算比較對(duì)稱。至此,美聯(lián)儲(chǔ)基本完成了2020年8月27日貨幣政策新框架設(shè)定的目標(biāo):擺脫了實(shí)際利率下限(ELB,也可簡(jiǎn)單理解為零利率下限)風(fēng)險(xiǎn),也克服了工資粘性(基于工資推動(dòng)通脹)。目前,名義工資漲幅還是超過通脹增幅。2024年4月5日美國(guó)勞工部公布的數(shù)據(jù)顯示,3月員工時(shí)薪環(huán)比增幅0.3%,同比增幅4.1%,失業(yè)率3.8%。從加息以來的情況看,個(gè)人可支配收入環(huán)比增幅與PCE環(huán)比增幅相當(dāng)(圖1),消費(fèi)的實(shí)際購(gòu)買力尚未出現(xiàn)明顯下降。

圖1、美國(guó)個(gè)人可支配收入與PCE環(huán)比增幅(%)

數(shù)據(jù)來源:BEA.

美國(guó)商務(wù)部經(jīng)濟(jì)分析局(BEA)的數(shù)據(jù)顯示,2024年2月份個(gè)人消費(fèi)支出環(huán)比0.8%,遠(yuǎn)超市場(chǎng)預(yù)期;個(gè)人儲(chǔ)蓄率從2024年1月份的4.1%下降至2月份的3.6%,遠(yuǎn)低于2010—2019年間均值6.2%的水平。美國(guó)居民消費(fèi)支出是導(dǎo)致通脹粘性的基礎(chǔ)。美國(guó)居民為什么還如此消費(fèi)?可能有幾個(gè)原因:相對(duì)緊張的勞動(dòng)力市場(chǎng)導(dǎo)致工資上升;通脹本身會(huì)刺激消費(fèi);前期大規(guī)模財(cái)政救助存在提高個(gè)人消費(fèi)傾向的可能性。2022年1月至2024年2月,美國(guó)個(gè)人月度簡(jiǎn)單平均儲(chǔ)蓄率只有3.9%,這一儲(chǔ)蓄率遠(yuǎn)低于疫情前十年的均值6.2%。

2021—2023美國(guó)實(shí)際GDP增幅分別為5.8%、1.9%和2.5%,名義GDP增幅分別為10.7%、9.1%和6.3%。2021—2023年美國(guó)名義GDP增速顯著高于實(shí)際GDP增幅,為企業(yè)利潤(rùn)創(chuàng)造了價(jià)格條件。依據(jù)BEA的數(shù)據(jù),經(jīng)過存貨估值調(diào)整(IVA)和資本消費(fèi)調(diào)整(CCAdj)后的美國(guó)公司稅后利潤(rùn)在2021年以來一直創(chuàng)新高,2021—2023年分別約為2.518萬億、2.666萬億和2.673萬億美元。國(guó)民收入中員工報(bào)酬(Compensation of employees)從2019年到2023年期間一直上漲,這期間上漲了24.5%,2023年達(dá)到了14.25萬億美元,相比2019年增加了2.8萬億美元,構(gòu)成了居民消費(fèi)能力的基礎(chǔ)部分。

高利率持續(xù)壓制下,2023年住宅投資(Residential)大幅度下降10.6%(2022年下降9.0%),導(dǎo)致私人投資總體在2023年出現(xiàn)1.2%的下滑,相比2021—2022年的8.7%和4.8%出現(xiàn)了逆轉(zhuǎn)。2023年非住宅類投資(包括設(shè)備等)仍保持了4.5%的增速。住宅投資對(duì)利率的敏感性逐步顯現(xiàn),房地產(chǎn)市場(chǎng)供求再平衡(供給不足)也帶來房?jī)r(jià)上漲,強(qiáng)化了與住房相關(guān)的服務(wù)類價(jià)格粘性,由此強(qiáng)化了核心PCE通脹粘性。

總體上看,消費(fèi)、投資和就業(yè)等關(guān)鍵指標(biāo)并未出現(xiàn)整體實(shí)質(zhì)性放緩或惡化。一些相關(guān)的重要經(jīng)濟(jì)數(shù)據(jù)時(shí)有反復(fù),表明美國(guó)經(jīng)濟(jì)總需求在限制性利率壓制下出現(xiàn)了結(jié)構(gòu)性松動(dòng)和放緩。比如,美國(guó)供應(yīng)管理學(xué)會(huì)4月1日公布的數(shù)據(jù)顯示,美國(guó)3月份制造業(yè)景氣指數(shù)為50.3,顯著高于市場(chǎng)預(yù)期的48.3和2月份的47.8,這一指數(shù)時(shí)隔17個(gè)月再次回到擴(kuò)張區(qū)間;標(biāo)普全球4月3日公布的數(shù)據(jù)顯示,美國(guó)3月份服務(wù)業(yè)PMI商業(yè)活動(dòng)指數(shù)為51.7,低于2月份的52.3,為三個(gè)月以來的低點(diǎn)。再比如,美聯(lián)儲(chǔ)紐約分行的SCE CREDIT ACCESS SURVEY數(shù)據(jù)顯示,目前信貸申請(qǐng)率上升;拒絕率下降。在過去的12個(gè)月里,任何類型的信貸申請(qǐng)率從2023年10月的42.5%和2023年6月的40.3%上升到2024年2月的43.4%。2024年2月的數(shù)據(jù)是自2022年10月以來的最高值。但汽車貸款下降3.7個(gè)百分點(diǎn)至9.8%,抵押貸款再融資下降2.4個(gè)百分點(diǎn)至0.9%,信用卡下降0.2個(gè)百分點(diǎn)至28.8%,信用卡限額申請(qǐng)下降3.2個(gè)百分點(diǎn)至14.6%。

從金融周期來看,隨著限制性利率的持續(xù)壓制,美國(guó)金融周期會(huì)出現(xiàn)峰值并逐步進(jìn)入下行周期,美國(guó)居民個(gè)人資產(chǎn)性收入會(huì)下降,從而在一定程度上約束消費(fèi)能力。截至目前,美國(guó)金融周期尚未出現(xiàn)明顯下行也是導(dǎo)致美國(guó)通脹粘性的重要原因。

美國(guó)經(jīng)濟(jì)總需求結(jié)構(gòu)性的放緩和松動(dòng),還不足以使美聯(lián)儲(chǔ)確認(rèn)通脹不會(huì)出現(xiàn)反復(fù)風(fēng)險(xiǎn)。俄烏沖突加劇以及中東地區(qū)緊張局勢(shì)兩大地緣政治事件直接影響了全球能源(主要是原油)供應(yīng)的穩(wěn)定性。同時(shí),今年以來OPEC+不斷延長(zhǎng)減產(chǎn)以支撐油價(jià)(每日減產(chǎn)大約200萬桶),能源價(jià)格出現(xiàn)上漲風(fēng)險(xiǎn),近期布倫特原油價(jià)格再次突破90美元/桶。

高利率+溫和通脹+適度擴(kuò)張組合可能還要持續(xù)數(shù)月。對(duì)美國(guó)經(jīng)濟(jì)來說,內(nèi)部面臨的主要問題是金融穩(wěn)定風(fēng)險(xiǎn),比如商業(yè)地產(chǎn)資產(chǎn)價(jià)格在高利率壓制下導(dǎo)致的銀行業(yè)資產(chǎn)質(zhì)量問題。外部面臨的主要問題是能源價(jià)格沖擊和通脹下強(qiáng)美元帶來對(duì)外貿(mào)易赤字的上升風(fēng)險(xiǎn),會(huì)加重美國(guó)經(jīng)濟(jì)外部不平衡。

京公網(wǎng)安備 11010802028547號(hào)

京公網(wǎng)安備 11010802028547號(hào)

購(gòu)物車

購(gòu)物車