呂文琦2024-06-13 17:22

![]()

2024年高考已落下帷幕,考生即將面臨志愿填報。

在今年的高考中,一道與保險精算相關(guān)的題目出現(xiàn)在北京數(shù)學(xué)高考試卷上。

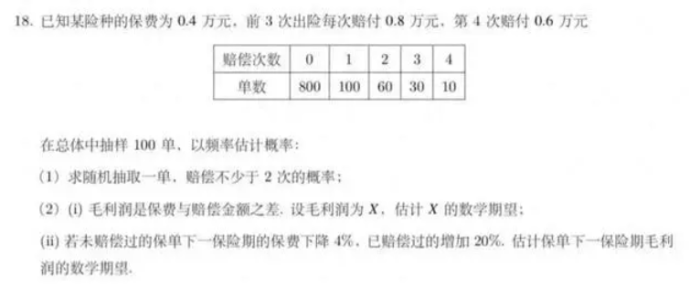

2024年高考北京數(shù)學(xué)卷

具體來看,題目以保險公司的保險業(yè)務(wù)為背景,設(shè)計了三個問題,核心考查學(xué)生的統(tǒng)計和精算學(xué)知識,其中第三問涉及無賠優(yōu)待(NCD)系數(shù),是保險常見的實務(wù)知識。

保險不僅在高考題中“出鏡”,在報考志愿時,保險學(xué)和精算學(xué)作為金融大類的重要組成部分,也在眾多考生的考慮范圍之列。

那么,保險學(xué)作為一門專業(yè)適合哪些學(xué)生就讀?進(jìn)入保險業(yè)都需要哪些技能?界面新聞采訪了多位業(yè)內(nèi)人士。

保險學(xué)是一門怎樣的專業(yè)?

據(jù)學(xué)信網(wǎng)公開信息統(tǒng)計,全國共有127所本科院校開設(shè)了保險專業(yè),還有200余所專科院校也開設(shè)了保險專業(yè)。中央財經(jīng)大學(xué)、對外經(jīng)濟貿(mào)易大學(xué)、西南財經(jīng)大學(xué)等院校都設(shè)立了專門的保險學(xué)院,而其他財經(jīng)類院校的保險學(xué)專業(yè)通常隸屬于金融學(xué)院,綜合性大學(xué)則傾向于將保險專業(yè)設(shè)置在經(jīng)濟學(xué)院或經(jīng)濟管理學(xué)院之下。

保險學(xué)專業(yè)的課程設(shè)置旨在培養(yǎng)學(xué)生的專業(yè)知識和實踐能力。除了傳統(tǒng)的保險學(xué)理論、風(fēng)險管理和金融投資等基礎(chǔ)課程外,一些高校還根據(jù)市場需求和自身特色,開設(shè)了具有特定培養(yǎng)方向的課程,例如保險精算、健康保險、風(fēng)險管理等。這樣的課程設(shè)置有助于學(xué)生更深入地了解保險行業(yè)的不同領(lǐng)域,并為他們未來的職業(yè)生涯提供更多元化的發(fā)展路徑。

北京工商大學(xué)中國保險研究院副秘書長宋占軍向界面新聞介紹,目前很多院校都是大類招生,保險是在金融學(xué)相關(guān)專業(yè)內(nèi)招生,入校后進(jìn)行專業(yè)分流。保險專業(yè)作為金融學(xué)科,在應(yīng)用經(jīng)濟學(xué)大類里,需要學(xué)習(xí)高等數(shù)學(xué)、經(jīng)濟學(xué)、會計學(xué)、管理學(xué)等課程,需要具備一定的綜合知識尤其是數(shù)學(xué)、管理和法律知識。

談及選擇保險學(xué)的原因,對外經(jīng)貿(mào)大學(xué)保險學(xué)精算方向研究生陳偉向界面新聞表示,高考時作為文科生,選擇范圍有限,金融屬于一個熱門方向。當(dāng)時作為大類招生,之后進(jìn)行了專業(yè)分流。“精算師作為‘金領(lǐng)中的金領(lǐng)’,良好的發(fā)展前景和職業(yè)機會是當(dāng)時選擇的重要因素。而且學(xué)習(xí)保險精算會涉及大量概率論和數(shù)理統(tǒng)計的內(nèi)容,這種挑戰(zhàn)也讓人躍躍欲試。”

在陳偉看來,相較于金融和會計等聚焦于“數(shù)字”,保險更加豐富和有趣,有很多不同的角度,需要感知現(xiàn)實世界的各種風(fēng)險。同時還需要考慮對風(fēng)險定價,尋求風(fēng)險和保費的對價均衡。

“銀行和證券行業(yè)的金融從業(yè)者關(guān)注的核心可能是‘價格’,債券和股票等等都有一個價格,需要考慮其變動的方向和幅度,某些時候虛擬屬性比較強,受到情緒沖擊的影響比較大。但是保險不同,保險尋求的是風(fēng)險與保費的對價平衡,這種風(fēng)險確實存在于客觀世界,并且存在某種概率分布,而這個更真實和客觀。”陳偉進(jìn)一步表示。

對外經(jīng)貿(mào)大學(xué)保險學(xué)博士梁瑞向界面新聞表示,作為一直學(xué)習(xí)保險學(xué)專業(yè)近8年的學(xué)生,他越來越感受到保險是一門有價值、有溫度、更有趣的學(xué)問。“保險的初心是‘我為人人,人人為我’,本質(zhì)是社會互助行為。它直面風(fēng)險、承擔(dān)不幸,這是極其難得且珍貴的品質(zhì)。”

研究農(nóng)險多年的首都經(jīng)貿(mào)大學(xué)金融學(xué)院教授庹國柱向界面新聞表示,他和保險結(jié)緣始于自己的農(nóng)村經(jīng)歷。“每當(dāng)我見到聽到遭了災(zāi)非常無助的農(nóng)戶,拿到保險賠償讓他們擺脫絕境恢復(fù)生產(chǎn)和生活的時候,我就打心眼里覺得高興。當(dāng)然,在調(diào)研中也看到那些沒有買保險的農(nóng)戶,災(zāi)后好幾年了還家徒四壁,就感到非常難過。這也讓我更加覺得離不開保險,要不遺余力地做好保險研究,普及保險知識,讓更多的人了解保險,參加保險。”

行業(yè)期待復(fù)合型人才

想要學(xué)好保險學(xué)需要哪些特質(zhì)?

梁瑞認(rèn)為,從底層來看,邏輯、寫作和數(shù)據(jù)分析處理是需要塑造的核心技能。就專業(yè)素養(yǎng)而言,保險學(xué)隸屬于應(yīng)用經(jīng)濟學(xué)大類,“保險+法律”、“保險+財會”、“保險+科技”等復(fù)合型人才在實務(wù)中將更加被需要。

他表示,保險專業(yè)應(yīng)用面廣,機構(gòu)布局多,精算、運營、法務(wù)、財會等崗位多元,就業(yè)前景較好。

保險學(xué)專業(yè)畢業(yè)的學(xué)子,也不一定只能在保險業(yè)任職。

梁瑞認(rèn)為,在就業(yè)上,保險學(xué)專業(yè)的學(xué)生就業(yè)范圍比較廣闊。本專業(yè)與保險公司的風(fēng)險管理、運行管理、信息科技、收展、審計、培訓(xùn)等部門相匹配,但同樣可以到銀行、證券、基金、信托、資產(chǎn)管理公司、金融管理公司等就業(yè)。

與此同時,保險業(yè)也在期待著復(fù)合型人才。燕梳新學(xué)堂創(chuàng)始人、大家財險原總經(jīng)理施輝向界面新聞表示,保險業(yè)需要可塑性強、學(xué)習(xí)能力強、喜歡挑戰(zhàn)的人。

“保險業(yè)越做越大,分工也越來越細(xì),大到天上的飛機、水電站、小到家家戶戶,都需要保險。這里面涉及到各行各業(yè)的專業(yè)知識,因此想要做好保險,需要不斷學(xué)習(xí),不斷拓展。”

以財險最核心的核保能力為例,據(jù)某外資財險公司高管向界面新聞介紹,核保是風(fēng)險評估與確定承保條件的核心環(huán)節(jié),其根本在于準(zhǔn)確評估風(fēng)險并設(shè)計出滿足客戶需求的一攬子風(fēng)險管理方案。

“優(yōu)秀的核保不僅基于對特定行業(yè)風(fēng)險的深刻理解,還需從客戶角度出發(fā),提供定制化的服務(wù)。為此,保險公司傾向于招募具有行業(yè)背景的專家,經(jīng)過保險專業(yè)培訓(xùn)后成為核保人,以確保對特定風(fēng)險有更為精確的把握。”

此外,隨著保險行業(yè)的不斷變革,對推銷保險的銷售人員也有了越來越高的要求。施輝強調(diào),保險的銷售環(huán)節(jié)可以鍛煉人、磨煉人、錘煉人。“這是一個綜合性的職業(yè),需要跟各種各樣的人打交道,如果能做好保險銷售,各方面的技能都會非常出色。”

為了向?qū)I(yè)化、職業(yè)化和高素質(zhì)化代理人隊伍建設(shè)轉(zhuǎn)型,更好地服務(wù)中高端客戶群體,各保險公司紛紛推出精英代理人計劃。

如泰康保險集團(tuán)發(fā)布了《健康財富規(guī)劃師職業(yè)技能標(biāo)準(zhǔn)》,明確了健康財富規(guī)劃師(HWP)目標(biāo)是培養(yǎng)高素質(zhì)的技術(shù)型人才,同時規(guī)范了從業(yè)要求和資格標(biāo)準(zhǔn)。健康財富規(guī)劃師職業(yè)技能標(biāo)準(zhǔn)參照國家職業(yè)標(biāo)準(zhǔn)指定,覆蓋養(yǎng)老、醫(yī)療、保險、資產(chǎn)管理、法律等多個領(lǐng)域。

中國人壽在2023年底啟動“種子計劃”,通過制度突破、融合招募、場景營銷、精準(zhǔn)賦能、平衡管理五大板塊,以縣城及以上中端客戶市場細(xì)分為切入點,為客戶提供健康、養(yǎng)老、財富管理等多元保障。

除此之外,平安發(fā)布了高端代理人品牌“平安MVP”、中國太平招募“醫(yī)康養(yǎng)代理人”、中國太保發(fā)布了“CA企業(yè)家計劃”、新華保險發(fā)布了“新華有WE來--優(yōu)計劃”。

在相關(guān)計劃的帶動下,各家保險公司代理人隊伍的人均產(chǎn)能、人均傭金等指標(biāo)均有所提升。中國人壽2023年的月人均產(chǎn)能已達(dá)1.42萬元,同比增長21%;銷售隊伍產(chǎn)能大幅提升,月人均首年期交保費同比增長28.6%。泰康的大健康產(chǎn)業(yè)生態(tài)體系已在全國范圍內(nèi)扎根,“HWP”全國布局人數(shù)已近2萬。

在監(jiān)管上,監(jiān)管部門亦在引導(dǎo)保險銷售隊伍走職業(yè)化道路。2023年發(fā)布的《保險銷售行為管理辦法》提出對代理人進(jìn)行分類分級管理,2024年發(fā)布的《保險銷售從業(yè)人員銷售能力資質(zhì)等級標(biāo)準(zhǔn)(人身保險方向)(征求意見稿)》、《保險銷售從業(yè)人員銷售能力資質(zhì)等級標(biāo)準(zhǔn)培訓(xùn)與測試大綱(人身保險方向)(征求意見稿)》、《人身保險產(chǎn)品銷售授權(quán)管理自律規(guī)則(征求意見稿)》,已制定了代理人分類分級管理的細(xì)則。

在財通證券分析師夏昌盛看來,這將加速出清保代市場低質(zhì)人力、減少誤導(dǎo)銷售、提升代理人專業(yè)能力和形象。此外,由于不同資質(zhì)代理人升級的從業(yè)年限要求相差較大以及差異化產(chǎn)品授權(quán),或倒逼保險公司加大優(yōu)增優(yōu)育力度。

保險業(yè)收入墊底金融業(yè)

盡管保險精算師有“金領(lǐng)中的金領(lǐng)”之稱,但保險業(yè)整體的薪酬水平顯著遜色于券商和銀行。

數(shù)據(jù)顯示,2023年,五大上市險企在職員工平均薪酬為25.537萬元,與2022年基本持平。薪酬最高的是中國人保,在職員工平均薪酬為28.195萬元。五大上市險企中,平安人壽公布了2023年保險代理人的收入水平,代理人平均月收入為9813元,年收入約為11.78萬元。

與之相比,一直在降薪的券商薪酬水平仍數(shù)倍高于保險。中信證券2023年的人均薪酬水平達(dá)79.73萬元。中金公司、申萬宏源、國泰君安、華泰證券、中信建投2023年人均薪酬均超過60萬元,分別為69.72萬元、65.45萬元、64.75萬元、62.01萬元、61.82萬元。

東方財富Choice數(shù)據(jù)顯示,在銀行業(yè),人均薪酬絕對值前三名的中信銀行、浙商銀行和招商銀行,薪酬分別為59.54萬元、58.41萬元和58.26萬元。

即將研究生畢業(yè)的陳偉在職業(yè)選擇上也將目光投向了其他金融領(lǐng)域。他表示,從秋招的實際情況來看,保險為年輕人能夠提供的薪資相對有限,尤其是與證券業(yè)、基金業(yè)和信托業(yè)相比。即使是后期的增長可能更為強勁,但在當(dāng)下也難以安撫年輕人不安的內(nèi)心,而且也存在較大的不確定性。另外,由于保險市場明顯二八分化,大家非常偏好頭部保險公司,而頭部保險公司釋放的崗位有限,也造成了結(jié)構(gòu)性的供需錯配。

保險業(yè)的收入也呈現(xiàn)兩極分化的特點。高管方面,常年穩(wěn)坐行業(yè)年薪第一的是中國平安聯(lián)席首席執(zhí)行官兼常務(wù)副總經(jīng)理陳心穎,去年稅前年薪為1300.59萬元,另外一位年薪超千萬的高管—平安首席風(fēng)險官張小璐,稅前薪酬1068.37萬元。

其余稅前薪酬超500萬元的保險業(yè)高管包括:中國平安監(jiān)事會主席、職工代表監(jiān)事孫建一,副總經(jīng)理付欣、總經(jīng)理兼聯(lián)席首席執(zhí)行官謝永林,董事長馬明哲,副總經(jīng)理蔡方方,副總經(jīng)理黃寶新等5位行業(yè)高管。

其余上市險企中,中國太保平均薪酬略高于另外三家,有8名董監(jiān)高稅前薪酬處于200萬元至500萬元之間;新華保險最高稅前年薪處于200萬元至300萬元區(qū)間;中國人保、中國人壽最高稅前薪酬處于100萬元至200萬元區(qū)間。

另外從2023年四季度償付能力報告中統(tǒng)計,共10家保險公司董監(jiān)高最高年薪超過500萬元。

在銷售人力上,各個保險主體公司和經(jīng)紀(jì)代理機構(gòu)也不乏高收入人群。如明亞保險經(jīng)紀(jì)2023年COT(百萬圓桌會中的優(yōu)秀會員)人數(shù)343人,TOT(頂尖會員)人數(shù)129人,這意味著公司有近500人年入過百萬。

在施輝看來,雖然保險業(yè)不像券商投行,可能隨著行業(yè)的機會大富大貴,但保險業(yè)踏實、有韌性。“保險業(yè)在經(jīng)濟上行周期,雖然發(fā)展也不錯,但不會有太大變化。在經(jīng)濟下行周期,保險業(yè)受到的沖擊也更小,部分人對保險的需求可能會進(jìn)一步增加。”

庹國柱認(rèn)為,除了一般的理科基礎(chǔ)之外,保險業(yè)要有愛心,愿意通過保險去幫助人們,幫助企業(yè),解決他們的后顧之憂。因為保險就是一種風(fēng)險補償機制。

(應(yīng)采訪對象要求,陳偉為化名)

來源:界面新聞 作者:呂文琦

京公網(wǎng)安備 11010802028547號

京公網(wǎng)安備 11010802028547號

購物車

購物車