曾剛2024-10-26 10:34

![]()

曾剛,上海金融與發(fā)展實驗室首席專家、主任

唐蜜,上海金融與發(fā)展實驗室研究員

從全球范圍的實踐看,業(yè)界對交易銀行并沒有一個統(tǒng)一的界定。上世紀80年代至90年代,德意志銀行首次提出“交易銀行”(TB,Transaction Banking)概念并布局相關業(yè)務,隨后被歐美眾多銀行吸收采納并得到迅速發(fā)展,成為國際大型銀行一個重要的收入來源。當時,全球貿(mào)易尚處于起步發(fā)展階段,各公司為發(fā)展跨國貿(mào)易,拓展海外市場,對銀行的業(yè)務服務有了更高的要求。受益于早期的發(fā)展紅利,眾多國際化程度較高的歐美銀行,依托信息通訊技術以及對國際法律和海關規(guī)定的解讀,打破了各國在貿(mào)易間的諸多壁壘,實現(xiàn)了銀行對企業(yè)客戶在商貿(mào)服務、國際跨境結算、外匯管理等多方面金融服務的創(chuàng)新發(fā)展。在國內,受客戶競爭日趨加劇、凈息差持續(xù)收窄以及科技不斷進步等多重因素影響,近年來大中型商業(yè)銀行特別是股份制商業(yè)銀行,開始把交易銀行作為對公業(yè)務轉型和突破的重點,在組織架構優(yōu)化、產(chǎn)品創(chuàng)新以及場景與平臺搭建方面,做出了許多有益的探索,并取得了顯著的成效。由于多數(shù)股份制銀行交易銀行部開展貿(mào)易金融業(yè)務,筆者將重點圍繞股份制商業(yè)銀行交易銀行業(yè)務展開分析。

交易銀行內涵的演變及其意義

交易銀行業(yè)務起源于更為傳統(tǒng)的一個概念,即貿(mào)易金融。根據(jù)《巴塞爾協(xié)議》的界定,狹義的貿(mào)易金融是商業(yè)銀行為貿(mào)易買賣雙方辦理的各項國際或國內結算業(yè)務,以及在結算業(yè)務項下,根據(jù)相關的貿(mào)易背景和交易流程,為貿(mào)易客戶提供與貿(mào)易結算關聯(lián)的短期和長期融資便利。圍繞狹義的貿(mào)易金融概念,商業(yè)銀行早期的貿(mào)易金融產(chǎn)品主要包括國際信用證、匯款、托收等國際結算產(chǎn)品,以及國際貿(mào)易融資、國際保函、備用信用證、外幣貸款等跨境擔保及融資產(chǎn)品,重點服務開展國際貿(mào)易和投資的外向型企業(yè)。這類以“全球”“貿(mào)易”“結算”為特征的金融服務,在商業(yè)銀行中被稱為“全球交易銀行(服務)”(GTB,Global Transaction Banking),這也就是早期的交易銀行業(yè)務。

隨著全球經(jīng)濟一體化程度的不斷加深,越來越多企業(yè)的貿(mào)易活動既涉及國際市場,又涉及國內市場,其供應鏈或貿(mào)易鏈橫跨境內和境外的整個鏈條。例如,國內企業(yè)獲得出口訂單后產(chǎn)生在銀行辦理出口結算和押匯需求,而其在國內采購備貨階段又需要打包貸款或國內信用證產(chǎn)品,其上游供應商可能需要以其信用為基礎申請賣方融資,等等。在全球貿(mào)易不斷復雜化、銀行業(yè)務創(chuàng)新加速推進的背景下,貿(mào)易金融逐漸從貿(mào)易結算和貿(mào)易融資拓展為服務于貿(mào)易價值鏈全過程,從傳統(tǒng)的國際業(yè)務擴展到同時滿足客戶的跨境與國內業(yè)務需求,形成了以客戶為中心,為整個貿(mào)易鏈或產(chǎn)業(yè)鏈提供一攬子綜合金融服務的對公業(yè)務新模式。與之相對應,GTB的內涵也在不斷發(fā)展擴大,逐漸轉變?yōu)椤搬槍灰组_展銀行服務”,即現(xiàn)今更常見的交易銀行概念。

總體上來看,無論是銀行針對日常業(yè)務提供的服務,還是針對國際貿(mào)易結算的服務,均體現(xiàn)著銀行業(yè)創(chuàng)新與發(fā)展的趨勢,即業(yè)務發(fā)展緊緊圍繞新的商業(yè)模式,不斷進行對公業(yè)務的變革與轉型升級。經(jīng)過多年的發(fā)展,交易銀行逐漸形成以現(xiàn)金管理和支付結算為業(yè)務核心,以企業(yè)客戶為導向,圍繞企業(yè)的日常交易業(yè)務,提供一攬子金融服務。參與其中的銀行機構從大型跨國銀行,逐步擴展到許多機制靈活的中型銀行和區(qū)域性銀行。此外,近年來,隨著“互聯(lián)網(wǎng)+”的興起,借助大數(shù)據(jù)、人工智能和區(qū)塊鏈等信息技術,基于交易和數(shù)據(jù)在金融服務模式、風控手段和定價機制上的創(chuàng)新,交易銀行的應用場景不斷拓寬,產(chǎn)品的迭代速度也產(chǎn)生了新突破,基于特色票據(jù)、電子渠道與撮合交易渠道的交易銀行業(yè)務規(guī)模也在迅速擴大。

與傳統(tǒng)業(yè)務相比,早期的貿(mào)易融資以及后來的交易銀行業(yè)務,具有許多傳統(tǒng)對公業(yè)務所不具備的優(yōu)勢和特點:一是收入流量穩(wěn)定。交易銀行業(yè)務與交易過程中涉及的商品流、資金流和資產(chǎn)流緊密聯(lián)系,單個企業(yè)的“商品流、資金流、資產(chǎn)流”不會隨著宏觀經(jīng)濟市場以及利率市場的變化而變化,收入流量較為穩(wěn)定,具有較強的跨周期性。二是風險資本占用低。交易銀行業(yè)務為企業(yè)提供服務的過程中,能夠匯集到大量的現(xiàn)金資產(chǎn),此類資產(chǎn)屬于輕型資產(chǎn),銀行可以對其進行低風險、低成本的操作,優(yōu)化資產(chǎn)負債結構,提升銀行的行業(yè)競爭力。三是業(yè)務持續(xù)性強。交易銀行業(yè)務是將企業(yè)的財務以及經(jīng)營管理相結合,梳理企業(yè)各個環(huán)節(jié)的業(yè)務及金融需求,以專業(yè)的平臺、技術為客戶提供服務,具有較強的持續(xù)性,避免了只看短期盈利而錯失良機的情況。四是客戶黏性高。傳統(tǒng)商業(yè)銀行的產(chǎn)品服務難以覆蓋到企業(yè)所有的需求,導致企業(yè)可能因為需求的頻繁變更而調整合作的銀行。而交易銀行使得銀行的產(chǎn)品貫穿到企業(yè)的整個業(yè)務開展流程中去,銀行可以深入了解客戶,提供高質量服務,客戶黏性得以提升。五是基于交易場景的風險控制效果好。交易銀行的每一筆業(yè)務都有相應的交易做支撐,本身的風險就要低于其他業(yè)務,而且基于交易銀行的平臺和數(shù)據(jù),風險識別和管理的效率也要高于傳統(tǒng)業(yè)務。此外,交易銀行業(yè)務不會隨著宏觀經(jīng)濟市場以及利率市場的變化而有較大的波動,本身較穩(wěn)定,在極端的市場環(huán)境下也是風險較小的一種業(yè)務。

從實踐來看,交易銀行不僅是國際主流銀行的一種重要業(yè)務類型,在國內也成為眾多商業(yè)銀行公司業(yè)務轉型重點及新利潤增長點,不僅是銀行提供對公客戶行業(yè)專業(yè)化、綜合化金融服務的重要載體,也是公司業(yè)務產(chǎn)品創(chuàng)新、互聯(lián)網(wǎng)化的重要平臺,是銀行構建新型銀企關系、提升客戶黏性的核心業(yè)務,在銀行穩(wěn)定盈利、鏈式拓客、產(chǎn)品滲透、樹立品牌等方面發(fā)揮了越來越重要的作用。

股份制銀行交易銀行發(fā)展現(xiàn)狀

近年來,我國銀行業(yè)面臨的外部經(jīng)營環(huán)境正在發(fā)生前所未有的變化,銀行業(yè)傳統(tǒng)的經(jīng)營發(fā)展模式面臨越發(fā)嚴峻的挑戰(zhàn),許多商業(yè)銀行積極探索對公業(yè)務轉型發(fā)展的新模式,優(yōu)化業(yè)務和收入結構,加快布局和發(fā)展交易銀行業(yè)務。從實踐看,不同類型機構的交易銀行業(yè)務的發(fā)展處于不同的階段。從規(guī)模看,大型國有銀行憑借其客戶資源、業(yè)務國際化程度以及全球范圍的機構布局,在交易銀行業(yè)務方面仍具有一定的優(yōu)勢,占據(jù)著較大的市場份額。股份制銀行則因更為迫切的對公業(yè)務轉型意愿,憑借其機制靈活的優(yōu)勢,在交易銀行業(yè)務組織架構以及產(chǎn)品服務創(chuàng)新方面,走在了國內銀行業(yè)的前列。

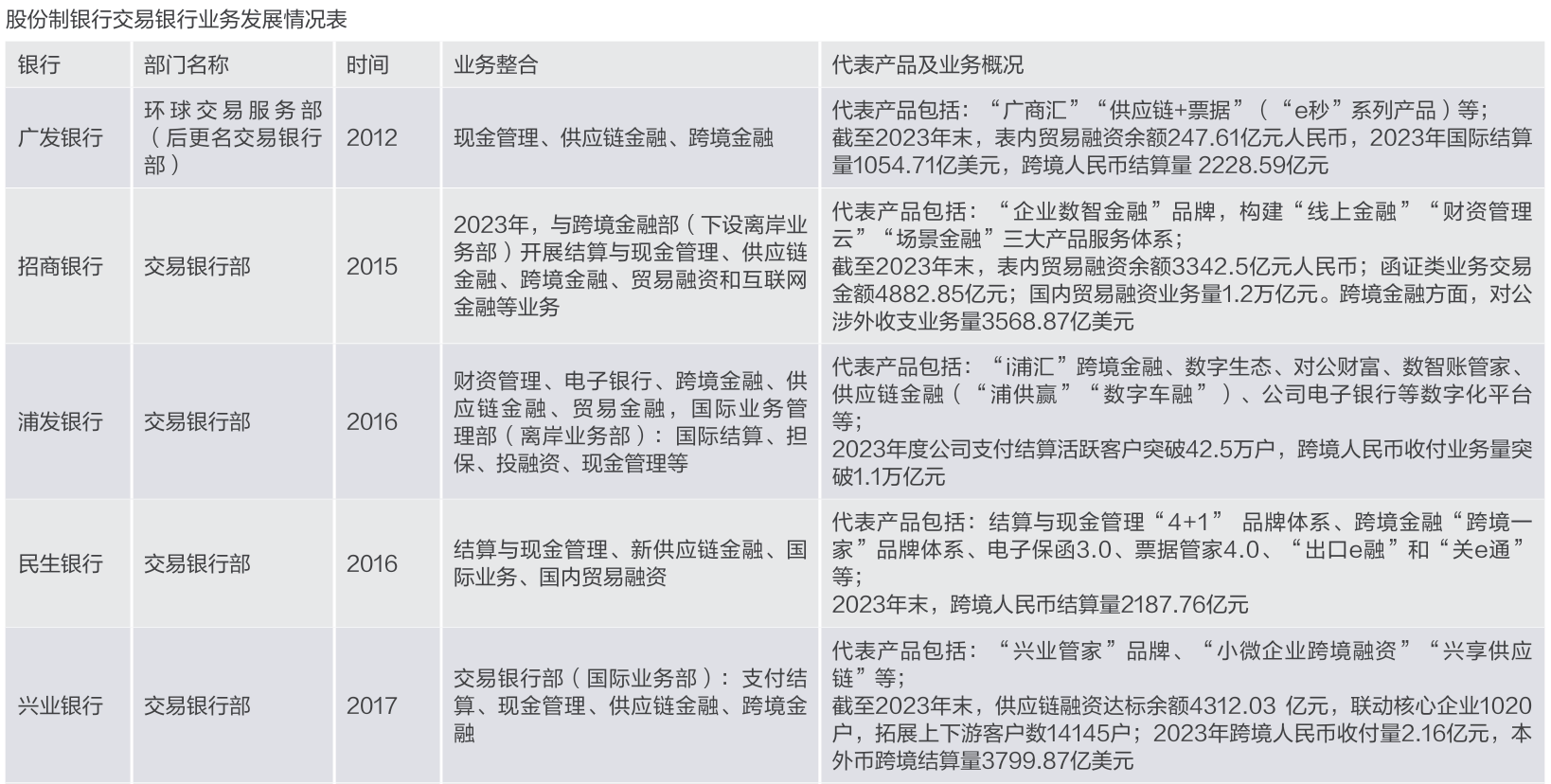

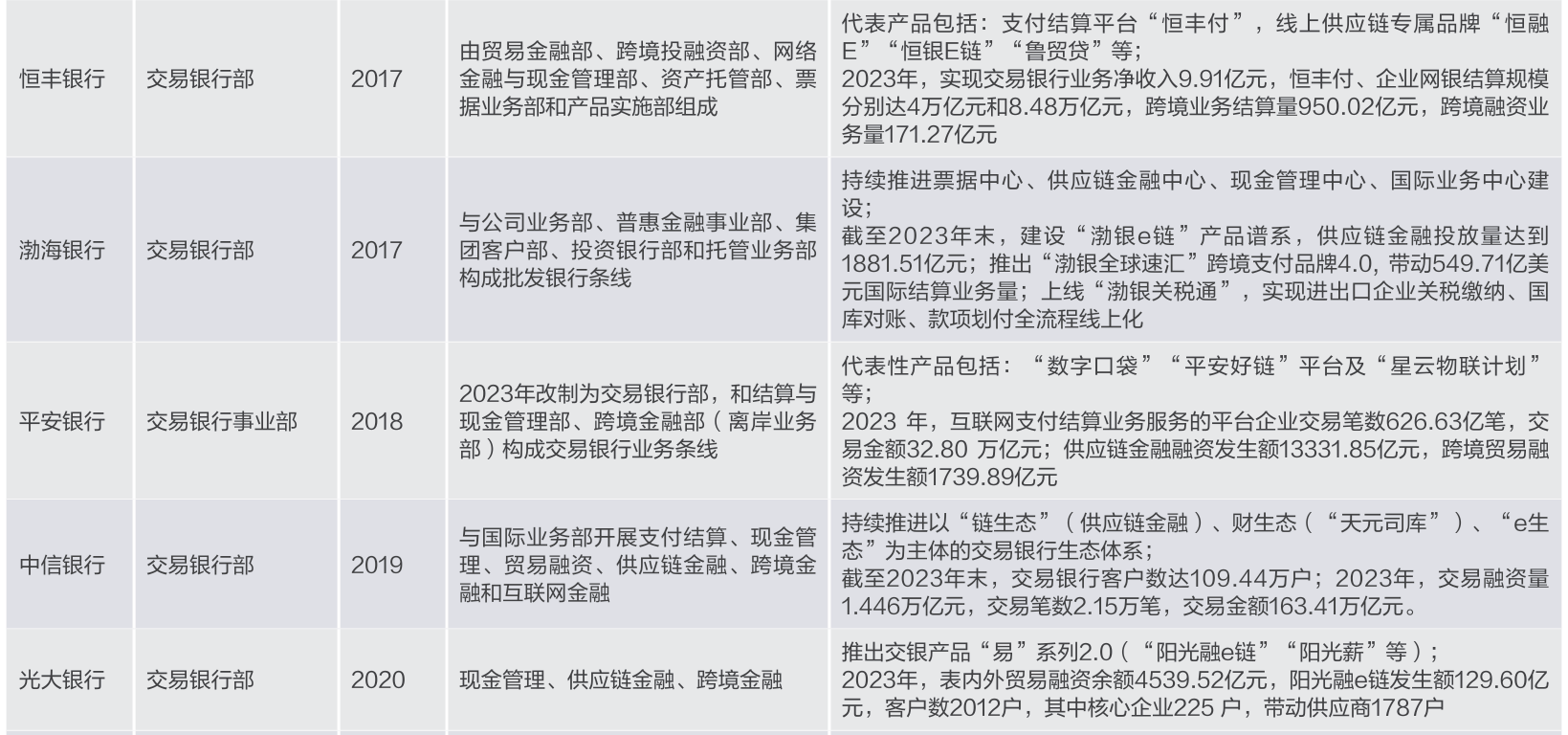

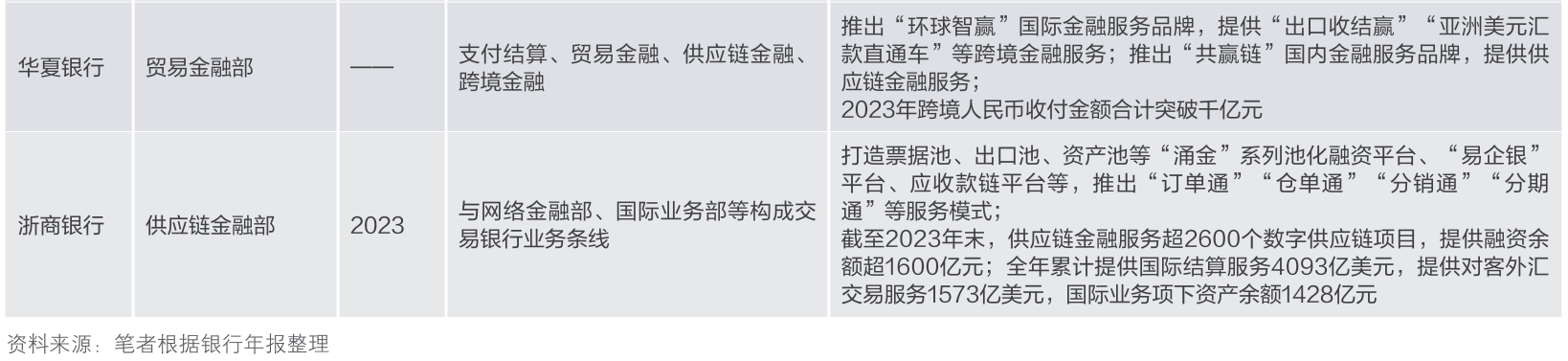

從2012年開始,部分股份制銀行,如廣發(fā)銀行、招商銀行、浦發(fā)銀行、民生銀行等,基于國際銀行業(yè)經(jīng)驗,紛紛進軍交易銀行業(yè)務領域。2012年,廣發(fā)銀行率先成立環(huán)球交易銀行部,通過整合現(xiàn)金管理、貿(mào)易融資和資產(chǎn)托管等業(yè)務,為公司客戶提供一體化的解決方案。招商銀行于2015年1月正式組建了作為總行一級部門的交易銀行部,業(yè)務涵蓋結算與現(xiàn)金管理、貿(mào)易融資、供應鏈金融、跨境金融、互聯(lián)網(wǎng)金融等幾大板塊,并制定了“將公司金融資源向交易銀行傾斜”的發(fā)展戰(zhàn)略。中信銀行于2017年建立了交易銀行中心,隸屬于總行公司銀行部。依托科技賦能,中信銀行交易銀行業(yè)務聚焦企業(yè)客戶需求,持續(xù)打造“交易+”品牌,在客戶體驗、產(chǎn)品創(chuàng)新和移動渠道拓展等方面實現(xiàn)交易銀行服務新的突破。浦發(fā)銀行也較早涉足交易銀行業(yè)務的機構,2013年就成立了貿(mào)易與現(xiàn)金管理部。2016年,為進一步加快交易銀行業(yè)務的發(fā)展,浦發(fā)銀行把貿(mào)易與現(xiàn)金管理部改為交易銀行部,涵蓋資金結算、貿(mào)易金融、跨境服務和財資管理等業(yè)務模塊。民生銀行于2015年在原有的貿(mào)易金融部基礎上,剝離自營業(yè)務,并整合加入其他部門的相關業(yè)務,組建了交易銀行部,業(yè)務涵蓋結算、融資、貿(mào)易金融平臺、保理等多個領域。

截至2023年末,12家股份制銀行均成立了與交易銀行(或貿(mào)易金融)相關的專門部門(或事業(yè)部),將之前分散的對公業(yè)務產(chǎn)品和服務進行了重新的梳理、融合,以客戶為中心、以科技為支撐,構建起了數(shù)字化、場景化的交易銀行平臺。在業(yè)務產(chǎn)品上,由于各家銀行對“交易銀行”的理解和業(yè)務發(fā)展策略各不相同,不同銀行的交易銀行業(yè)務產(chǎn)品和服務也不盡相同。在客戶定位上,有的銀行交易銀行業(yè)務的目標客戶主要是大型企業(yè),有的則關注中小企業(yè);有的銀行的交易銀行業(yè)務只服務公司客戶,有的則將服務對象擴展到機構客戶、同業(yè)客戶。結合年報數(shù)據(jù),總體上股份制銀行將現(xiàn)金管理業(yè)務、供應鏈金融業(yè)務和貿(mào)易融資業(yè)務作為發(fā)展交易銀行的主要業(yè)務,但是不同銀行發(fā)展交易銀行業(yè)務各有側重,多數(shù)還是從自身比較優(yōu)勢和特點出發(fā),形成了差異化的業(yè)務體系(見附表)。

未來發(fā)展的建議

盡管轉型已取得初步成效,但股份制銀行(也包括其他類型的商業(yè)銀行)在交易銀行業(yè)務發(fā)展中仍面臨不少挑戰(zhàn),重點還需要做好以下幾方面工作。

1、完善組織架構與管理制度

與其他類型的銀行相比,股份制銀行在組織架構的調整上相對領先,基本都成立了專門的交易銀行(或貿(mào)易金融)部門,并對相關產(chǎn)品、服務進行了初步的整合。但從實踐來看,隨著客戶需求的不斷變化,產(chǎn)品和服務的范圍也在不斷拓展,交易銀行部與公司業(yè)務部、國際業(yè)務部等部門之間的分工、協(xié)同機制仍有待完善。此外,從管理上,需要針對交易銀行業(yè)務建立有差異的考核指標體系,充分體現(xiàn)其業(yè)務穩(wěn)定、風險較低、重視輕資產(chǎn)、全產(chǎn)業(yè)鏈覆蓋的特點,整合各方資源,充分利用核心客戶以及其上下游產(chǎn)業(yè)的客戶資源,拓展業(yè)務領域。完善交易銀行產(chǎn)品和服務體系商業(yè)銀行應加大對交易銀行產(chǎn)品的研發(fā),豐富交易銀行產(chǎn)品種類。產(chǎn)品要深入客戶經(jīng)營活動,要基于交易場景,向“標準化+定制化”轉變,滿足客戶的個性化需求,體現(xiàn)差異化服務能力。要注重產(chǎn)品品牌建設,打造具有自身特色的交易銀行品牌。一是做精基本交易銀行業(yè)務。建立先進的支付結算平臺,為交易銀行業(yè)務戰(zhàn)略轉型奠定堅實的基礎。二是做實交易流程的供應鏈融資。在建成服務綜合化、產(chǎn)品品牌化、流程科學化、管理精細化的支付結算專業(yè)體系基礎上,拓展中間業(yè)務、理財及財務顧問、信息咨詢等各類金融服務,滿足供應鏈上眾多客戶各類個性化的金融需求。三是打造綜合化金融解決方案。通過調動第三方,如券商、信托、保險、物流、電子商務平臺等機構資源,為客戶提供全方位的金融服務解決方案。

2、加快交易銀行業(yè)務數(shù)字化轉型

對商業(yè)銀行來說,數(shù)字化建設的目標不僅僅是把線下業(yè)務線上化,也不只是數(shù)據(jù)能力的構建,而是要立足于自身的客戶定位,通過數(shù)字化技術為客戶提供差異化、智能化和個性化的產(chǎn)品和服務。具體到交易銀行數(shù)字化轉型,有以下幾個重點工作。一是持續(xù)夯實數(shù)據(jù)基礎。扎實可靠的數(shù)據(jù)基礎是數(shù)字化轉型的前提,為企業(yè)提供一站式金融服務的交易銀行業(yè)務使得銀行能掌握企業(yè)在生產(chǎn)經(jīng)營過程中產(chǎn)生的大量交易數(shù)據(jù)。打造交易銀行業(yè)務數(shù)字化轉型,要實現(xiàn)對交易數(shù)據(jù)的統(tǒng)一集中管理,建立包括識別、整合、清洗、發(fā)布和監(jiān)控的全生命周期管理,有效整合數(shù)據(jù)資源,形成較為完善的數(shù)據(jù)資產(chǎn)。二是推進渠道建設數(shù)字化。加快企業(yè)網(wǎng)上銀行、企業(yè)手機銀行、企業(yè)微信銀行、微信小程序等移動渠道建設升級,持續(xù)提升移動端的服務體驗,為客戶提供輕量級、多場景、一體化的移動金融服務。順應交易銀行開放化的發(fā)展方向,以金融產(chǎn)品為核心,引入多樣化非金融服務,提供“金融產(chǎn)品+非金融服務”的綜合服務方案。三是推進建設企業(yè)的數(shù)字化經(jīng)營模式,要全面打造數(shù)字化企業(yè)服務體系,圍繞核心企業(yè)并向其供應鏈上下游延展,建立“大收款”全流程收款服務體系,深入不同類型企業(yè)的采購、銷售、財務管理和員工管理等經(jīng)營場景,打造“場景+金融+企業(yè)服務”的產(chǎn)業(yè)供應鏈金融服務生態(tài),利用銀行自身強大的金融科技實力,助推企業(yè)重塑產(chǎn)業(yè)供應鏈,提升產(chǎn)業(yè)競爭力。

3、加強人才培養(yǎng)與團隊建設

交易銀行為企業(yè)客戶提供一站式、全面的綜合性金融服務,涉及的業(yè)務種類和相關的產(chǎn)品較多,對交易銀行從業(yè)人員能力要求很高,需要具備較為全面的跨專業(yè)業(yè)務能力,能快速理解客戶的真實需求,并從眾多的產(chǎn)品和服務體系中找到與客戶匹配的解決方案。為提高交易銀行服務能力,股份制銀行還需要強化人才培養(yǎng)與團隊建設。一是加強交易銀行內部總分行的協(xié)作,在營銷客戶和服務客戶過程中配備產(chǎn)品專家,提高交易銀行前端的專業(yè)化能力。二是加強交易銀行專業(yè)人才培養(yǎng)。在培養(yǎng)專業(yè)化人才方面加大投入力度,通過業(yè)務輪崗、面授培訓和在線學習等方式,培養(yǎng)出一批具備跨專業(yè)、精通交易銀行各類產(chǎn)品和創(chuàng)新能力的產(chǎn)品經(jīng)理。三是引進外部專業(yè)人才和第三方服務。

京公網(wǎng)安備 11010802028547號

京公網(wǎng)安備 11010802028547號

購物車

購物車